国际收支平衡表对比

国际收支与国际收支平衡表

4

2022年12月14日

2)计价原则

国际收支平衡表记录的交易价格均按实际价格 来计价。

3)记载时间

国际收支平衡表中每笔交易的登记时间以所有 权的变更为准。

4)记账单位

国际收支平衡表可以以本币编制,也可以使用 国际上较为熟悉的记账单位,如美元或者特别 提款权。

7

2022年12月14日

2.服务(service)

服务也称无形贸易,它涉及项目的内容比较繁杂, 通常下设若干重要细目,主要包括运输、港口、 保险、邮电、通讯、旅游、使领馆、外宾服务等 的收支,其他劳务收支如专利权使用、广告费、 银行手续费等。

3.收益(income)

这一项记录因生产要素在国际间流动而引起的要 素报酬收支。

5

2022年12月14日

三、国际收支平衡表的内容

(一)经常项目(current account)

经常项目是一国与外国经常发生的收支项目,这 是国际收支平衡表中最重要的项目,反映一国与 他国之间实际资源的转移。

包括贸易、劳务、收益和无偿转移四个子项目, 经常项目下的各项目都应列出借方总额和贷方总 额。

来源不一,或资料不全,或者有些资料本身就有

错漏,因此错误与遗漏的出现是在所难免的。

11

2022年12月14日

(四)总差额(overall balance)

总差额是经常项目差额、资本和金融账户差额和净 差错与遗漏三大项目金额的总和。

它反映一定时期内一国国际收支状况对该国国际储 备的影响,是目前广泛使用的概念。

3

2022年12月14日

(二)其他编制原则

1)居民的含义

由于国际收支平衡表记录的是居民与非居民的交易, 因此有必要明确居民的含义。

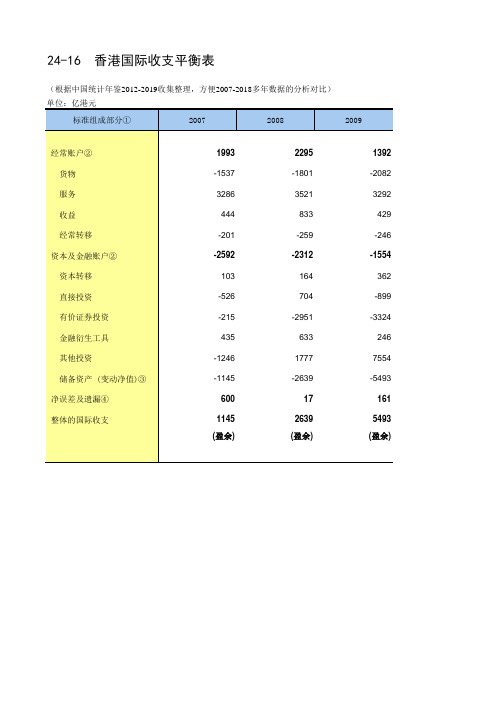

26-15 香港统计年鉴数据处理:国际收支平衡(便于2007-2018多年数据分析对比)

-6 1869 2642

618 -3381 -2505

-474 2505

2018#

1219 -2543 2560 1416

-214 -1840

-15 2391 -5877

155 1581

-76 621

76

1392 -2082 3292

429 -246 -1554 362 -899 -3324 246 7554 -5493 161 5493 (盈余)

26-15 香港国际收支平衡

2010

962 -3338 4285

283 -268 -1525 409 -1890 -4674 187 5154 -711 563 711 (盈余)

净误差及遗漏④ 整体的国际收支

1993 -1537 3286

444 -201 -2592 103 -526 -215 435 -1246 -1145 600 1145 (盈余)

2295 -1801 3521

833 -259 -2312 164 704 -2951 633 1777 -26ቤተ መጻሕፍቲ ባይዱ9

17 2639 (盈余)

24-16 香港国际收支平衡表

(根据中国统计年鉴2012-2019收集整理,方便2007-2018多年数据的分析对比) 单位:亿港元

标准组成部分①

2007

2008

2009

经常账户② 货物 服务 收益 经常转移

资本及金融账户② 资本转移 直接投资 有价证券投资 金融衍生工具 其他投资 储备资产 (变动净值)③

2015

796 -1773 2346

444 -221 -1286

-2 7948 -9709

992 2305 -2820

中美日泰四国国际收支平衡表分析

中、美、日、泰四国国际收支平衡表分析我们收集了中国、美国、日本和泰国四国2001-2009年的国际收支平衡表数据进行分析。

首先,我们逐一对每个国家的国际收支情况进行纵向简单分析。

1.中国国际收支平衡表分析图1:2001-2009年中国国际收支平衡表结构(单位:百万美元)(数据来源:2010, International Monetary Fund: International Financial Statistics Yearbook, pp.230)由图1看出,(1)中国在2001年加入世界贸易组织后,经常账户余额呈逐年递增趋势。

2001年到2004年间增加较缓,2004年到2008年间增加迅速。

2008年世界性经济危机爆发后,经常账户余额有所回落,2009年只达到2006年水平。

(2)资本账户波动平缓,基本上没有大的变化。

(3)金融账户余额在2001年到2004年间平缓上升,在2004年以后经历了一个“升—降—升”的过程,在2006年触底反弹,2008年受经济危机影响再次触底并反弹,前后波动较大。

(4)储备和相关项目金额逐年递增,在2001年到2004年间缓慢上升,2005年到2007年间迅速上升,2008年后回落,大致与经常账户变化正相关。

(5)错误和遗漏项波动不大,说明国际投机资本流动波动不大。

在中国9年的国际收支平衡表中,经常账户余额与储备和相关项目金额的变动最大,而储备和相关项目的变动又与经常账户的变动密切相关,因此我们把经常账户单独列出分析。

图2:2001-2009年中国国际收支经常账户结构(单位:百万美元)(数据来源:根据2010, International Monetary Fund: International Financial Statistics Yearbook, pp.230计算)由图2可知,国际货物贸易净额变化与经常账户余额变化正相关,货物贸易的巨大顺差是中国经常账户发生变化的根本原因。

国际收支与国际收支平衡表

国际政治、经济形势的发展,而形成的国际收支

失衡。

(3)货币性失衡

• 货币性失衡指由于一国通货膨胀或紧缩而 引发的国际收支失衡。

• C:其他投资。包括长短期的贸易信贷、 贷款储蓄存款和定期存款,入股形式 的存款

3、 储备资产,具体项目包括货币化的黄金、特 别提款权(SDR)、在基金组织的储备头寸、外 汇资产。

4、误差和遗漏项目

当把所有的账目求总以后,得出的金额不可避 免地不是表现为净的贷方余额就是表现为净的借 方余额。这一差额是编制报表时出现误差和遗漏 的结果。

• 如果线上项目的差额为正数,表示这一国 家的国际收支是顺差。如果线上项目是逆 差,表示这一国家的国际收支是逆差。

• 由于一国的各项国际交易汇总后,很可能 还存在一定差额。

• 这就需要动用官方国际储备来平衡,若前 面各项之和是顺差(+)20亿美元,“官方 储备变动”一栏就记为(–)20亿美元,以 示当年国际收支盈余20亿美元转入国家外 汇储备,国际收支总差额实现平衡。

第二节 国际收支平衡表的分析

一、国际收支平衡表的平衡与否的判定标准

(一)自主性交易与调节性交易 1、自主性交易:也称为事前交易,经济实体或个

人出于某种经济动机和目的,独立进行的经济交 易。 2、调节性交易:当自主性交易不可避免要出现借 方差额或贷方差额的时候,运用另一种交易来弥 补自主性交易所造成的外汇供求缺口。 从理论上来说,判断一个国家或地区一定时间内国 家收支平衡与否就看他的自主性交易是否平衡

(2)居民

标准,包括个人,政府,非 盈利团体和企业四类。

国际金融中 “居民” 是指一个国家的经济领 土内具有一定经济利益中心的经济单位。包括:

①在中国境内居住一年以上的自然人,但外国 以及香港、澳门、台湾地区在境内的留学生就医 人员、外国在华使馆工作人员除外

第一节 国际收支与国际收支平衡表

第一节 国际收支和国际收支平衡表

二、国际收支平衡表 2、反映内容(IFM的说明) 一国与其他国家间商品、劳务和收入的交易 该国货币、黄金、特别提款权以及对其他国家 债权债务的所有变化和其他变化 无偿转移支付

第一节 国际收支和国际收支平衡表

国际货币基金组织(International Monetary Fund, 简称:IMF)于1945年12月27日成立,与世界银 行并列为世界两大金融机构之一,其职责是监察 货币汇率和各国贸易情况、提供技术和资金协助, 确保全球金融制度运作正常;其总部设在华盛顿。 中国于1980年恢复在IMF的代表权。

2、资本和金融账户 (2)金融账户

b 证券投资

在证券市场上购买他国政府发行的债券、企业发行的中长期债 券及股票所进行的投资,投资者对企业不享有经营管理权。 例(1)A国某公司用500万美元购入D国某家上市公司股份 的51%(直接投资) (2)B国某投资者用其在A国某商业银行的20万美元短期存 款,购入A国某公司发行的10万股普通股票(证券投 资)

第一节 国际收支和国际收支平衡表

2、国际收支平衡表举例—以A国为例

(4)外商以价值2000万美元的设备投资A国,兴办合 资企业 会计分录如下 借:商品 2000万美元 贷:直接投资 2000万美元

第一节 国际收支和国际收支平衡表

第一节 国际收支和国际收支平衡表

二、国际收支的特征 4、国际收支是一个事后的概念 一定时期:一般指过去的会计年度,显然是 对已经发生事实的记录。

第一节 国际收支和国际收支平衡表

二、国际收支平衡表 (一)国际收支平衡表的概念 1、概念:又称国际收支账户,是按照复式薄记 原理,以某一特定货币为计量单位,运用简明 的表格形式总括地反映一个经济体在特定时期 内与世界其他经济体间发生的全部经济交易的 统计报表。

国际收支与国际收支平衡表

货币性黄金 外汇储备

贷(+) 38万美元

借(-) 38万美元

注:从这个例子也可以看出,在国际黄金市场购买黄金,只改变 官方储备的构成,不改变官方储备的数量。

证券投资 私人短期资本

贷(+) 3000万美元

借(-) 3000万美元

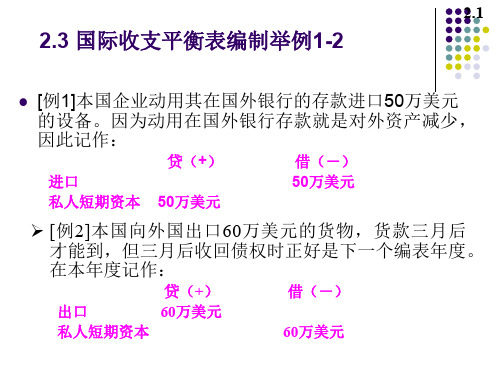

国际收支平衡表编制举例8

2.5

[例8] 一个美国居民购买了一家德国公司发行得股票, 用他在纽约某银行的账户支付2万美元。这时美国居 民持有了德国公司的股权,美国对外债权增加;同时 德国公司拥有了在美国银行的美元存款,美国的对外 短期债务增加。在美国国际收支平衡表中记作:

贷(+)

借(-)Βιβλιοθήκη 出口60万美元私人短期资本

60万美元

国际收支平衡表编制举例3-4

2.2

[例3]本国政府动用外汇储备40万美元和70万美元的药 品向外国提供援助,记作:

贷(+)

借(-)

出口

70万美元

无偿转移

110万美元

官方储备 40万美元

[例4]本国企业将其在国外获得的投资利润200万

美元进行再投资,以扩大对外直接投资规模,记 作:

贷(+)

借(-)

投资收益

200万美元

直接投资

200万美元

国际收支平衡表编制举例5-6

2.3

[例5]某拉美国家拖欠外国银行贷款的到期利息300万美

元不还,所拖欠的利息转化为新的债务,则在该拉美国 家的国际收支平衡表中记作:

贷(+)

借(-)

投资收益

300万美元

私人短期资本 300万美元

[例6]国外企业以价值1000万美元的设备投入本国, 创办合资企业,在本国国际收支平衡表中记作:

1国际收支和国际收支平衡表

国际收支平衡表-特定帐户

4)经常转移(Current Transfer):当一经济体的居民实体向另一非居民 实体无偿提供了实际资源或金融产品时,建立的转移帐户作为平衡 帐户。

① 排除了以下三项所有权的转移(资本的转移)

②

固定资产所有权的资产转移;

③

同固定资产收买/放弃想联系的或以其为条件的资产转移;

④

债权人不索取任何回报而取消的债务

② 包括:各级政府的转移(如政府间经常性的国际合作、对收入和财 政支付的经常性税收等)和其他转移(如工人汇款)

国际收支平衡表-特定帐户

- 资本和金融帐户(Capital Account and Financial Account):对资产所有权在国际 间流动进行记录的帐户。 1)资本帐户:包括资本转移和非生产、非 金融资产的收买和放弃。(指各种无形资 产如专利、版权、商标、经销权以及租赁 和其他可转让合同的交易。)

定义第三层次的理解

“流量是一定时期内发生的变量变动的数 值。” - 国际收支是对一年内的交易进行总结。

定义第四层次的理解

一定时期:一般是指过去的一个会计年来自, 是对已发生事实进行的记录。

国际收支平衡表

定义:“指国际收支按照特定帐户分类和 复式记帐原则表示的会计报表。” - 〈国际收支手册〉(国际货币基金组织)

国际收支平衡表-特定帐户

2)金融帐户:包括了引起一个经济体对外资产和负债所有权变更的所有 权交易。

① 直接投资(Direct Investment):投资者对另一经济体的企业拥有永 久利益。(国外直接建立分支企业的形式或购买国外企业一定比例 以上股票的形式,比例最低为10%)

② 证券投资(Portfolio Investment):投资主要对象是股本证券和债 务证券。(期限在一年以上的中长期债券、货币市场工具和其他派 生金融工具)

第七章 国际收支与国际收支平衡表

第一节 国际收支的概念 第二节 国际收支平衡表 第三节 国际收支平衡表分析

第四节 国际收支账户与其他宏观经济账户

的关系

第一节 国际收支的概念

● 国际收支的概念 ● 与国际收支有关的概念

国际收支

国际收支是一国宏观经济变量中反映对外 经济关系的最主要的指标,它衡量的是一 国居民与他国居民从事国际交易所发生的 货币收入和货币支出的状况。从动态的角 度来说,国际收支反映了一国在一定时期 内全部对外往来的货币收支活动。 通过国际收支平衡表来反映。

国际收支

内涵的把握 ① 国际收支是一个流量的概念。 ② 国际收支所反映的内容是经济交易。 ③ 国际收支所记载的经济交易必须发生于 一国居民与非居民之间。 注意:关于居民与非居民的界定。

居民与非居民(158页)

居民是指在某个国家或地区从事经济活动在一年以上 的个人或机构单位 提问: 但官方外交使节、驻外军队一律算是所在国的非居民 一个公司是其创立所在国的居民,但其国外的分支机 构和子公司则不是。 国际性机构如联合国、国际货币基金组织、世界银行 等是任何国家的非居民。

国际收支的各种差额

用差额分析法分析一国的国际收支状况

1. 贸易差额 贸易差额指一定时期内一国货物与服务进出 口的贷方总额与借方总额之间的差额。贸易 差额的重要性在于:①它能够较快地反映出 一国对外经济交往情况。②它能够反映一国 的产业结构和产品的国际竞争力和国际地位, 影响和制约着其他项目的变化。

总

计

1275

1275

0

例

2009年中国国际收支平衡表(来源:国家外 汇管理局)

扩展阅读:

1./tjzs/tjcd/t200308 07_96585.htm

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

219.40

73.87 ——

256.45

161.99 11.70 ——

188.96

128.66 ——

201.33

262.27 8.07 ——

2.60

16.97

3.65

7.97

单位:10亿美元

日 本

2005 贷方 借方 贷方 2006 借方

一、经常账户

1商品 2服务 3收入 4经常转移 二、资本与金融账户 1资本账户 2金融账户 直接投资 证券投资 其他投资 金融衍生工具 储备资产 三、错误与遗漏

1771 5035

9574

9574 23491

28202

0 8914

508

548

27566 225

482

967

99

30569

单位:百万美元

俄 罗 斯

2005 贷方 一、经常账户 1商品 2服务 3收入 4经常转移 二、资本与金融账户 1资本账户 290650 243798 24970 17382 4490 60268 678 借方 206198 125434 36371 36371 5528 136384 13442 贷方 370559 303550 29504 29504 6403 80364 1023 2006 借方 276193 164281 59133 59133 7940 182198 832

单位:10亿美元

德 国

2005

贷方 一、经常账户 1365.01 借方 1217.02 贷方 1591.32

2006

借方 1410.12

1商品

2服务 3收入 4经常转移 二、资本与金融账户 1资本账户 2金融账户 直接投资 证券投资 其他投资 金融衍生工具 储备资产 三、错误与遗漏

983.07

161.68 199.65 20.61 341.24 4.31 336.93 41.06

762484

74404 38959 27735 149427 4155 145272 79127

628295

83795 28324 2349 293805 53 293752 11306

969682

91999 54642 31578 170176 4102 166074 78095

751932

100833 39485 2378 410364 82 410287 21160

比较结果四:发展中国家

• 发展中国家Ⅰ:双顺差,失衡

• • • 中 巴 国:严重失衡 西:失衡 俄罗斯:较大失衡

• 发展中国家Ⅱ:逆差+顺差,失衡

比较结果五:国际货币体系视角

• 国际收支本身:融资关系+非融资关系 • 发达国家:中心——外围关系,外围国家为 中心国家融资 • 发展中国家:除印度外,均为中心国家融资 • 国际收支结构的福利意义?

1837.98

898.46 385.30 535.26 18.96 1265.27 1.22 1249.95 112.64 832.04s 302.67 —— 14.10 32.31

2566.98

1681.81 313.51 462.91 108.75 568.59 5.25 560.74 36.24 257.54 266.96 —— ——

说

明

• 找资料就是一个学习过程 • “绝知此事须躬行” • 问题被引向深入

• 从世界经济的整体看各国国际收支的平衡:

“既见树木,又见森林”

2金融账户

直接投资 证券投资 其他投资 金融衍生工具 储备资产 三、错误与遗漏

59590

12886 0 45846 858

122942

12767 11494 32623 1091 64968 8326

79341

32387 15372 30340 1242 7468

181366

23151 0 49408 1342 107466

4经常转移

二、资本与金融账户 1资本账户 2金融账户 直接投资 证券投资 其他投资 金融衍生工具 储备资产 三、错误与遗漏

4050

23923 906 23014

493

37680 243 37437

4846

53413 1084 52329

541

67999 215 67784

15066

6655 785

2517

2167.33

1026.85 430.16 685.15 25.17 2064.74 1.24 2063.5 241.96 1126.88 692.27 29.71 2.39

2955.45

1861.41 348.89 627.95 117.20 1259.25 5.12 1254.17 241.25 498.98 513.90 —— —— 47.10

20488 0

0

44 0

14555

23737

4623

单位:百万美元

中 国

2005 贷方 一、经常账户 903582 借方 742763 贷方 1147901 2006 借方 894628

1商品

2服务 3收入 4经常转移 二、资本与金融账户 1资本账户 2金融账户 直接投资 证券投资 其他投资 金融衍生工具 储备资产 三、错误与遗漏

• 德国:顺0亿)

• 日本:顺差+逆差=顺差(223亿,320亿) • 2005年:顺差(1600亿)+逆差(1300亿)

比较结果三:发达国家

• 储备货币国Ⅰ:逆差+顺差,基本平衡

• 储备货币国Ⅱ:顺差+逆差,基本平衡

• 储备货币国Ⅲ:顺差+逆差,失衡

828.58

567.57 110.21 141.06 9.74 463.7 0.83 452.87 3.21 183.13 45.94

662.8

473.61 134.26 37.62 17.31 613.6 5.71 607.89 45.44 196.40 106.60

905.09

615.81 117.30 165.80 6.18 342.79 0.75 342.04 0 198.56 0

734.59

534.51 135.56 47.65 16.87 481.87 5.51 476.36 56.95 71.04 175.36

230.59

237.12

22.33 15.90

143.48

141.03

31.98 31.44

单位:10亿美元

比较结果一:“金砖四国”

• 巴西:双顺差,两账户顺差接近

• 俄罗斯:顺差+轻微逆差(2005);双顺差

(2006) • 印度:逆差(78亿)+顺差(216亿)(2005); 逆差(94亿)+较大顺差(378亿)(2006) • 中国:双顺差,其中,顺差+轻微顺差(2006)

比较结果二:发达国家

• 美国:逆差+顺差=逆差(141亿,24亿) • 2005年:-7290,-7834,720,70

788.73

203.71 167.88 56.70 506.22 5.98 500.24s 70.10

1135.73

185.57 245.55 24.47 380.7 3.97 376.73 55.94

934.86

219.08 198.21 57.97 570.34s 4.21 566.13 94.46

134702

47989 11475 877 22632 —— 22632 2495

123617

75354 7795 27449 47490 —— 47490 17453

166695

63537 12059 1340 33451 —— 33451 9670

12144

10876 0 769

0

5580 0

9549

21224

44921 0

26157

48947 0

42861

45118 0

110419

31853 0

207342

16441

246850

13075

单位:百万美元

美 国

2005 贷方 借方 贷方 2006 借方

一、经常账户

1商品 2服务 3收入 4经常转移 二、资本与金融账户 1资本账户 2金融账户 直接投资 证券投资 其他投资 金融衍生工具 储备资产 三、错误与遗漏

专

题

讲

吴志明

座

湖南大学金融学院

不同类型国家国际收 支平衡表 的比较

巴 西

2005 贷方 一、经常账户 1商品 2服务 3收入 141599 118308 16047 3194 借方 127617 73606 24356 29162 贷方 168553 137807 19462 6438 2006 借方 154934 91350 29116 33927

单位:百万美元

印 度

2005 贷方 一、经常账户 187209 借方 195043 贷方 234215 2006 借方 243631

1商品

2服务 3收入 4经常转移 二、资本与金融账户 1资本账户 2金融账户 直接投资 证券投资 其他投资 金融衍生工具 储备资产 三、错误与遗漏

102176

55831 5082 24120 29697 —— 29697 6677