国际收支平衡表案例分析

案例一(编制某国国际收支平衡表)

案例一:编制某国国际收支平衡表一、案例目标国际收支核算是国民经济核算体系的有机组成部分。

它以对外经济交易为对象,通过国际收支平衡表,对核算期内一国与世界其他国家或地区之间发生的货物、服务、收入方面的交易、无偿转让和资本往来进行系统核算,综合反映一个国家的国际收支平衡状况、收支结构及储备资产的增减变动情况。

为制定对外经济政策、分析影响国际收支平衡的基本经济因素以及采取相应的调控措施提供依据。

本案例要求通过国际收支平衡的编制,掌握会计复式记账法的原理,和设立“误差与遗漏”项目,使表的借方总额和贷方总额相等,实现整个平衡表的平衡。

二、案例数据某国2007年对外经济活动的资料如下:1.A国从该国进口180万美元的纺织品。

该国将此笔货款存入美联储银行;2.该国从B国购入价值3600万美元的机器设备,由该国驻B国的银行机构以美元支票付款;3.该国向C国提供8万美元的工业品援助;4.该国动用外汇储备60万美元,分别从A国和D国进口小麦;5.E国保险公司承保(2)、(4)项商品,该国支付保险费2.5万美元;6.该国租用F国的船只运送(2)、(4)两项商品,运费12万美元,付款方式同(2);7.外国游客在该国旅游,收入为15万美元;8.该国在海外的侨胞汇回本国25万美元;9.该国对外承包建筑工程30万美元,分别存入所在国银行;10.外国在该国直接投资1500万美元;11.该国向G国出口25万美元商品,以清偿对G国银行的贷款;12.该国在国外发行价值100万美元的10年期债券,该笔款项存入国外银行;13.该国向国际货币基金组织借入短期资金30万美元,以增加外汇储备;三、数据分析1.A国从该国进口180万美元的纺织品。

该国将此笔货款存入美联储银行(贷方:贸易出口项目,同时这笔货款支出由A国在国外的银行支付给该国,引起该国短期资本的增加,故应记入借方:金融帐户的其他投资);2.该国从B国购入价值3600万美元的机器设备(收入记入借方:贸易进口项目中,同时这笔货款支出由该国在国外的银行支付,这是短期资本的减少,故应记入贷方:金融帐户的其他投资,由该国驻B国的银行机构以美元支票付款;3.该国向C国提供8万美元的工业品援助(借方:无偿转移支出,贷方:贸易出口);4.该国动用外汇储备60万美元,分别从A国和D国进口小麦(借方:贸易进口;贷方:储备资产减少);5.E国保险公司承保(2)、(4)项商品,该国支付保险费2.5万美元(借方:非贸易输入;贷方:金融帐户的其他投资);6.该国租用F国的船只运送(2)、(4)两项商品,运费12万美元,付款方式同(2)(借方:非贸易输入;贷方:金融帐户的其他投资);7.外国游客在该国旅游,收入为15万美元(借方:储备资产的增加;贷方,非贸易输出);8.该国在海外的侨胞汇回本国25万美元(借方:储备资产的增加,贷方:无偿转移收入);9.该国对外承包建筑工程30万美元,分别存入所在国银行(贷方:非贸易输出;借方:金融帐户的其他投资;10.外国在该国直接投资设备1500万美元(借方:非贸易输入;贷方,金融项目中的直接投资)。

1.6国际收支平衡表编制举例

1.6 国际收支平衡表编制举例国际金融 international finance【国际收支平衡表编制举例】• 下面本年度以中国为例来解释国际收支表的编制方法。

• 例1.一家中国公司向美国出口纺织品,中国出口商在美国的银行存款增加3000万美元。

此后向外汇指定银行结汇,后者将其出售给中 国中央银行。

【国际收支平衡表编制举例】• 借:资本与金融账户——金融账户——储备资产 3000万美元 • 贷:经常账户——货物与服务——货物出口 3000万美元【国际收支平衡表编制举例】• 例2.中国钢铁企业从巴西进口铁矿石2000万美元,并用在海外银 行的银行存款进行支付。

中国在海外银行的银行存款下降,即中国 在海外的资产减少。

【国际收支平衡表编制举例】• 借:经常账户——货物与服务——货物进口2000万美元• 贷:资本与金融账户——金融账户——其他投资—货币与存款(借 方)2000万美元【国际收支平衡表编制举例】• 例3.中国游客去澳大利亚旅游,支付15万美元食宿等费用。

中国游客用在本国商业银行的外汇存款进行支付。

中国从外国 得到的服务记借方,中国的金融机构对外负债增加记贷方。

【国际收支平衡表编制举例】• 借:经常账户——货物与服务——服务——旅游 15万美元 • 贷:资本与金融账户——金融账户——其他投资—货币与存款(贷方) 15万美元【国际收支平衡表编制举例】• 例4.一家中国公司购进一家法国公司20%的普通股,价值150万美 元,用其在海外银行的美元存款支付。

中国对外直接投资增加记借 方,在海外金融资产的减少记贷方。

【国际收支平衡表编制举例】• 借:资本与金融账户——金融账户——直接投资——本国在 外直接投资 150万美元• 贷:资本与金融账户——金融账户——其他投资—货币与存款(借 方)150万美元【国际收支平衡表编制举例】• 例5.某跨国公司到中国进行直接投资,用其价值120万美元 的设备入股。

【统计课件】案例六:编制某国2000年国际收支平衡表

【统计课件】案例六:编制某国2000年国际收支平衡表

案例六:编制某国2000年国际收支平衡表

某国2000年的国际收支平衡表编制的主要任务是对某国在特定时期内,其境外贸易

有数量、性质资产负债,本外币存款、外汇结算和收支状况进行一系列客观、权威可靠的

统计编制,以反映某国境外收支的真实情况。

2000年,某国的国际收支平衡表主要包括了:第一部分:货物贸易状况。

按境外货

物贸易的性质及收入支出的方向,反映了某国2000年度出口项目及出口金额,进口项目

及金额,帐面贸易总额、贸易项目的帐平状况。

第二部分:服务状况。

根据服务的性质及

收入支出的方向,反映了某国2000年度通过商务旅行、运输服务等涉及收入及支出的各

类服务贸易项目,以及收入及支出的金额。

第三部分:资产负债状况。

根据投资性、储

蓄性等资产负债的不同性质,反映某国2000年度在外的各类投资及储蓄的金额及位置。

2000年,某国的国际收支平衡表通过权威可靠的数据统计,编制出具体的收支大数据,能够反映某国2000年度对外贸易和对内投资储蓄实现的收支平衡情况,为政府制定国际

贸易政策和货币政策提供重要信息,从而有助于推动当地经济发展。

国际收支平衡表记账案例

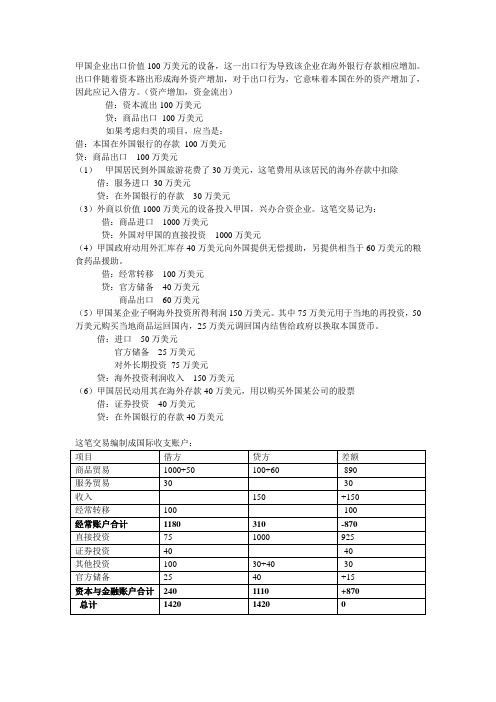

甲国企业出口价值100万美元的设备,这一出口行为导致该企业在海外银行存款相应增加。

出口伴随着资本路出形成海外资产增加,对于出口行为,它意味着本国在外的资产增加了,因此应记入借方。

(资产增加,资金流出)

借:资本流出100万美元

贷:商品出口100万美元

如果考虑归类的项目,应当是:

借:本国在外国银行的存款100万美元

贷:商品出口100万美元

(1)甲国居民到外国旅游花费了30万美元,这笔费用从该居民的海外存款中扣除借:服务进口30万美元

贷:在外国银行的存款30万美元

(3)外商以价值1000万美元的设备投入甲国,兴办合资企业。

这笔交易记为:借:商品进口1000万美元

贷:外国对甲国的直接投资1000万美元

(4)甲国政府动用外汇库存40万美元向外国提供无偿援助,另提供相当于60万美元的粮食药品援助。

借:经常转移100万美元

贷:官方储备40万美元

商品出口60万美元

(5)甲国某企业子啊海外投资所得利润150万美元。

其中75万美元用于当地的再投资,50万美元购买当地商品运回国内,25万美元调回国内结售给政府以换取本国货币。

借:进口50万美元

官方储备25万美元

对外长期投资75万美元

贷:海外投资利润收入150万美元

(6)甲国居民动用其在海外存款40万美元,用以购买外国某公司的股票

借:证券投资40万美元

贷:在外国银行的存款40万美元。

国际收支案例

还有大量尚未结汇的部分无法通过储备资产的 变动反应出来。

• 第二、经常转移的顺差规模扩大。2004年,经 常项目实现顺差686.59亿美元,经常转移顺差 规模达到228.98亿美元,经常转移顺差占经常 项目顺差的33.4%。2004年国内外对人民币汇 率稳定的信心进一步增强,甚至出现较强的升

• 第三个进入渠道是建立“合资券商” (3年内 股权比例不超过1/3),中银国际、中金公司、

华欧国际、长江百富勤和高华证券,美林正与 华安证券洽谈合资事宜。

• 3、储备资产较大幅度增加

• 其中,特别提款权增加1.61亿美元,在基金组 织的储备头寸减少4.78亿美元,外汇储备增加 2066.81亿美元,高于去年同期增加1168.44亿 美元的水平。截至2004年底,我国外汇储备规 模达到6099.32亿美元。

• (1)外国来华直接投资流入有所增长。外国来华直接 投资净流入549.36亿美元,同比增长17%。

• (2)证券投资项下顺差大幅上升。2004年,我国证券 投资项下呈现196.90亿美元顺差,同比增长72%。其中, 我国对外证券投资资金净回流64.86亿美元,吸收境外 证券投资资金132.03亿美元。

12

6000 5000

1

2

3

4

5

6

7

8

9 10 11

4000

3000

2000

1000

0

系列1

• 1、持续“双顺差”的原因

• (1)政策与习惯。我国是一个高储蓄国家,长期以来国内储蓄大 于投资,这是经常项目收支盈余的基础。长期以来我国涉外经济 政策的基本点是扩大出口、限制进口,鼓励外资流入、限制资本 流出,尽管近年来涉外经济管理政策进行了较大力度的调整,但 显现效果需要时日。

国际收支案例分析(一)

国际收支案例分析(一)国际收支案例分析一:国家A是一个制造业大国,其产品在国际市场上具有较高的竞争力。

近年来,A国的出口收入不断增加,国际收支呈现顺差状态。

然而,A国政府发现其国际收支状况受到一些因素的影响,其中最突出的是以下几个方面:1.汇率波动:A国货币汇率的波动对其国际收支产生了一定的影响。

当A国货币升值时,其出口商品的价格上升,导致出口减少。

同时,进口商品价格下降,导致进口增加。

这种汇率波动对A国的国际收支产生了不利影响。

2.贸易壁垒:A国的一些主要出口市场存在着各种贸易壁垒,如关税、配额、技术壁垒等。

这些壁垒导致A国的出口商品价格上升,降低了其在国际市场上的竞争力。

同时,A国也面临着进口市场的竞争压力,一些进口商通过压低价格等方式与A国企业竞争。

3.劳动力成本:A国劳动力成本相对较低,这使得A国的制造业产品在国际市场上具有较高的竞争力。

然而,随着一些发展中国家劳动力成本的上升,A 国的竞争优势逐渐减弱。

一些制造业企业开始将生产转移到其他国家,导致A国的就业机会减少。

4.技术创新:为了保持其国际竞争力,A国企业需要不断进行技术创新和产品升级。

然而,一些企业由于缺乏技术创新能力和资金投入,无法跟上国际市场的发展步伐。

这导致A国的出口商品质量下降,影响了其在国际市场上的声誉。

针对以上问题,A国政府采取了以下措施:1.稳定汇率:A国政府通过干预外汇市场,稳定其货币汇率,以减少汇率波动对国际收支的影响。

同时,A国还积极推动与主要贸易伙伴签订货币互换协议,以应对可能出现的汇率风险。

2.突破贸易壁垒:A国政府加强与主要出口市场的谈判力度,通过降低关税、消除配额等方式突破贸易壁垒。

同时,A国还加强对技术壁垒的研究和分析,提高其出口商品的技术含量和质量。

3.提高劳动力素质和降低成本:A国政府加大对职业培训和教育的投入力度,提高劳动力的素质和技能水平。

同时,通过优化产业结构、提高生产效率等方式降低生产成本,增强其出口商品的竞争力。

实训:国际收支平衡表的编制

可编辑ppt

5

➢ 政府:不以所在地而以所属国划分。大 使馆、领事馆都是本国居民,海外驻军 也是本国居民。

➢ 非盈利机构:国际机构(如WTO、IMF、 联合国),不属于任何国家的居民。

可编辑ppt

6

本进口了4万英镑的劳务,是借方项目,记入借

方,用美元支付,等于我国对外短期资产减少4

万美元,记入贷方,即:

借方:运输支出

4万美元

贷方:对国外短期资产

4万美元

可编辑ppt

20

资本和金融项目(Capital and Financial Account)

资本账户(Capital Account) ☺ ——资产在居民与非居民之间的转移 金融账户(Financial Account) ☺ ——居民与非居民之间投资与借贷的增

凡是引起本国外汇收入的项目,均属于贷方项 目,增加记“贷方”,减少记“借方”;

凡是引起本国外汇支出的项目,均属于借方项 目,增加记“借”,减少记“贷方”。

可编辑ppt

9

经常项目(Current Account) ☺ 货物(Goods) ☺ 服务(Services) ☺ 收益(Income) ☺ 经常转移(Current Transfer)

35

课堂讨论

教材25页(四)案例分析

可编辑ppt

36

国际收支平衡表的记帐原则

凡引起货币流入的交易记贷方,为正号项目(+)

凡引起货币流出的交易记借方,为负号项目(-)

而储备项目的记帐原则正好相反!

收大于支(+)

储备资产增加

贷方大于借方

国际收支与国际收支平衡表

货币性黄金 外汇储备

贷(+) 38万美元

借(-) 38万美元

注:从这个例子也可以看出,在国际黄金市场购买黄金,只改变 官方储备的构成,不改变官方储备的数量。

证券投资 私人短期资本

贷(+) 3000万美元

借(-) 3000万美元

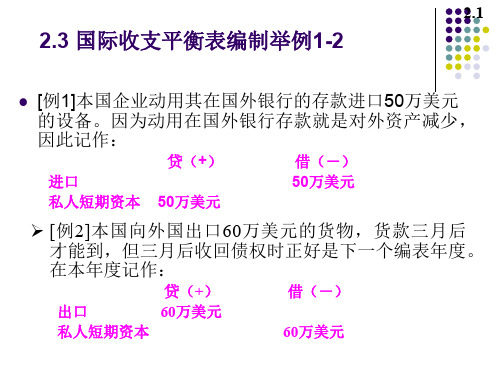

国际收支平衡表编制举例8

2.5

[例8] 一个美国居民购买了一家德国公司发行得股票, 用他在纽约某银行的账户支付2万美元。这时美国居 民持有了德国公司的股权,美国对外债权增加;同时 德国公司拥有了在美国银行的美元存款,美国的对外 短期债务增加。在美国国际收支平衡表中记作:

贷(+)

借(-)Βιβλιοθήκη 出口60万美元私人短期资本

60万美元

国际收支平衡表编制举例3-4

2.2

[例3]本国政府动用外汇储备40万美元和70万美元的药 品向外国提供援助,记作:

贷(+)

借(-)

出口

70万美元

无偿转移

110万美元

官方储备 40万美元

[例4]本国企业将其在国外获得的投资利润200万

美元进行再投资,以扩大对外直接投资规模,记 作:

贷(+)

借(-)

投资收益

200万美元

直接投资

200万美元

国际收支平衡表编制举例5-6

2.3

[例5]某拉美国家拖欠外国银行贷款的到期利息300万美

元不还,所拖欠的利息转化为新的债务,则在该拉美国 家的国际收支平衡表中记作:

贷(+)

借(-)

投资收益

300万美元

私人短期资本 300万美元

[例6]国外企业以价值1000万美元的设备投入本国, 创办合资企业,在本国国际收支平衡表中记作:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

219,399

185,572

11.电影、音像

-15,045

13,461

28,506

12.其它商业服务

2,602,823

5,476,698

2,873,875

13.别处未提及的政府服务

-49,552

162,691

212,243

B. 收益

-3,649,920

7,363,031

11,012,951

4,985,946

2.1.2.1 (中)长期债券

16,906

23,852

6,946

2.1.2.2 货币市场工具

-4,979,000

0

4,979,000

2.2 负债

668,934

876,021

207,087

2.2.1 股本证券

753,000

753,000

0

2.2.2 债务证券

-84,066

123,021

927,265

1.2 外国在华直接投资

27,763,560

30,255,000

2,491,440

2. 证券投资

-4,293,159

899,873

5,193,033

2.1 资产

-4,962,094

23,852

4,985,946

2.1.1 股本证券

0

0

0

2.1.2 债务证券

-4,962,094

23,852

0

短期

1,332,904

1,332,904

0

3.2.2 贷款

2,008,193

31,984,679

29,976,487

长期

-274,134

10,473,464

10,747,597

短期

2,282,327

21,511,216

19,228,889

3.2.3 货币和存款

572,645

4,189,762

3,617,117

1,078,070

1,078,070

0

长期

0

0

0

短期

1,078,070

1,078,070

0

3.1.2 贷款

14,510,741

15,194,802

684,061

长期

-563,000

0

563,000

短期

15,073,741

15,194,802

121,061

3.1.3 货币和存款

-5,174,904

278,563

207,087

2.2.2.1 (中)长期债券

-118,150

80,409

198,559

2.2.2.2 货币市场工具

34,084

42,612

8,528

3. 其它,140

44,051,379

3.1 资产

18,195,638

27,748,502

9,552,864

3.1.1 贸易信贷

国际收支平衡表案例分析

中华人民共和国2003年国际收支平衡表

项 目

差 额

贷 方

借 方

一. 经常项目

11,120,445

225,021,122

213,900,677

A. 货物和服务

7,257,618

209,637,355

202,379,738

a.货物

13,532,515

190,418,794

176,886,279

-1,929,165

130,935

2,060,100

6.金融服务

-13,994

30,778

44,772

7.计算机和信息服务

-38,449

481,087

519,536

8.专有权利使用费和特许费

-1,750,381

54,584

1,804,965

9.咨询

-696,333

853,837

1,550,170

10.广告、宣传

5,453,467

3.1.4 其它资产

7,781,731

11,197,066

3,415,336

长期

0

0

0

短期

7,781,731

11,197,066

3,415,336

3.2 负债

3,599,123

38,097,638

34,498,515

3.2.1 贸易信贷

1,332,904

1,332,904

0

长期

0

0

b.服务

-6,274,897

19,218,562

25,493,459

1.运输

-4,667,044

3,541,528

8,208,573

2.旅游

39,873

7,331,000

7,291,127

3.通讯服务

131,674

317,491

185,817

4.建筑服务

76,868

605,072

528,204

5.保险服务

2.国际收支平衡表中的贷方项目是:货物和服务的出口、收益收入、接受的货物和资金的无偿援助、金融负债的增加和金融资产的减少。

3.国际收支平衡表中的借方项目是:货物和服务的进口、收益支出、对外提供的货物和资金无偿援助、金融资产的增加和金融负债的减少。

二、项目含义

(一)经常项目:包括货物和服务、收益和经常性转移。

A.货物和服务:包括货物和服务两部分。

a.货物:指通过我国海关的进出口货物,以海关进出口统计资料为基础,根据国际收支统计口径要求,出口、进口都以商品所有权变化为原则进行调整,均采用离岸价格计价,即海关统计的到岸价进口额减去运输和保险费用统计为国际收支口径的进口,出口沿用海关的统计。此项目中还包括一些未经我国海关的转口贸易等,对商品退货也在此项目中进行了调整。出口记在贷方,进口记在借方。

1.职工报酬

-24,183

510,315

534,498

2.投资收益

-3,625,737

6,852,717

10,478,453

C. 经常转移

7,512,747

8,020,735

507,988

1.各级政府

-107

61,691

61,798

2.其它部门

7,512,854

7,959,044

446,190

二. 资本和金融项目

44,403,099

97,088,867

52,685,768

A. 资本项目

-22,652

0

22,652

B. 金融项目

44,425,751

97,088,867

52,663,116

1. 直接投资

26,924,148

30,342,853

3,418,705

1.1 我国在外直接投资

-839,412

87,853

-170,000

0

170,000

3.4 外汇

-60,068,600

0

60,068,600

3.5 其它债权

0

0

0

四. 净误差与遗漏

4,731,057

4,731,057

0

国际收支平衡表指标说明

一、编制原则

1.我国国际收支平衡表按国际货币基金组织《国际收支手册》第五版规定的各项原则编制,采用复式记账法的原理记录国际经济交易。所有交易均发生在我国大陆居民与非我国大陆居民之间。

3.2.4 其它负债

-314,619

590,292

904,911

长期

-309,413

477,391

786,804

短期

-5,205

112,901

118,107

三. 储备资产

-60,254,600

0

60,254,600

3.1 货币黄金

0

0

0

3.2 特别提款权

-16,000

0

16,000

3.3 在基金组织的储备头寸