第四章 收益法

第四章收益法

200 8.5%

1

1

1

8.5%6

1

5000

8.5%6

3975.44元 / 平方米

预计某宗房地产未来两年的净收益分别为55万元 和60.5万元,两年后的价格比现在上涨10%。该类房 地产的还原利率为10%。求该宗房地产现在的价格。

t

a i Vt

i1 1 ri 1 rt

V

55

200 220 250 280 300 .…..

300

012345

46.5(50-3.5)

V

4 i 1

ai

1 it

a5 r

1

1

1 r

n4

1

1 r

4

200 1 8%

220

1 8%2

250

1 8%3

280

1 8%4

300 8%

1

1

1 8% 46.54

1

1 8%4

3429.76万元

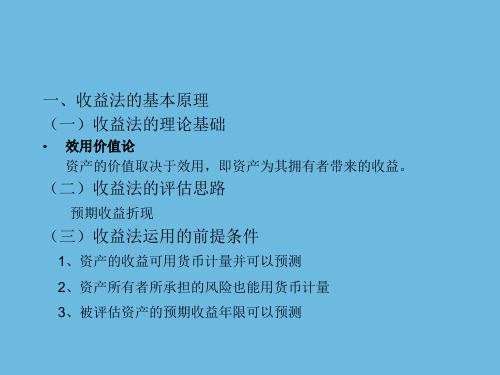

有收益 有潜在收益的房地产

诸如写字楼、住宅(公寓)、商店、旅馆、餐馆、游乐场、影 剧院,停车场、加油站、标准厂房(用于出租)、仓库(用于出 租)、农地等。 它不限于估价对象本身现在是否收益,只要估价对象所属的这 类不动产有获取收益的能力即可。

三、理论依据

预期原理

收益还原法的计算公式

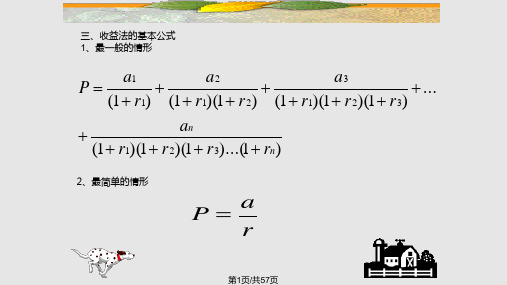

一、一般公式

a1 a2 a3 a4 ……

本章内容

❖第一节 收益法的基本原理 ❖第二节 收益法的估价步骤 ❖第三节 收益法实例

第一节 收益法的基本原理

一、概念

收益法是将待估不动产未来每年的预期客观净收益(纯收 益)以一定的资本化率(还原利率)统一折算到估价时点 现值的一种估价方法。采用收益法测算出的价格,通常称 为收益价格。

收益法ppt

前期现值=

i 1

5

Ri (1 r )i

资本化现值=

A r'

Hale Waihona Puke A 1 资本化现值的现值= r ' (1 r ) n

分段法图解

3、增长率法

Ri 1 g 1 P Rn i r g (1 r ) n i 1 (1 r )

n

三、收益法中各项指标的确定 (一)预期收益额 1、预期收益的类型 1.1 税后利润 2.1净现金流 3.1利润总额 (1) 税后利润与净现金流的差异在于确定原则不同 净现金=税后利润+折旧-追加投资 (2)从资产评估角度出发,净现金流更适宜作为预期收益。 税后净收益,被普遍采用

表3-3

年 份

评估前每年收益

净收益(万元)

1990

1 000

1991

1 150

1992

1 210

1993

1 300

1994

1 340

按时间序列计算的回归方程:预测年收益=(年份数×83)-163638

表3-4

预测年收益

年 份

净收益(万元)

1995

1 449

1996

1 532

1997

1 615

1998

• 市场整体变化与单个股票波动的相关性t检验

t

0 0 估计量 参数 Se( 0 ) 估计量的标准误差的估 计量

• 采用Wind资讯数据终端估算Beta

15

• 采用其他方式估算Beta

– 上网上查询相关股票数据

• 计算指数收益率

X I n I n 1 I n 1

•

• 估算Rf:

– 应该取长期国债到期收益率(Yield To Mature Rate, 或 YTM) – 截止评估基准日剩余期限超过5-10年

【资产评估师学霸笔记】 收益法的概念、应用前提、基本步骤、主要参数

三、收益法三、收益法 (一)收益法的概念【掌握】 收益法是指通过将评估对象的预期收益资本化或者折现,来确定其价值的各种评估方法的总称。

用数学式可表示为: p——评估价值 R i——未来第i年的预期收益 r i——折现率 n——收益年限 i——年序号 评估价值当各年的折现率相等,均为r时,上个公式可以表示为: 企业价值收益法评估的基本理论公式来源于研究股票市场的投资。

折现率r i就是投资者的投资回报率。

根据评估对象的预期收益来评估其价值,容易被资产评估业务各方所接受。

所以,收益法是资产评估中常用的评估方法之一。

(二)收益法的应用前提【掌握】 1.收益法涉及三个基本要素 ①评估对象的预期收益; ②折现率或资本化率; ③评估对象取得预期收益的持续时间。

2.应用收益法必须具备的前提条件 ①评估对象的未来收益可以合理预期并用货币计量; ②预期收益所对应的风险能够度量; ③收益期限能够确定或者合理预期。

(三)收益法的基本步骤【熟悉】 ①搜集或验证与评估对象未来预期收益有关的数据资料; ②分析测算评估对象的未来预期收益; ③分析测算评估对象预期收益持续的时间; ④分析测算折现率或资本化率; ⑤用折现率或资本化率将评估对象的未来预期收益折算成现值; ⑥分析确定评估结果。

(四)收益法的主要参数【掌握】 1.收益额 (1)资产的收益额 资产评估中,资产的收益额是指根据投资回报的原理,资产在正常情形下所能得到的归其产权主体的所得额。

(2)收益额的特点: ①收益额是资产未来预期收益额,而不是资产的历史收益额或现实收益额; ②用于资产评估的收益额通常是资产的客观收益,而不一定是个别拥有者使用资产实际获得的收益。

口径分类指标公式销售收入 销售收入 现金流全投资口径税前企业现金流EBIT+折旧/摊销-资本性支出-营运资金增加税后企业现金流EBIT(1-T)+折旧/摊销-资本性支出-营运资金增加股权口径税前股权现金流利润总额+折旧/摊销-资本性支出-营运资金增加-付息负债本金减少税后股权现金流净利润+折旧/摊销-资本性支出-营运资金增加-付息负债本金减少利润税前口径利润总额 税后口径净利润 净利润vs净现金流量(都属于税后收益) 净现金流量=净利润+折旧/摊销-追加投资(包含资本性支出和营运资金追加投资) 净现金流量的优势: a.能够更准确地反映资产的预期收益。

[其它考试]第四章 收益法

![[其它考试]第四章 收益法](https://img.taocdn.com/s3/m/70a6fe890408763231126edb6f1aff00bed57009.png)

• (2)不包含会计上的折旧额,是指不包含 建筑物折旧费、土地摊提费,但包含寿命 比整体建筑物经济寿命短短构件、设备、 装修装饰等等折旧费。

• (3)房地产的改扩建能通过增加房地产每 年都收入而提高房地产的价值。收益法估 价是假设房地产改扩建费用与其所能带来 的房地产价值增加额相当,从而两者可相 抵,应此不将它作为运营费用的一部分。

四、几种收益的区别

• 1、有形收益:由房地产带来的直接货币收 益。

• 无形收益:房地产带来的间接利益,如 安全感、自豪感、提高信誉、增强企业的 融资能力和获得一定的避税能力等。

• 2、实际收益:在现实状况下实际取得的收 益。

• 客观收益:排除了实际收益中属于特殊 的、偶然的因素之后所能得到的一般正常 收益。

• 资本化率(R)=年收益/ 价格 • 价格=年收益/ 资本化率 • 收益乘数=价格 / 年收益=1/R

二、几种收益乘数

• 1、毛租金成熟法 • 2、潜在毛收入乘数法 • 3、有效毛收入乘数法 • 4、净收益乘数法

• 基数和乘数一定要对应

三、资本化率的求取方法

• 1.市场提取法 • 2.通过净收益率与有效毛收入乘数之比求取 • 3.资本化率与报酬率的关系 • 4.投资组合技术

• (二)报酬资本化法

• 优点:1、指明了房地产价值是其未来各期 净收益的现值之和,有理论基础;2、每期 的净收益都是明确的,比较直观;3、通过 其他具有同等风险投资可以求取适当的报 酬率。

• 缺点:1、较多的依赖于估价人员的主观判 断。

第六节 投资组合和剩余技术

一、投资组合技术

收益法PPT课件

第11页/共57页

9、纯收益按一定比率递减的情形 1)无限年期情形

V a rs

2)有限年期的情形

V

a

1

1

s

n

r s 1 r

第12页/共57页

例:一宗商业用地,目前的纯收益为50万元,还原利率为5%,若未来各年 的纯收益将在上一年的基础上增长1%,该土地的收益价格为多少万元?

P

a

1

1

(二)确定客观收益一般要考虑以下条 件:

➢从客观上看,不动产的总收益是有具备良好素 质及正常使用能力的使用者使用,并能产生收 益;

➢收益必须是持续且有规律地产生的收益;

➢收益是安全可靠的收益(是指符合国家规定并 经批准的经营项目所产生的收益,未批准的经 营项目的违法的经营项目收益不能作为计算客 观收益的依据。)

第9页/共57页

7、纯收益按等差级数递减的情形 1)无限年期情形

ab V r r2

2)有限年期的情形

V

a r

b r2

1

1 (1 r)n

b r

n (1 r)n

第10页/共57页

8、纯收益按一定比率递增的情形 1)无限年期情形

V a rs

2)有限年期的情形

V

a

1

1

s

n

r s 1 r

➢房屋成新度:是指房屋建筑物在估价期日的 新旧状况;

➢房屋总折旧:是指房屋建筑物在已使用年限 内由于物理、经济和功能等因素引起的房屋 折旧总额。

第33页/共57页

例:某旅社占地面积150m2,建筑物面积 200m2,月正常经营性收入为45000元,月经 营总费用、建筑物纯收益均为15000元,若土 地还原率取10%,则该旅社所使用土地的单价 为多少元/m2 ?

第四章 收益还原法

(四)未来收益额在若干年后保持不变 --无限期 评估值=Ri/(1+r)i+ A/r(1+r) –t

前期收益额 (各年不等)

后期收益额 (各年相等 无限年期)

假定某宗土地,使用年限为无限。前5年预测纯收 益分别为24万元,30万元,26万元、22万元和28万 元;从第6年起预测纯收益28万元。折现率和本金化 率取10%。则该宗土地评估值为多少? 根据公式计算如下:

资产×资产收益率=收益 收益 资产

收益 资产收益率

资产=

定义: 收益还原法,是求取被估 对象未来的正常净收益,选用适当的 本金化率将其折现到评估基准日后累 加,以此估算房地产的客观合理价格 或价值的方法。

-5 -

二、收益法的基本前提

(1)被评估的资产的未来预期收益可以预测并可以 用货币衡量; (2)资产拥有者获利预期收益所承担的风险也可以 预测并可以用货币衡量。 它涉及到收益率的测算,因为按经济学的角度,收 益率的大小是和风险成正比的,也就是说风险越大收益 越高。收益率的构成包括两个方面:一是无风险收益率。 无风险收益率可以用国债利率来代替,因为国债虽然不 能说没有一点风险,但国债的风险很低,可以拿同期国 债利率来近似的代替无风险利率;二是风险收益率。风 险是可以测量的,风险收益率+无风险收益率=收益率 (3)被评估资产预期获利年限可以预测。

-42-

直接经营型房地产净收益的核算

该类房地产的特点是房地产所有者同时又是经

营者,房地产的租金和经营者利润没有分开。

直接经营型房地产分为以下两种类型:

• 商业用房地产

• 工业用房地产

-43-

• 商业用房地产,应根据具体经营资料计算净收益

净收益=商品销售收入-商品销售成本-经营费用-商品

收益法的含义及理论依据是什么

第四章收益法1、收益法的含义及理论依据是什么?2、收益法估价的优缺点是什么?3、列举收益法的各种计算公式及其应用条件。

4、什么是净收益?在净收益的求取中应注意哪些问题?5、出租型房地产的净收益应如何求取?6、如何确定收益年限?7、何谓资本化率,其实质是什么?8、资本化率求取的方法有哪些?9、何谓求取资本化率的累加法?10、综合资本化率、土地资本化率、建筑物资本化率三者的含义及相互关系式怎样的?11、某写字楼预计持有2年后出售,持有期的纯收益每年216万元,出售时的价额为5616万元,资本化率为8%,则该写字楼目前的收益价格为多少?12、某宗收益性房地产,预测未来3年的纯收益均为100万元/年,3年后的出售价格会上涨12%,届时转让税费为售价的6%,资本化率为9%。

该房地产目前的价值为多少?13、已知某宗房地产30年土地使用权价格为3000元/平方米,对应的资本化率为10%,则其土地使用权为50年、资本化率为12%的价格为多少?14、某宗房地产预计第一年的有效毛收入为20万元,运营费用为12万元;此后每年的有效毛收入会在上一年的基础上增长5%,运营费用增长5%,收益年限为50年;假设有效毛收入发生在年初,运营费用在每年均匀投入,该类房地产的资本化率8%,则该宗房地产的价格为多少?15、7年前,甲公司提供一宗40年使用权的土地出让,与乙公司合作建设一办公楼,总建筑面积3000平方米,于4年前建成并投入使用,办公楼正常使用寿命长于土地使用年限。

甲、乙双方当时合同约定,建成投入使用后,其中的1000平方米建筑面积归甲方,2000平方米建筑面积由乙方使用15年,期满后无偿归还甲方。

现乙方欲拥有该办公楼的产权,甲方也愿意将其产权装让给乙方。

据调查得知,现时该类办公楼每平方米建筑面积的月租金平均为80元,出租率为85%,年运营费用约占租赁有效毛收入的35%,资本化率为10%。

试估算乙方现时应出资多少万元购买甲方的权益。

收益法概述及报酬率公式

1 Y (1 Y )2 (1 Y )3

(1 Y )n

此公式的假设前提是 1、净收益未来第一年为 A,此后按比率 g 逐年递增;2、净收益

逐年递增的比率 g 不等于报酬率 Y 当g时,Y

V=A

(1

n Y

)

;3、收益期限为有限年

n。 (二) 收益期限为无限年的公式

V A Y g

公式原型为:V

A 1Y

4、 净收益在前若干年有变化的公式 净收益在前若干年有变化的公式具体有两种情况:一、收益期限为有限年,二、收益期限 为无限年。 (一) 收益期限为有限年的公式:

A V

t i 1

i

(1 Y )i

A

Y (1 Y )t

1

(1

1 Y

)nt

式中式中 b——净收益逐年递增的数额,其中,净收益未来第一年为 A,未来第二年为

n

N

V V V V V V 不等于零(当 或 之一为 时,要求报酬率大于零;当 与 都不为 且

n

N

n

N

V V V V 报酬率等于零时 n ); ② 与 对应的净收益相同可转化为相同(如单位

n

NN

n

N

V V 面积的净收益相同);③如果 与 对应的是两宗房地产,则该两宗房地产除了收益期

n

N

限不同之外,其他方面均应相同或者可以调整为相同。

(A+b),未来第三年为(A+2b),以此类推,未来第 n 年为A (n 1)b

公式原型为:V

A 1Y

Ab (1 Y )2

A 2b (1 Y )3

...

A (n 1)b (1 Y )n

此公式假设前提是:①净收益未来第一年为 A,此后按数额 b 逐年递增;②报酬率为 Y,Y 不等于零;③收益期限为有限年 n (二) 收益期限为无限年的公式:

第四章收益法

V

r

a g

1

(1 1

g r

)

n

16 9% 2%

1

(1 1

2% )50 9%

220.(3 万元)

九、净收益按一定比率递减的公式

1.无限年的公式 V a

rg

2.有限年的公式

V

r

a g

1

(1 1

g r

)

n

第三节 净收益

一、净收益的计算公式

净收益=潜在毛收入-空置等造成的收入损失-运营费用 =有效毛收入-运营费用

r0 MrM 1 M rE

r0 —— 综合资本化率

M —— 贷款价值比率,即抵押贷款占不动产价值的比率

rM —— 抵押贷款收益率,通常为抵押贷款利率

rE —— 自有资金

例8:某类不动产,在其购买中通常抵押贷款占七成,抵押 贷款的年利率为8%,自有资金要求的年收益率为15%,则 该类不动产的资本化率为:

2、条件:不动产的收益和风险都易于量化。

四、操作步骤 1.搜集有关不动产收入和费用的资料; 2.估算潜在毛收入; 3.估算有效毛收入 ; 4.估算运营费用; 5.估算净收益; 6.选用适当的资本化率或折现率 ; 7.选用适宜的计算公式求出收益价格。

第二节 收益法的计算公式

一、最一般的公式

V

a1 1 r

1

1

6%30

2179.47元 / 平方米

⑷ 用于比较法中土地使用权年限修正

例4:某宗工业用地出让的土地使用权年限为50年,所处地段 的基准地价为1200元/平方米,制定基准地价时设想的土地使 用权年限为无限年,现行土地资本化率为10%。通过对基准地 价进行土地使用权年限修正后的该宗工业用地的价格为:

收益法的概念

收益法的概念

收益法是通过预测资产的未来收益,并将其转换为价值的一种评估方法。

它基于这样一个假设:资产的价值等于其未来所能产生的现金流量的折现值。

在使用收益法进行评估时,需要对资产的未来收益进行预测,并使用适当的折现率将其转换为现值。

折现率是一个反映风险和机会成本的指标,通常根据市场利率和资产的风险程度来确定。

收益法适用于那些具有可预测的未来收益的资产,例如企业、房地产、专利权等。

它是一种常用的评估方法,因为它能够考虑到资产的未来收益和风险,从而更准确地反映资产的价值。

需要注意的是,收益法的准确性取决于对未来收益和折现率的预测,因此需要进行充分的市场研究和财务分析,以确保预测的准确性。

同时,收益法也存在一些局限性,例如对于没有可预测未来收益的资产,或者对于市场不稳定的情况,收益法可能不适用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

三、实际收益和客观收益 1.实际收益是在现状下实际取得的收益。一般不能用于 估价。 2.客观收益是排除了实际收益中属于特殊的、偶然的因素 后所能得到的一般正常收益。它才能作为估价的依据。 3.估价中采用的潜在毛收入、有效毛收入、运营费用或净 收益,除有租约限制的以外,都应当采用正常客观的数 据。有租约限制的,租约期内的租金采用租约所确定的 租金,租约期外的租金应采用正常客观的租金。

2.土地与建筑物的组合

rLVL rBVB r0 LrL BrB LrL 1 L rB VL VB

r0 —— 综合资本化率;rL —— 土地资本化率

rB —— 建筑物资本化率; VL —— 土地价值; VB —— 建筑物价值。

例9:有一不动产,其土地价值占总价值的40%,土地资 本化率为6%,建筑物资本化率为8%,综合资本化率为:

例5:某宗不动产预计未来第一年的净收益为16万元,此后 每年的净收益会在上一年的基础上增加2万元,收益年限可 视为无限年,该类不动产的资本化率为9%。该宗不动产的 收益价格为:

V a b 2 r r 16 16 9% 9% 2 424 .(万元) 7

2.有限年的公式

a b 1 b n V ( 2) n 1 ( r) r (1 r ) n r r 1

V a r

应用条件:⑴ 净收益每年都是a;⑵ r > 0;⑶ 收益年限n为 无限年期。

三、有限年且其他因素不变的公式

a 1 V 1 r 1 r n

1.应用条件:⑴ a 不变;⑵ r >0 ;⑶ n 为有限年 2.该公式的用途: ⑴ 直接用于计算价格; 例1:某不动产是在政府有偿出让的土地上开发建造的,当时 获得的土地使用权年限为50年,现已使用了6年;预计利用该 不动产正常情况下每年可获得净收益8万元;该类不动产的资 本化率为8.5%。该不动产的收益价格为:

⑷ 用于比较法中土地使用权年限修正

例4:某宗工业用地出让的土地使用权年限为50年,所处地段 的基准地价为1200元/平方米,制定基准地价时设想的土地使 用权年限为无限年,现行土地资本化率为10%。通过对基准地 价进行土地使用权年限修正后的该宗工业用地的价格为:

1 1 V50 V K 50 V 1 1200 1 n 50 1 r 1 10 % 1190 (元 / 平方米)

V a n 1 r

2.有限年的公式 a V rg

⑶ 收益年限n 为有限年。

例7:某宗不动产是在政府有偿出让的土地上建造的,土地使 用权剩余年限为50年,预计该不动产未来第一年的净收益为 16万元,此后每年的净收益会在上一年的基础上增长2%,收 益年限可视为无限年,该类不动产的资本化率为9%。该宗不 动产的收益价格为:

此公式的假设前提是:(1)净收益按等差级数递增;

(2)资本化率r ≠0 ;⑶ n 为有限年。

七、净收益按等差级数递减的公式 1.无限年的公式 a b V 2 r r 2.有限年的公式

a b 1 b n V ( 2 )1 n r r ( r) r (1 r ) n 1

V 1 g n 1 ( ) 1 r 16 1 2% 50 1 (1 9% ) 9% 2% 220 .(万元) 3 a rg

九、净收益按一定比率递减的公式

1.无限年的公式

2.g n 1 ( 1 r )

二、不同收益类型不动产净收益的求取

1.出租型:租赁收入扣除维修费、管理费、保险费、不动产 税和租赁代理缴后的余额。

2.直接经营型: ⑴商业经营型不动产:商品销售收入扣除商品销售成本、经 营费用、商品销售税金及附加、管理费用、财务费用和商业 利润。 ⑵工业生产型不动产:产品销售收入扣除生产成本、产品销 售费用、商品销售税金及附加、管理费用、财务费用和厂商 利润。 ⑶农地净收益的估算 :农地平均年产值扣除种苗费、肥料费、 人工费、畜工费、机工费、农药费、材料费、水利费、农舍 费、农具费、税费、投资利息等。 3.自用或尚未使用不动产净收益的求取:市场比较法

V 1 1 n 1 r 8 1 1 (50 8.5% ( 8.5%) 6) 1 91 .(万元) 5 a r

⑵ 不同年限的价格换算

Kn 1 1 (1 r ) n (1 r ) n 1 (1 r ) n

第三节

一、净收益的计算公式

净收益

净收益=潜在毛收入-空置等造成的收入损失-运营费用

=有效毛收入-运营费用 潜在毛收入是假定不动产在充分利用、无空置状况下可获得 的收入。 有效毛收入是由潜在毛收入扣除空置、拖欠租金(延迟支付 租金和不付租金)以及其他原因造成的收入损失后所得到的 收入。 运营费用是维持不动产正常生产、经营或使用必须支出的费 用。

第二节

一、最一般的公式

收益法的计算公式

n a3 an ai a1 a2 V 1 r (1 r ) 2 (1 r ) 3 (1 r ) n i 1 (1 r ) i

V——是不动产价格

ai——不动产未来第i年的净收益(假设均发生在年末,下同)

r ——资本化率 n ——不动产自估价时点至未来可获收益的年限 二、无限年且其他因素不变的公式(最简单的公式)

收益法的基本原理

三、适用对象和条件 1、适用对象是有收益或有潜在收益的不动产,如商业、 旅馆、餐饮、写字楼、农地等。 2、条件:不动产的收益和风险都易于量化。 四、操作步骤

1.搜集有关不动产收入和费用的资料; 2.估算潜在毛收入; 3.估算有效毛收入 ; 4.估算运营费用; 5.估算净收益; 6.选用适当的资本化率或折现率 ; 7.选用适宜的计算公式求出收益价格。

2114 .81元 / 平方米 1 1 1 A房地产V V50 V50 1 2000 1 n K 50 1 r 1 6%50

2179 .47 元 / 平方米

1 1 1 B房地产V V30 V30 1 1800 1 n 30 K 30 1 r 1 6%

资本化率=安全利率+投资风险补偿+管理负担补偿+缺乏 流动性补偿-投资带来的优惠

3.投资收益率排序插入法 调查、收集估价对象所在地区的不动产投资、相关投资的 收益率,将收益率由低到高排列,再将估价对象与其他投资进 行比较分析,考虑投资的流动性、管理的难易程度以及作为资 产的安全性等,找出同等风险的投资,从而判断资本化率的大 小。 三、投资组合技术 1.抵押贷款与自有资金的组合

例6:某宗不动产预计未来第一年的净收益为16万元,此 后每年的净收益会在上一年的基础上增长2%,收益年限可 视为无限年,该类不动产的资本化率为9%。该宗不动产的 收益价格为: a

V rg 16 9% 2% 228 .(万元) 6

1 g n 1 ( 1 r ) 此公式的假设前提是:(1)净收益按等比级数递增;(2) 资本化率r 不等于净收益逐年递增的比率g (当相等时,

r0 LrL 1 L rB 40 % 6% 1 40 %) 8% ( 7 .2 %

八、净收益按一定比率递增的公式

1.无限年的公式

a V rg

式中,g表示净收益逐年递增的比率,如净收益第一年为a,则第 二年为a(1+g),第三年为a(1+g)2,第n年为a(1+g)n-1。 此公式的假设前提是:(1)净收益按等比级数递增;(2)资本 化率r 大于净收益逐年递增的比率g ;⑶ 收益年限n 为无限年。

由此,如K70表示n为70年时的K值,K∞表示n为无限年时的K值。 另用V∞表示无限年的价格。不同年限的价格换算方法如下: 若已知V∞,求V70、V50如下:

V70=V∞×K70

V50=V∞×K50 若已知V50,求V∞、V40如下: V∞= V50×1/K50 V40=V50×K40/K50

如果将上述公式一般化,则有:

笫四章 收益法

第一节

一、概念:

收益法是求取估价对象未来的正常净收益,选用适当的资本 化率将其折现到估价时点后累加,以此估算估价对象的客观 合理价格的方法。 二、理论依据 预期原理:不动产的价值通常不是基于历史价格、投入的成本 或过去的市场状况,而是基于市场参与者对其未来所能获取的 收益或得到的满足、乐趣等的预期。 收益法原理:将估价时点视为现在,那么,在现在购买有一定 年限收益的不动产,预示着在其未来的收益年限内可以源源不 断地获取收益,如果现在有一货币额与这未来源源不断的净收 益的现值之和等值,则这一货币额就是该不动产的价格。

N n n

30

1 12% 1 (1 12 %) V30 2500 (1 12 %)40 1

4030

2443 (元 / 平方米)

⑶ 比较不同年限价格的高低

例3:有A、B两宗不动产,A不动产的收益年限为50年,单 价2000元/平方米,B不动产的收益年限为30年,单价1800元/ 平方米。假设资本化率为6%,试比较该两宗不动产价格的高 低。 要比较该两宗不动产价格的高低,需要将它们先转换成相同 年限下的价格。为计算的方便,将它们都转换成无限年下的 价格:

ai vt V i (1 r ) (1 r ) t i 1 Vt ——第t年末的价值

六、净收益按等差级数递增的公式 1.无限年的公式

t

a b V 2 r r

式中,b表示净收益逐年递增的数额,如净收益第一年为a,则 第二年为a+b,第三年为a+2b,第n年为a+(n-1)b。 此公式的假设前提是:(1)净收益按等差级数递增;(2)资 本化率r >0 ;⑶ 收益年限n 为无限年。