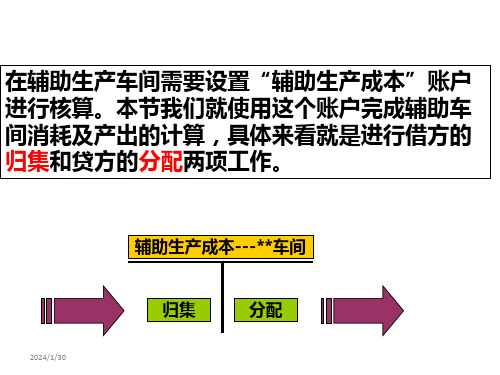

辅助生产成本的归集

辅助生产费用的归集与分配

(一)只有一个辅助生产车间辅助生产 费用的分配

只需将发生的辅助生产费用直接分 配给各受益产品、车间或部门。

辅助生产费用的归集与分配

(二)两个或两个以上辅助生产车间辅助 生产费用的分配 辅助生产车间提供的劳务不光收益对象是 基本生产车间和管理部门,辅助生产车间 也存在相互提供产品或劳务。 各辅助生产车间归集的费用实际还应包括 以其他辅助生产车间转入的费用。

的费用

数量

辅助生产费用的归集与分配

甲公司拥有机修和运输两个辅助生产车间,2008

年5月各车间发生的费用及其相互间提供的劳务如

下表所示:

辅助车间名称

运输车间

机修车间待分配费用24000元 47000元

供应劳务数量

80000公里 94000小时

运输车间

4000小时

耗用劳务数量 机修车间 5000公里

基本一车间 30000公里 46000小时

辅助生产费用的归集与分配

1.只提供一种劳务、作业或只生产一种产品的 单品种辅助生产车间,可按车间设置辅助生产 成本明细账户。

辅助生产费用的归集与分配

2.生产多种产品的辅助生产车间,按产品的品种设置 辅助生产成本明细账户。

辅助生产费用的归集与分配

二、辅助生产费用的归集 对于辅助生产车间发生的直接费用,应计入“生产成本— —辅助生产成本——XX辅助生产车间”账户借方。 若辅助生产车间的规模较大、提供劳务或产品品种较多、 制造费用在辅助生产成本中所占比重较大,可分别按辅助 成产车间设置“制造费用——XX辅助生产车间”账户,专 门归集辅助生产车间的制造费用,并于月末,将归集在 “制造费用——XX辅助生产车间”账户借方的费用由账户 贷方转入“生产成本——辅助生产成本——XX辅助生产车 间”账户借方; 若辅助生产车间的规模较小、提供劳务或产品单一、发生 的制造费用较少,为了简化核算,企业也可以不设置“制 造费用——XX辅助生产车间”账户,而是将辅助生产车间 发生的制造费用直接计入“生产成本——辅助生产成本— —XX辅助生产车间”账户借方。

辅助生产费用的归集与分配(2)

2021/3/11

16

费用分配率 = 22100 = 0.221

(供电车间) 100000

甲产品应分配电费=30000×0.221=6630 乙产品应分配电费=40000×0.221=8840 一车间应分配电费=8000×0.221=1768 二车间应分配电费=6000×0.221=1326 管理部门应分配电费=16000×0.221=3536

1、辅助生产费用归集的两种程序及账户设置

• 辅助生产对外提供商品产品,且辅助生产

车间的制造费用数额较大的情况下,辅助

生产车间的制造费用应先通过“制造费用

--辅助生产”账户单独进行归集,月末

再将其结转至相应的“辅助生产成本”账

户,从而计人辅助生产产品或劳务的成本。

(“辅助生产成本”明细账按成本项目设

专栏。) 2021/3/11

2021/3/11

33

(四)计划成本分配法 1、概念 • 先根据劳务的计划单位成本和各受益单位的受 益量进行分配; • 然后再将计划成本分配额与“实际”费用(待 分配费用+按计划成本分入的费用)之间的差 额进行调整分配。 • 为简化起见,差异可全部计入管理费用

2021/3/11

29

皮肌炎图片——皮肌炎的症状表现

皮肌炎是一种引起皮肤、肌肉、 心、肺、肾等多脏器严重损害的, 全身性疾病,而且不少患者同时 伴有恶性肿瘤。它的1症状表现如 下:

1、早期皮肌炎患者,还往往 伴有全身不适症状,如-全身肌肉 酸痛,软弱无力,上楼梯时感觉 两腿费力;举手梳理头发时,举 高手臂很吃力;抬头转头缓慢而 费力。

2021年3月11日7时16

分

版权(C):GFJiang所有

1

第四节 辅助生产费用的归集与分配

精选辅助生产费用的归集与分配

20600

基本生产车间

41000

16000

供电车间

20000

供水车间

6000

行政管理部门

16000

2400

专设销售机构

5600

1000

合 计

82600

46000

实训练习

参考答案

水分配率=4130/(82600-20000) ≌0.0660电分配率=9480/(46000-6000) = 0.237 借:基本生产成本—丙-燃料与动力 4882.2 制造费用—水电费 6498 管理费用—水电费 1624.8 销售费用—水电费 605(606.6) 贷:辅助生产成本—供水车间 4130 供电车间 9480

机修车间

供电车间

2000+5000+500X=725Y

4000+3000+100Y=16000X

X=0.5

Y=10

说明供电车间电量的单价为0.5元 机修车间劳务的单价为10元

(二)代数分配法

根据单价确定各受益单位承担费用的情况:

机修车间

供电车间

借:管理费用—修理费 6250(500*10+125*10) 辅助生产成本--供电车间 1000(100*10) 贷:辅助生产成本—机修车间 7250(7000+500*0.5)

要素费用账户

辅助生产成本

辅助生产费用的归集

如果供电车间当月发生以下消耗: 1.消耗原材料2000元。 2.应付职工薪酬5000元。 3.计提该车间机器折旧3000元。

借:辅助生产成本—供电车间—直接材料 2000 ---直接人工 5000 ---折旧费 3000 贷:原材料 2000 应付职工薪酬—工资 5000 累计折旧 3000

辅助生产成本与制造费用的归集与分配

表4-4

辅助生产费用分配表

2005年8月

(一交互分配法)

项 目

分 配 费 用

分 配 数 量

分配金额

分 配

供电车间 修理车间 生产成本 制造费用

管理费用

率

数 量

金额 数量 金额 数量 金额 数量 金额 数量 金额

供电 352 交 车间 360 互 分 修理 340 配 车间 000

383 000

(1)交互分配 供电车间交互费用分配率=352360÷383000

=元/度 修理车间交互费用分配率=340000÷6800

=50元/工时 修理车间应分配的电费

=22200×0.92=20424元 供电车间应分配的修理费

=510 ×50=25500元

21

(2) 对外分配费用(即交互分配后的实际费用) 供电车间对外分配费用

—辅助生产成本(修理车间) 22 200

—基本生产成本

582 500

制造费用

59 000

管理费用

65 250

贷:生产成本—辅助生产成本(修理车间) 374 000

—辅助生产成本(供电车间) 383 000

对于结转的差异额,应作如下的会计分录:

借:管理费用

14 390

0.92

2220 2042 04

6 800 50

510

2550 0

小 计

692 360

-

-

对

供电 3574 车间 36

3608 00

0.99

3075 00

3044 25

2600 0

25740

27300

2727 1

24

•账务处理如下:

成本会计课件:辅助生产费用与制造费用的归集和分配

成本会计

.

辅助生产费用与制造费用的归集和分配

4.1 辅助生产费用的归集和分配 4.2 制造费用的归集和分配

4.1辅助生产费用的归集和分配

4.1.1 辅助生产费用的归集 1.辅助生产费用核算的账户设置

生产成本——辅助生产成本 2.辅助生产费用的归集程序 (1)辅助生产车间的制造费用占的比重较大,生产多种产品的

年度计划分配率

年度制造费用计划总额 年度各种产品计划产量 的定额工时总数

该月某种产品应 负担的制造费用

产 该量 月的 该定 种额 产工 品时 实数 际 年度计划分配率

4.2 制造费用的归集和分配

【例】某企业20xx年生产车间年度制造费用的计划数位3600 000元,所生产的甲产品的定额工时为500 000,乙产品的 定额工时为700 000。3月份实际发生的制造费用为120 000 元,实际工时为甲产品20 000小时,乙产品40 000小时。

辅助车间 设置“制造费用——辅助生产车间”账户单独归集,然后 转入“生产成本——辅助生产成本”账户 (2)辅助生产车间发生的费用大部分都是直接费用,只提供一 种劳务或只进行一种性质作业的辅助车间 直接通过“生产成本——辅助生产成本”账户归集

4.1辅助生产费用的归集和分配

4.1.1 辅助生产费用的归集 3.辅助生产费用归集的核算 (1)辅助生产车间发生的材料、人工等费用 借:生产成本——辅助生产成本

贷:原材料、应记人工薪酬等 【例】见教材。

4.1辅助生产费用的归集和分配

4.1.2 辅助生产费用的分配

常用的分配方法主要有直接分配法、顺序分配法、交互分配 法、代数分配法、计划成本分配法。

1.直接分配法

某种辅助生产的费用分

配率

成本会计--辅助生产成本的归集和分配

分配金额

项目

待分 配费

用

劳务供 应量

分配 率

机修车间

基本生产车 间生产甲产

品

基本生产车 间管理部门

行政管理部 门

数量 金额 数量 金额 数量 金额 数量 金额

供电

车间 33600 100000 0.3 12000 3600 80000 24000 12000 3600 8000 2400

(度)

机修

车间 37620 10000 3.762 0 0 0 0 6000 22572 4000 15048

0.3 3.15

0.3252 3.51

800

2520 2520

12000

3600

3600

3600 2520 6120

80000

26016

26016

12000 6000

3902.4 21060 24962.4

8000 4000

2601.6 14040 16641.6

32520 35100 67620

22

某辅助生产车间 直接发生的费用

+

该车间耗用其他 辅助生产劳务量

×

其他辅助生产车间 劳务的单位成本

= 该车间提供的劳务数量 × 提供劳务的单位成本

24

试一试

资料:某企业设有供电和机修两个辅助生产车间,为全 厂提供电力和修理劳务。根据“辅助生产成本”明细账 汇总的资料,供电车间本月发生费用为33600元,机修车 间本月发生费用为34020元。 (辅助生产车间的制造费 用不单独核算)本月各辅助生产车间提供的产品和劳务 供应量如下表所示:

受益对象

供电数量(度) 修理工时(小时)

供电车间

《成本会计》-辅助生产费用的归集与分配

17

任务一 辅助生产费用的归集和分配 二、辅助生产费用的分配

(2)对外分配:

借:制造费用—第一车间

282 349.83

—第二车间

242 650.17

贷:生产成本—辅助生产成本—机修车间

454 500

—辅助生产成本—锅炉

70 500

18

任务一 辅助生产费用的归集和分配

交互分配后的 交互分配前 分配转入 分配转出 应对外分配费用 的费用 的费用 的费用

某受益对象应负担的费用

某辅助生产车间交互分配后的对外分配费用 该车间提供给辅助生产车间以外的受益对象的劳务总量

某受益对象应负担的费用 该受益对象耗用的产品(劳务)量 对外分配费用分配率

14

任务一 辅助生产费用的归集和分配 二、辅助生产费用的分配

供汽费用合计

-

75 000

-

-

-

-

-

-

分配供汽费用

9 000

-

8.33

5 100 42 483 3 900 32 517 75 000

分配金额合计

-

282 483

-

242 517 525 000

23

任务一 辅助生产费用的归集和分配

二、辅助生产费用的分配

会计处理如下:

(1)分配修理费用

借:生产成本—辅助生产成本—锅炉车间Leabharlann 锅炉车间车间部 门

劳务数量 待分配费用 160 000 480 000

分配率 -

劳务数量 待分配费用 分配率

10 000 45 000

-

制造费用

一车间 耗用数量 耗用金额

二车间

论企业辅助生产成本归集和分配存在的问题及解决方法

论企业辅助生产成本归集和分配存在的问题及解决方法引言企业辅助生产成本归集和分配是管理会计中的重要环节。

辅助生产成本包括各种间接费用,如办公用品、设备维护费用、管理人员薪酬等。

正确归集和分配辅助生产成本对于企业的经营决策和成本控制具有重要意义。

然而,目前在实践中存在一些问题,本文将从以下几个方面进行探讨。

问题一:辅助生产成本归集不准确辅助生产成本归集不准确是影响企业经营决策的重要问题之一。

这主要表现在两个方面:1. 部门费用归集不完整在一些企业中,各部门的费用归集不够完整,一部分费用被归集到了其他部门或没有进行归集。

这导致了各部门对自身产生的费用缺乏准确的了解,进而影响部门间的协调和决策。

2. 成本归集漏项在企业的成本归集过程中,往往存在一些费用的漏项,即某些费用被遗漏或错误归集。

这使得企业对实际生产过程中所发生的费用了解不全面,对成本的控制和分析产生一定的困难。

问题二:辅助生产成本分配不合理除了归集问题外,辅助生产成本的分配也存在一些不合理的情况:1. 单一分配基础一些企业在进行辅助生产成本分配时采用单一的分配基础,如仅按照产量、财务成本等进行均摊。

这样的分配方式忽视了不同业务线、产品或部门之间的差异,导致成本分配结果不准确,影响了经营决策的可靠性。

2. 参考指标陈旧企业在确定辅助生产成本的分配基础时,往往只局限于传统的指标,如产量、人工工时等。

然而,随着科技和管理的发展,企业的生产过程和业务模式已经发生了变化。

忽略了新的参考指标,将导致分配基础陈旧不适用,影响分配结果的准确性。

解决方法为解决上述问题,应采取以下措施:1. 建立清晰的成本归集制度企业应建立健全的成本归集制度,明确各部门的责任和义务,确保费用的完整归集和准确核算。

可以通过制定相应的内部管理制度、培训员工等方式,加强对成本归集制度的执行,降低归集不准确的风险。

2. 引入新的分配指标企业应根据实际情况,引入新的、与业务活动相关的分配指标。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

【课题】辅助生产成本的归集

【教材版本】

汤乐平,高丽萍.成本会计,第二版.北京:高等教育出版社.2008

龚丽军. 成本会计习题集,第三版.北京:高等教育出版社.2008

【教学目标】

1.知识目标:了解辅助生产的含义和特点、熟悉辅助生产成本的归集应设置的账户以及辅助生产成本归集的程序。

2.能力目标:培养归集成本费用的思维方法。

3.德育目标:在经济业务处理过程中,培养学生一丝不苟的工作态度,激发学生学习专业课热情,体验成功的快乐(即乐学)。

【教学重点、难点】

1.教学重点:辅助生产成本归集的账务处理。

2.教学难点:辅助生产成本的归集。

主要表现:辅助生产车间发生的各项直接费用归集和各项间接制造费用的归集。

【教学方法】

讲授教学法、自学研讨法、讨论教学法

【教学媒体】

《企业财务会计多媒体课件》和中教学资源。

【课时安排】

1课时(45分钟)。

【教学过程】

一、辅助生产的特点

1.概念:是指为基本生产车间服务而进行的产品生产和劳务供应。

(学生看书后集体诵读,并勾画,然后教师设问)

师:辅助生产车间的类型有哪些?

生:……

(学生回答,引出辅助生产车间的主要任务)

2.主要任务:是为企业内部的生产和管理服务。

3.意义:见教材P43

思考:为什么辅助生产车间不称为基本生产部门?

(先由学生思考讨论并选派代表发言,然后教师归纳总结出答案,通过此活动能让学生区别生产部门和辅助部门,从而明确辅助生产车间及特点)

二、辅助生产成本的归集

(一)辅助生产成本的归集和分配主要是通过“辅助生产成本”账户进行的。

发生直接成本——“辅助生产成本”账户

发生制造费用——“制造费用”账户

(二)设置账户

1、性质:成本类

2、结构:

辅助生产成本

为生产产品或提供劳务而耗用的直接材料、月份终了辅助生产车间分配给受益

直接人工、制造费用等单位的辅助生产费用以及完工入库的

自制材料、自制工具等成本辅助生产车间月末在产品成本数额

3、明细账:一般应按车间、车间下再按产品或劳务种类设置明细账,账中按成本项目或费用项目设立专栏进行明细核算。

(三)归集程序:有两种,区别在于制造费用归集的不同(见教材P43)

(四)账务处理

1、发生直接成本(直接材料、直接人工)时:

借:辅助生产成本—XX车间

贷:原材料/应付职工薪酬

2、发生制造费用(折旧费、水电费等)时:

借:制造费用—XX辅助生产车间

贷:累计折旧/银行存款/周转材料等

月末时:

借:辅助生产成本—XX车间

贷:制造费用—XX辅助生产车间

注意:如果辅助生产车间不对外提供商品,而且规模较小,制造费用少,制造费用也可以直接计入“辅助生产成本”账户及明细账,不必通过“制造费用”账户归集。

即:借:辅助生产成本—XX车间

贷:原材料

应付职工薪酬

累计折旧

银行存款

周转材料(等)

账户之间的对应关系:

(1)设置“制造费用-辅助生产”账户

要素费用账户辅助生产成本

(2)不设置“制造费用-辅助生产”账户

要素费用账户辅助生产成本

【例】大江厂2008年2月辅助生产车间发生的经济业务如下:(该厂有蒸汽车间和修理车间)

1、10日,修理车间以现金支票支付工资费用3000元。

2、15日,以银行存款支付辅助生产车间办公费800元,其中蒸汽车间300元,修理车间500元。

3、23日,支付辅助生产车间劳动保护费2200元,其中蒸汽车间1200元,修理车间1000元。

4、月末,汇总本月辅助生产车间领用的包装物,计蒸汽车间350元,修理车间550元,均采用一次摊销法。

讲完基本分录后,出【例】让同学先做,根据同学练习情况作针对性讲评。

【总结】(按板书的线索进行总结,约5分钟,板书设计如下:)

板书相对简洁,练习通过多媒体展示出来

【课后作业】

《成本会计习题集》P18~20页

填空:1、5题

单选:8题

多选:1、2、4题

判断:9、10题

P24~27页习题二要求一

陈楠重庆渝高职校。