酒店营业月报表

酒店的年度财务分析报告(3篇)

第1篇一、报告概述本报告旨在对XX酒店在过去一年的财务状况进行全面的梳理和分析,旨在揭示酒店的盈利能力、偿债能力、运营效率以及发展潜力。

通过对财务数据的深入挖掘,为酒店管理层提供决策依据,助力酒店实现可持续发展。

一、财务报表分析1. 营业收入分析(1)收入构成XX酒店营业收入主要包括客房收入、餐饮收入、会议收入、娱乐收入和其他收入。

以下是各收入构成的占比情况:- 客房收入:60%- 餐饮收入:25%- 会议收入:10%- 娱乐收入:5%- 其他收入:10%(2)收入趋势分析通过对过去五年客房收入、餐饮收入、会议收入、娱乐收入和其他收入的对比分析,得出以下结论:- 客房收入逐年增长,表明酒店客房需求稳定且呈现上升趋势。

- 餐饮收入波动较大,主要受节假日、会议活动等因素影响。

- 会议收入逐年增长,表明酒店在会议接待方面具有较强的竞争力。

- 娱乐收入波动较大,主要受市场需求和季节性因素影响。

2. 营业成本分析(1)成本构成XX酒店营业成本主要包括客房成本、餐饮成本、人力资源成本、能源成本、维修成本和其他成本。

以下是各成本构成的占比情况:- 客房成本:40%- 餐饮成本:30%- 人力资源成本:20%- 能源成本:10%- 维修成本:5%- 其他成本:5%(2)成本趋势分析通过对过去五年客房成本、餐饮成本、人力资源成本、能源成本、维修成本和其他成本的对比分析,得出以下结论:- 客房成本逐年增长,主要受客房折旧、维修和人工成本上升等因素影响。

- 餐饮成本波动较大,主要受原材料价格波动和菜品结构变化等因素影响。

- 人力资源成本逐年增长,主要受员工工资上涨、社会保险费增加等因素影响。

- 能源成本逐年增长,主要受能源价格波动和酒店规模扩大等因素影响。

3. 利润分析(1)利润构成XX酒店利润主要包括营业利润、投资收益、营业外收入和营业外支出。

以下是各利润构成的占比情况:- 营业利润:80%- 投资收益:10%- 营业外收入:5%- 营业外支出:5%(2)利润趋势分析通过对过去五年营业利润、投资收益、营业外收入和营业外支出的对比分析,得出以下结论:- 营业利润逐年增长,表明酒店整体盈利能力较强。

酒店收支月报表

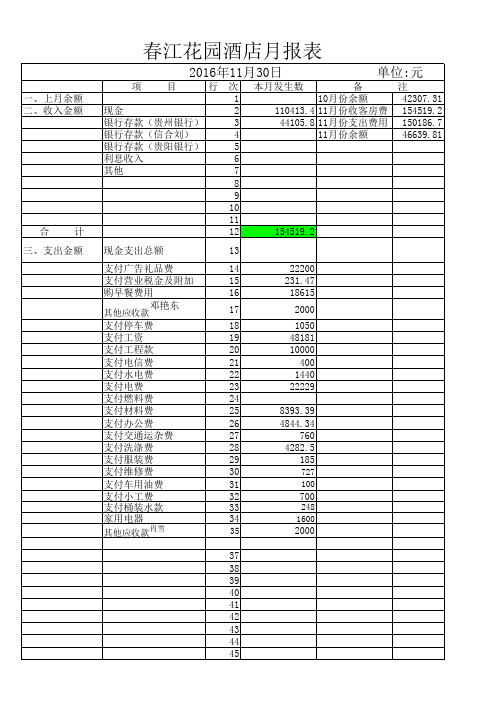

27Biblioteka 支付洗涤费28支付服装费

29

支付维修费

30

支付车用油费

31

支付小工费

32

支付桶装水款

33

家用电器

34

其他应收款肖雪

35

22200 231.47 18615

2000

1050 48181 10000

400 1440 22229

8393.39 4844.34

760 4282.5

185 727 100 700 248 1600 2000

一、上月余额 二、收入金额

合计 三、支出金额

春江花园酒店月报表

2016年11月30日

单位:元

项目

行 次 本月发生数

备

注

1

10月份余额

42307.31

现金

2

110413.4 11月份收客房费 154519.2

银行存款(贵州银行)

3

44105.8 11月份支出费用 150186.7

银行存款(信合刘)

4

银行存款(贵阳银行)

37 38 39 40 41 42 43 44 45

合计

46

150186.7

现ⷘ金 贵州银行

材料 早餐成本 客房成本 销售成本 水费 电费

办公ⷘⷘ

洗涤费

其他应款 ⷘⷘ

5

11月份余额

46639.81

利息收入

6

其他

7

8

9

10

11

12

154519.2

现金支出总额

13

支付广告礼品费

14

支付营业税金及附加

15

购早餐费用

16

酒店收支月报表格式

酒店收支月报表格式

酒店收支月报表通常包括以下几个部分:

1. 月度总收入与总支出:列出该月酒店的总收入和总支出金额。

2. 收入明细:按照不同来源划分收入,列出各项收入的金额,例如房费收入、餐饮收入、会议宴会收入等。

3. 支出明细:按照不同项目划分支出,列出各项支出的金额,包括人力成本、房间装修和维护费用、采购费用、营销费用、水电费等。

4. 利润:计算本月的利润,即总收入减去总支出。

5. 数据分析:根据酒店经营的特点和需求,可以对收入和支出进行更细致的分析,例如按房型、房间数、客房入住率等维度进行分析。

6. 建议和改进措施:根据上述数据分析和财务状况,提出相关建议和改进措施,以提高酒店的经营效益和盈利能力。

注意事项:

- 报表要准确、清晰,各项数据无误差。

- 报表要有时间范围,通常是一个月。

- 可以使用表格或图表的形式展示数据,以便更直观地理解和比较。

- 报表可以根据具体需求进行个性化调整和添加其他信息。

1/ 1。

酒店类财务报告分析(3篇)

第1篇一、前言随着我国经济的快速发展和旅游业的繁荣,酒店行业作为旅游业的重要组成部分,近年来呈现出蓬勃发展的态势。

本报告通过对某酒店近三年的财务报表进行分析,旨在全面了解酒店的财务状况、经营成果和现金流量,为酒店管理层提供决策参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析根据资产负债表,我们可以看到,该酒店的总资产由流动资产、非流动资产和负债构成。

其中,流动资产占总资产的比例最高,说明酒店短期偿债能力较强。

流动资产中,货币资金、应收账款和存货占比较大,表明酒店日常经营现金流量较为充足。

(2)负债结构分析酒店负债主要由流动负债和非流动负债构成。

流动负债中,短期借款和应付账款占比较大,说明酒店短期偿债压力较大。

非流动负债主要包括长期借款和长期应付款,表明酒店长期负债水平相对稳定。

(3)所有者权益分析所有者权益是酒店资产的来源之一,由实收资本、资本公积、盈余公积和未分配利润构成。

近年来,酒店所有者权益稳步增长,表明酒店盈利能力和经营风险控制能力较强。

2. 利润表分析(1)营业收入分析酒店营业收入主要包括客房收入、餐饮收入、会议收入和其他收入。

近年来,酒店营业收入逐年增长,表明酒店整体经营状况良好。

(2)营业成本分析酒店营业成本主要包括客房成本、餐饮成本、管理费用、销售费用和财务费用。

从营业成本构成来看,客房成本占比较高,表明酒店客房收入是酒店的主要收入来源。

(3)利润分析近年来,酒店净利润逐年增长,表明酒店盈利能力较强。

同时,毛利率、净利率等指标也呈现出逐年上升趋势,说明酒店经营效益良好。

3. 现金流量表分析(1)经营活动现金流量分析酒店经营活动现金流量主要包括销售商品、提供劳务收到的现金和支付给职工以及为职工支付的现金。

近年来,酒店经营活动现金流量逐年增长,表明酒店经营状况良好。

(2)投资活动现金流量分析酒店投资活动现金流量主要包括购建固定资产、无形资产和其他长期资产支付的现金。

近年来,酒店投资活动现金流量波动较大,主要受酒店装修、设备更新等因素影响。

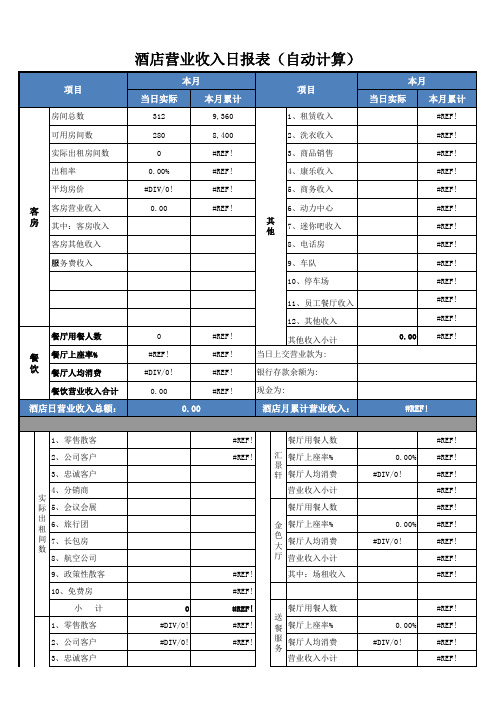

酒店营业收入日报表(自动计算)

色 大

餐厅人均费

厅 营业收入小计

其中:场租收入

餐厅用餐人数 送 餐 餐厅上座率% 服 餐厅人均消费 务

营业收入小计

餐 饮

0.00% #DIV/0!

0.00% #DIV/0!

#REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF!

0.00% #DIV/0!

间 7、长包房 数

8、航空公司

9、政策性散客

10、免费房

小计

1、零售散客

2、公司客户

3、忠诚客户 客

平 房均

0 #DIV/0! #DIV/0!

#REF! #REF!

#REF! #REF! #REF! #REF! #REF!

餐厅用餐人数

汇 餐厅上座率% 景 轩 餐厅人均消费

营业收入小计

餐厅用餐人数

金 餐厅上座率%

酒店营业收入日报表(自动计算)

项目

房间总数 可用房间数 实际出租房间数 出租率 平均房价

客 客房营业收入 房 其中:客房收入

客房其他收入 服务费收入

餐厅用餐人数

餐 餐厅上座率% 饮 餐厅人均消费

餐饮营业收入合计

酒店日营业收入总额:

本月

当日实际

本月累计

312

9,360

280

8,400

0

#REF!

0.00%

#REF!

#DIV/0!

#REF!

0.00

#REF!

0

#REF!

#REF!

#REF!

#DIV/0!

#REF!

0.00

#REF!

0.00

项目

1、租赁收入

酒店经营分析财务报告(3篇)

第1篇一、报告概述本报告旨在对某酒店在过去一年的经营状况进行财务分析,通过对酒店收入、成本、利润等关键财务指标的分析,评估酒店的盈利能力、经营效率和市场竞争力,为酒店管理层提供决策参考。

报告时间范围:2022年1月1日至2022年12月31日报告分析内容:收入分析、成本分析、利润分析、财务比率分析二、收入分析1. 收入总额2022年,酒店实现总收入为XXX万元,较上年同期增长XX%。

其中,客房收入为XXX万元,餐饮收入为XXX万元,会议及宴会收入为XXX万元,其他收入为XXX万元。

2. 客房收入分析客房收入是酒店收入的主要来源。

2022年客房收入为XXX万元,同比增长XX%。

客房收入增长的主要原因是:(1)客房入住率提高:2022年客房入住率达到XX%,较上年同期提高XX个百分点。

(2)平均房价上涨:2022年平均房价为XXX元/间夜,较上年同期上涨XX%。

3. 餐饮收入分析餐饮收入为XXX万元,同比增长XX%。

餐饮收入增长的主要原因:(1)客流量增加:由于酒店举办各类活动,吸引了更多顾客前来就餐。

(2)菜品创新:酒店推出多款特色菜品,提高了顾客的满意度。

4. 会议及宴会收入分析会议及宴会收入为XXX万元,同比增长XX%。

增长的主要原因:(1)酒店设施完善:酒店拥有多间会议室和宴会厅,满足了各类商务活动的需求。

(2)服务质量提升:酒店对会议及宴会服务进行了优化,提高了顾客满意度。

三、成本分析1. 人工成本2022年,酒店人工成本为XXX万元,同比增长XX%。

人工成本增长的主要原因:(1)员工人数增加:为满足业务发展需求,酒店招聘了更多员工。

(2)工资水平提高:为吸引和留住人才,酒店提高了员工工资。

2. 营业成本2022年,酒店营业成本为XXX万元,同比增长XX%。

营业成本增长的主要原因:(1)能源消耗增加:由于酒店规模扩大,能源消耗相应增加。

(2)物料采购成本上升:原材料价格上涨导致物料采购成本增加。

酒店客房营业日报表格模板

0

0

0

0

0

0

折扣

50

9000

50

180

2800

504000

93

180

长包房

30

5400

30

180

1800

324000

60

180

内宾

80

15840

80

198

2500

495000

83

198

外宾

72

12960

72

180

2000

360000

67

180

总数

团队

100

170000

100

170

2900

522000

酒店客房营业日报表

出租率

房间

种类

房间

总数

今日

本月

当年

实际

去年同期

实际

去年同期

实际

去年同期

出租率

房费收入

平均房价

出

租率

房费收入

平均房价

出租率

房费收入

平均房价

出

租率

房费收入

平均房价

出

租率

房费收入

平均房价

出

租率

房费收入

平均房价

标准房

100

40

7920

198

50

7500

150

60

11880

198

45

6750

其他

35

6300

35

180

2500

45000

83

180

总数

散客

团体

酒店常用报表说明

客房报表大多有按时间(记帐时间、结帐时间)和按营业日(营业日、结帐日)两大类四种统计方式。

时间指自然时间0点到23点59分算一天,营业日对应日结的开始时间到结束时间。

交班方式有0-前台使用备用金和1-前台留未结帐的押金这两种。

推荐使用1-前台留未结帐的押金这种交班方式。

一、如果交班方式为0-前台使用备用金,则财务不能用消费和付款来对帐,只能按发生的付款和收银员对帐,因为使用备用金这种方式是把除备用金外所有的收款都交财务的,根本不知道这收款对应什么消费。

统计的报表:1.0608交班统计:按营业日统计,看付款。

2.操作员经手明细帐0410:按记帐时间或营业日统计,记帐类型选择付款,选择相应操作员。

3.外提金额统计0611:按结帐时间或结帐日统计。

外提金额需要在收银管理外提金额里结帐后才算支付了,交班单和交班统计里才有体现。

4.协议单位挂账明细0702:只有按记帐时间或营业日统计两种统计方式,统计类型分按消费和按付款两种,统计类型按付款就相当于按结帐时间统计。

二、交班方式为1-前台留未结帐的押金这种方式结帐的消费和结帐的付款必须对起来。

1、交班单:应交款项是结帐付款+押金-退押金-外提金额=138。

前台押金交给下一班次300。

外提金额需要在收银管理外提金额里结帐后才算支付了,交班单和交班统计里才有体现。

2、交班统计0608:前台交班留未结押金要查按结帐时间(结帐日)统计的报表,按结帐统计则是统计的结帐的消费和结帐的付款,所以付款(不含外提)和消费是相等的。

留未结押金是指把所有未结客人(包括在住和退房未结)的押金留吧台交给下一班次,把结帐的款项交给财务。

同时把交班单和结帐单交给财务。

财务查看报表中心的交班统计0608与收银员的交班单和结帐单进行核对。

收银员要保证收款和交班单、结帐单一致。

3、外提金额统计0611:按结帐时间或结帐日统计(外提没有消费)。

4、商品消费明细汇总报表0705:按结帐时间或按结帐日统计。