石料厂项目投资计划书

一、项目总论

项目名称:烟台市莱山区XXX石料厂

可行性研究报告依据:《中华人民共和国矿产资源法》

《中华人民共和国安全生产法》

《烟台市莱山区XXX石料厂石灰岩矿区普查地质报告》

项目提出的理由与依据:1、促进社会的发展和安置社会就业的需要

2、为了满足市场的需求

3、项目的建设有利于砂石市场的稳定运行

4、项目的建设为当地的经济提供了有利条件

5、有利于矿山废石的重复利用避免资源浪费

二、市场分析

目前我省、市内的石料产品主要用于房屋建筑、兴修公路、桥梁等。石料产品的需求量大,市场销售情况好。另外由于工程的多元性,石灰岩块石也占有一定的销售市场。石灰岩产品的加工利用趋向主要是块状石灰石、精制石灰石,各种规格的碎石等。

烟台市莱山区矿产资源丰富,地理条件优越,交通便利。再从莱山区房屋建筑、兴修公路、桥梁的趋向分析,石料产品近期、远期的需求量巨大,产品销路前景广阔。

该项目投资小,见效快,投资风险相对较小。但其市场占有额较小,承受市场风险能力相对较弱,在生产中要发挥好船小好掉头的优势,一旦出现市场风险,要及时做好退出工作。

三、项目实施进度安排

石料厂设备简单,可边建设边投产,能保证每年都能达到100%产量

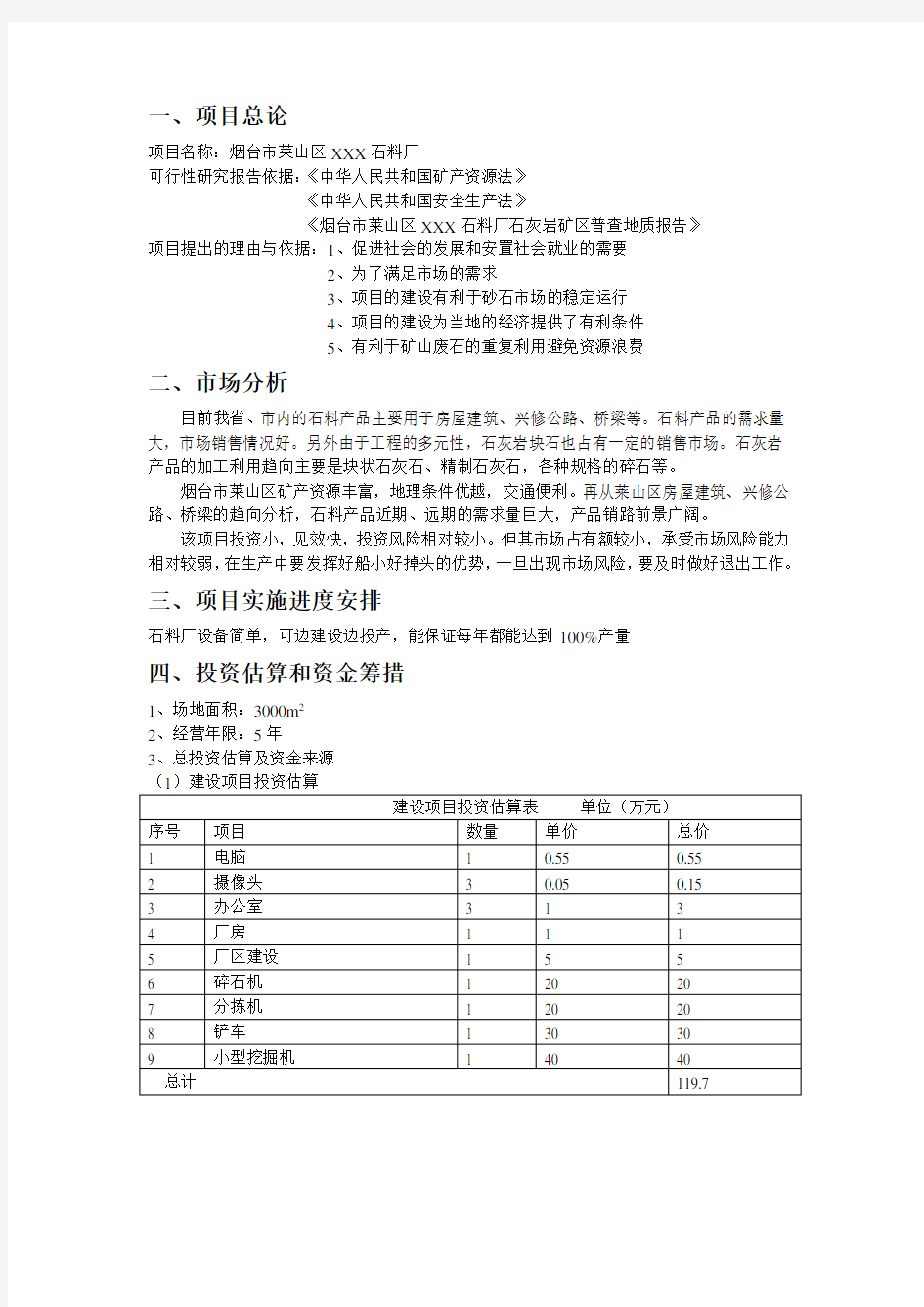

四、投资估算和资金筹措

1、场地面积:3000m2

2、经营年限:5年

3、总投资估算及资金来源

(1)建设项目投资估算

建设项目投资估算表单位(万元)

序号项目数量单价总价

1 电脑 1 0.55 0.55

2 摄像头

3 0.05 0.15

3 办公室 3 1 3

4 厂房 1 1 1

5 厂区建设 1 5 5

6 碎石机 1 20 20

7 分拣机 1 20 20

8 铲车 1 30 30

9 小型挖掘机 1 40 40

总计119.7

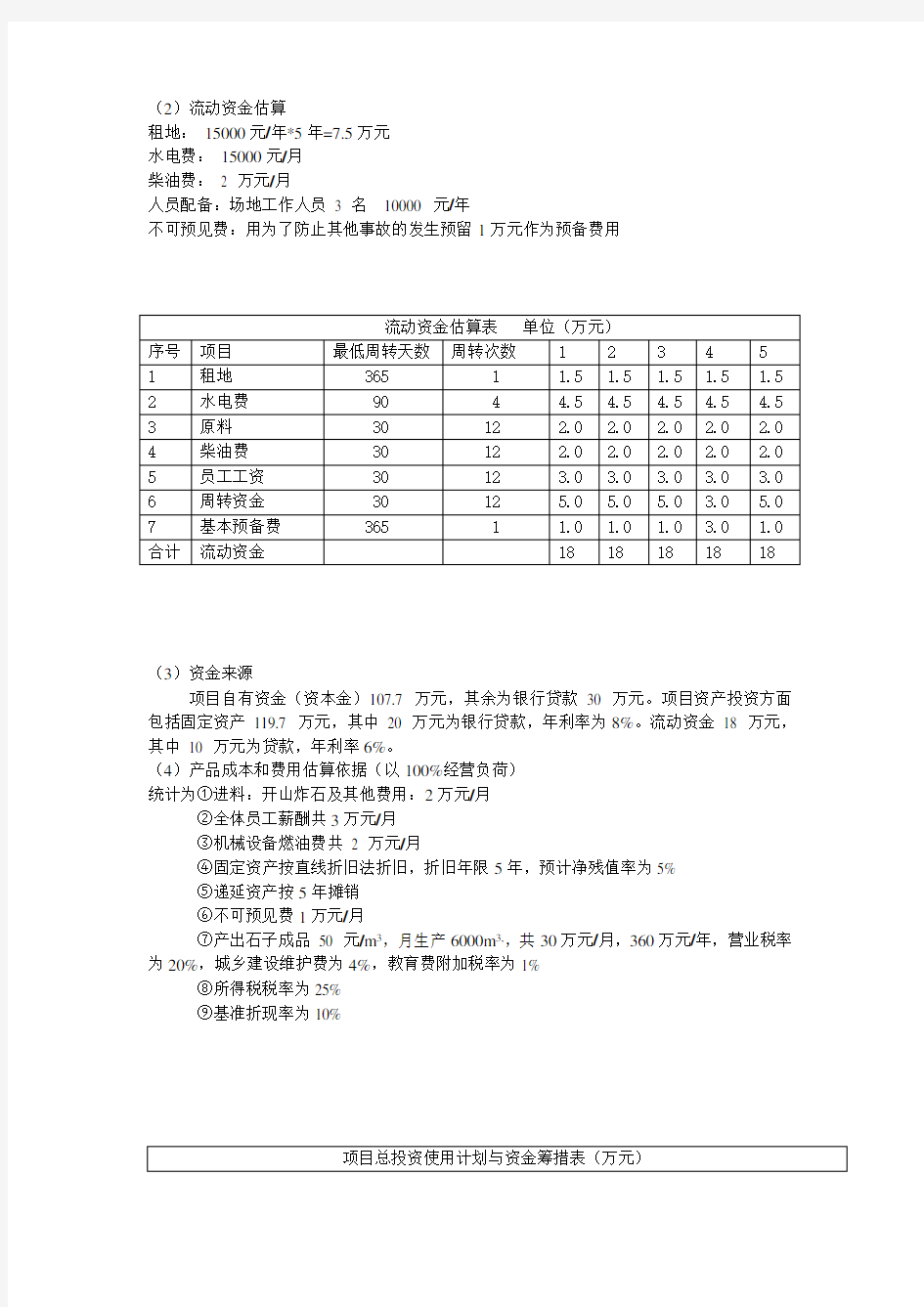

(2)流动资金估算

租地:15000元/年*5年=7.5万元

水电费:15000元/月

柴油费:2 万元/月

人员配备:场地工作人员3 名10000 元/年

不可预见费:用为了防止其他事故的发生预留1万元作为预备费用

流动资金估算表单位(万元)

序号项目最低周转天数周转次数 1 2 3 4 5

1 租地 365 1 1.5 1.5 1.5 1.5 1.5

2 水电费 90 4 4.5 4.5 4.5 4.5 4.5

3 原料 30 12 2.0 2.0 2.0 2.0 2.0

4 柴油费 30 12 2.0 2.0 2.0 2.0 2.0

5 员工工资 30 12 3.0 3.0 3.0 3.0 3.0

6 周转资金 30 12 5.0 5.0 5.0 3.0 5.0

7 基本预备费 365 1 1.0 1.0 1.0 3.0 1.0 合计流动资金18 18 18 18 18

(3)资金来源

项目自有资金(资本金)107.7 万元,其余为银行贷款30 万元。项目资产投资方面包括固定资产119.7 万元,其中20 万元为银行贷款,年利率为8%。流动资金18 万元,其中10 万元为贷款,年利率6%。

(4)产品成本和费用估算依据(以100%经营负荷)

统计为①进料:开山炸石及其他费用:2万元/月

②全体员工薪酬共3万元/月

③机械设备燃油费共2 万元/月

④固定资产按直线折旧法折旧,折旧年限5年,预计净残值率为5%

⑤递延资产按5年摊销

⑥不可预见费1万元/月

⑦产出石子成品50 元/m3,月生产6000m3,,共30万元/月,360万元/年,营业税率为20%,城乡建设维护费为4%,教育费附加税率为1%

⑧所得税税率为25%

⑨基准折现率为10%

项目总投资使用计划与资金筹措表(万元)

序号项目名称合计人民币

计算期

0 1 2 3 4 5

1 总投资137.7 137.7 0 0 0 0 0

1.1 建设投资119.7 119.7 0 0 0 0 0

1.2 流动资金18 18 0 0 0 0 0

2 资金筹措 137.7 137.7 0 0 0 0 0

2.1 项目资本金107.7 107.7 0 0 0 0 0

2.1.1 用于建设投资99.7 99.7 0 0 0 0 0

2.1.2 用于流动资金8 8 0 0 0 0 0

2.2 债务资金30 30 0 0 0 0 0

2.2.1 用于建设投资20 20 0 0 0 0 0

2.2.2 用于流动资金10 10 0 0 0 0 0

五、财务评价

一、年销售收入和销售税金及附加估算

其中年销售税金及附加按规定计取:

正常年份销售税金及附加计算如下:

(1)营业税= 销售收入* 营业税率= 360* 20% =72 万元

(2)城乡建设维护税=72 * 4% =2.88万元

(3)教育费附加= 72 * 1% =0.72万元

销售税金及附加= 营业税+ 城市维护建设税+ 教育费附加=75.6万元

营业收入.营业税金及附加和增值税估算表单位(万元)

序号项目合计

计算期

1 2 3 4 5

1 营业收入1800 360 360 360 360 360

1.1 成品石子1800 360 360 360 360 360

2 营业税金及附加378 75.6 75.6 75.6 75.6 75.6 2.1 营业税(20%)360 72 72 72 72 72 2.2 城市维护建设税14.4 2.88 2.88 2.88 2.88 2.88 2.

3 教育费附加 3.6 0.72 0.72 0.72 0.72 0.72

二、产品成本估算

(1)总成本费用

(2)固定资产摊销和递延资产折旧

固定资产为119万元,折旧年限5年,年折旧率19%。 其他资产为0.7万元,分5年平均摊销,每年摊销0.14万元

固定资产折旧和其他资产摊销 单位(万元)

序号 项目 折旧和摊销年限

折旧率

原值 经营期

1

2 3 4 5 1 固定资产 5 19% 119

折旧费 22.74 22.74 22.74 22.74 22.74 净值 96.26 73.52 50.78 28.04 5.3 2 其他资产 5

0.7

摊销费 0.14 0.14 0.14 0.14 0.14

净值

0.56

0.42

0.28

0.14

(3)利润及利润分配表

总成本费用估算表 单位(万元)

序号

项目

合计

计算期

1 2 3 4 5 1 外购原材料费 120 24 24 24 24 24 2 外购燃料及动力费 210 42 42 42 42 42 3 工资及福利费 180 36 36 36 36 36 4 租金

7.5 1.5 1.5 1.5 1.5 1.5 5 经营成本(1+2+3+4) 517.5 103.5 103.5 103.5 103.5 103.5 6 折旧费 113.71

22.74 22.74 22.74 22.74 22.74 7 财务费用 4.6 2.2 0.6 0.6 0.6 0.6

其中:利息支出 4.6 2.2

0.6

0.6 0.6

0.6

8 总成本费用合计(5+6+7+8) 635.81 128.44 126.84 126.84 126.84 126.84 其中:可变成本 337.5 67.5 67.5 67.5 67.5 67.5

固定成本

298.31

60.94

59.34

59.34

59.34

59.34

利润与利润分配表单位(万元)

序号项目

计算期

1 2 3 4 5

1 营业收入360 360 360 360 360

2 营业税金及附加75.6 75.6 75.6 75.6 75.6

3 总成本费用128.4

4 126.84 126.84 126.84 126.84

4 利润总额(1-2-3)155.96 157.56 157.86 157.86 157.86

5 应纳税所得额(4-5)155.9

6 157.86 157.86 157.86 157.86

6 所得税38.99 39.39 39.39 39.39 39.39

7 净利润(4-6)116.97 118.5 118.5 118.5 118.5

8 可供分配利润(7)116.97 118.5 118.5 118.5 118.5

9 提取法定盈余公积金

(10%)

11.697 11.85 11.85 11.85 11.85

10 未分配利润(8-9)105.37 106.65 106.65 106.65 106.65

11 累计未分配利润116.97 235.47 353.97 472.47 590.97

投资利润率 = 年利润总额/总资金? 100%

= 157.56/ 137.7? 100% = 144%

投资利税率 = 年利税总额/总资金×100%

=(75.6+157.56)/137.7 ? 100% =169 %

资本金利润率= 年利润总额/资本金总额×100%

=157.56/107.7×100% =146%

(4)借款利息计算

长期借款还本付息表单位(万元)

序号项目利率

计算期

1 2 3 4 5

1 借款8% 20

1.1 年初借款本息余额0 0 0 0 0

1.2 本年借款20 0 0 0 0

1.3 本年借款应计利息 1.6 0 0 0 0

1.4 本年还本付息21.6 0 0 0 0

其中:还本20 0 0 0 0 付息 1.6 0 0 0 0

1.5 年末本息余额0 0 0 0 0

2 还本资金来源116.97 0 0 0 0

2.1 当年可用于还本的未分配利润21.6 0 0 0 0

2.2 当年可用于还本的折旧和摊销95.37 0 0 0 0

三、财务盈利能力分析

(1)全部投资财务现金流量

全部投资财物现金流量表单位(万元)

序号项目

合

计

计算期

0 1 2 3 4 5

1 现金流入0 360 360 360 360 383.985 1.1 销售收入0 360 360 360 360 360 1.

2 回收固定资产余值0 0 0 0 0 5.985

1.3 回收流动资金0 0 0 0 0 18

2 现金流出137.7 218.09 218.49 218.49 218.49 218.49 2.1 建设投资119.7 0 0 0 0 0 2.2 流动资金18 0 0 0 0 0 2.

3 经营成本103.5 103.5 103.5 103.5 103.5 2.

4 销售税金及附加75.6 75.6 75.6 75.6 75.6

2.5 所得税38.99 39.39 39.39 39.39 39.39

3 净现金流量(1-2)-137.7 141.91 141.51 141.51 141.51 156.495

4 累计净现金流量-137.7 4.21 145.72 287.23 428.74 585.235

5 所得税前净现金流

量

-137.7 180.9 180.9 180.9 180.9 195.885

6 所得税前累计

净现金流量

-137.7 43.2 224.1 405 585.9 781.785 计算指标所得税前所得税后

财务内部收益率(IRR)130% 100%

财务净现值(10%)506.69 371.21

投资回收期(年)0.76 0.97

根据该表计算以下财务评价指标:

所得税后财务内部收益率(IRR)为 100%,财务净现值(i = 10%时)为 371.21万元,所得税前财务内部收益率为130%,财务净现值(i = 10%)为 506.69万元。财务内部收益率均大于行业基准收益率,说明盈利能力满足了行业要求;财务净现值均大于0,该项目在财务上是可以考虑接受的所得税后的静态投资回收期 0.97年,所得税前的投资回收期为0.76 年,均小于行业基准投资回收期,这说明项目投资能按时收回。

(2)资本金投资财务现金

根据该表计算一下财务分析指标:

自有资金财务内部收益率(IRR )为113 %;财务净现值(10%)为 357.44 万元。

四、清偿能力分析

资本金现金流量表 单位(万元)

序号

项目

合计 计算期

0 1 2 3 4 5 1 现金流入 360 360 360 360 383.985

1.1 销售收入 360 360 360 360 360 1.2

回收固定资产余值

0 0 0 0 5.985 1.3 回收流动资金 0 0 0 0 18 2 现金流出 107.7 250.29

219.09

219.09

219.09

219.09

2.1 项目资本金 107.7 0 0 0 0

0 2.2 借款本金偿还 30 0 0 0 0 2.3 借款利息支付 2.2 0.6 0.6 0.6 0.6 2.4 经营成本 103.5 103.5 103.5 103.5 103.5 2.5 销售税金及附加

75.6 75.6 75.6 75.6 75.6 2.6 所得税 38.99 39.39 39.39 39.39 39.39 3

净现金流量(1-2)

-107.7

109.71 140.91

140.91

140.91

164.895

计算指标

4 财务内部收益率(IRR ) 113%

5 财务净现值(10%) 357.44

清偿能力是通过对“借款换本付息计算表”、”资金来源与运用表”、“资产负债表”的计算,考察项目计算期内隔年的财务状况及偿债能力,并计算资产负债率、流动比率、速动比率和固定资产投资借款偿还期。

(1)资金来源与运用表

资金来源与运用表单位(万元)

序

号项目

经营期

0 1 2 3 4 5

1 资金来源137.7 178.84 180.44 180.44 180.44 180.44 1.1 利润总额155.96 157.56 157.56 157.56 157.56 1.

2 折旧费22.74 22.74 22.74 22.74 22.74 1.

3 摊销费0.1

4 0.14 0.14 0.14 0.14 1.4 长期借款20 0 0 0 0 0 1.

5 自有资金107.7 0 0 0 0 0 1.

6 流动资金借款10 0 0 0 0 0 1.

7 回收固定资产余值0 0 0 0 0 5.985

1.8 回收流动资金0 0 0 0 0 18

2 资金运用137.7 58.99 39.39 39.39 39.39 48.39 2.1 固定资产投资119.7 0 0 0 0 0 2.2 流动资金18 0 0 0 0 0 2.

3 所得税0 38.99 39.39 39.39 39.39 39.39 2.

4 长期借款本金偿还0 20 0 0 0 0

2.5 流动资金借款本金

偿还0 0 0 0 0 10

3 盈余资金(1-2) 0 119.85 141.05 141.05 141.05 132.05

4 累计盈余资金0 119.8

5 260.9 401.95 543 675.05 (2)资产负债表

资产负债表(万元)

序号项目

计算期上年

余额 0 1 2 3 4 5

1 资产137.7 235.37 353.54 471.71 589.88 675.05

1.1 流动资产总额18 137.85 278.9 419.95 561 675.05

1.1.1 流动资金18 18 18 18 18 0 18

其中:原材料 2 2 2 2 2 0

1.1.2 累计盈余资金0 119.85 260.9 401.95 543 675.05

1.2 固定资产净值119.7 96.96 74.22 51.48 28.74 0 5.985 1.3 其他资产净值0.7 0.56 0.42 0.28 0.14 0

2 负债及所有者

权益

137.7 234.67 352.47 471.67 590.17 698.67

2.1 流动负债总额10 10 10 10 10 0

2.1.1 流动资金借款10 10 10 10 10 0 10 2.2 长期借款20 0 0 0 0 0

负债小计30 10 10 10 10 0

2.3 所有者权益107.7 224.67 342.47 461.67 580.17 698.67

2.3.1 资本金107.7 107.7 107.7 107.7 107.7 107.7

2.3.2 累计未分配利

润

0 116.97 235.47 353.97 472.47 590.97

计算指标

0 1 2 3 4 5

资产负债率(%)21.8% 4.2% 2.8% 2.1% 1.7% 0.00% 流动比率(%)180% 1378% 2789% 4199% 6750% 0.00% 速动比率(%)180% 1378% 2798% 4199% 6750% 0.00% 资产负债率=负债总额/资产总额*100%

流动比率=流动资产/流动负债*100%

速动比率=速动资产/流动负债*100%

六、不确定性分析

一、盈亏平衡分析

以生产能力利用率表示的盈亏平衡点(BEP),其计算公式为:

BEP =

%

100

?

-

-年销售税金及附加

年可变总成本

年产品销售收入

年固定总成本

=59.34/(360-67.5-75.6)*100%

=27.4%

计算结果表明,该项目只要达到设计能力的27.4%,项目就可以保本。从项目盈利及承受风险的角度出发,BEP(%)越小,则项目的盈利能力就越强,抗风险能力也就越强。根据经验,当BEP(%)小于等于70%时,项目抵抗风险的能力相当强。由此可见,该项目具备一定风险性。

二、敏感性分析

基本方案财务内部收益率为100%。考虑项目实施过程中的一些不定因素的变化,分别对全部投资现金流量建设投资,销售收入和经营成本作了提高10%和降低10%的单因素变化对内部收益率、投资回收期影响的敏感性分析。

(1)建设投资+10%

建设项目投资估算表单位(万元)

序号项目数量单价总价

1 电脑 1 0.55 0.55

2 摄像头

3 0.05 0.15

3 办公室 3 1 3

4 厂房 1 1 1

5 厂区建设 1 5 5

6 碎石机 1 20 20

7 分拣机 1 20 20

8 铲车 1 30 30

9 小型挖掘机 1 51.31 51.31

总计131.01

项目总投资使用计划与资金筹措表(万元)

序号项目名称合计人民币

计算期

0 1 2 3 4 5

1 总投资149.01 149.01 0 0 0 0 0 1.1 建设投资131.01131.010 0 0 0 0

1.2 流动资金18 18 0 0 0 0 0

2 资金筹措 149.01 149.01 0 0 0 0 0 2.1 项目资本金129.01 129.01 0 0 0 0 0 2.1.1 用于建设投资99.7 99.7 0 0 0 0 0 2.1.2 用于流动资金8 8 0 0 0 0 0 2.2 债务资金30 30 0 0 0 0 0 2.2.1 用于建设投资20 20 0 0 0 0 0 2.2.2 用于流动资金10 10 0 0 0 0 0

总成本费用估算表单位(万元)

序号项目合计

计算期

1 2 3 4 5

固定资产折旧和其他资产摊销 单位(万元)

序号 项目 折旧和摊销年限

折旧率

原值

经营期

1

2 3 4 5 1 固定资产 5 19% 119.01

折旧费 22.74 22.74 22.74 22.74 22.74 净值 96.26 73.52 50.78 28.04 5.3 2 其他资产 5

30 摊销费 6 6 6 6 6 净值

24

18

12

6

长期借款还本付息表 单位(万元)

序号

项目

利率 计算期 1 2 3 4 5 1 借款

8%

20

1.1 年初借款本息余额 0 0 0 0 0 1.2 本年借款 20 0 0 0 0 1.3 本年借款应计利息 1.6 0 0 0 0 1.4 本年还本付息 21.6 0 0 0 0 其中:还本 20 0 0 0 0

付息 1.6 0 0 0 0 1.5 年末本息余额

0 0 0 0 0 2 还本资金来源

116.97 0 0 0 0 2.1 当年可用于还本的未分配利润 21.6 0 0 0 0 2.2 当年可用于还本的折旧和摊销

95.37

1 外购原材料费 120 24 24 24 24 24

2 外购燃料及动力费 210 42 42 42 42 42

3 工资及福利费 180 36 36 36 36 36

4 租金

7.5 1.5 1.5 1.5 1.5 1.5 5 经营成本(1+2+3+4) 517.5 103.5 103.5 103.5 103.5 103.5 6 折旧费 113.71

22.74 22.74 22.74 22.74 22.74 7 财务费用 4.6 2.2 0.6 0.6 0.6 0.6

其中:利息支出 4.6 2.2

0.6

0.6 0.6

0.6

8 总成本费用合计(5+6+7+8) 635.81 128.44 126.84 126.84 126.84 126.84 其中:可变成本 337.5 67.5 67.5 67.5 67.5 67.5 固定成本

298.31

60.94

59.34

59.34

59.34

59.34

资本金现金流量表单位(万元)

序号项目合

计

计算期

0 1 2 3 4 5

1 现金流入360 360 360 360 383.985 1.1 销售收入360 360 360 360 360

1.2 回收固定资产余

值

0 0 0 0 5.985

1.3 回收流动资金0 0 0 0 18

2 现金流出129.01 250.29 219.09 219.09 219.09 219.09 2.1 项目资本金129.01 0 0 0 0 0 2.2 借款本金偿还30 0 0 0 0 2.

3 借款利息支付 2.2 0.6 0.6 0.6 0.6 2.

4 经营成本103.

5 103.5 103.5 103.5 103.5 2.5 销售税金及附加75.

6 75.6 75.6 75.6 75.6 2.6 所得税38.99 39.39 39.39 39.39 39.39

3 净现金流量

(1-2)

-129.01 109.71 140.91 140.91 140.91 164.895

计算指标

4 财务内部收益率(IRR)94%

5 财务净现值(10%)356.07

资金来源与运用表单位(万元)

序

号项目

经营期

0 1 2 3 4 5

1 资金来源149.01 178.84 180.44 180.44 180.44 210.85 1.1 利润总额155.96 157.56 157.56 157.56 157.56 1.

2 折旧费22.74 22.74 22.74 22.74 22.74 1.

3 摊销费 6 6 6 6 6 1.

4 长期借款20 0 0 0 0 0 1.

5 自有资金129.01 0 0 0 0 0 1.

6 流动资金借款10 0 0 0 0 0 1.

7 回收固定资产余值0 0 0 0 0 6.55

1.8 回收流动资金0 0 0 0 0 18

2 资金运用149.01 58.99 39.39 39.39 39.39 48.39 2.1 固定资产投资131.01 0 0 0 0 0 2.2 流动资金18 0 0 0 0 0 2.

3 所得税0 38.99 39.39 39.39 39.39 39.39 2.

4 长期借款本金偿还0 20 0 0 0 0

2.5 流动资金借款本金

偿还0 0 0 0 0 10

3 盈余资金(1-2) 0 119.85 141.05 141.05 141.05 162.46

4 累计盈余资金0 119.8

5 260.9 401.95 543 705.46

资产负债表(万元)

序号项目计算期上年

0 1 2 3 4 5 余额

1 资产149.01 258.81 371.1

2 483.4

3 595.47 675.05

1.1 流动资产总额18 137.85 278.9 419.95 561 675.05

1.1.1 流动资金18 18 18 18 18 0 18

其中:原材料 2 2 2 2 2 0

1.1.2 累计盈余资金0 119.85 260.9 401.95 543 675.05

1.2 固定资产净值119.01 96.96 74.22 51.48 28.74 0 5.66 1.3 其他资产净值30 24 18 12 6 0

2 负债及所有者

权益

149.01 234.67 352.47 471.67 590.17 698.67

2.1 流动负债总额10 10 10 10 10 0

2.1.1 流动资金借款10 10 10 10 10 0 10 2.2 长期借款20 0 0 0 0 0

负债小计30 10 10 10 10 0

2.3 所有者权益129.01 224.67 342.47 461.67 580.17 698.67

2.3.1 资本金129.01 129.01 129.01 129.01 129.01 129.01

2.3.2 累计未分配利

润

0 116.97 235.47 353.97 472.47 590.97

计算指标

0 1 2 3 4 5

资产负债率(%)20.13% 3.864% 2.695% 2.069% 1.481% 0.00% 流动比率(%)180% 1378% 2789% 4199% 6750% 0.00% 速动比率(%)180% 1378% 2798% 4199% 6750% 0.00% 资产负债率=负债总额/资产总额*100%

流动比率=流动资产/流动负债*100%

速动比率=速动资产/流动负债*100%

全部投资财物现金流量表单位(万元)

序号项目

合

计

计算期

0 1 2 3 4 5

1 现金流入0.00 360 360 360 360 384.55 1.1 销售收入0.00 360 360 360 360 360 1.

2 回收固定资产余值0.00 0.00 0.00 0.00 0.00 6.55

1.3 回收流动资金0.00 0.00 0.00 0.00 0.00 18

2 现金流出149.01 218.09 218.49 218.49 218.49 218.49 2.1 建设投资(+10%)131.01 0.00 0.00 0.00 0.00 0.00 2.2 流动资金18 0.00 0.00 0.00 0.00 0.00 2.

3 经营成本103.5 103.5 103.5 103.5 103.5 2.

4 销售税金及附加75.6 75.6 75.6 75.6 75.6

2.5 所得税38.99 39.39 39.39 39.39 39.39

3 净现金流量(1-2)-149.01 141.91 141.51 141.51 141.51 166.06

4 累计净现金流量-149.01 -7.1 134.41 275.92 417.43 583.49

5 所得税前净现金流量-149.01 180.9 180.9 180.9 180.9 205.45

6 所得税前累计净现金

流量

-149.01 31.89 212.79 393.69 574.59 780.04 计算指标所得税前所得税后

财务内部收益率(IRR)119% 92% 财务净现值(10%)801.72 366.39 投资回收期(年)0.823 1.05

(2)建设投资-10%

全部投资财物现金流量表单位(万元)

序号项目

合

计

计算期

0 1 2 3 4 5

1 现金流入0.00 360 360 360 360 383.387 1.1 销售收入0.00 360 360 360 360 360 1.

2 回收固定资产余值0.00 0.00 0.00 0.00 0.00 5.387

1.3 回收流动资金0.00 0.00 0.00 0.00 0.00 18

2 现金流出125.7

3 218.09 218.49 218.49 218.49 218.49 2.1 建设投资(-10%)107.73 0.00 0.00 0.00 0.00 0.00 2.2 流动资金18 0.00 0.00 0.00 0.00 0.00 2.3 经营成本103.5 103.5 103.5 103.5 103.5 2.

4 销售税金及附加75.6 75.6 75.6 75.6 75.6

2.5 所得税38.99 39.39 39.39 39.39 39.39

3 净现金流量(1-2)-125.73 141.91 141.51 141.51 141.51 164.897

4 累计净现金流量-125.73 16.18 157.69 299.2 440.71 605.607

5 所得税前净现金流量-125.73 180.9 180.9 180.9 180.9 204.287

6 所得税前累计净现金

流量

-125.73 55.17 236.07 416.97 587.87 802.157 计算指标所得税前所得税后

财务内部收益率(IRR)142% 110% 财务净现值(10%)522.31 386.9 投资回收期(年)0.695 0.886

(3)经营成本+10%

全部投资财物现金流量表单位(万元)

序号项目

合

计

计算期

0 1 2 3 4 5

1 现金流入0.00 360 360 360 360 383.985 1.1 销售收入0.00 360 360 360 360 360 1.

2 回收固定资产余值0.00 0.00 0.00 0.00 0.00 5.985

1.3 回收流动资金0.00 0.00 0.00 0.00 0.00 18

2 现金流出137.7 225.85 226.3

3 226.33 226.33 226.33 2.1 建设投资119.7 0.00 0.00 0.00 0.00 0.00 2.2 流动资金18 0.00 0.00 0.00 0.00 0.00 2.3 经营成本(+10%)113.85 113.85 113.85 113.85 113.85 2.

4 销售税金及附加75.6 75.6 75.6 75.6 75.6

2.5 所得税36.4 36.88 36.88 36.88 36.88

3 净现金流量(1-2)-137.7 134.15 133.67 133.67 133.67 157.655

4 累计净现金流量-137.7 -3.5

5 130.12 263.79 397.4

6 555.115

5 所得税前净现金流量-137.7 170.55 170.55 170.55 170.55 194.535

6 所得税前累计净现金

流量

-137.7 32.85 203.4 373.95 544.5 739.035 计算指标所得税前所得税后

财务内部收益率(IRR)122% 94% 财务净现值(10%)476.1 349.4 投资回收期(年)0.807 1.026

(4)经营成本-10%

全部投资财物现金流量表单位(万元)

序号项目

合

计

计算期

0 1 2 3 4 5

1 现金流入0.00 360 360 360 360 383.985 1.1 销售收入0.00 360 360 360 360 360 1.

2 回收固定资产余值0.00 0.00 0.00 0.00 0.00 5.985

1.3 回收流动资金0.00 0.00 0.00 0.00 0.00 18

2 现金流出137.7 208.78 210.68 210.68 210.68 210.68 2.1 建设投资119.7 0.00 0.00 0.00 0.00 0.00 2.2 流动资金18 0.00 0.00 0.00 0.00 0.00 2.

3 经营成本(-10%)93.15 93.15 93.15 93.15 93.15 2.

4 销售税金及附加75.6 75.6 75.6 75.6 75.6

2.5 所得税40.03 41.93 41.93 41.93 41.93

3 净现金流量(1-2)-137.7 151.22 149.32 149.32 149.32 173.305

4 累计净现金流量-137.7 13.52 162.84 312.16 461.48 634.785

5 所得税前净现金流量-137.7 191.25 191.25 191.25 191.25 215.235

6 所得税前累计净现金

流量

-137.7 53.55 244.8 436.05 627.3 842.535 计算指标所得税前所得税后

财务内部收益率(IRR)137% 107% 财务净现值(10%)547.44 404.51 投资回收期(年)0.720 0.911

(5)销售收入+10%

全部投资财物现金流量表单位(万元)

序号项目

合

计

计算期

0 1 2 3 4 5

1 现金流入0.00 396 396 396 396 419.985 1.1 销售收入(+10%)0.00 396 396 396 396 396 1.

2 回收固定资产余值0.00 0.00 0.00 0.00 0.00 5.985

1.3 回收流动资金0.00 0.00 0.00 0.00 0.00 18

2 现金流出137.7 218.09 218.49 218.49 218.49 218.49 2.1 建设投资119.7 0.00 0.00 0.00 0.00 0.00 2.2 流动资金18 0.00 0.00 0.00 0.00 0.00 2.

3 经营成本103.5 103.5 103.5 103.5 103.5 2.

4 销售税金及附加75.6 75.6 75.6 75.6 75.6

2.5 所得税38.99 39.39 39.39 39.39 39.39

3 净现金流量(1-2)-137.7 177.91 177.51 177.51 177.51 201.495

4 累计净现金流量-137.7 40.21 217.72 398.23 572.74 774.235

5 所得税前净现金流量-137.7 216.9 216.9 216.9 216.9 240.885

6 所得税前累计净现金

流量

-137.7 79.2 296.1 513 729.9 970.785 计算指标所得税前所得税后

财务内部收益率(IRR)156% 127% 财务净现值(10%)635.83 500.42 投资回收期(年)0.635 0.774

(6)销售收入-10%

工业项目投资计划书

工业项目投资计划书 项目投资计划书是公司、企业或项目单位为了达到招商融资和其它发展目标之目的,在经过前期对项目科学地调研、分析、搜集与整理有关资料的基础上,根据一定的格式和内容的具体要求而编辑整理的一个向读者全面展示公司和项目目前状况的文体。下面请看XX为大家带来的投资计划书的相关内容! 投资策划书范文1 1、××教育培训中心。此名称需处理与××实业公司的法律关系。 2、新哈佛教育培训中心(暂定),最后以注册为准。 1、20xx年12月至20xx年元月开展以××、××为重点的中小学、幼儿园英语辅导,争取参加人数为××人。 2、20xx年12月至20xx年3月开展××地区(市)的中小学、幼儿园培训,争取参加人数为××人。 3、20xx年5月至20xx年8月开展广东××与江西××的中小学、幼儿园培训,争取参加人数为××人。 4、20xx年2月前成立以广州为基地的培训机构,并利用中山大学的品牌打开市场。 5、组织以中大、华中师大、华南师大、广州外语外贸大学等高校及重点中学教师为专家组的教学模式研究与开展工作。 1、市场优势:中小城市、城镇的儿童英语学习刚刚起

步,尚未成熟,正有白热化的趋势,抓住机会,大有前途。 2、教学质量与模式优势:组织优秀专家研究新的模式。 3、品牌优势:依靠中大的品牌,依靠优秀专家的品牌,增强家长、学生的信任度。 4、公关与业务资源优势: (1)利用××检查的行政优势开展业务(已开展)。 (2)利用××行政主管优势开展业务(已开展)。 (3)当前已有培训网络的宣传作用。 (4)依靠各地中小学的优势。 1、法律风险。法律严禁私人办辅导班或允许公办学校自办辅导班。 2、教学质量失败。 3、出现学生事故。 4、公关失败或者腐败因素。 投资策划书范文2 一、项目名称 《美国英语》(杂志) 《宝宝智力开发》(16开本彩色图片杂志) 二、英语学习和出版市场分析 1.英语学习产业与市场分析。 英语学习市场被认为是我国目前最大的经济热点之一,它与房地产市场和汽车市场并驾为我国三大消费热点。英语学习已成为一个产业。

循环经济及新型建材产业园项目商业计划书范文

循环经济及新型建材产业园项目 商业计划书 编制单位:北京中咨国联项目管理咨询有限公司

(项目单位不填写以上各项) 循环经济及新型建材产业园项目 商业计划书 (编制参考) 项目名称循环经济及新型建材产业园项目商业计划书 项目单位(盖章) 地址 电话 传真 电子邮件 联系人 中咨国联出品

保密承诺 本商业计划书内容涉及本公司商业秘密,仅对有投资意向的投资者公开。本公司要求投资公司项目经理收到本商业计划书时做出以下承诺: 妥善保管本商业计划书,未经本公司同意,不得向第三方公开本商业计划书涉及的本公司的商业秘密。 项目经理签字: 接收日期:_______年____月____日

摘要 说明:在两页纸内完成本摘要。 【摘要内容参考】 1.公司基本情况(公司名称、成立时间、注册地区、注册资本,主要股东、股 份比例,主营业务,过去三年的销售收入、毛利润、纯利润,公司地点、电话、传真、联系人。) 2.主要管理者情况(姓名、性别、年龄、籍贯,学历/学位、毕业院校,政治 面目,行业从业年限,主要经历和经营业绩。) 3.项目/服务描述(循环经济及新型建材产业园项目/服务介绍,循环经济及新 型建材产业园项目技术水平,循环经济及新型建材产业园项目的新颖性、先进性和独特性,循环经济及新型建材产业园项目的竞争优势。) 4.循环经济及新型建材产业园项目研究与开发(已有的技术成果及技术水平, 研发队伍技术水平、竞争力及对外合作情况,已经投入的研发经费及今后投入计划,对研发人员的激励机制。) 5.循环经济及新型建材产业园行业及市场(行业历史与前景,市场规模及增长 趋势,行业竞争对手及本公司竞争优势,未来3年市场销售预测。) 6.循环经济及新型建材产业园项目营销策略(在价格、促销、建立销售网络等 各方面拟采取的策略及其可操作性和有效性,对销售人员的激励机制。) 7.循环经济及新型建材产业园项目制造(生产方式,生产设备,质量保证,成 本控制。) 8.管理(机构设置,员工持股,劳动合同,知识产权管理,人事计划。) 9.融资说明(资金需求量、用途、使用计划,拟出让股份,投资者权利,退出 方式。)

成都砂石项目投资计划书

成都砂石项目投资计划书

摘要 2019年受局部区域砂石供需不平衡影响,砂石价格出现大幅提升,而2020年在采砂量增加,大型绿色矿山持续投产,进口砂量减少,加 上运输方面改善等有利条件下,国内砂石供应量将有一定提升。根据 规划核算,2020年天然砂开采量预计2.2亿吨,开采量较2019年增长50%以上,在规划落地顺畅的前提下,预计2020年长江流域部分省市 砂石供应紧张状态或将有所缓解。 在“十二五”期间,随着我国基础设施建设和房地产开发的高速 增长,砂石骨料市场需求持续增长,年产量已达到200多亿吨,年产 值近1万亿元,带动运输业超过2000多亿元。在国家对石矿资源和环 境保护不断强化的形势下,机制砂石已成为我国建筑、道路、桥梁等 基础设施用砂石骨料的主要产品,占建设用砂石骨料总量的75%以上。 2019年长江流域多省相继出台采砂规划,若2020年顺利实施,将较大缓解局部区域天然砂紧缺状态。另外,随着国内大型企业矿山逐 步投产,矿山的供给结构持续改善,砂石供应量持续提升,因此预计2020年国内砂石供求关系或趋向平衡状态。

该砂石项目计划总投资3051.16万元,其中:固定资产投资2378.92万元,占项目总投资的77.97%;流动资金672.24万元,占项目总投资的22.03%。 达产年营业收入4837.00万元,总成本费用3865.42万元,税金及附加51.99万元,利润总额971.58万元,利税总额1157.58万元,税后净利润728.69万元,达产年纳税总额428.90万元;达产年投资利润率31.84%,投资利税率37.94%,投资回报率23.88%,全部投资回收期5.69年,提供就业职位94个。 报告针对项目的特点,分析投资项目能源消费情况,计算能源消费量并提出节能措施;分析项目的环境污染、安全卫生情况,提出建设与运营过程中拟采取的环境保护和安全防护措施。

创业项目计划书

创业项目计划书项目名称: 所在国家(地区): 填报日期:年月日

保密承诺 本商业计划书内容涉及商业秘密,仅对有投资意向的投资者公开。要求收到本创业项目计划书时做出以下承诺: 妥善保管本创业项目计划书,未经本人同意,不得向第三方公开计划书涉及的自主知识产权和商业秘密。

一、项目基本情况

二、项目主要内容概述 (一)企业的宗旨(200字左右) (二)项目提出的背景和必要性。包括: 1.国内外研究现状和发展趋势; 2.现有技术成果来源及其知识产权状况; 3.技术的产业关联度分析以及技术突破对产业技术进步的重要意义和作用; (三)项目国内外市场分析。包括: 1.国内外现有份额和市场优势分析; 2.项目可能形成的产业规模和市场前景分析; (四)项目主要研究开发内容。包括: 1.项目的主要研究开发内容、关键技术和创新点、先进性和成熟度分析; 2.预期的主要技术指标、经济指标和达产规模(必须有具体量化指标); (五)项目实施的技术方案。包括: 1.技术路线、工艺流程; 2.可能存在的环境压力及环境保护方案; 3.产品技术性能水平与国内外同类产品的比较; 4.拟建公司的原材料供应及外部配套要求; 5.已经获得的自主知识产权; (六)项目预期的总体目标和阶段目标。包括: 1.项目总体目标(开发年限、预期规模、预期效益); 2.开发的分阶段目标、进度安排; (七)项目实施的现有基础。包括: 1.现有基础和已完成的工作(生物医药项目要明确项目进展,并提供临床批件、临床试验报告、生产批件、(试)生产文号等相关证明文件); 2.现有人员组成、运行机制(匿名描述); 三、产品与服务 (一)介绍拟建企业的产品与服务。包括: 营销模式、利润的来源、持续营利、对客户的价值等分析。 (二)竞争对手分析及比较 1.有哪些技术雷同的产品现在已在市场上出现及市场营销情况; 2.有哪些相同技术的产品现在已在市场上出现及市场营销情况; 3.待开发的产品与上述产品相比的相对优势和市场前景等分析;

新能源产业项目投资计划书

新能源产业项目投资计划书 规划设计 / 投资分析

摘要 2014年,《关于进一步落实分布式光伏发电有关政策》、《全国海上 风电建设方案(2014-2016)》等一系列支持政策相继出台,产业环境持续 改善,市场需求不断回升,新能源产业发展持续向好。具体来看,光伏产 业发展延续了2013年下半年以来的回暖态势。地方对光伏应用支持力度不 断加大,光伏并网环境不断改善,数据显示,太阳能发电主营业务收入增 长达60.3%,同时,国际贸易摩擦的妥善处理也在一定程度上稳定了产业的增长态势,带动企业经营状况持续好转。 为了加快培育形成经济新动能,年内将设立国家战略性新兴产业发展 基金。同时,还将全面实施集成电路、新型显示、生物产业倍增、空间信 息智能感知等重大工程。专家表示,国家战略性新兴产业发展基金规模或 达到万亿级,将成为推动产业优化升级,调整经济结构的有力工具。在推 进战略性新兴产业发展的政策措施影响下,高技术企业活力会进一步释放,新动能在支撑中国经济行稳致远保持中高速增长的过程中,作用会越来越大。 战略性新兴产业代表新一轮科技革命和产业变革的方向,是培育发展 新动能、获取未来竞争新优势的关键领域。“十三五”时期,要把战略性 新兴产业摆在经济社会发展更加突出的位置,大力构建现代产业新体系, 推动经济社会持续健康发展。

战略性新兴产业代表新一轮科技革命和产业变革的方向,是培育发展 新动能、获取未来竞争新优势的关键领域。“十三五”时期,要把战略性 新兴产业摆在经济社会发展更加突出的位置,大力构建现代产业新体系, 推动经济社会持续健康发展。 该新能源设备项目计划总投资17346.18万元,其中:固定资产投资13983.40万元,占项目总投资的80.61%;流动资金3362.78万元,占项目 总投资的19.39%。 达产年营业收入33483.00万元,总成本费用26474.42万元,税金及 附加317.09万元,利润总额7008.58万元,利税总额8292.37万元,税后 净利润5256.43万元,达产年纳税总额3035.93万元;达产年投资利润率40.40%,投资利税率47.81%,投资回报率30.30%,全部投资回收期4.80年,提供就业职位669个。 报告从节约资源和保护环境的角度出发,遵循“创新、先进、可靠、 实用、效益”的指导方针,严格按照技术先进、低能耗、低污染、控制投 资的要求,确保投资项目技术先进、质量优良、保证进度、节省投资、提 高效益,充分利用成熟、先进经验,实现降低成本、提高经济效益的目标。 报告主要内容:基本情况、建设背景及必要性、市场分析预测、项目 规划分析、选址方案评估、工程设计可行性分析、工艺可行性分析、项目 环保研究、生产安全、风险评估、项目节能评价、进度计划、投资计划方案、经济收益分析、综合评价说明等。

医疗器械产业园项目投资计划书

医疗器械产业园项目投资计划书 xxx科技发展公司

摘要说明— 医疗器械行业是集高分子材料、生命科学、临床科学、机械等多学科 于一体的技术密集型行业。随着经济的快速发展、人口的持续增长、社会 老龄化程度以及人民保健意识的不断提高,全球医疗器械市场需求增长较快,全球医疗器械市场销售总额已从2005年的2,675亿美元迅速上升至2015年的5,332亿美元,年复合增长率达7.14%。欧美等发达国家经过长 期的发展,医疗器械行业已步入成熟发展期,美国是最大的医疗器械市场,欧盟是仅次于美国的第二大医疗器械市场,发达国家的经济基础较好,医 疗器械的消费能力较强,具有较强的内部驱动力。以中国为代表的发展中 国家因庞大的人口基数和经济社会的发展,市场潜力巨大。近年来,国内 医疗器械行业发展迅速,国内医疗器械市场规模从2007年的535亿元增长 到2016年的3,700亿元,年均增长率为23.97%。 该医用PVC手套项目计划总投资18409.12万元,其中:固定资产投资14366.41万元,占项目总投资的78.04%;流动资金4042.71万元,占项目 总投资的21.96%。 达产年营业收入37487.00万元,总成本费用28372.79万元,税金及 附加367.15万元,利润总额9114.21万元,利税总额10738.49万元,税 后净利润6835.66万元,达产年纳税总额3902.83万元;达产年投资利润

率49.51%,投资利税率58.33%,投资回报率37.13%,全部投资回收期 4.19年,提供就业职位538个。 PVC手套产品的市场购买力呈现增长的趋势,原因是随着国内消费水平的日益提高,越来越多的行业如医疗行业和餐饮行业开始中主穿戴手套的重要性,PVC手套的消费量呈现快速增长的趋势。同时,目前国内的一些领域已经开始倾向于使用PVC手套替代传统的乳胶手套,这些领域包括电子行业、设备制造行业等,从这些行业的发展情况看,都是市场化程度较高的行业,行业盈利能力较高,具体大规模采购的能力。 报告内容:项目基本情况、项目建设及必要性、产业分析预测、产品规划分析、项目选址方案、项目工程设计研究、工艺可行性分析、环境影响概况、安全保护、风险防范措施、项目节能方案、实施安排、项目投资计划方案、项目经济效益分析、结论等。 泓域咨询规划设计/投资分析/产业运营

建材产业园项目投资计划书

建材产业园项目投资计划书 xxx集团

摘要说明— 中国是世界陶粒砂最大的出口国,全国陶粒砂生产厂家主要分布在河南、山西、贵州几个省份,年产量在230万吨左右,仅河南和山西的生产量就占到国内总产量的3/4.其中,巩义市陶粒厂家大大小小就有15家,规模以上的陶粒厂家主要有有天祥、德赛尔、亚太、鸿达等,年总产量达60多万吨左右。 该建筑陶粒项目计划总投资3255.91万元,其中:固定资产投资2454.07万元,占项目总投资的75.37%;流动资金801.84万元,占项目总投资的24.63%。 达产年营业收入5436.00万元,总成本费用4162.05万元,税金及附加60.65万元,利润总额1273.95万元,利税总额1510.32万元,税后净利润955.46万元,达产年纳税总额554.86万元;达产年投资利润率 39.13%,投资利税率46.39%,投资回报率29.35%,全部投资回收期4.91年,提供就业职位108个。 陶粒是一页岩、粘土、煤矸石、粉煤灰等无机材料为主要原料,经配料、造粒成球、高温烧成,具有一定强度的堆积密度不大于900kg/m3的硅酸盐产品,密度小、质量轻、吸水率低,具有良好的保温隔热、抗震、抗冻以及耐腐蚀等性能,广泛应用于建筑、环保、化工和园艺等行业。在建筑应用上陶粒按密度等级分为超轻陶粒、普通陶粒和高强度陶粒,高强度

陶粒可以作为轻集料配置承重轻集料混凝土或构件,超轻陶粒生产轻集料 混凝土制品,用于建筑保温等。 报告内容:项目概况、项目建设及必要性、项目市场研究、产品规划、项目选址说明、项目建设设计方案、工艺技术、环境保护说明、安全卫生、风险应对说明、项目节能评估、项目计划安排、投资方案、项目经济效益、项目综合结论等。 泓域咨询规划设计/投资分析/产业运营

投资创业计划书doc

投资创业计划书 篇一:创业投资计划书范本 创业项目计划书样本 ? 计划目运作情况,阐述产品市场及竞争、风险等未来发展前景和融资要求的书面材料 ? 开。未经本人同意,不得向第三方公开本项目计划书涉及的商业秘密。 一、项目企业摘要 创业计划书摘要,是全部计划书的核心之所在。 *投资安排 *拟建企业基本情况 *其它需要着重说明的情况或数据(可以与下文重复,本概要将作为项目摘要由投资人浏览) 二、业务描述 *企业的宗旨(200字左右) *主要发展战略目标和阶段目标 *项目技术独特性(请与同类技术比较说明) 介绍投入研究开发的人员和资金计划及所要实现的目标,主要包括: 1、研究资金投入 2、研发人员情况 3、研发设备 4、研发产品的技术先进性及发展趋势

三、产品与服务 *创业者必须将自己的产品或服务创意作一介绍。主要有下列内容: 1、产品的名称、特征及性能用途;*介绍企业的产品或服务及对客户的价值 2、产品的开发过程,*同样的产品是否还没有在市场上出现?为什么? 3、产品处于生命周期的哪一段 4、产品的市场前景和竞争力如何 5、产品的技术改进和更新换代计划及成本,*利润的来源及持续营利的商业模式 *生产经营计划。主要包括以下内容: 1、新产品的生产经营计划:生产产品的原料如何采购、供应商的有关情况,劳动力和雇员的情况,生产资金的安排以及厂房、土地等。 2、公司的生产技术能力 3、品质控制和质量改进能力 4、将要购置的生产设备 5、生产工艺流程 6、生产产品的经济分析及生产过程 四、市场营销 *介绍企业所针对的市场、营销战略、竞争环境、竞争优势与不足、主要对产品的销售金额、增长率和产品或服务所拥有的核心技术、拟投资的核心产品的总需求等, *目标市场,应解决以下问题: 1、你的细分市场是什么? 2、你的目标顾客群是什么?

玩具项目投资计划书

玩具项目投资计划书 xxx集团

玩具项目投资计划书目录 第一章项目总论 一、项目名称及建设性质 二、项目承办单位 三、战略合作单位 四、项目提出的理由 五、项目选址及用地综述 六、土建工程建设指标 七、设备购置 八、产品规划方案 九、原材料供应 十、项目能耗分析 十一、环境保护 十二、项目建设符合性 十三、项目进度规划 十四、投资估算及经济效益分析 十五、报告说明 十六、项目评价 十七、主要经济指标

第二章项目建设背景分析 一、产业政策及发展规划 二、鼓励中小企业发展 三、宏观经济形势分析 四、区域经济发展概况 五、项目必要性分析 第三章项目方案分析 一、产品规划 二、建设规模 第四章项目选址评价 一、项目选址原则 二、项目选址 三、建设条件分析 四、用地控制指标 五、用地总体要求 六、节约用地措施 七、总图布置方案 八、运输组成 九、选址综合评价 第五章项目工程方案分析

一、建筑工程设计原则 二、项目工程建设标准规范 三、项目总平面设计要求 四、建筑设计规范和标准 五、土建工程设计年限及安全等级 六、建筑工程设计总体要求 七、土建工程建设指标 第六章项目风险应对说明 一、政策风险分析 二、社会风险分析 三、市场风险分析 四、资金风险分析 五、技术风险分析 六、财务风险分析 七、管理风险分析 八、其它风险分析 九、社会影响评估 第七章项目进度说明 一、建设周期 二、建设进度

三、进度安排注意事项 四、人力资源配置 五、员工培训 六、项目实施保障 第八章投资分析 一、项目估算说明 二、项目总投资估算 三、资金筹措 第九章经济评价 一、经济评价综述 二、经济评价财务测算 二、项目盈利能力分析 第十章附表 附表1:主要经济指标一览表 附表2:土建工程投资一览表 附表3:节能分析一览表 附表4:项目建设进度一览表 附表5:人力资源配置一览表 附表6:固定资产投资估算表 附表7:流动资金投资估算表

文化创意产业园项目投资策划书

文化创意产业园项目投资策划书 目录 第一章项目概况 (1) 1.1项目名称 (1) 1.2项目地点 (1) 1.3项目单位 (1) 1.4建设周期 .................................... 1 第二章功能分区及 项目内容 (1) 2.1功能分区 (1) 2.2项目内容 .................................... 1 第三章资 金 ...................................... 3 第四章项目分 析 (3) 4.1项目提出的背景和必要性 (3) 4.2项目定位优势 (4) 4.3项目投资的必要性 (4) 4.4预期效益 (5) 4.5项目开发目标及指导思想 (5) 4.6项目经营思路 (5) their own conditions to develop the correct road, the maximum to avoid investment risk, gain profit.(three) vigorously promote the brand. To establish brand awareness, awareness of the use of brand, brand value, brand acquisition performance, enhance the competitive strength. Concentrated manpower, careful planning, packaging and publicity of a

number of unique, market influence and coverage of the brand, the implementation of key breakthroughs, to enhance the competitive strength, walking business road the competition of alienation and characteristics, the pursuit of stability and development of the market.(four) to promote the integration of resources. To further broaden their horizons, effective integration of resources within the group, the city resources, other industries and regional resources, mutual trust, mutual benefit, seeking win-win principle, in the framework of national policies and regulations, strict inspection and argumentation, legal consultation, examination and approval procedures, strict regulation of economic activities, attract injection the social investment to the industry group, to achieve leveraging the development, ensure that the value of state-owned assets.(five) to strengthen the construction management personnel. Strengthen the management of education and training of cadres and workers of the existing business, firmly establish the concept of the market, enhance the sense of crisis to adapt to market competition, the sense of urgency, improve the ability to respond to market competition, improve management and operation of the market. At the same time, according to the need of industrial development, vigorously the introduction of high-quality management management personnel, and strive to build a high-quality professional management team, hard work, and promote the entire workforce knowledge structure, age structure, structure optimization and upgrading ability, enhance core competitiveness, adapt to the need of market competition.(six) seriously

建筑用玄武岩石料项目投资计划书

建筑用玄武岩石料项目投资计划书 xxx(集团)有限公司

建筑用玄武岩石料项目投资计划书目录 第一章基本情况 一、项目名称及建设性质 二、项目承办单位 三、战略合作单位 四、项目提出的理由 五、项目选址及用地综述 六、土建工程建设指标 七、设备购置 八、产品规划方案 九、原材料供应 十、项目能耗分析 十一、环境保护 十二、项目建设符合性 十三、项目进度规划 十四、投资估算及经济效益分析 十五、报告说明 十六、项目评价 十七、主要经济指标

第二章建设背景 一、产业政策及发展规划 二、鼓励中小企业发展 三、宏观经济形势分析 四、区域经济发展概况 五、项目必要性分析 第三章投资方案 一、产品规划 二、建设规模 第四章选址分析 一、项目选址原则 二、项目选址 三、建设条件分析 四、用地控制指标 五、用地总体要求 六、节约用地措施 七、总图布置方案 八、运输组成 九、选址综合评价 第五章项目土建工程

一、建筑工程设计原则 二、项目工程建设标准规范 三、项目总平面设计要求 四、建筑设计规范和标准 五、土建工程设计年限及安全等级 六、建筑工程设计总体要求 七、土建工程建设指标 第六章项目风险评价分析 一、政策风险分析 二、社会风险分析 三、市场风险分析 四、资金风险分析 五、技术风险分析 六、财务风险分析 七、管理风险分析 八、其它风险分析 九、社会影响评估 第七章项目进度计划 一、建设周期 二、建设进度

三、进度安排注意事项 四、人力资源配置 五、员工培训 六、项目实施保障 第八章项目投资情况 一、项目估算说明 二、项目总投资估算 三、资金筹措 第九章经营效益分析 一、经济评价综述 二、经济评价财务测算 二、项目盈利能力分析 第十章附表 附表1:主要经济指标一览表 附表2:土建工程投资一览表 附表3:节能分析一览表 附表4:项目建设进度一览表 附表5:人力资源配置一览表 附表6:固定资产投资估算表 附表7:流动资金投资估算表

投资创业计划书4篇.doc

投资创业计划书4篇 本文目录投资创业计划书创业计划书如何才能打动投资人第一眼hold住投资人的创业计划书9800元小本投资创业计划书餐饮创业计划书范文,是一个餐饮行业在创业之初所必须的范文,它可以让你的餐饮创业计划书变得更加简单,在这里,我就给大家带来一篇这样的计划书范文。请参考。 一. 创业目标 发展以“和谐社会”为注册商标的餐饮品牌,利用合理有效的管理和投资,建立一定大型绿色餐饮连锁公司。 二. 市场分析 随着经济稳定快速增长,城乡居民收入水平明显提高,餐饮市场表现出旺盛的发展势头。目前我国的餐饮市场中,正餐以中式正餐为主,西式正餐逐渐兴起,但目前规模尚小;快餐以西式快餐为主,肯德基、麦当劳、必胜客等,是市场中的主力,中式快餐已经蓬勃发展,但当前尚无法与“洋快餐”相抗衡。相比洋快餐专业化、品牌化、连锁化的成功营销模式。中式餐饮发展显然稍逊一筹,如何去占领那部分市场,是我们需要解决的问题。 随着人们对自身健康及食品安全关注程度的提高。而洋快餐油炸、高能量为主的食品长期食用导致肥胖等问题曝光后。饮食安全成为一个热门话题?如何给消费者一个放心安全的饮食,成为餐饮业今后发展的主题。可以预见运用环保、健康、安全理念,倡导绿色消费将是今后餐饮业的发展趋势。绿色餐饮的提出其实也是社会文明程度的进步,是一个新的餐饮文化理念。在未来几年内,我国餐饮业经营模式将多元化发展,国际化进程将加快,而且绿色餐饮必将成为时尚,这无疑给投资绿色餐饮业带来了契机。 三、实施方案 1. 绿色餐饮服务业的模型。 以顾客为中心,周到服务,以顾客满意为目的,笑脸迎宾,以诚待客,积极倡导绿色消费,通过使顾客满意,最终达到公司经营理念的推广。 2. 目标市场的定位。 中高收入者能接受的餐饮业。顾客群:个体私营业主+白领+其他。

(产业示范基地)新建小盆景项目投资计划书

新建小盆景项目 投资计划书 规划设计 / 投资分析

摘要说明— 该小盆景项目计划总投资17792.61万元,其中:固定资产投资 15100.66万元,占项目总投资的84.87%;流动资金2691.95万元,占项目 总投资的15.13%。 达产年营业收入26462.00万元,总成本费用20667.81万元,税金及 附加332.74万元,利润总额5794.19万元,利税总额6926.13万元,税后 净利润4345.64万元,达产年纳税总额2580.49万元;达产年投资利润率32.57%,投资利税率38.93%,投资回报率24.42%,全部投资回收期5.59年,提供就业职位433个。 项目建设要符合国家“综合利用”的原则。项目承办单位要充分利用 国家对项目产品生产提供的各种有利条件,综合利用企业技术资源,充分 发挥当地社会经济发展优势、人力资源优势,区位发展优势以及配套辅助 设施等有利条件,尽量降低项目建设成本,达到节省投资、缩短工期的目的。 基本信息、项目必要性分析、项目市场空间分析、建设规划、项目选 址说明、土建工程分析、项目工艺先进性、项目环境影响分析、安全管理、项目风险评估分析、项目节能方案、实施安排方案、投资情况说明、项目 经济效益、结论等。

第一章项目必要性分析 一、项目建设背景 1、当前,全球正迎来一场新工业革命,这将深刻改变制造业的生产方式、产业组织和竞争格局,并重塑全球经济的面貌。经过多年发展,我国 已形成门类齐全、规模庞大、配套能力强的制造业体系,但仍然存在产业 组织结构不合理、专业化分工协作程度不高、低水平同质化竞争严重等问题。应抓住新工业革命带来的机遇,积极打造产业内部、产业之间开放创新、协同融合的产业组织新生态,推动形成制造业高效率、差异化、高质 量的供给能力,进一步增强中国制造的核心竞争力。 2、2012年,我国制造业增加值为2.08万亿美元,在全球制造业中占 比约为20%,跻身世界制造大国。与此同时,大而不强则是中国制造的痛点。 3、为推进经济结构的战略性调整,促进产业升级、提高产业竞争力, 国家发改委颁布《当前国家重点鼓励发展的产业、产品和技术目录》,其中:项目产品制造名列其中,覆盖拟建项目投产后的产品,因此,投资项 目属于当前国家重点鼓励发展的产业;综上所述,投资项目符合国家及地 方相关行业的准入规定。 二、必要性分析 1、从高速增长转向高质量发展,必须进一步提高发展质量效益和创新 能力,更好满足保持经济持续健康发展的必然要求;进一步解决我国经济

装配式建筑产业园项目投资计划书

装配式建筑产业园项目投资计划书 xxx公司

摘要说明— 未来空间轻钢别墅这几年发展非常快,基本是人人皆知,不止是因为 抗震环保,更多的是国家政策和领先的的建房主流趋势。未来空间轻钢别 墅由于独特的用途,自重轻,施工快,用途优越,设计灵活等,解决了乡 下建房劳动力不够,建筑不美观等问题,并且,国家大力支持,绿色环保,抗震防风的能力也特别突显,前景必将演变成乡下建房的目标之一。 该轻钢材料项目计划总投资20576.40万元,其中:固定资产投资14003.71万元,占项目总投资的68.06%;流动资金6572.69万元,占项目 总投资的31.94%。 达产年营业收入44988.00万元,总成本费用35656.04万元,税金及 附加355.15万元,利润总额9331.96万元,利税总额10974.28万元,税 后净利润6998.97万元,达产年纳税总额3975.31万元;达产年投资利润 率45.35%,投资利税率53.33%,投资回报率34.01%,全部投资回收期 4.44年,提供就业职位877个。 轻钢别墅是指用钢结构做承重结构,用环保、轻体、节能的材料做围 护结构的住宅。目前,钢结构建筑在我国整个建筑行业中所占的比重还不 到5%,而发达国家已达50%以上。我国轻钢别墅的发展空间非常大。 报告内容:基本情况、项目建设必要性分析、项目市场前景分析、投 资方案、项目建设地研究、土建方案、项目工艺技术、项目环保研究、企

业卫生、项目风险评估分析、节能可行性分析、项目进度方案、投资方案说明、项目经营效益分析、总结及建议等。 泓域咨询规划设计/投资分析/产业运营

石子项目计划书

目录 第一章项目总论 第二章项目建设单位 第三章项目背景、必要性第四章项目市场调研 第五章项目建设方案 第六章选址规划 第七章工程设计可行性分析第八章工艺技术 第九章环境保护可行性 第十章安全管理 第十一章投资风险分析 第十二章节能分析 第十三章实施方案 第十四章投资方案分析 第十五章经济效益分析 第十六章项目综合评估 第十七章项目招投标方案

第一章项目总论 一、项目概况 (一)项目名称 石子项目 (二)项目选址 xx工业示范区 所选场址应避开自然保护区、风景名胜区、生活饮用水源地和其他特别需要保护的环境敏感性目标。项目建设区域地理条件较好,基础设施等配套较为完善,并且具有足够的发展潜力。项目建设方案力求在满足项目产品生产工艺、消防安全、环境保护卫生等要求的前提下尽量合并建筑;充分利用自然空间,坚决贯彻执行“十分珍惜和合理利用土地”的基本国策,因地制宜合理布置。 (三)项目用地规模 项目总用地面积12873.10平方米(折合约19.30亩)。 (四)项目用地控制指标 该工程规划建筑系数55.67%,建筑容积率1.39,建设区域绿化覆盖率6.82%,固定资产投资强度168.35万元/亩。 (五)土建工程指标

项目净用地面积12873.10平方米,建筑物基底占地面积7166.45平方米,总建筑面积17893.61平方米,其中:规划建设主体工程10788.37平 方米,项目规划绿化面积1221.00平方米。 (六)设备选型方案 项目计划购置设备共计115台(套),设备购置费1517.88万元。 (七)节能分析 1、项目年用电量629772.84千瓦时,折合77.40吨标准煤。 2、项目年总用水量6264.19立方米,折合0.54吨标准煤。 3、“石子项目投资建设项目”,年用电量629772.84千瓦时,年总用 水量6264.19立方米,项目年综合总耗能量(当量值)77.94吨标准煤/年。达产年综合节能量27.38吨标准煤/年,项目总节能率27.68%,能源利用效果良好。 (八)环境保护 项目符合xx工业示范区发展规划,符合xx工业示范区产业结构调整 规划和国家的产业发展政策;对产生的各类污染物都采取了切实可行的治 理措施,严格控制在国家规定的排放标准内,项目建设不会对区域生态环 境产生明显的影响。 (九)项目总投资及资金构成 项目预计总投资4274.39万元,其中:固定资产投资3249.16万元, 占项目总投资的76.01%;流动资金1025.23万元,占项目总投资的23.99%。

创业项目计划书范文样本

首先我先说下,源于网上个人整理后分享的,整理也要花费时间和精力,这几个币下载也不算贵的,购买别人的劳动成果也是对别人的一种肯定。如果你不下可以去网上自己去找,请不要骂人。 --暂时免费要的就快下.买的书中转换 来的很全 创业项目计划书样本?按国际惯例通用的标准文本格式形成的项目计划书,是全面介绍公司和项目运作情况,阐述产品市场及竞争、风险等未来发展前景和融资要求的书面材料 ?保密承诺:本项目计划书内容涉及商业秘密,仅对有投资意向的投资者公开。未经本人同意,不得向第三方公开本项目计划书涉及的商业秘密。 一、项目企业摘要 创业计划书摘要,是全部计划书的核心之所在。 *投资安排

*拟建企业基本情况 *其它需要着重说明的情况或数据(可以与下文重复,本概要将作为项目摘要由投资人浏览) 二、业务描述 *企业的宗旨(200字左右) *主要发展战略目标和阶段目标 *项目技术独特性(请与同类技术比较说明) 介绍投入研究开发的人员和资金计划及所要实现的目标,主要包括: 1、研究资金投入 2、研发人员情况 3、研发设备 4、研发产品的技术先进性及发展趋势 三、产品与服务 *创业者必须将自己的产品或服务创意作一介绍。主要有下列内容: 1、产品的名称、特征及性能用途;*介绍企业的产品或服务及对客户的价值 2、产品的开发过程,*同样的产品是否还没有在市场上出现?为什么? 3、产品处于生命周期的哪一段 4、产品的市场前景和竞争力如何 5、产品的技术改进和更新换代计划及成本,*利润的来源及持续营利的商业模式 *生产经营计划。主要包括以下内容: 1、新产品的生产经营计划:生产产品的原料如何采购、供应商的有关情况,劳动力和雇员的情况,生产资金的安排以及厂房、土地等。 2、公司的生产技术能力 3、品质控制和质量改进能力 4、将要购置的生产设备 5、生产工艺流程 6、生产产品的经济分析及生产过程 四、市场营销

邵阳县砂石项目投资计划书

邵阳县砂石项目投资计划书

摘要 2019年在建筑行业高速发展的驱动下,我国砂石年消费量预计达208亿吨,同比增长6.4%。随着天然砂石资源越发趋紧和环境保护日 益增强,砂石采集点和矿山数量大幅减少,砂石供应略显紧张,年底 砂石均价较年初上涨10%。2020年,在市场需求稳步增长和砂石供应 不断提升的状态下,砂石供需关系逐渐趋向平衡,价格有望理性回归。 砂石骨料是工程建设最基础、用量最大的原材料资源。我国砂石 矿产资源丰富,滥采乱挖现象严重,砂石质量参差不齐,砂石骨料产 业呈现新的特征。 2020年随着货物运输“公转铁”的相关政策逐步实施,砂石运输 范围不断扩大,可将矿山资源较为丰富地区的砂石输送至缺口较大的 地区,从而缓解当地砂石供应紧张局面,促使砂石价格理性回归。砂 石作为工程建设过程中用量最大的基础性材料,常常作为混凝土原料 广泛应用于房建与基建领域,同时也是公路、铁路基床的重要组成部分。我国砂石主要来源于矿山及河道资源开采,由于范围界定模糊、 盗采超采严重、机构管理重叠以及行业“多小散乱”等特征。

该砂石项目计划总投资13051.52万元,其中:固定资产投资9948.07万元,占项目总投资的76.22%;流动资金3103.45万元,占项目总投资的23.78%。 达产年营业收入22042.00万元,总成本费用16549.27万元,税金及附加249.87万元,利润总额5492.73万元,利税总额6500.22万元,税后净利润4119.55万元,达产年纳税总额2380.67万元;达产年投资利润率42.08%,投资利税率49.80%,投资回报率31.56%,全部投资回收期4.67年,提供就业职位292个。 提供初步了解项目建设区域范围、面积、工程地质状况、外围基础设施等条件,对项目建设条件进行分析,提出项目工程建设方案,内容包括:场址选择、总图布置、土建工程、辅助工程、配套公用工程、环境保护工程及安全卫生、消防工程等。

大学生创新创业项目计划书示例

大学生创新创业项目计划书示例 大学生创新创业项目策划书(1) 甜品类休闲食品一直是女性朋友们的最爱,因此如果能在女性聚集区开一家蛋糕店应该是不错的选择,同时还经营生日蛋糕,只要做出自己的特色就一定会受到广大朋友们的喜爱。 一、蛋糕店概况 1、本店发属于餐饮服务行业,名称为“麦琪下午茶”,是个人独资企业。主要为人们提供蛋糕、面包、冰淇淋已及饮料等甜品。 2、本店打算开在社区贸易街,开创期是一家中档蛋糕店,未来打算逐步发展成为像安德鲁森、朝阳坊、那样的蛋糕连锁店。 3、本店需创业资金9。5万元。 二、经营目标 1、由于地理位置处于贸易街,客源相对丰富,但竞争对手也不少,特别是本店刚开业,想要打开市场,必须要在服务质量和产品质量上下功夫,并且要进一步扩大经营范围以满足消费者的不同需求。短期目标是在贸易街站稳脚跟,1年收回本钱。长期目标则是逐步发展成为一家经济实力雄厚并有一定市场占有率的蛋糕连锁公司,在众多蛋糕品牌中闯出一片天地,并成蛋糕市场的着名品牌。 三、市场分析

1、客源:本店的目标顾客有:到贸易街购物娱乐的一般消费者,约占50%;四周学校的学生、商店工作职员、小区居民,约占50%。客源数目充足,消费水平中低档。 2、竞争对手:根据调查结果得知国内品牌蛋糕店有很多,仅福州连锁蛋糕店就有很多如安德鲁森、朝阳坊、红叶、安琦尔。因此竞争是很大的。 四、经营计划 1、先是到四周几家蛋糕店“刺探情报”,摸清不同种类和尺寸蛋糕的本钱价。了解各类蛋糕店的经营理念以及经营的“小花招”。 2、开业金筹齐后,开始在各大蛋糕店“挖角”。不能“明目张胆”地挖,要趁店里人少时,偷偷跑过往和店里师傅商量。或者招聘糕点师傅,开蛋糕店师傅很重要,所以要慎重考虑。 3、据了解发现一套消费定率:“顾客永远没有最便宜的价钱。今天你能降低几元钱,明天可能就有同行竞争者以更低的价钱与你争夺订单。”从中体会到产品市场一定的竞争策略:“降价促销并不是长期的经营策略,唯有以最好的材料制作出最高品质的蛋糕,才能吸引顾客,将顾客留住”。 4、蛋糕店主要是面向大众,因此价格不会太高,属中低价位。 5、可印一些广告传单,以优惠券的形式发放,以达到广告宣传的效果

汽车配件项目投资计划书

汽车配件项目 投资计划书 规划设计/投资方案/产业运营

汽车配件项目投资计划书 我国汽配专业市场的发展是随着国家改革和开放的变革同步进行的,并且随着改革开放的深入而逐步完善和发展壮大。尽管对汽配市场的形态和发展阶段没有一个权威的划分方式,但是就市场的规模和形态来讲,中国汽配专业市场大致经历了四个阶段:第一阶段以经济改革之初为起点,随着私人经济的出现,少量汽车配件开始进入市场流通,逐渐自发地形成了一些汽配经营和维修摊点或店铺。这些分散的、没有明确定义和管理规范的汽配场所可以算作改革开放后中国的第一代汽配专业市场——或者可以称其为点状汽配专业市场;伴随着第一代汽配经营企业和摊贩的聚集和扩散,在许多地方自发 该汽车配件项目计划总投资19522.14万元,其中:固定资产投资15754.79万元,占项目总投资的80.70%;流动资金3767.35万元,占项目总投资的19.30%。 达产年营业收入32255.00万元,总成本费用25323.64万元,税金及附加350.90万元,利润总额6931.36万元,利税总额8238.31万元,税后净利润5198.52万元,达产年纳税总额3039.79万元;达产年投资利润率35.51%,投资利税率42.20%,投资回报率26.63%,全部投资回收期5.26年,提供就业职位678个。

报告根据项目实际情况,提出项目组织、建设管理、竣工验收、经营管理等初步方案;结合项目特点提出合理的总体及分年度实施进度计划。 ......

汽车配件项目投资计划书目录 第一章申报单位及项目概况 一、项目申报单位概况 二、项目概况 第二章发展规划、产业政策和行业准入分析 一、发展规划分析 二、产业政策分析 三、行业准入分析 第三章资源开发及综合利用分析 一、资源开发方案。 二、资源利用方案 三、资源节约措施 第四章节能方案分析 一、用能标准和节能规范。 二、能耗状况和能耗指标分析 三、节能措施和节能效果分析 第五章建设用地、征地拆迁及移民安置分析 一、项目选址及用地方案