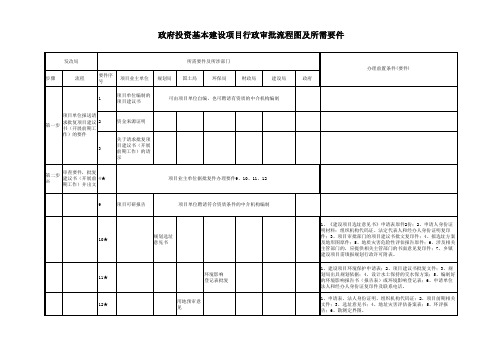

海口市秀英区政府投资项目管理流程

政府投资项目__行政审批流程

说明:1、所有复印件由项目业主单位签署复印属实意见并加盖公章;2、带※为发改窗口办事流程,带★号的到相关部门办理;其余的要件项目业主自己办理。

政府投资基本建设项目行政审批流程图及所需要件

发改局 所需要件及所涉部门 办理前置条件(要件) 步骤 流程 要件序号 项目业主单位 规划局 国土局 环保局 财政局 建设局 政府

1

项目单位编制的 项目建议书

可由项目单位自编,也可聘请有资质的中介机构编制

பைடு நூலகம்

项目单位报送请 求批复项目建议 2 第一步 书(开展前期工 作)的要件 3

20★

国有土地使 用证

1、申请;2、项目可研批复文件;3、用地预审意见;4、土地勘 测测定图;5、环评报告;6、地址灾害评估报告;7、规划意见; 8、其他文件。 1、《建设工程规划许可证》申请表2份;2、申请人身份证明材 料:组织机构代码证复印件、法定代表人和经办人身份证明复印 件,房地产开发企业需提供资质证书;3、《建设用地规划许可证 》、《国有土地使用权证》复印件(集体土地提供用地批准文 件);4、政府批准的规划文件复印件份;5、经批准的规划总平 面图原件2份;6、规划设计条件及批准的修建性规划指标;7、施 工图审查备案意见原件;8、涉及环保、水利等相关部门的审查意 见及地质勘察报告复印件;9、乡镇建设项目需填报规划行政许可 附表。 办理财政评 审手续

21★

建设工程 规划许可 证

22★

第五步 发改等部门实施 23★ ※ 招标监管

第六步

24

施工监理入场

第七步

25

政府审查 实施方 案,同意 拨付资金

第八步

26

拨付资金

第九步

27★

建筑工程施工 许可证

海口市政府投资项目工程财务决算管理办法

海口市政府投资项目工程财务决算管理办法文章属性•【制定机关】海口市人民政府办公厅•【公布日期】2012.02.16•【字号】海府办〔2012〕35号•【施行日期】2012.02.16•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】预算、决算正文关于印发海口市政府投资项目工程财务决算管理办法的通知各区人民政府,市政府直属有关单位:《海口市政府投资项目工程财务决算管理办法》已经2011年11月10日十四届市政府第86次常务会议审议通过,现印发给你们,请遵照执行。

二〇一二年二月十六日目录第一章总则第二章编制的依据与要求第三章审批程序第四章编制内容第五章附则海口市政府投资项目工程财务决算管理办法第一章总则第一条为规范政府投资行为,加强基本建设财务管理和监督,提高投资效益,根据财政部《基本建设财务管理规定》(财建〔2002〕394号)、海口市人民政府《海口市政府投资项目管理暂行规定》(海府〔2008〕91号)等有关规定,制定本办法。

第二条本办法适用于国有建设单位和使用财政性资金的非国有建设单位,包括当年安排基本建设投资、当年虽未安排投资但有在建工程、有停缓建项目和资产已交付使用但未办理竣工决算项目的建设单位。

第三条基本建设项目竣工财务决算是正确核定新增固定资产价值,反映竣工项目建设成果的文件,是办理固定资产交付使用手续的依据。

各编制单位要认真执行有关的财务核算办法,严肃财经纪律,实事求是地编制基本建设项目竣工财务决算,做到编报及时,数字准确,内容完整。

第四条建设单位及其主管部门应加强对基本建设项目竣工财务决算的组织领导,组织专门人员,及时编制竣工财务决算。

设计、施工、监理等单位应积极配合建设单位做好竣工财务决算编制工作。

建设单位应在项目竣工且办理竣工结算后三个月内完成竣工财务决算的编制工作,不完成竣工财务决算的不得拨付所剩工程尾款(占全额工程款的20%)。

在竣工财务决算未经批复之前,原机构不得撤销,项目负责人及财务主管人员不得调离。

海口市人民政府关于印发《海口市政府投资工程项目施工招标综合评

海口市人民政府关于印发《海口市政府投资工程项目施工招标综合评估法评标工作规程(试行)》、《海口市政府投资工程项目施工招标经评审的最低投标价法评标工作规程(试行)》的通知【法规类别】机关工作综合规定【发文字号】海府[2012]110号【发布部门】海口市政府【发布日期】2012.04.23【实施日期】2012.06.01【时效性】已被修改【效力级别】地方规范性文件【修改依据】海口市人民政府办公厅关于修改《海口市政府投资工程项目施工招标综合评估法评标工作规程(试行)》的通知(2013)海口市人民政府关于印发《海口市政府投资工程项目施工招标综合评估法评标工作规程(试行)》、《海口市政府投资工程项目施工招标经评审的最低投标价法评标工作规程(试行)》的通知(海府〔2012〕110号)各区人民政府,市政府直属各单位:为规范海口市政府投资工程项目施工招投标管理,经市政府同意,现将《海口市政府投资工程项目施工招标综合评估法评标工作规程(试行)》和《海口市政府投资工程项目施工招标经评审的最低投标价法评标工作规程(试行)》印发给你们,请认真组织实施。

二○一二年四月二十三日海口市政府投资工程项目施工招标综合评估法评标工作规程(试行)第一章总则第一条依据《中华人民共和国招标投标法》、《评标委员会和评标方法暂行规定》、《工程建设项目施工招标投标办法》、《海口市政府投资工程项目招标投标管理条例》、《建设工程工程量清单计价规范》(GB50500-2008)、《房屋建筑和市政工程标准施工招标文件》(2010年版)、《公路工程标准施工招标文件》(2009年版)和《水利水电工程标准施工招标文件》(2009年版)等相关法律、法规、招标文件,结合本市实际情况,制定本规程。

第二条在本市行政区域内政府投资的房屋建筑和市政工程项目施工招标采用综合评估法评标的,适用本规程。

公路工程、水利水电工程项目施工招标评标参照本规程执行,本行业有特殊规定的从其规定。

海口市发展和改革局关于印发《海口市重点建设项目管理暂行办法》的通知-市发改[2006]524号

![海口市发展和改革局关于印发《海口市重点建设项目管理暂行办法》的通知-市发改[2006]524号](https://img.taocdn.com/s3/m/667179f75ff7ba0d4a7302768e9951e79b8969ab.png)

海口市发展和改革局关于印发《海口市重点建设项目管理暂行办法》的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 海口市发展和改革局关于印发《海口市重点建设项目管理暂行办法》的通知(市发改[2006]524号)各有关单位:《海口市重点建设项目管理暂行办法》已经第十三届52次政府常务会议讨论通过,现予印发。

二○○六年七月二十日海口市重点建设项目管理暂行办法第一条为了加强重点建设项目管理,改善重点建设项目的建设条件,加快重点建设项目建设步伐,推动我市经济社会快速健康发展,根据有关法律、法规的规定,结合本市实际,制定本办法。

第二条本办法所称重点建设项目,是指符合国家、省和市的产业政策,对国民经济和社会发展有重大影响的下列项目:(一)基础设施、基础产业和生态环境建设中的重点建设项目;(二)产业发展以及对产业技术进步和经济结构调整有重大影响的项目;(三)文化、教育、卫生、体育等社会事业重点建设项目;(四)市政府规定的其他项目。

第三条市重点建设项目每年确定一次,符合本办法第二条规定,正在施工或已具备开工条件的,可确定为年度重点建设项目;未具备开工条件的,可确定为重点前期项目。

重点建设项目具体标准依据每年经济社会发展情况确定。

第四条重点建设项目领导小组(以下简称领导小组)统一领导全市重点建设项目管理工作。

领导小组由市长任组长,常务副市长和分管副市长任副组长,成员包括市政府办公厅、发改、财政、建设、交通、水务、教育、卫生、国土环保、规划、审计和监察等部门的主要领导。

领导小组下设管理机构(以下简称市重点建设项目管理机构),负责市重点建设项目管理的日常工作。

市重点建设项目管理机构设在市政府投资主管部门。

政府投资项目报建施工标准流程

政府投资项目建设全过程一般(标准)流程(工程类)(7阶段,30步骤,108环节,依项目复杂程度盖章40-120个)根据政策和规划,由决策者或投资者(一般由各部门)提出。

复杂的项目,还需在提出项目建议书之前增加初步可行性研。

以上过程,如果涉及到国外财团贷款和银行贷款、担保、保险和报关,使用进口设备等,各阶段、环节、程序、流程划分与本框图基本一致,但手续更复杂一些。

国外建设项目的惯例是取消了各种项目指挥部,完全走正常的流程和程序,按制度进行正规运作和监管。

【最新资料Word版可自由编辑!】1Z101000 工程经济1Z101010 资金时间价值的计算及应用P111.利息的计算P112. 资金等值计算及应用P513. 名义利率于有效利率的计算P111Z101020 技术方案经济效果评价P1421.经济效果评价的内容P1422. 经济效果评价指标体系P1823. 投资收益率分析P1924. 投资回收期分析P2225. 财务净现值分析P2426. 财务内部收益率分析P2527. 基准收益率的确定P2628. 偿债能力分析P281Z101030 技术方案不确定分析P3131.不确定性分析P3132.盈亏平衡分析P3333.敏感性分析P381Z101040 技术方案现金流量表的编制P4141.技术方案现金流量表P4242.技术方案现金流量表的构成要素P451Z101050 设备更新分析P5351.设备磨损与补偿P5352.设备更新方案的比选P5553.设备更新方案的比选方法P561Z101060 设备租赁与购买方案的比选分析P6161.设备租赁与购买的影响因素P6162.设备租赁与购买的比选分析P621Z101070 价值工程在工程建设中的应用P6671.提高价值的途径P6772.价值工程在工程建设应用中的实施步骤P711Z101080 新技术、新工艺和新材料应用方案的技术经济分析P78 81.新技术、新工艺和新材料应用方案的选择原则P7982.新技术、新工艺和新材料应用方案的技术分析P7983.新技术、新工艺和新材料应用方案的经济分析P801Z102000 工程财务1Z102010 财务会计基础P8411.财务会计的职能P8412.会计核算的原则P8513.会计核算的基本前提P8614.会计要素的组成和会计等式的应用P881Z102020 成本与费用P9121.费用与成本的关系P9122. 工程成本的确认和计算方法P9323. 工程成本的核算P9924. 期间费用的核算P1051Z102030 收入P10631.收入的分类及确认P10632. 建造(施工)合同收入的核算P1091Z102040 利润和所得税费用P11441.利润的计算P11442.所得税费用的确认P1171Z102050 企业财务报表P12351.财务报表的构成P12352.资产负债表的内容和作用P12453.利润表的内容和作用P12754.现金流量表的内容和作用P12855.财务报表附注的内容和作用P1321Z102060财务分析P13361.财务分析方法P13362.基本财务比率的计算和分析P1351Z102070筹资管理P13971.资金成本的作用及其计算P13972.短期筹资的特点及和方式P14173.长期筹资的特点及和方式P1451Z102080流动资产财务管理P14881.现金和有价证券的财务管理P148 82.应收账款的财务管理P15083.存货的财务管理P1511Z103000 建设工程估价1Z103010 建设工程项目总投资P15311.建设工程项目总投资的组成P15312. 设备及工器具购置费的组成P15513. 工程建设其他费的组成P1581Z103020 建筑安装工程费用项目的组成与计算P16521.按费用构成要素划分的建筑安装工程费用项目组成P165 22.按造价形式划分的建筑安装工程费用项目组成P168 23.建筑安装工程费用计算方法P17024.建筑安装工程计价程序P1741Z103030 建设工程定额P17731.建设工程定额的分类P17732.人工定额的编制P17933.材料消耗定额的编制P18234.施工机械台班使用定额的编制P18435.施工定额和企业定额的编制P18736.预算定额与单位估价表的编制P18937.概算定额与预算指标的编制P1931Z103040 建设工程项目设计概算P19741.设计概算的内容和作用P19742.设计概算的编制依据、程序和步骤P19843.设计概算的编制方法P20044.设计概算的审查内容P2081Z103050 建设工程项目施工图预算P21151.施工图预算编制的模式P21152.施工图预算的作用P21253.施工图预算的编制依据P21354.施工图预算的编制方法P21355.施工图预算的审查内容P2191Z103060 工程量清单编制P22061.工程量清单的作用P22062.工程量清单编制的方法P2221Z103070 工程量清单计价P22771.工程量清单计价的方法P22772.招标控制价的编制方法P23473.投标报价控的编制方法P23874.合同价款的约定P2441Z103080 计量与支付P24781.工程计量P24782.合同价款调整P25083.工程变更价款的确定P26184.施工索赔与现场签证P26485.合同价款期中支付P27386.竣工结算与支付P28087.合同解除的价款结算与支付P2881Z103090 国际工程投标报价P28791.国际工程投标报价的程序P28792.国际工程投标报价的组成P29393.单价分析和标价汇总的方法P299 94.单价分析和标价汇总的方法P299 95.国际工程投标报价的技巧P30296.国际工程投标报价决策的影响因素P305【最新资料Word版可自由编辑!】1Z101000 工程经济1Z101010 资金时间价值的计算及应用P111.利息的计算P112. 资金等值计算及应用P513. 名义利率于有效利率的计算P111Z101020 技术方案经济效果评价P1421.经济效果评价的内容P1422. 经济效果评价指标体系P1823. 投资收益率分析P1924. 投资回收期分析P2225. 财务净现值分析P2426. 财务内部收益率分析P2527. 基准收益率的确定P2628. 偿债能力分析P281Z101030 技术方案不确定分析P3131.不确定性分析P3132.盈亏平衡分析P3333.敏感性分析P381Z101040 技术方案现金流量表的编制P4141.技术方案现金流量表P4242.技术方案现金流量表的构成要素P451Z101050 设备更新分析P5351.设备磨损与补偿P5352.设备更新方案的比选P5553.设备更新方案的比选方法P561Z101060 设备租赁与购买方案的比选分析P6161.设备租赁与购买的影响因素P6162.设备租赁与购买的比选分析P621Z101070 价值工程在工程建设中的应用P6671.提高价值的途径P6772.价值工程在工程建设应用中的实施步骤P711Z101080 新技术、新工艺和新材料应用方案的技术经济分析P78 81.新技术、新工艺和新材料应用方案的选择原则P7982.新技术、新工艺和新材料应用方案的技术分析P7983.新技术、新工艺和新材料应用方案的经济分析P801Z102000 工程财务1Z102010 财务会计基础P8411.财务会计的职能P8412.会计核算的原则P8513.会计核算的基本前提P8614.会计要素的组成和会计等式的应用P881Z102020 成本与费用P9121.费用与成本的关系P9122. 工程成本的确认和计算方法P9323. 工程成本的核算P9924. 期间费用的核算P1051Z102030 收入P10631.收入的分类及确认P10632. 建造(施工)合同收入的核算P1091Z102040 利润和所得税费用P11441.利润的计算P11442.所得税费用的确认P1171Z102050 企业财务报表P12351.财务报表的构成P12352.资产负债表的内容和作用P12453.利润表的内容和作用P12754.现金流量表的内容和作用P12855.财务报表附注的内容和作用P1321Z102060财务分析P13361.财务分析方法P13362.基本财务比率的计算和分析P1351Z102070筹资管理P13971.资金成本的作用及其计算P13972.短期筹资的特点及和方式P14173.长期筹资的特点及和方式P1451Z102080流动资产财务管理P14881.现金和有价证券的财务管理P14882.应收账款的财务管理P15083.存货的财务管理P1511Z103000 建设工程估价1Z103010 建设工程项目总投资P15311.建设工程项目总投资的组成P15312. 设备及工器具购置费的组成P15513. 工程建设其他费的组成P1581Z103020 建筑安装工程费用项目的组成与计算P16521.按费用构成要素划分的建筑安装工程费用项目组成P165 22.按造价形式划分的建筑安装工程费用项目组成P168 23.建筑安装工程费用计算方法P17024.建筑安装工程计价程序P1741Z103030 建设工程定额P17731.建设工程定额的分类P17732.人工定额的编制P17933.材料消耗定额的编制P18234.施工机械台班使用定额的编制P184 35.施工定额和企业定额的编制P187 36.预算定额与单位估价表的编制P189 37.概算定额与预算指标的编制P1931Z103040 建设工程项目设计概算P197 41.设计概算的内容和作用P19742.设计概算的编制依据、程序和步骤P198 43.设计概算的编制方法P20044.设计概算的审查内容P2081Z103050 建设工程项目施工图预算P211 51.施工图预算编制的模式P21152.施工图预算的作用P21253.施工图预算的编制依据P21354.施工图预算的编制方法P21355.施工图预算的审查内容P2191Z103060 工程量清单编制P22061.工程量清单的作用P22062.工程量清单编制的方法P2221Z103070 工程量清单计价P22771.工程量清单计价的方法P22772.招标控制价的编制方法P23473.投标报价控的编制方法P23874.合同价款的约定P2441Z103080 计量与支付P24781.工程计量P24782.合同价款调整P25083.工程变更价款的确定P26184.施工索赔与现场签证P26485.合同价款期中支付P27386.竣工结算与支付P28087.合同解除的价款结算与支付P2881Z103090 国际工程投标报价P28791.国际工程投标报价的程序P28792.国际工程投标报价的组成P29393.单价分析和标价汇总的方法P299 94.单价分析和标价汇总的方法P299 95.国际工程投标报价的技巧P30296.国际工程投标报价决策的影响因素P305【最新资料Word版可自由编辑!】1Z101000 工程经济1Z101010 资金时间价值的计算及应用P111.利息的计算P112. 资金等值计算及应用P513. 名义利率于有效利率的计算P111Z101020 技术方案经济效果评价P1421.经济效果评价的内容P1422. 经济效果评价指标体系P1823. 投资收益率分析P1924. 投资回收期分析P2225. 财务净现值分析P2426. 财务内部收益率分析P2527. 基准收益率的确定P2628. 偿债能力分析P281Z101030 技术方案不确定分析P3131.不确定性分析P3132.盈亏平衡分析P3333.敏感性分析P381Z101040 技术方案现金流量表的编制P4141.技术方案现金流量表P4242.技术方案现金流量表的构成要素P451Z101050 设备更新分析P5351.设备磨损与补偿P5352.设备更新方案的比选P5553.设备更新方案的比选方法P561Z101060 设备租赁与购买方案的比选分析P6161.设备租赁与购买的影响因素P6162.设备租赁与购买的比选分析P621Z101070 价值工程在工程建设中的应用P6671.提高价值的途径P6772.价值工程在工程建设应用中的实施步骤P711Z101080 新技术、新工艺和新材料应用方案的技术经济分析P78 81.新技术、新工艺和新材料应用方案的选择原则P7982.新技术、新工艺和新材料应用方案的技术分析P7983.新技术、新工艺和新材料应用方案的经济分析P801Z102000 工程财务1Z102010 财务会计基础P8411.财务会计的职能P8412.会计核算的原则P8513.会计核算的基本前提P8614.会计要素的组成和会计等式的应用P881Z102020 成本与费用P9121.费用与成本的关系P9122. 工程成本的确认和计算方法P9323. 工程成本的核算P9924. 期间费用的核算P1051Z102030 收入P10631.收入的分类及确认P10632. 建造(施工)合同收入的核算P1091Z102040 利润和所得税费用P11441.利润的计算P11442.所得税费用的确认P1171Z102050 企业财务报表P12351.财务报表的构成P12352.资产负债表的内容和作用P12453.利润表的内容和作用P12754.现金流量表的内容和作用P12855.财务报表附注的内容和作用P1321Z102060财务分析P13361.财务分析方法P13362.基本财务比率的计算和分析P1351Z102070筹资管理P13971.资金成本的作用及其计算P13972.短期筹资的特点及和方式P14173.长期筹资的特点及和方式P1451Z102080流动资产财务管理P14881.现金和有价证券的财务管理P14882.应收账款的财务管理P15083.存货的财务管理P1511Z103000 建设工程估价1Z103010 建设工程项目总投资P15311.建设工程项目总投资的组成P15312. 设备及工器具购置费的组成P15513. 工程建设其他费的组成P1581Z103020 建筑安装工程费用项目的组成与计算P16521.按费用构成要素划分的建筑安装工程费用项目组成P165 22.按造价形式划分的建筑安装工程费用项目组成P168 23.建筑安装工程费用计算方法P17024.建筑安装工程计价程序P1741Z103030 建设工程定额P17731.建设工程定额的分类P17732.人工定额的编制P17933.材料消耗定额的编制P18234.施工机械台班使用定额的编制P18435.施工定额和企业定额的编制P18736.预算定额与单位估价表的编制P18937.概算定额与预算指标的编制P1931Z103040 建设工程项目设计概算P19741.设计概算的内容和作用P19742.设计概算的编制依据、程序和步骤P19843.设计概算的编制方法P20044.设计概算的审查内容P2081Z103050 建设工程项目施工图预算P21151.施工图预算编制的模式P21152.施工图预算的作用P21253.施工图预算的编制依据P21354.施工图预算的编制方法P21355.施工图预算的审查内容P2191Z103060 工程量清单编制P22061.工程量清单的作用P22062.工程量清单编制的方法P2221Z103070 工程量清单计价P22771.工程量清单计价的方法P22772.招标控制价的编制方法P23473.投标报价控的编制方法P23874.合同价款的约定P2441Z103080 计量与支付P24781.工程计量P24782.合同价款调整P25083.工程变更价款的确定P26184.施工索赔与现场签证P26485.合同价款期中支付P27386.竣工结算与支付P28087.合同解除的价款结算与支付P2881Z103090 国际工程投标报价P28791.国际工程投标报价的程序P28792.国际工程投标报价的组成P29393.单价分析和标价汇总的方法P299 94.单价分析和标价汇总的方法P299 95.国际工程投标报价的技巧P30296.国际工程投标报价决策的影响因素P305。

海南省人民政府政府投资项目管理的规定

海南省人民政府印发《关于规范政府投资项目管理的规定》、《政府投资项目法人责任制管理办法》、《政府投资项目公示制度管理办法》和《政府投资项目代建制管理办法》的通知各市、县、自治县人民政府,省政府直属各单位:《》、《》、《》和《》已经省政府常务会议审议通过,现印发给你们,请认真贯彻执行。

关于规范政府投资项目管理的规定第一章总则第一条为了加强对政府投资的监督,规范政府投资行为,健全严格、科学的政府投资管理制度,明确项目法人的责、权、利,提高政府投资效益,制定本规定。

第二条凡在本省行政区域内进行的政府投资,均应当遵守本规定。

本规定所称政府投资,是指中央财政预算内投资(含国债)、省、市、县、洋浦经济开发区财政预算内投资和以国际金融组织贷款和外国政府贷款等主权外债、纳入预算管理的专项建设资金以及其他财政性资金所进行的固定资产投资。

第三条政府投资主要用于本地区公益性、基础性、国家政权等项目建设。

第四条政府投资实行项目法人责任制,由项目法人对项目的策划、资金筹措、建设实施、经营管理、债务偿还和资产保值增值,实行全过程负责。

政府投资项目应当严格实行招投标制、监理制、合同制。

符合资本金制度的政府投资项目,项目法人应当按照资本金制度的要求,全额落实项目的资本金。

项目法人应当建立预算、进度、质量三大控制体系,切实有效地提高政府投资项目效益。

第五条除涉及国家安全、国家秘密的政府投资项目外,其他政府投资项目应当实行公示制度,并指定《》、《》为政府投资项目免费公示的新闻媒体。

项目实行事前、事中、事后公示,接受社会公众的监督。

第六条发展与改革部门为本级政府预算内投资主管部门,建设、交通、教育、卫生、国土环境资源、文化广电出版体育、农业、海洋与渔业、水务、林业、信息等政府部门在各自的职责范围内,分别承担政府投资项目的实施和管理。

第七条政府投资项目建设程序包括:项目建议书、可行性研究报告、初步设计和概算总投资、开工条件审计、项目实施、竣工验收等环节。

海南省政府投资项目代建制管理办法

海南省政府投资项目代建制管理办法第一条为进一步规范政府投资项目的管理行为,提高建设项目管理和投资控制水平,根据国家有关法律法规和《海南省政府投资项目管理办法》,制定本办法。

第二条本办法所称的政府投资项目代建制,是指项目单位将本部门或本单位政府投资项目的策划、建设等管理行为,委托给专业建设管理机构代理项目单位在一定期限内具体负责项目策划、建设的管理模式。

第三条在本省行政区域内采取直接投资或项目资本金注入方式建设的政府投资项目,除涉及国家安全、国家秘密的项目外,项目单位不具备自行建设和管理能力、管理人员、技术水平的,可实行代建制。

第四条本办法所称的代建单位,是指具有独立法人资格,具备同类工程建设管理相适应的工程管理人员、技术水平和管理能力,具有满足项目管理需要的资金和防范风险的实力,且履约评价和社会信用良好的专业建设管理机构。

国家行业主管部门对代建单位资格另有规定的,从其规定。

第五条代建单位由项目单位依据有关规定,在公共资源交易平台发布招标信息,依法进行招标活动,择优确定代建单位。

代建单位在递交投标文件时,应当按照要求列明本单位在资格、能力、业绩、信誉等方面的情况,以及承诺拟任现场管理人员、技术人员及备选人员的情况。

第六条项目代建单位确定后,由项目单位和代建单位根据代建的内容签订项目代建合同。

合同必须明确代建项目的范围、形式、双方的权利和义务以及奖罚办法等法律关系。

代建单位不得是工程总承包单位和项目建议书、可行性研究报告、初步设计及概算的评估单位,不得同时在自己代建的项目中承担勘察、设计、施工、供应材料设备,或与以上单位有隶属关系及其他直接利益关系。

第七条代建项目可采用全过程代建方式,即由项目单位委托代建单位对代建项目从项目建议书批复后直至竣工交付使用实行全过程管理;也可以根据项目的实际情况采用分阶段的代建方式。

第八条实行代建的项目,其项目单位仍是项目管理的责任主体,实行项目法人责任制,负责项目全过程管理。

海南省政府投资项目管理办法

海南省政府投资项目管理办法第一章总则第一条为规范政府投资项目管理,健全科学、民主的政府投资项目决策和实施程序,提高投资效益和绩效,加强政府投资事中事后监管,根据《政府投资条例》等有关法律法规,结合本省实际,制定本办法。

第二条本办法所称的政府投资项目,是指在本省行政区域内使用各级财政资金及政府性债务资金进行新建、扩建、改建、技术改造等固定资产投资项目。

第三条政府投资资金应当投向市场不能有效配置资源的社会公益服务、公共基础设施、农业农村、生态环境保护和修复、重大科技进步、社会管理、国家安全等公共领域项目,以非经营性项目为主。

前款规定领域的项目采用政府和社会资本合作模式的,按照政府投资项目管理。

第四条政府投资可以采取直接投资、项目资本金注入、投资补助和贷款贴息等方式。

本办法只适用于直接投资、项目资本金注入的政府投资项目。

投资补助和贷款贴息等方式的政府投资项目,按照有关规定执行。

安排政府投资资金,应当符合有关要求,并平等对待各类投资主体,不得设置歧视性条件。

第五条县级以上人民政府发展改革部门为本级人民政府投资项目的主管部门(以下简称投资主管部门),负责政府投资项目计划的编制、项目储备库的管理、政府投资项目的审批和协调监督等综合管理工作。

县级以上人民政府财政部门负责政府投资项目资金的预算安排和监督管理。

县级以上人民政府审计部门依法独立履行政府投资项目预算执行、决算以及有关建设、运营情况审计监督职责。

县级以上人民政府自然资源和规划、旅游和文化广电体育、生态环境、农业农村、工业和信息化、商务、科学技术、人力资源社会保障、教育、卫生健康、住房城乡建设、交通运输、水务等部门在各自的职责范围内,分别承担政府投资项目的实施、监督和管理等职责。

第二章项目决策管理第六条政府投资项目应当符合国民经济和社会发展规划、海南省和市县总体规划、中期财政规划和国家宏观调控政策,符合环境保护、土地及海域使用、节约能源、资源综合利用、产业政策等方面的有关规定,有利于加快海南自由贸易试验区和中国特色自由贸易港建设。