采购成本计算表(1)

主要经济业务核算习题及答案

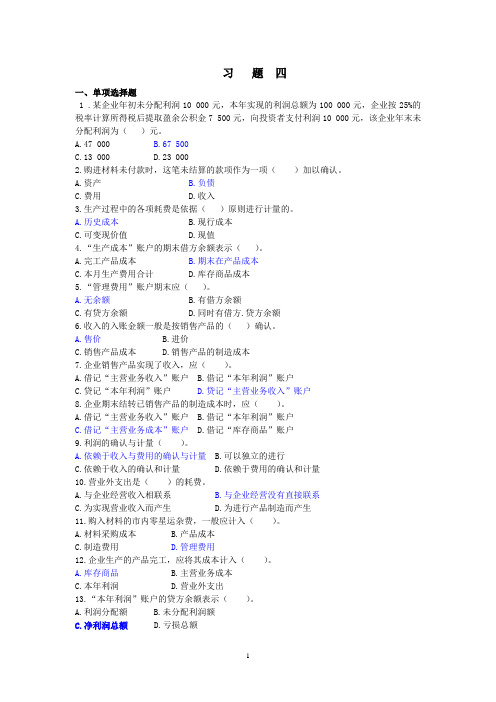

习题四一、单项选择题1 .某企业年初未分配利润10 000元,本年实现的利润总额为100 000元,企业按25%的税率计算所得税后提取盈余公积金7 500元,向投资者支付利润10 000元,该企业年末未分配利润为()元。

A.47 000B.67 500C.13 000D.23 0002.购进材料未付款时,这笔未结算的款项作为一项()加以确认。

A.资产B.负债C.费用D.收入3.生产过程中的各项耗费是依据()原则进行计量的。

A.历史成本B.现行成本C.可变现价值D.现值4.“生产成本”账户的期末借方余额表示()。

A.完工产品成本B.期末在产品成本C.本月生产费用合计D.库存商品成本5.“管理费用”账户期末应()。

A.无余额B.有借方余额C.有贷方余额D.同时有借方.贷方余额6.收入的入账金额一般是按销售产品的()确认。

A.售价B.进价C.销售产品成本D.销售产品的制造成本7.企业销售产品实现了收入,应()。

A.借记“主营业务收入”账户B.借记“本年利润”账户C.贷记“本年利润”账户D.贷记“主营业务收入”账户8.企业期末结转已销售产品的制造成本时,应()。

A.借记“主营业务收入”账户B.借记“本年利润”账户C.借记“主营业务成本”账户D.借记“库存商品”账户9.利润的确认与计量()。

A.依赖于收入与费用的确认与计量B.可以独立的进行C.依赖于收入的确认和计量D.依赖于费用的确认和计量10.营业外支出是()的耗费。

A.与企业经营收入相联系B.与企业经营没有直接联系C.为实现营业收入而产生D.为进行产品制造而产生11.购入材料的市内零星运杂费,一般应计入()。

A.材料采购成本B.产品成本C.制造费用D.管理费用12.企业生产的产品完工,应将其成本计入()。

A.库存商品B.主营业务成本C.本年利润D.营业外支出13.“本年利润”账户的贷方余额表示()。

A.利润分配额B.未分配利润额C.净利润总额D.亏损总额14.下列项目中属于营业外收入的有()。

电缆成本计算excel表格大全

一、简介电缆是一种用于输送电力的常见材料,广泛应用于建筑、制造业、能源行业等领域。

在电缆工程中,准确计算电缆成本是非常重要的,可以帮助工程师合理安排预算,提高项目的效益。

为方便工程师进行电缆成本计算,本文总结了一些常用的excel表格,希望对广大工程师有所帮助。

二、电缆材料成本计算表格1. 电缆材料清单这个表格列出了常见电缆材料的名称、规格、单价和数量,可以根据实际工程需要填写相应的信息,自动计算总成本。

2. 电缆材料比较表格这个表格列出了不同厂家生产的电缆材料的规格、型号、性能指标和价格,可以用来比较不同厂家的产品,帮助工程师选择最适合的电缆材料。

3. 电缆材料采购清单这个表格列出了需要采购的电缆材料的名称、规格、单价和数量,可以帮助工程师统计需要采购的材料及其成本,便于采购管理。

1. 电缆敷设成本表格这个表格列出了电缆敷设的各个环节(如劳动成本、机械设备成本等)的费用,可以根据实际情况填写相应信息,自动计算电缆敷设的总成本。

2. 电缆运输成本表格这个表格列出了电缆运输的各个环节(如运输工具租赁费、燃料费等)的费用,可以帮助工程师合理安排运输预算。

3. 电缆安装成本表格这个表格列出了电缆安装的各个环节(如劳动成本、安装材料费等)的费用,可以帮助工程师进行电缆安装成本的详细预算。

四、电缆维护成本计算表格1. 电缆维护清单这个表格列出了电缆维护所需的材料清单、维护周期和费用,可以帮助工程师制定电缆维护计划和预算。

2. 电缆维修成本表格这个表格列出了电缆维修的各个环节(如人工费、材料费等)的成本,可以帮助工程师分析电缆维修的成本结构。

3. 电缆更换成本表格这个表格列出了电缆更换的各个环节(如旧电缆拆除费、新电缆采购费等)的费用,可以帮助工程师预估电缆更换的成本。

五、电缆成本核算表格1. 电缆总成本核算表格这个表格整合了电缆材料、工程和维护的各项成本,包括总投资、人工费用、物料费用等,是最终的电缆成本核算表格。

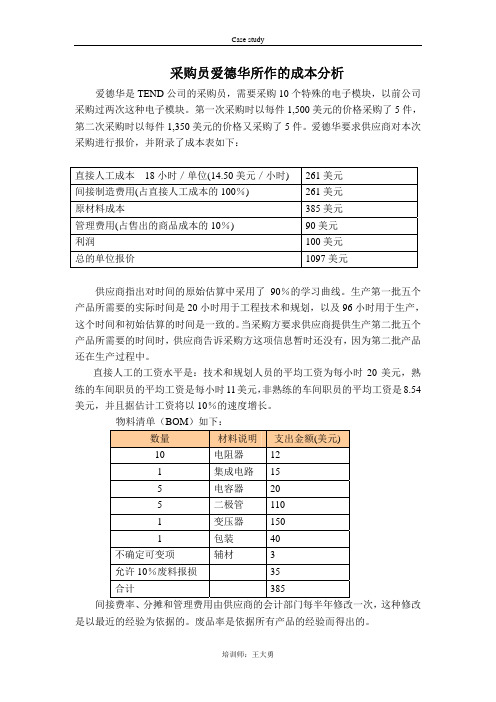

采购成本分析案例

采购员爱德华所作的成本分析爱德华是TEND公司的采购员,需要采购10个特殊的电子模块,以前公司采购过两次这种电子模块。

第一次采购时以每件1,500美元的价格采购了5件,第二次采购时以每件1,350美元的价格又采购了5件。

爱德华要求供应商对本次采购进行报价,并附录了成本表如下:直接人工成本18小时/单位(14.50美元/小时) 261美元间接制造费用(占直接人工成本的100%) 261美元原材料成本385美元管理费用(占售出的商品成本的10%) 90美元利润 100美元总的单位报价 1097美元供应商指出对时间的原始估算中采用了90%的学习曲线。

生产第一批五个产品所需要的实际时间是20小时用于工程技术和规划,以及96小时用于生产,这个时间和初始估算的时间是一致的。

当采购方要求供应商提供生产第二批五个产品所需要的时间时,供应商告诉采购方这项信息暂时还没有,因为第二批产品还在生产过程中。

直接人工的工资水平是:技术和规划人员的平均工资为每小时20美元,熟练的车间职员的平均工资是每小时11美元,非熟练的车间职员的平均工资是8.54美元,并且据估计工资将以10%的速度增长。

物料清单(BOM)如下:数量材料说明支出金额(美元)10 电阻器 121 集成电路 155 电容器 205 二极管 1101 变压器 1501 包装 40不确定可变项辅材 3允许10%废料报损35合计385 间接费率、分摊和管理费用由供应商的会计部门每半年修改一次,这种修改是以最近的经验为依据的。

废品率是依据所有产品的经验而得出的。

工程和规划结果已经分摊到第一次采购。

即使如果需要技术和规划,那么也只是需要很少一部分。

采购方的人事部门指出,工资增长率6%是比较合理的。

采购记录表明变压器供应商在以如下的价格报价。

数量单位价格(美元)1~5 2006~10 15011~25 120以下是爱德华针对以上的资料做全面的成本分析:¾直接人工分析成本-因为这个订单没有工程和规划的必要,所以只使用车间的熟练和非熟练人工和6%的人工工资增长率来重新计算工资才是恰当的。

材料采购成本计算

材料采购成本计算一、供应过程主要经济业务的核算及材料采购成本的计算(一)供应过程的主要经济业务及材料采购成本的构成(二)设置的账户及其对应关系(三)业务举例二、供应过程主要经济业务的核算(一)供应过程的主要经济业务及材料采购成本的构成1、从购买单位取得所需的各种材料并验收入库;2、与材料供应商发生材料的买价和增值税的款项结算业务;3、发生并支付各种采购费用(包括:运输费、装卸费、包装费、保险费和入库前的挑选整理费用等);4、计算并结转材料的采购成本(买价+采购费用)。

(二)账户的设置及其对应关系1.“物资采购”账户——反映材料采购资金的支出、材料采购成本的计算和采购成本结转情况的成本费用类账户。

◆发生的材料的买价和采购费用,记借方;◆验收入库转入“材料”账户借方的实际采购成本,记贷方。

◆期末如有余额在借方,表示在途材料的实际采购支出。

◆该账户应按材料品种设置明细账。

2.“材料”账户—核算库存材料成本的增减变动及其结存情况的资产类账户。

◆已验收入库材料的实际成本,记借方;◆发出领用材料的实际成本,记贷方◆期末借方余额,表示结存材料的实际成本。

◆该账户应按材料的种类、名称等设置明细类账。

3.“应付账款”账户——反映和监督企业因采购材料而与供应单位发生的结算债务的增减变动及其余额的情况负债类账户。

◆应付材料供应单位的款项(包括价款、增值税和代垫运杂费),记贷方;◆偿付的供应单位的款项,记借方;◆期末贷方余额,表示企业尚欠供应单位的款项。

◆该账户应按供应单位设置明细账。

4.“应交税金—应交增值税(进项税额)”(简称“应交税金—进项税额”)账户—核算企业因购买材料或劳务而应向供应单位连同买价一起支付的、代下一环节(最终为消费者)预先垫支的增值税额——用来抵减增值税销项税额的负债类账户。

◆预先垫支并用来抵减增值税销项税额的增值税进项税额,记借方。

◆购货退出或折让应收回并冲销的进项税额用红字记在该账户的借方。

采购成本计算方法

材料单价:0.5-0.8mm铁板(FE)约6.2-6.5元/kg;厚1.0mm以上铁板(FE)约6.0-6.2元/kg,H62铜片 (CCU)约57元/kg;铝板(AL)约22元/kg;304不锈钢板约25元/kg;202不锈钢板约23元/kg; 201不锈钢板约14元/kg;430不锈铁板约13元/kg;不锈钢管30元/kg;进口304不锈钢线50元 /kg;普通304不锈钢线25元/kg;铁管7.0元/kg;铜管60元/kg;铝管26元/kg

材料单价:铸铜棒40元/kg;φ25mm以下铁棒8.5元/kg;不锈钢无缝管50元/kg;φ25mm以上铁棒9.5元/kg;铝 棒约24元/kg;304不锈钢棒38元/kg

材料单价:铸铜棒40元/kg;φ25mm以下铁棒8.5元/kg;不锈钢无缝管50元/kg;φ25mm以上铁棒9.5元/kg;铝 棒约24元/kg;304不锈钢棒38元/kg 开料单价: 铸 加铜工棒费边用料: 铜 车件0.02

3.弯管 (材料费用+ 加工费用+配 材料单价:Φ2-6mm铁管8元/kg;Φ7-25mm铁管7元/kg,Φ25mm以上铁管8-9元/kg;Φ10mm以下不锈钢无缝

管55元/kg;Φ10mm以上不锈钢焊管35-38元/kg

加工费用:φ12以下管,开料0.02-0.03元,打头0.03元/头,扎牙0.02-0.03元/头,倒角0.02元/次,弯管 0.03元/弯; φ12以下管烧银焊0.3-0.4元/度,铜焊0.25-0.35元/度,烧焊接头(铁含抛 光),0.7-0.9元/个,焊封口0.2元/个,φ16管烧焊接头(铁含抛光)1.1-1.4元/个;φ16-25 车内牙0.6-0.8元/双头,φ12以下管抛光约0.008元/cm

电缆成本计算表格

电缆成本计算表格篇一:电力电缆的成本价格计算公式电力电缆的成本价格计算公式电力电缆的成本价格计算公式:YJV铜芯电力电缆系列价格公式如下:铜的重量X铜价计算:丝经?2=1.25X1.25X3.14=平方数X丝的根数X0.89X当时铜价+10%的加工费。

2.橡套电缆的成本价格计算平方X1.83=铜的重量X当时的铜价+橡胶的价格(重量X0.4元/斤)=成本价格+10%的加工费电缆的价格=制造材料成本+固定费用+税收+业务费+利润制造材料成本=材料成本*(1+材料消耗)(材料成本即为理论计算出来的值) 固定费用根据各个公司的情况有所不同,一般包括生产工资、管理工资、水电费、修理费、折旧费、房租费、运输费用电力电缆YJV-1KV 3*95+1*70表示:意思就是3根95平方毫米加上一根70平方毫米的电缆压在一条线里面国标电1线电缆的单丝 :BV电线1平方用丝1.141.5平方用丝1.382.5平方用丝1.784平方用丝2.256平方用丝2.7610平方用丝1.34 16平方用丝1.705 25平方用丝2.13 35平方用丝2.52 50平方用丝1.83 70平方用丝2.166 95平方用丝2.52 V V电缆1平方用丝1.141.5平方用丝1.382.5平方用丝1.78 4平方用丝2.25 6平方用丝2.76 10平方用丝1.34 16平方用丝1.706 225平方用丝2.13 35平方用丝2.52 50平方用丝2.52 70平方用丝2.52 95平方用丝2.52 70平方用丝2.52 95平方用丝2.52 120平方用丝2.52150平方用丝2.52185平方用丝2.52240平方用丝2.52300平方用丝2.52BVR电线0.5平方用丝0.30.75平方用丝0.371 平方用丝0.421.5平方用丝0.5222.5 平方用丝0.414平方用丝0.516平方用丝0.63电缆载流量表电缆载流量口决:3估算口诀:二点五下乘以九,往上减一顺号走。

成本核算单价明细表模板

成本核算单价明细表模板一、概述成本核算单价明细表是用于记录产品或服务的成本构成和单价信息的表格。

通过该表格,可以清晰地了解成本构成,为成本控制、决策制定提供重要依据。

本模板适用于各种类型的企业,特别是制造业和服务业。

二、表格内容1. 序号记录每个成本项目的编号,便于识别和查找。

2. 成本项目列出成本核算中涉及的所有成本项目,包括直接材料、直接人工、间接费用等。

3. 单价计算每个成本项目的单价,即成本项目数量与总成本之比。

单价是对每个成本项目所需支付金额的度量。

4. 数量记录每个成本项目所需的数量,为后续计算提供基础。

5. 金额根据单价和数量的乘积计算出每个成本项目的总金额,为整个产品或服务的成本提供数据支持。

三、填写示例假设我们是一家制造企业,生产一种产品,需要以下成本项目:原材料、人工成本、制造费用(包括水电费、设备折旧、办公费用等)。

表格填写如下:1. 序号:12. 成本项目:原材料3. 单价:5元/千克4. 数量:2千克5. 金额:10元根据上述信息,该产品的原材料成本为10元。

按照同样的方式,我们可以继续填写其他成本项目的相关信息,最终得到整个产品或服务的成本总额。

四、使用方法1. 收集数据:根据企业实际情况,收集涉及成本的相关数据,包括直接和间接成本。

2. 填写表格:按照上述表格结构,将收集到的数据逐项填写。

3. 核对分析:对表格中的数据进行核对和分析,找出成本过高或不合理的地方,提出改进措施。

4. 总结反馈:根据分析结果,总结经验教训,为今后的成本核算和控制提供参考。

五、注意事项1. 数据准确性:确保收集到的数据真实、准确,避免误导决策。

2. 规范性:按照规定的格式和要求填写表格,确保数据的可读性和可比性。

3. 持续改进:成本核算是一个持续的过程,企业应不断优化成本结构,提高效益。

总之,成本核算单价明细表是企业进行成本控制和决策的重要工具。

通过规范填写和数据分析,企业可以更好地了解成本构成,采取有效措施降低成本,提高盈利能力。

物资报价成本分析表计算公式

物资报价成本分析表计算公式成本分析是成本管理的前提,成本分析又可以分成3个层次:1,价格/成本分析2,采购成本分析3,采购总成本分析其中价格/成本分析指分析产品价格中的成本(价格=成本+利润),包括:a/制造成本;b/财务费用;c/管理费用;d/销售费用。

采购成本分析是分析:a/订货成本、b/物资材料成本,c/存货成本;d/缺货成本;采购总成本分析则是分析:a/采购成本,b/运输成本,c/质量成本,d/设备维护成本等所有成本的总和。

所以采购总成本分析包括了采购成本分析,而采购成本分析中又包括了价格/成本分析。

在此,针对成本分析第2层次,也就是采购成本分析进行计算:一、采购成本=订货成本+物资材料成本+存货成本+缺货成本1、订货成本:包括采购人员的工资、采购设备场所的折旧、采购办公用品的消耗、差旅费、电话传真费等,这一部分成本是需要财务进行全年统计得到最后的结果的。

2、物资材料成本=数量*单价(价格/成本分析就是分析单价)(假设不存在折扣)。

3、存货成本:维持库存需要的费用,包括:a,物资材料占用资金应计的利息;b,材料的保管费用,而保管费用指仓库的设备场所折旧费、仓库人员的工资、物资材料存货时变质报废的损失、材料的保险费用等总和,物资材料占用的资金利息是单次可以计算的,而保管费用则是财务全年统计的数据。

4、缺货成本;因为缺货而支付的费用,包括停工待料费用、加班费用、场所设备的折旧费用,因为延误向顾客交货而支付的罚金等总和,这一块也是要靠财务全年统计的数据。

二、采购成本的计算:假设:年订货总成本为Ka,年保管费用为Kb,年停工加班费用Kc,年销售(因延误交付而支付的)损失为Kd,年采购总额Ke,年销售额Kf,年产值Kg,年均存货总额(年初存货与年末存货的1/2)Kh,月利率Ki,订货天数X,存货天数Y,缺货天数Z,该批材料数量A,单价B。

1、订货成本F(1)的计算a 年订货总成本为Kab 每1元的产品的年订货成本=Ka/Kec 每件产品的年订货成本=B* Ka/Ked 每件产品的天订货成本= B* Ka/Ke/365e 每批产品的天订货成本=A* B* Ka/Ke/365f 实际订货天数下的每批产品的订货成本F(1)=X* A* B* Ka/Ke/3652、物资材料成本的计算a 材料成本F(2)=A*B3、存货成本F(3)的计算a 年保管费用为Kbb 年均存货总额(年初存货与年末存货的1/2)Khc 每1元的材料的年保管费用=Kb/ Khd 每件材料的年保管费用=B* Kb/ Khe 每件材料的天保管费用=B* Kb/ Kh/365f 每批材料的天保管费用=A* B* Kb/ Kh/365g 实际存货天数下的每批材料的保管费用=Y* A* B* Kb/ Kh/365h 实际存货天数下每批材料的占用利息= Y *A*B*Ki/30i F(3)= Y* A* B* Kb/ Kh/365+ Y *A*B*Ki/304、缺货成本F(4)的计算。