兰州大学管理学院会计学专业

兰州大学2020年硕士研究生招生专业及学院联系表

内科学、儿科学、老年医学、神经病学、皮肤病与性病学、影像医学与核医学、临床检验诊断学、外科学、妇产科学、耳鼻咽喉科学、肿瘤学、麻醉学、急诊医学、全科医学(不授博士学位)

037第二临床医学院

学术学位

内科学、儿科学、神经病学、精神病与精神卫生学、皮肤病与性病学、影像医学与核医学、临床检验诊断学、外科学、妇产科学、眼科学、耳鼻咽喉科学、肿瘤学、麻醉学、急诊医学

0931-8913736

专业学位

新闻与传播

073马克思主义学院

学术学位

科学社会主义与国际共产主义运动、马克思主义理论

0931-8912183

076艺术学院

专业学位

音乐、艺术设计

0931-8912264

078高等教育研究所

学术学位

课程与教学论、高等教育学

0931-8912761

0931-8911843

专业学位

环境工程

022草地农业科技学院

学术学位

作物学、植物保护、畜牧学、草学、农业经济管理

0931-8913014

专业学位

农艺与种业、畜牧、农村管理、农村发展

024地质科学与矿产资源学院

学术学位

矿物学、岩石学、矿床学,地球化学,古生物学与地层学,构造地质学

0931-8912445

0931-8912278

专业学位

英语笔译、英语口译

066法学院

学术学位

法律史、宪法学与行政法学、刑法学、民商法学、经济法学、环境与资源保护法学、国际法学

0931-8913730

专业学位

法律(非法学)、法律(法学)

068经济学院

学术学位

政治经济学,经济史,人口、资源与环境经济学,区域经济学,金融学,产业经济学,数量经济学

中国会计学院(系)一览表

中国会计学院(系)一览表一所大学的会计学院往往是会计系升级而来的。

一般来说能升级到会计学院说明该学校的会计专业实力比较强。

但对有的综合性大学来说,其会计专业也强,但并不作为一个学院,而是在管理学院下面作为一个系而存在,比如北京大学、厦门大学等。

有说法是中国大陆绝大部分大学都有会计专业,这真有点大跃进的味道。

国家会计学院不是一般意义的会计学院,三所国家会计学院(北京国家会计学院、上海国家会计学院、厦门国家会计学院)是职业后续教育的机构,并不招收本科学生、也不招收普通的全日制硕士生。

根据教育部2007年披露的信息,全国高校中382家开设有会计专业(占57%),在开设最多的10个专业中排名第六的。

(为中国大陆数据)开设有会计专业的全日制大学一览表(先行收录211和985工程学校名单,按照地区排序,点击地区名字可访问该地区的网友讨论版。

会计系或会计学院全称一般按照官方的正式说法,不用简称)★代表为211工程院校☆代表为985工程院校如无链接则说明没有会计专业安徽安徽财经大学会计学院安徽安徽大学工商管理学院会计学系★安徽合肥工业大学管理学院会计学系★安徽中国科学技术大学★☆澳门澳门大学工商管理学院会计及信息管理学系北京北京大学光华管理学院会计系★☆北京北京工商大学会计学院北京北京化工大学经济管理学院会计系★北京北京交通大学经济管理学院会计系★北京北京科技大学经济管理学院财务与会计系★北京北京林业大学经济管理学院会计系★北京北京师范大学经济与工商管理学院会计系★☆北京北京外国语大学国际商学院会计系★北京北京邮电大学经济管理学院会计学专业★北京北京语言大学国际商学院会计系北京华北电力大学工商管理学院会计系★北京清华大学经济管理学院会计系★☆北京首都经贸大学会计学院★北京中国农业大学经济管理学院财务与会计系★☆北京中国人民大学商学院会计系★☆北京中国石油大学(北京)工商管理学院财务与会计系北京中央财经大学会计学院★北京中央民族大学管理学院会计学专业★☆北京北京工业大学★北京北京航空航天大学★☆北京北京理工大学★☆北京北京中医药大学★北京中国传媒大学★北京中国协和医科大学(2006年更名为北京协和医学院(清华大学医学部))★北京中国政法大学★北京中央音乐学院★重庆西南大学经济管理学院会计学系★重庆重庆大学经济与工商管理学院会计系★☆重庆重庆工商大学会计学院重庆重庆工学院会计学院重庆西南政法大学管理学院会计系福建福州大学管理学院会计系★福建厦门大学管理学院会计学系★☆甘肃兰州大学管理学院会计学专业★☆甘肃兰州交通大学经济管理学院会计学专业★☆广东广东商学院会计学院广东华南理工大学工商管理学院会计系★☆广东华南师范大学经济与管理学院会计学系★广东暨南大学管理学院会计学系★广东华南农业大学经济管理学院会计系广东中山大学管理学院会计学系★☆广东广东外语外贸大学国际工商管理学院会计学系广东广州中医药大学★广东广东金融学院会计系广西广西大学商学院财务与会计系★广西广西财经学院会计系贵州贵州财经学院会计学院贵州贵州大学管理学院会计学专业★海南河北河北大学管理学院会计系河北河北经贸大学会计学院河北石家庄经济学院会计学院河北河北工业大学★河南河南科技大学经济与管理学院会计系河南河南财经学院会计学院河南郑州航空工业管理学院会计系河南郑州大学商学院会计学专业河南河南大学工商管理学院会计系河南郑州大学★黑龙江东北林业大学经济管理学院会计系★黑龙江东北农业大学经济管理学院会计系★黑龙江哈尔滨工业大学管理学院会计系★☆黑龙江哈尔滨商业大学会计学院黑龙江哈尔滨工程大学★湖北长江大学管理学院会计系湖北湖北经济学院会计学院湖北武汉大学经济与管理学院会计系★☆湖北中国地质大学管理学院会计学系★湖北中南财经政法大学会计学院★湖北华中科技大学★☆湖北华中农业大学★湖北华中师范大学★湖北武汉理工大学管理学院(待查)★湖南湖南大学会计学院★☆湖南湖南商学院会计系湖南湖南师范大学★湖南中南大学★☆吉林长春税务学院会计系吉林东北师范大学商学院会计学系★吉林吉林大学商学院会计学系★☆吉林延边大学经济管理学院经济系会计学专业★江苏东南大学经济管理学院会计系★☆江苏河海大学商学院会计系★江苏江南大学商学院会计系★江苏南京财经大学会计学院江苏南京大学商学院会计学系★☆江苏南京航空航天大学经济与管理学院会计学系★江苏南京理工大学经济管理学院会计学系★江苏南京农业大学经济管理学院经济与金融学系会计学专业★江苏南京审计学院会计学院江苏苏州大学商学院会计系★江苏中国矿业大学管理学院会计学专业★江苏南京师范大学★江苏中国药科大学★江西江西财经大学会计学院江西江西农业大学经济贸易学院会计学系江西九江学院会计学院江西南昌大学经济与管理学院会计学系★辽宁大连理工大学管理学院会计学专业★☆辽宁东北财经大学会计学院辽宁东北大学工商管理学院会计学专业★☆辽宁辽宁大学工商管理学院会计系★辽宁大连海事大学★内蒙古内蒙古大学经济管理学院会计系★内蒙古内蒙古财经学院会计学院宁夏宁夏大学经济管理学院会计系青海青海大学财经学院会计系山东山东经济学院会计学院山东山东财政学院会计学院山东山东工商学院会计学院山东山东大学★☆山东中国海洋大学★☆山东中国石油大学★山西山西财经大学会计学院山西太原理工大学经济管理学院会计系★陕西西安财经学院会计学院陕西西安工业大学会计系陕西西安交通大学管理学院会计与财务管理系★☆陕西长安大学★陕西第四军医大学★陕西西安电子科技大学★陕西西北大学★陕西西北工业大学★☆陕西西北农林科技大学★☆陕西西安石油大学经济管理学院会计学系陕西西北农林科技大学会计系上海东华大学旭日工商管理学院会计学系★上海复旦大学管理学院会计学系★☆上海华东理工大学商学院会计系★上海上海财经大学会计学院★上海上海大学国际工商与管理学院会计学系★上海上海交通大学安泰经济与管理学院会计系★☆上海上海金融学院会计学院上海上海立信会计学院上海上海外国语大学国际金融贸易学院会计学专业★上海同济大学经济与管理学院会计系★☆上海第二军医大学★上海华东师范大学★四川西南财经大学会计学院★四川电子科技大学★☆四川四川大学★☆四川四川农业大学★四川西南交通大学★天津南开大学商学院会计系★☆天津天津财经大学商学院会计学系天津天津大学管理学院会计与财务管理系★☆天津天津工业大学会计学院天津天津医科大学★西藏香港香港城市大学商学院会计学系新疆新疆财经大学会计系新疆新疆大学★云南云南财经大学会计学院云南云南大学★浙江浙江财经学院会计学院浙江浙江大学管理学院会计与财务管理系★☆浙江浙江工商大学财务与会计学院浙江浙江师范大学工商管理学院会计系她含着笑,切着冰屑悉索的萝卜,她含着笑,用手掏着猪吃的麦糟,她含着笑,扇着炖肉的炉子的火,她含着笑,背了团箕到广场上去晒好那些大豆和小麦,大堰河,为了生活,在她流尽了她的乳液之后,她就用抱过我的两臂,劳动了。

2013年兰州大学管理学院会计学专业ACCA方向班笔试英语成

序号

姓名

笔试数学成绩

笔试英语成绩(从高到底)

1

黄玥

61

92

2

汪天怡

75

90

3

宋玉洁

63

88

4

邵蓬飞

83

87

5

郑玲玲

54

86

6

黄璐

63

85

7

张冬茜

51

85

8

陈贞

84

85

9

陈星霓

46

83

10

奥嘉欣

48

82

11

周靖然

65

81

12

顾燚炀

87

81

13

65

袁星

66

65

66

罗锐

62

65

67

李婷

63

65

68

赵钰琪

76

65

69

赵蓓蓓

88

64

70

刘昱霖

68

64

71

董帅

49

64

72

耿滋钧

39

64

73

周士博

50

63

74

王媛媛

51

63

75

贺舒淇

61

63

76

丁珺

37

62

77

杨景丽

74

62

78

牟晨玺

80

62

79

井颖

57

61

80

胡倚萌

80

61

81

安凯旋

84

61

兰州大学22春“工商管理”《会计学原理》期末考试高频考点版(带答案)试卷号4

兰州大学22春“工商管理”《会计学原理》期末考试高频考点版(带答案)一.综合考核(共50题)1.清查中财产盘亏是由于保管人员失职所造成,应计入()。

A、管理费用B、其他应收款C、营业外支出D、生产成本参考答案:B2.下列财产清查方法中适用实物资产清查的方法有()。

A、实地盘点法B、技术推算法C、发函询证法D、与对账单对账法参考答案:A,B3.会计方法包括()等方法。

A、会计核算B、会计决策C、会计分析D、会计检查参考答案:A,C,D4.会计核算的一般原则包括很多方面,以下()属于会计核算的一般原则。

A、历史成本原则B、收益性支出与资本性支出划分原则C、配比原则D、相关性原则5.某企业在财产清查中发现短少机床一台,其原值为15000元,已提折旧为8000元,已将上述情况报请领导批准。

参考答案:(1)报批前借:待处理财产损溢—待处理固定资产损溢6.复式记账法是对每一笔交易或事项,都以相等的金额在()登记。

A、一个账户B、两个账户C、一个或两个账户D、两个或两个以上账户参考答案:D7.小规模纳税企业购入原材料取得的增值税专用发票上注明:货款10000元,增值税1700元,在购入材料的过程中另支付运杂费300元。

则该企业原材料的入账价值为()元。

A、12000B、10300C、10270D、11700参考答案:A8.费用产生于过去的交易或事项,它可表现为资产的减少或负债的增加。

()A、错误B、正确参考答案:B9.B、正确参考答案:B10.印花税应列入()科目。

A、应交税金B、主营业务税金及附加C、管理费用D、制造费用参考答案:C11.预收账款业务不多的企业,也可以不设置“预收账款”科目,而将预收的款项直接计入()科目的贷方。

A、应付账款B、预付账款C、其他应付款D、应收账款参考答案:D12.下列项目中,不属于借款费用的是()。

A.借款手续费B.发行公司债券佣金C.发行公司股票佣金D.借款费用参考答案:C13.总分类账期末余额应与所属明细分类账户期末余额合计数相等。

兰州大学《管理会计》21秋平时作业3

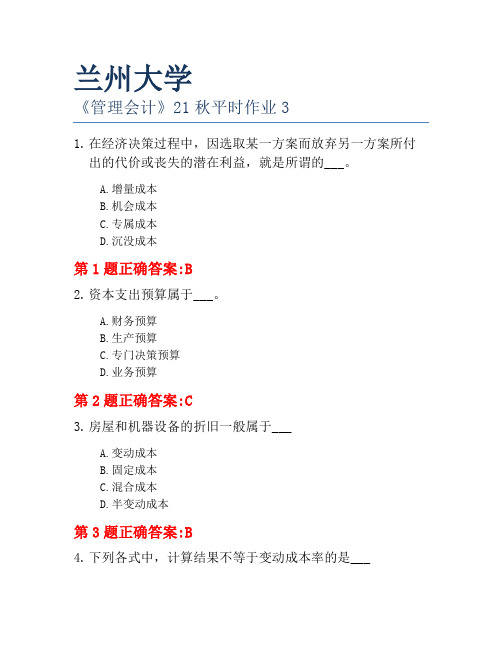

兰州大学《管理会计》21秋平时作业31.在经济决策过程中,因选取某一方案而放弃另一方案所付出的代价或丧失的潜在利益,就是所谓的___。

A.增量成本B.机会成本C.专属成本D.沉没成本第1题正确答案:B2.资本支出预算属于___。

A.财务预算B.生产预算C.专门决策预算D.业务预算第2题正确答案:C3.房屋和机器设备的折旧一般属于___A.变动成本B.固定成本C.混合成本D.半变动成本第3题正确答案:B4.下列各式中,计算结果不等于变动成本率的是___A.单位变动成本/单价*100%B.变动成本/销售收入*100%C.1-边际贡献率D.1-安全边际率第4题正确答案:D5.在变动成本法下,其利润表所提供的中间指标是___。

A.贡献边际B.营业利润C.营业毛利D.期间成本第5题正确答案:B6.某人年初存入银行1000元,假设银行按每年10%的复利计息,每年末取出200元,则最后一次能够足额〈200元提款的时间是___A.5年末B.8年末C.7年末D.9年末(已知现值系数P710%=868,P10%=335,P10%=696,P10%=679)第6题正确答案:C7.每年年底存款100元,求第五年末的价值总额,应用___来计算A.复利终值系数B.复利现值系数C.年金终值系数D.年金现值系数第7题正确答案:C8.获利指数PI=1+___A.内部收益率B.净现值率C.预计贴现率D.年均投资报酬率第8题正确答案:B9.在变动成本法下,销售收入减变动成本等于___A.销售毛利B.税后利润C.税前利润D.贡献边际第9题正确答案:D10.在平面直角坐标图上,固定成本线是一条___A.通过原点的斜线B.平行于纵轴(成本)的直线C.平行于横轴(产量)的直线D.抛物线第10题正确答案:C11.产品的标准成本制订主要是产品___的制订。

A.单位成本B.单位变动成本C.直接材料成本D.直接人工成本E.制造费用成本第11题正确答案:CDE12.如果两种方法营业利润差额不等于零,则完全成本法期末存货吸收的固定性制造费用与期初存货释放的固定性制造费用的数量关系可能是___A.前者等于后者B.前者大于后者C.前者小于后者D.两者为零E.两者不为零第12题正确答案:BCE13.在编制现金预算时,_______是决定企业是否进行资金融通以及资金融通数额的依据。

兰州大学管理学院硕士研究生导师基本情况一览表-2014

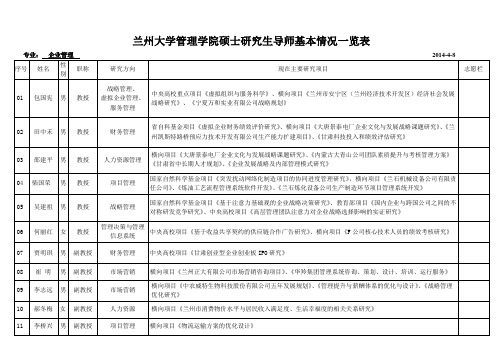

兰州大学管理学院硕士研究生导师基本情况一览表

兰州大学管理学院硕士研究生导师基本情况一览表

兰州大学管理学院硕士研究生导师基本情况一览表

兰州大学管理学院硕士研究生导师基本情况一览表

兰州大学管理学院硕士研究生导师基本情况一览表

兰州大学管理学院硕士研究生导师基本情况一览表

兰州大学管理学院硕士研究生导师基本情况一览表

兰州大学管理学院硕士研究生导师基本情况一览表

兰州大学管理学院硕士研究生导师基本情况一览表。

兰州大学22春“会计学”《税收会计》作业考核题库高频考点版(参考答案)试题号3

兰州大学22春“会计学”《税收会计》作业考核题库高频考点版(参考答案)一.综合考核(共50题)1.对有逃避纳税义务的从事生产、经营的纳税人适用税收保全措施的程序为:纳税担保在先,税收保全居中,责令限期缴纳断后。

()A.正确B.错误参考答案:B2.我国在遵循国际惯例的基础上,确立了居民税收管辖权原则与收入来源地税收管辖权原则并用的管辖制度,其中的优先原则是()。

A.居民税收管辖权B.收入来源地税收管辖权C.公民税收管辖权D.国籍税收管辖权参考答案:B3.对于那些会计核算水平较高,内部控制较强,纳税态度较好的企业,在进行税务稽查时,一般适用()。

A.逆查法B.顺查法C.抽查法D.全查法参考答案:C4.特殊情况下,可以由付款方向收款方开具发票。

以下属于这种情况的有()。

A.甲造纸厂向农业生产者收购林木B.乙啤酒厂向废品收购站收购旧啤酒C.丙钢材厂代扣代缴职工的个人所得税D.丁是独立核算的白酒经营部,从关联酒厂购进白酒5.下列原则中,属于现代税收原则中经济原则的是()。

A.弹性原则B.节约原则C.效率原则D.平等原则参考答案:C6.简并征期本身是一种纳税申报方式。

()A.正确B.错误参考答案:B7.对税务机关作出的税收强制执行措施,如书面通知银行或者其他金融机构从其存款中扣缴税款等,纳税人可以申请税务行政诉讼。

()A.正确B.错误参考答案:B8.根据税收征收管理法的规定,下列有关领购发票的要求正确的有()。

A.对于外地来本辖区从事固定经营活动的纳税人,可以要求其提供保证人B.对于外地来本辖区从事临时经营活动的纳税人,可以要求其提供不超过1万元的保证金C.对于外地来本辖区从事固定经营活动的纳税人,可以要求其同时提供不超过1万元的保证金和保证人D.对于外地来本辖区从事临时经营活动的纳税人,只能要求其提供不超过1万元的保证金和保证人中的一种参考答案:BD企业会计政策变更累积影响数是按变更后政策对以前各期追溯调整得到年初留存收益数与变更当年年初留存收益数之间的差额。

兰州大学管理学院硕士研究生导师基本情况一览表

兰州大学管理学院硕士研究生导师基本情况一览表兰州大学管理学院硕士研究生导师基本情况一览表兰州大学管理学院硕士研究生导师基本情况一览表兰州大学管理学院硕士研究生导师基本情况一览表兰州大学管理学院硕士研究生导师基本情况一览表兰州大学管理学院硕士研究生导师基本情况一览表2009年09月20日星期日17:04兰州大学管理学院硕士研究生导师基本情况一览表专业:企业管理序号性别职称研究方向现在主要研究项目可带研究生数01包国宪教授、博导战略管理"985工程"项目《虚拟企业管理与V.ERP系统开发》20万元、企事业委托项目《靖远二电模式研究》12.6万元02安应民教授、博导人力资源管理教育部人文社科基金《旅游产业生态系统模型构建及运行管理研究》5.4万元03杜漪教授市场营销企事业委托项目《加强城市废弃物管理,建设生态和谐的节约型兰州》1万元《甘肃劳动力市场管理人员能力培养研究合作项目》3.4万元、《管理人员能力培养合作研究项目》0.12万元04田中禾教授财务管理省部级项目《甘肃科技投入和绩效评估研究》0.42万元、企事业委托项目《黄河集团电视宣传策划》1万元、《华亭发电合作研究项目》0.12万元、《甘肃劳动力市场管理人员能力培养研究合作项目》3.1万元、《管理人员能力培养合作研究项目》0.5295万元、《管理人员能力培养合作研究项目合同》8.5万元05邵建平教授人力资源管理省部级项目《兰州市基于区域品牌培育的可持续发展对策研究》1万元、企事业委托项目《甘肃大陆桥公司质量体系与管理方案设计》20万元、《华亭发电合作研究项目》0.12万元《仁恒物业公司团队建设与薪酬考核方案设计》2万元06董雅丽教授市场营销企事业委托项目《全兴品牌创新工程研究报告》1万元、《黄河集团电视宣传策划》1万元、《甘肃劳动力市场管理人员能力培养研究合作项目》2.9万元07贾明琪副教授财务管理教育部项目《兰州市城市商业布局研究》3万元08何丽红副教授管理决策与管理信息系统企事业委托项目《计算机售后服务系统分析》0.7万元《管理咨询服务项目》2万元09崔明副教授市场营销企事业委托项目《华羚集团系统咨询,策划,运行服务项目》3万元、《金川金格矿业车辆制造有限公司市场营销战略规划》5万元、《天水星火机床有限责任公司市场营销战略研究》5万元、《兰州阳光碳素厂现代管理模式研究》5万元、《甘肃银河食品集团有限责任公司营销管理咨询》5万元10柴国荣副教授组织管理省部级项目《柔性项目进度的优化模型,求解算法及管理机制研究》2万元、企事业委托项目《华亭发电合作研究项目》0.72万元《基于风险检验技术在兰州石化公司的技术研究与开发》1.8万元《管理干部能力培养合作项目》0.27万元11王成军副教授组织行为12吴建祖副教授战略管理兰州大学管理学院硕士研究生导师基本情况一览表专业:行政管理2007-8-27序号性别职称研究方向现在主要研究项目可带研究生数01包国宪教授、博导公共政策研究政府绩效管理国家级项目《中国地方政府绩效评价的组织模式及其管理研究》10.8万元、省部级项目《甘肃省地方政府及省属职能部门绩效评价活动》8万元、政府委托项目《定西财政规划》4万元02李少惠副教授行政发展企事业委托项目《酒泉市地方政府效能建设研究》2万元《渭源县政府效能研究》1.5万元《新时期我国公共文化服务体系的构建》0.4万元《生物多样性保护的社区行动》1.5万元03韩国明教授地方政府职能企事业委托项目《甘肃省省市两级政府权责划分研究》3万元、《中央与地方权责划分研究》1.4万元、《柳州市构建特大城市框架战略研究》2.1万元、《武威市城市居民居住状况》7.5万元04焦克源副教授公共政策企事业委托项目《甘肃省省市两级政府权责划分研究》3万元《构建甘肃省农村社会救助体系的理论与对策研究》6万元05王焕祥副教授公共政策06江正平副教授公共政策省部级项目《甘肃省地方政府及省属职能部门绩效评价活动》1万元、企事业委托项目《中央与地方权责划分研究》0.6万元07沙勇忠副教授公共政策研究政府绩效管理国家自然科学基金项目《政府危机管理的信息问题研究:面向地方政府的实证分析》10.8万元、国家自然科学基金国际合作项目《基于地理信息的公共危机管理》(与宾夕法尼亚大学合作)4万元、教育部新世纪优秀人才项目30万元、教育部人文社会科学重点研究基地重大项目《信息资源配置理论与模型研究》(子课题主持人)1万元、省部级项目《甘肃省地方政府及省属职能部门绩效评价活动》1万元、企事业委托项目《甘肃劳动力市场管理人员能力培养研究合作项目》1.8万元《西北地区广告市场调查及新进企业的市场策略研究》6万元08王海鸿副教授土地资源管理企事业委托项目《甘肃省土地利用规划前期研究》4万元、《嘉峪关市工业园区产业项目发展规划》5万元《西固循环经济规划》14万元09吴妤副教授公共政策企事业委托项目《未来十年我国大型铜镍钛加工企业海外原料基地经营模式选择及风险研究》2万元《甘肃劳动力市场管理人员能力培养研究合作项目》2.4万元、《管理干部能力培养合作项目》0.24万元兰州大学管理学院硕士研究生导师基本情况一览表专业:会计学2007-8-27序号性别职称研究方向现在主要研究项目可带研究生数01田中禾教授管理会计企事业委托项目《甘肃科技投入和绩效评估研究》3万元、《黄河集团电视宣传策划》1万元《华亭发电合作研究项目》0.12万元《甘肃劳动力市场管理人员能力培养研究合作项目》3.1万元、《管理人员能力培养合作研究项目》0.5万元、《管理人员能力培养合作研究项目合同》8.5万元02李梅副教授会计理论与方法企事业委托项目《新会计准则对畜牧业财务成本核算的影响》2.2万元《我国金融企业会计制度的演革与创新》3万元03万红波副教授财务会计企事业委托项目《省邮政局财务人员人力资源开发研究》5.2万元《兰州石化多种经营事业部纳税筹划及管理结构优化咨询服务》3.5万元《电子商务在企业财务管理中的应用》2万元《新《企业会计准则》及新《公司法》调考》4.7万元04张涛副教授财务决策系统分析企事业委托项目《疏勒河移民监测》2万元《电子商务及咨询管理》1.5万元《管理咨询公司项目建议》0.4万元专业:旅游管理2007-8-27序号性别职称研究方向现在主要研究项目可带研究生数01李映洲教授旅游文化与景区管理省部级项目《读者知识管理实证分析研究》0.42万元、企事业委托项目《甘肃省小陇山森林生态旅游实务研究》1万元、《旅游文化学研究》4万元兰州大学管理学院硕士研究生导师基本情况一览表专业:情报学2007-8-27序号性别职称研究方向现在主要研究项目可带研究生数01沙勇忠副教授信息资源管理与知识产权国家自然科学基金项目《政府危机管理的信息问题研究:面向地方政府的实证分析》10.8万元、国家自然科学基金国际合作项目《基于地理信息的公共危机管理》(与宾夕法尼亚大学合作)4万元、教育部新世纪优秀人才项目30万元、教育部人文社会科学重点研究基地重大项目《信息资源配置理论与模型研究》(子课题主持人)1万元、省部级项目《甘肃省地方政府及省属职能部门绩效评价活动》1万元、企事业委托项目《甘肃劳动力市场管理人员能力培养研究合作项目》1.8万元《西北地区广告市场调查及新进企业的市场策略研究》6万元02王怀诗副教授信息资源管理与知识产权企事业委托项目《情报学理论的泛话及其影响研究》0.5万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

大学管理学院会计学专业

ACCA方向班人才培养方案

一、专业简介

会计学专业(专业代码110203K)为管理学学科工商管理类一级学科所属

专业,依照国家及学校有关学位授予规定,符合条件的授予管理学学士学位。

大学管理学院会计学专业自上世纪80 年代开办至今,现已形成特色鲜明、

师资梯队合理、教学及实验条件较为完善的人才培养条件。

学院现有会计学专

业专职教师13 名,其中教授 2 人(大学翠英教授 1 人),副教授 5 人,讲师 6 人。

大学管理学院会计学专业经过多年的建设和发展,在财务管理、

金融投资、审计学、资产评估和衍生金融管理等方面形成了专业的特色和优势。

会计学专业ACCA 方向班是为了满足国际会计化人才需求设立的会计的分支学科,使得学生在学习本专业课程的同时,能够获取全球知名的会计书

二、专业的人才培养定位与目标

根据大学本科生教育为“精英教育”的战略定位和重点培养学术型、

应用型、复合型人才的培养目标,大学管理学院立足于“一切为了师生的

成长成才”的崇高使命,确立了为国家特别是西部地区培养管理精英、管理学

术精英和高级管理技术人才的人才培养目标。

为此,会计学专业(ACCA 方向班)人才培养定位与目标确定为:以建设有

中国特色社会主义理论的基本思想为指导,适应深化经济体制改革的需要,会

计专业本科生的培养目标为:培养德、智、体、美全面发展,能适应社会主义

市场经济需要,基础扎实、知识面宽、管理能力强、政治水平和职业道德等综

合素质高,具备管理、经济、法律和财务会计学、管理会计学、审计学、企业

理财学的基本理论、基本方法和基本技能等方面的专业知识,并能熟练掌握会

计电算化和计算机审计的基本原理,能在企业、事业、政府和教育等相关部门

从事实际工作、教学工作和研究工作并有创新精神的现代会计专门人才,也可

继续攻读本专业及相关专业的硕士研究生。

三、专业的基本要求

1.思想政治和德育方面

(1)热爱社会主义祖国,拥护中国共产党的领导,努力学习马列主义、毛泽东思想和建设有中国特色社会主义理论,逐步树立辩证唯物主义和历史唯

物主义的世界观。

(2)积极参加社会实践,受到必要的军事训练,有为国家富强、民族昌盛而奋斗的志向和责任感,愿为社会主义现代化建设服务,为人民服务。

(3)热爱科学事业,养成良好学风,理论联系实际,具有艰苦、善于

合作和勇于创新的科学精神。

(4)具有良好的思想品德修养和心理素质,遵纪守法。

2.业务方面

毕业生应获得以下的能力和知识:

(1)牢固掌握会计学、管理学、经济学等基本理论、基本知识和基本技能,了解会计学专业的新成就和新发展。

(2)掌握一门外语,能阅读会计学专业外文书刊。

(3)具有与会计学专业相关的较宽的知识面、较强的综合分析问题和解决问题的能力。

(4)熟悉我国会计、税收、财务方面的有关方针、政策和法规,以及国际会计方面的惯例。

(5)具有良好的学术修养、职业道德素质和业务素质。

3.体育方面

达到国家规定的大学生体育合格标准要求。

四、专业的学制与学分

1.学制

在学年学分制期间,会计学专业ACCA 方向班的学制为四年。

学校实行弹性学制,允许学生分阶段完成学业。

但具有学籍的时间最长不超过八年,累计修

业时间不超过六年。

2.学分

在学年学分制期间,会计学专业的总学分为179。

五、专业主干课程、特色课程和精品课程

1.主干课程

投资学、中级财务会计、高级财务会计、成本与管理会计、审计学、公司

理财(财务管理)、财务分析与评估、税法与税收筹划等。

F1会计师与企业、F2管理会计、F3财务会计、F4公司法与商法、F5业

绩管理、F6税务、F7财务报告、F8审计与认证业务、F9财务管理、P1公司

治理、风险管理及职业操守、P2公司报告、P3商务分析、P4高级财务管理、

P5高级业绩管理、P6高级税务、P7高级审计与认证业务

2.特色课程

提升和拓展财务会计相关的创新研究和实战操作的课程,包括提升本专业

学生素养的三大讲座(中外历史文化讲座、现代科学技术基础与前沿问题讲座、

国情与发展讲座)课程,提升本专业学生创新研究能力的“成功计划”课程和

提高财务会计实战技能的财务模拟课程。

3.精品课程

会计学(国家级)、公司理财(财务管理)(省级)。

六

、课程体系结构

与学时学分分

配

会计学专业培养

方案的课程体系

结构与学时学分

分配见表1。

1.公共基础课

公共基础课程是由学校统一开设的,所有专业的学生都必须学习的课程。

公共基础课程的目标是培养德智体全面发展人才,为进一步学习提供理论基础

和思想指导的不可或缺的课程。

公共基础课程共计10 门课程,36 个学分,786学时(见表2)。

2.专业基础课

专业基础课是管理类专业学生掌握和提高管理基础理论、基本知识和基本

(2)会计学专业必修课

技能的必修课程,共

计 14 门课,44 个学分,792 学时(见表 3)。

3.专业课

(1)工商管理类专业平台必修课 专业平台课共计 7 门必修课,23 个学分,414 学时(见表 4)。

专业必修课共计 9 门课程,37 个学分,666 学时(见表 5)。

表 5 会计学专业必修课学时学分分配表

序号

课程名称 学分 学时

开课学期

备注

4.专业选修课

专业选修课共

计8 门课程,

18 个学分,

324 个学时。

学生要求选择不少于

10 个学分,不低于180 学时(见表6)。

5.通识选修课

通识选修课系

学校设置的跨学科

选修课程,至少选

修10 学分,鼓

励学生选

修自然科学类和工

程类的课程。

6.实践教学与科研创新环节

实践教学和科研创新环节包括以下教学容。

(1)结合教学,组织学生参加社会调查、参观等实践活动。

(2)生产劳动课按学校规定进行。

(3)形势与政策课按学校规定进行。

(4)军事训练与军训理论按学校安排执行,取得 1 学分即可。

和科研创新课程包

括四个模块,即三大

讲座、科研创新、

实验教学和实习实

践课程,学生应修

够19 学分,

342 学时(见表7)。