易飞9.0财务及成本概况

易飞9.0---AJS(自动分录子系统)资料

• 3.已自动抛转为凭证的交易单据能给予记录,故 可避免重复开立凭证的情形

一、系统功能和效益

(二)系统的效益

• 1.开立凭证的繁琐工作得以大量简化,避免人 为处理的错误与弊端。

• 2.各种交易单据开立凭证的时机 可由使用者弹 性自行控制,以便适合不同单据之差异性。

• 3.对于异动单据自动开立凭证后,皆有保留完 整之记录轨迹,以便满足查帐稽核上的需要,符 合内审内稽管理之精神。

三、系统分录信息的设置

(三)设置分录性质-销货单

通过“单到补差”方式处理销货确认收入与销售发票金额不一致的状 况。

分录抛转: 1.销货单--销货确认收入 借:应收账款 贷:主营业务收入 应交税费-应交增值税 2.销售发票--单到补差 借:应收款账(仅差额金额) 贷:主营业务收入(仅差额金额) 应交税费-应交增值税 (仅差额金额)

三、系统分录信息的设置

三、系统分录信息的设置

(三)设置分录性质-销货成本

不启用 发出商 品

三、系统分录信息的设置

(三)设置分录性质-销货成本

设置发出 商品科目

勾选

需设置主营业 务成本科目

三、系统分录信息的设置

(三)设置分录性质-销货成本

启用发 出商品

收入确认时点: 开发票时,通过 “销售发票”确 认收入,并结转 成本

(三)设置分录性质-销货单

勾选‘ 销货单 确认收入’

通过“单到回冲”或“单 到补差”方式处理销货确 认收入与销售发票金额不 一致的状况。

三、系统分录信息的设置

(三)设置分录性质-销货单

通过“单到回冲”方式处理销货确认收入与销售发票金额不一致的状 况。

分录抛转: 1.销货单--销货确认收入 借:应收账款 贷:主营业务收入 应交税费-应交增值税 2.销售发票--单到回冲 借:应收账款 (红字) 贷:主营业务收入 (红字) 应交税费-应交增值税 (红字 ) 3.销售发票--按发票再次确认 借:应收账款 贷:主营业务收入 应交税费-应交增值税

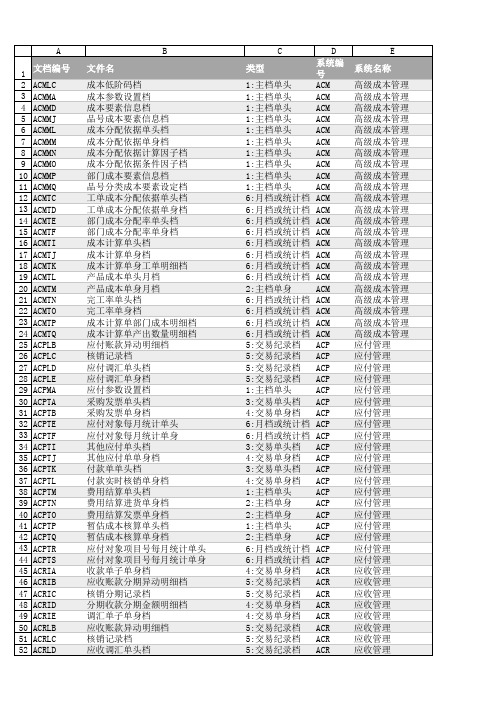

易飞9.0数据表结构——表头名称

1 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157

C 类型 1:主档单头 1:主档单头 2:主档单身 2:主档单身 2:主档单身 2:主档单身 1:主档单头 2:主档单身 3:交易单头档 4:交易单身档 7:系统文档 7:系统文档 7:系统文档 7:系统文档 7:系统文档 7:系统文档 7:系统文档 2:主档单身 8:其他 1:主档单头 1:主档单头 1:主档单头 7:系统文档 2:主档单身 7:系统文档 7:系统文档 7:系统文档 7:系统文档 7:系统文档 7:系统文档 1:主档单头 1:主档单头 5:交易纪录档 5:交易纪录档 5:交易纪录档 5:交易纪录档 5:交易纪录档 5:交易纪录档 1:主档单头 2:主档单身 7:系统文档 7:系统文档 7:系统文档 7:系统文档 7:系统文档 7:系统文档 5:交易纪录档 6:月档或统计档 2:主档单身 6:月档或统计档 6:月档或统计档 6:月档或统计档

A 文档编号 ACRMA ACRMB ACRMC ACRMD ACRME ACRTA ACRTB ACRTE ACRTF ACRTI ACRTJ ACRTK ACRTL ACRTM ACRTN ACRTQ ACTLA ACTLB ACTLC ACTLD ACTLE ACTLF ACTLG ACTMA ACTMC ACTME ACTMF ACTMG ACTMH ACTMI ACTMJ ACTMK ACTMO ACTMP ACTMQ ACTMR ACTMS ACTMS205 ACTMT ACTMT205 ACTMU ACTMV ACTMW ACTMX ACTMY ACTMZ ACTTA ACTTB ACTTC ACTTD ACTTE ACTTF

CST易飞生产成本

在制成本的计算逻辑

• (4).依实际投入工时计算(针对人工制费):

• 计算逻辑如下: • a. 计算工单生产一个单位所须耗用人工及制造费用: • (有工艺系统):每单位人工制费= (标准工时*单位人工)+(标准工时 *单位制费)/预计产量 • (无工艺系统):每单位人工制费=品号信息中的标准单位人工+标准 单位制费 • b.计算工单约当产量: • 约当产量=(本期投入人工+本期投入制费)/每单位人工制费 • c. 计算制令在制约量 • 在制约量=期初在制约量+约当产量-生产入库及托外进货. • 在制人工制费=在制约量*每单位人工制费 • 注: • 1>因工资率及制费分摊率可选择采标准或实际 ,制费分摊亦可采人时 、机时或人工,故其计算每单位人工制费时会随着所筛选条件不同而有 所差异: • 2>故采此方式计算人工制费在制约量时,其制令制程之标准工时必须输 入或者品号信息标准单位人工和标准单位制费要输入,若无输入则无 法计算在制约量,

• 成本流转:

• • • 领料成本: 借:生产成本-直接材料 贷:原材料

在制成本: 借:在制品 贷:生产成本-直接材料

生产成本-直接人工

• • • • • • 生产入库成本: 借:半成品 贷:生产成本-直接材料 生产成本-直接人工 生产成本-制造费用 生产成本-加工成本 生产成本-制造费用 结转人工费用: 借:生产成本-直接人工 生产成本-制造费用 贷:应付工资 制造费用

举例原材料c半成品b产品a要素本阶下阶合计材料0100100人工50050制费1200120总计2700270要素合计材料270人工20制费100总计390要素金额材料100人工50制费120总计270要素本阶下阶合计材料0100100人工205070制费100120220总计120270390逐步结转平行结转系统整体12成本计算系统会计系统工单工艺系统基本信息管理系统存货系统采购系统工单委外系统产品结构系统与其它子系统的关系成本计算工单成本更新产品入库单位成本领退料单工单工时委外进退货单人工成本制造费用加工成本材料成本存货成本计价成本计算或月底成本计价月加权平均单价即产品出库成本计算工单制造成本在制成本的计算逻辑1

易飞ERP月结和成本介绍

易飞ERP月结和成本介绍易飞ERP月结和成本介绍文件名易飞ERP月结和成本介绍适用对象CC内部人员、代理商、客户适用版本7.0以上适用性★★★★☆使用阶段全部目录:存货子系统月结处理 (2)月结流程图: (2)月结流程描述: (3)补充(二)月加权平均成本计算公式: (7)补充(三)几种特殊单据的单别设置 (8)补充(四)组合单和拆解单的成本计算(月底成本计价时起作用)(10)应收子系统月结 (11)应收子系统月结注意事项: (11)应付子系统月结 (12)应付子系统月结注意事项: (12)总账子系统月结 (13)总账子系统月结注意事项: (13)自动分录 (14)自动分录注意事项: (14)成本计算 (15)(一)成本计算前准备 (15)(二)成本计算子系统应用流程: (16)(三)成本计算后需检查之报表 (17)(四)产品成本分析表之成本核对方式(采半成品投入不归上阶材料成本) (17)存货子系统月结处理月结流程图:3.冻结账务 1.相关系统单据完整性检查(销售、采购、库存)4.存货盘点5.进货价差成本调整 2.重计现有库存6.月底成本计价(采购件)7.材料成本异常检查13.冻结账务 12.月底存货结转 11.自动调整库存 10. 拆解差异调整8. 生产成本计算 9. 解除账务冻结月结流程描述:1、相关子系统单据完整性检查(销售、采购、库存、生产)销售部门:应该检查系统中的销货单和销退单,查看这些单据的完整性:未审核、单据数量、价格有无错误以及单据中的其他信息,如果是未审核又不要的单据,应作“作废”处理。

另外,对于不再执行发货的客户订单,应作“指定结束”处理。

采购部门:应该检查系统中的进货单和退货单,查看这些单据的完整性:未审核、单据数量、价格有无错误以及单据中的其他信息,如果是未审核又不要的单据,应作“作废”处理。

另外,对于不再执行进货的请购单和采购单,应作“指定结束”处理。

重点注意是否有进货单上进货价格为0的,为防止成本计算不准确,必须由采购员提供实际价格。

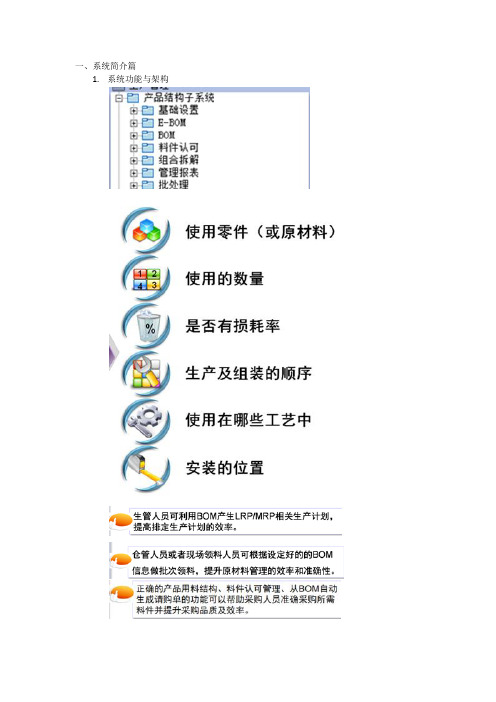

易飞9.0产品结构管理系统BOM-学习手册

一、系统简介篇1.系统功能与架构2.系统主流程3.与其他系统的关联4.课程阅读规划二、BOM的建立及变更管理1.基础设置1.1录入工艺信息1.2录入品号信息1.3设置产品结构单据性质1.4设置BOM参数2.BOM用量资料管理2.1BOM资料管理流程2.2录入BOM2.2.1录入BOM-单头2.2.2录入BOM-数量、交叉排程、工艺、时间2.2.3录入BOM-默认选择、标准成本计算、损耗、组合替代2.2.4录入BOM-功能钮2.3复制BOM2.4材料用量清单2.5材料用途清单2.6计算低阶码3.BOM变更管理3.1BOM变更管理流程3.2手动变更BOM3.3整批变更BOM3.3.1整批变更元件3.3.2整批删除失效元件3.3.3重排元件顺序4.管理报表4.1材料需求检视表4.2BOM预期呆滞分析表4.3BOM结构对比表4.4品号齐套分析表三、E-BOM管理篇1.什么是E-BOM2.E-BOM管理流程3.基本资料设定3.1设置E-BOM参数3.2录入工程品号4.E-BOM管理4.1录入E-BOM4.2复制E-BOM4.3BOM转E-BOM4.4录入E-BOM变更单4.5E-BOM转BOM5.管理报表5.1E-BOM多阶/尾阶标准成本表5.2E-BOM单阶/多阶材料用量清单5.3E-BOM单阶/多阶材料用途清单四、取替代料管理篇1.取替代料说明2.独立元件取替代管理2.1流程说明2.2操作说明2.2.1录入取替代料2.2.2取替代料的应用2.2.3整批变更取替代料3.组合取代管理3.1流程说明3.2操作说明。

易飞9.0---ACT(总账管理子系统)

其他批次作业

1.从模版中导入会计科目

执行后除了可导入会计科目还可导入“资产负债表”、“损益表” 和“试算表”的默认格式

其他批次作业

2.末级科目转为统驭科目

原末级科目若要转为统驭科目,必须通过执行此作业将余 额全部转入其下某个新末级科目。然后再通过会计凭证调 整到其他新末级科目

其他批次作业

3.重新过帐

会计总账子系统培训 (ACT)

一、基本数据创建

二、日常凭证处理

课 程 大 纲

三、预算管理 四、核算项目管理 五、会计帐簿 六、成本分摊 七、总账调汇

八、会计月结

九、其他作业

设置共用参数

基 本 数 据

设置会计参数

设置会计期间

设置单据性质

录入会计科目

录入部门级次 定义核算项目

会计关账

当做完年结,并 且核对所有财务 报表都没有问题 时,可以进行关 账处理

使关账年期前的会计凭证不得再有任何异动。当某期间 的会计账目信息完全正确且不需作任何调整时,可运行本 作业设置该月份为已关账。

从模版中导入会计科目

其 他 批 次 作 业

末级科目转为统驭科目

部门管理变更

重新过帐 重排总号 整批过账 过账还原 会计异常检测表

1.可直接在此作业中新增常用凭证 2.也可在录入会计凭证作业直接将凭证添加成常用 凭证,再到次作业中进行维护

日常凭证处理

3.常用凭证管理-复制常用凭证

1.可通过此作业整批将常用凭证复制成正式凭证 2.也可在录入会计凭证画面单笔调用常用凭证

核 算 项 目 管 理

核算项目管理意义 核算项目管理流程

基本数据

2.设置会计参数

易飞ERP月结和成本操作手册

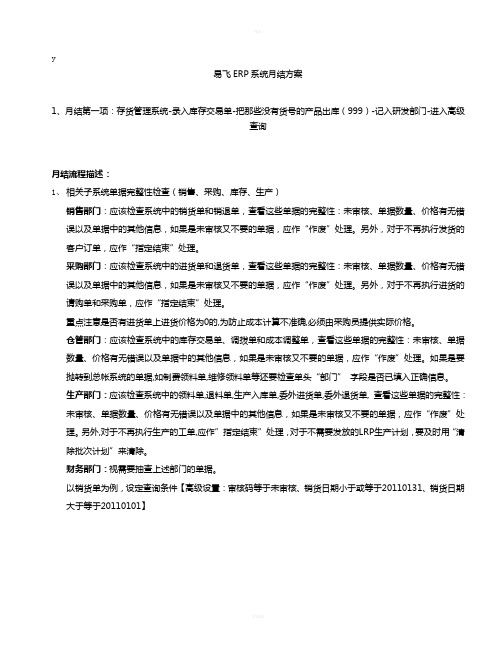

y易飞ERP系统月结方案1、月结第一项:存货管理系统-录入库存交易单-把那些没有货号的产品出库(999)-记入研发部门-进入高级查询月结流程描述:1、相关子系统单据完整性检查(销售、采购、库存、生产)销售部门:应该检查系统中的销货单和销退单,查看这些单据的完整性:未审核、单据数量、价格有无错误以及单据中的其他信息,如果是未审核又不要的单据,应作“作废”处理。

另外,对于不再执行发货的客户订单,应作“指定结束”处理。

采购部门:应该检查系统中的进货单和退货单,查看这些单据的完整性:未审核、单据数量、价格有无错误以及单据中的其他信息,如果是未审核又不要的单据,应作“作废”处理。

另外,对于不再执行进货的请购单和采购单,应作“指定结束”处理。

重点注意是否有进货单上进货价格为0的,为防止成本计算不准确,必须由采购员提供实际价格。

仓管部门:应该检查系统中的库存交易单、调拨单和成本调整单,查看这些单据的完整性:未审核、单据数量、价格有无错误以及单据中的其他信息,如果是未审核又不要的单据,应作“作废”处理。

如果是要抛转到总帐系统的单据,如制费领料单,维修领料单等还要检查单头“部门”字段是否已填入正确信息。

生产部门:应该检查系统中的领料单,退料单,生产入库单,委外进货单,委外退货单, 查看这些单据的完整性:未审核、单据数量、价格有无错误以及单据中的其他信息,如果是未审核又不要的单据,应作“作废”处理。

另外,对于不再执行生产的工单,应作”指定结束”处理,对于不需要发放的LRP生产计划,要及时用“清除批次计划”来清除。

财务部门:视需要抽查上述部门的单据。

以销货单为例,设定查询条件【高级设置:审核码等于未审核、销货日期小于或等于20110131、销货日期大于等于20110101】备注:ERP项目组或企管部应指定每月上述工作最终的完成确认时间。

2、冻结账务将公用参数中进销存系统的账务冻结日期设为当月末,防止信息更改。

程序位置:【系统设置---基础信息子系统---基础设置---点击设置共用参数程序】如图:3、重计现有库存在冻结账务日期后,执行“重计现有库存”作业,防止出现库存数量信息异常。

易飞ERP月底成本、财务月结一体化操作流程范文

进销存管理—存货管理子系统-管理报表-库存明细表

财务管理-成本管理子系统-工单在制成本明细表

27

月结结转

1、总账和各系统的账务一致后需进行系统月结作业

2、需对月结的模块有:应收、应付、存货、总账

3、总账月结前完成月底制费结转和月底损益结转

2、成本系统中的工单在产品成本明细表与总账系统中的科目余额表核对(工单在制与生产成本对账)

3、若对不上,则存货系统中的库存交易统计表与总账系统中的明细账进行核对。

4、应付系统中的应付账款余额表与总账系统中的核算项目余额表;应付账款明细账与核算项目明细账

5、应收系统中的应收账款余额表与总账系统中的核算项目余额表;应收账款明细账与核算项目明细账

1、对于当月入库的半成品、产成品在库存交易单中录月领用的,需多次计算生产成本,直至前一次收集的制费与本次收集的制费相差不大。

20

调整有投入无产出之成本

1、当月有投入成本但没有产出的且该工单已结束的工单,把该残留成本调出

财务管理—成本管理子系统-实际成本制-成本计算-成本差异调整作业

21

手工录入凭证

1、对第20步调出的殘留成本需手工在总账系统录入凭证,以保证总账系统与成本系统数据同步

进销存管理-存货管理子系统-库存交易-录入成本/开账调整单

6.2

月底成本计价

1、若有执行第6.1步,则需执行6.2步

进销存管理-存货管理子系统-月底成本计价

7.1

自动生成工单工时

1、若工艺系统采用报工单或转移单收集各工单工时,则生成方式选择为按生产记录生成

财务管理-成本计算管理子系统-自动生成工单工时

进销存管理-存货管理子系统-库存交易-录入成本/开账调整单,查询并找到当月的价差调整单进行审核(单别以17开头)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3.预算挪用

4.预算控制 5.预算分析

新的会计年度的预算可由以前年度的预算或 是实际发生额通过一定的调整比率复制而来。

总账管理流程-预算

1.编制预算 2.预算追加 3.预算挪用

预算不足,经批准后,增 加预算„„

4.预算控制 5.预算分析

总账管理流程-预算

1.编制预算 2.预算追加 3.预算挪用

预算不足,批准后,使用 其他预算的剩余额度„„

自动分摊。

1.供应商 2.人员 3.其他

输入本次付款金额。

借:应付账款 – XXX供应商 20,000.00 贷:银行存款 财务费用 19,000.00 1,000.00

到此系统可以依据付款单生成会计凭证。因 为在实时核销业务模式下,系统取单头结算科目 和单身的应付科目及折扣科目。

借:应收账款 – XXX供应商 贷:库存商品

预收款

预收款单

事后核销

应收管理流程

订单 订单 销货单 销货单 销售发票 销售发票

收款单 收款单核销 到款核销

应收管理流程

订单

销货单

预开发票

到款核销

收款单

收款单

销货单

销售发票

应收管理流程

订单

预收款单

销货单

到款核销

销售发票

收款单

应收管理流程-模式一

应收管理流程

发货开票 , 所以发票类型为蓝字 , 因为用户要进 行确认债权及收入的实现及相关税金的处理

4.预算控制

• 预算事中控制,分为不控制、警告、禁止三个等级。

5.预算分析

• 预算事后分析。

总账管理流程-预算

1.编制预算 建立预算编号 录入科目部门预算 汇总生成公司预算 复制科目/部门预算 2.预算追加

3.预算挪用

4.预算控制 5.预算分析

总账管理流程-预算

1.编制预算 建立预算编号 录入科目部门预算 汇总生成公司预算 复制科目/部门预算 2.预算追加

到此用户可以生成凭证确认债权及收入的实现 及相关税金的处理。

应收管理流程

应收管理流程

退货开票,所以发票类型为红字,因为要取 消债权和销售收入实现的确认以及税金的相关处 理。

应收管理流程

输入发票单身时,用户可以选择按 F2键 进 行手动模式查询以选择本次需开票的目标单据。

应收管理流程

借:主营业务收入 6,000.00

应付管理流程

借:材料采购 --- XXX材料 应交税金 – 应交增值税 – 进项税额 贷:应付账款 --- XXX 供应商 20,000.00 3,400.00 23,400.00

到此用户可以生成凭证确认债务及部分采购成 本的实现及相关税金的处理。

应付管理流程

用户后期发现收到的货物其中 2台存在瑕疵,进 行退货处理。

应用方法 贷:应收账款 --AAC客户 28,080,000.00

3.收款

收款类型

具体应用

应收冲应付 收款单明细表

1.建立客户供应商关系。 2.使用收款单将采购发票和销售 发票核销即可。

到此用户可以生成凭证确认债权债务相抵销。

4.退款 5.期末重评价

应付管理流程

应付管理流程

采购发票类型

蓝字发票 红字发票 标准发票 进退货/委外进退货 固定资产

到此用户可以生成凭证确认债权、收入的实现 及相关税金的处理。

应收管理流程

应收管理流程

核销的结果:

借:预收账款 --- XXX客户 60,000.00

贷:应收账款--- XXX客户 60,000.00

生成会计凭证。

应收管理流程-模式四

企业处于某种需要,先预开发票后发货,此时必须 使用单据性质为预开发票的单别。

3.预算挪用

4.预算控制 5.预算分析

总账管理流程-预算

1.编制预算 建立预算编号 录入科目部门预算 汇总生成公司预算 复制科目/部门预算 2.预算追加

3.预算挪用

4.预算控制 5.预算分析

总账管理流程-预算

1.编制预算 建立预算编号 录入科目部门预算 汇总生成公司预算 复制科目/部门预算 2.预算追加

工单成本明 细表

工单在制成 本明细表

自动调整 库存

库存明细表

进耗存统计 表

月底存货结 转

成本计算流程

设置成本参数

录入成本要素 维护品号成本要素 维护部门成本要素 录入成本分配依据 自动生成分配依据值 录入成本分配依据值 计算部门成本分配率 维护部门成本分配率 计算成本年月低阶码 计算生产成本 维护成本计算单 维护产品成本 自动生成工单工时 录入工单工时 汇总工作中心成本 录入工作中心成本 计算成本年月低阶码 计算生产成本 维护工单成本 维护产品成本

选择费用分摊方式。

应付管理流程

当输入费用结算单身数据时,系统将符合条件的进 货单列示出来,用户可以批量选择本次需分摊费用的目 标单据即可。

应付管理流程

输入费用结算费用发票单身时,选择来源为费用发 系统自动将符合条件的尚未分摊完毕的费用性质为 票, F2开窗选择需分摊的费用发票。 归属存货成本的费用发票列示出来,用户可批量选择本 次需分摊的目标费用发票。

应收管理流程

输入发票号码,此处明确的暗示用户可以合 并开票,从业务规范性角度来看 , 建议不要进行 合并开票。

应收管理流程

发票来源选择1.销货销退。因为来源明确的 表示了应收账款的会计确认、计量依据,即确定 了发票单身的数据来源。

应收管理流程

系统允许发票客户与销货客户不同,使系统拥 有灵活处理集团公司、跨国集团、贸易公司等经济 实体采购付款活动的能力,此处是否允许修改取决于 发票单别的设置。

应付管理流程

输入费用发票号码,便于日后核销和对账。

应付管理流程

F2 开窗选择费用项目。

应付管理流程

借:库存商品 营业费用 1,181.31 2,000.00

应交税金 – 应交增值税 – 进项税额 68.69 贷:应付账款 3,250.00

到此用户可以生成凭证确认费用和债务的发生。

应付管理流程

借:银行存款

60,000.00

贷:预收账款 – XXX客户 60,000.00

到此系统可以依据收款单生成会计凭证。因 为在预收款模式下,系统取单头结算科目和账款 科目。

应收管理流程

应收管理流程

借:应收账款 --- XXX客户 60,000 贷:主营业务收入 51,282.05

应交税金 – 应交增值税 – 销项税额 8,717.95

应收管理流程

应收管理流程

输入发票单身数据时,系统自动将符合条件的销货 单列示出来,用户只要选择本次需开票的目标单据即可, 同时系统自动计算本次合计开票金额及税额等值。

应收管理流程

借:应收账款 --- XXX客户 23,400.00

贷:主营业务收入

20.000.00

应交税金 – 应交增值税 – 销项税额 3,400.00

应收管理流程

在当前业务模式下,预开发票的来源是订单,因为预 开发票的实质是货物发运之前,该货物的主要报酬和风 险已经转移,所以企业确认债权及销售收入的实现。

应收管理流程

应收管理流程-应收冲应付

1.准备工作 2.销售发票管理

应用范围

一般情况下交易双方如果互为上下游 关系,使用该功能的机会比较多。 借:应付账款 --EEC供应商 28,080,000.00

设置成本参数

总账管理流程

交易发生 录入会计凭证

会计异常检查表

Y 凭证过账

会计账簿

月结作业 会计关帐

管理报表

部门报表

总账管理流程-预算

1.编制预算

• 建立预算编号。 • 录入科目部门预算。 • 汇总生成公司预算。

2.预算追加

• 预算不足,批准后,增加预算额度。

3.预算挪用

• 预算不足,批准后,使用其他预算的剩余额度。

采购发票来源

数据来源

进货单 退货单 委外进货单 委外退货单 冲减预开发票 资产取得 资产改良 资产进货

其他 预开发票 采购订单 其他

其他 采购订单 其他

应付管理流程

付款依据 采购发票 费用发票 其他应付单 交易双方约 定/协议 预付款 预付款单 事后核销 付款类型 标准付款 单据性质 付款单 核销方式 实时核销 事后核销

财务及成本会计岗 位流程及操作培训

鼎捷软件 服务顾问 张丹丹

课程大纲

1.标准流程 2.90新功能 3.常用报表 4.常见问题 5.沟通交流

1.标准流程

应收管理流程 应付管理流程

成本管理流程

总账管理流程 调汇流程

应收管理流程

应收管理流程-基础设置

应收管理流程-基础设置

应收管理流程-基础设置

借:银行存款 财务费用 7,900.00 100.00

贷:应收账款 – XXX客户 8,000.00

到此系统可以依据收款单生成会计凭证。因 为在实时核销业务模式下,系统取单头结算科目 和单身的应收科目及折扣科目。

应收管理流程-模式三

在当前业务模式下,必须使用单据性质 为预收款单的单别。

应收管理流程

应付管理流程

采购退货,收到供应商发票,所以为红字发票。

应付管理流程

借:应付账款 --- XXX 供应商 贷:材料采购 --- XXX材料 应交税金 – 应交增值税 – 进项税额 4,680.00 4,000.00 680.00

红字发票审核后,用户可以生成凭证冲减债务、 采购成本及相关税金的处理。

应交税金 – 应交增值税 – 销项税额 1,020.00

贷:应收账款 --- XXX客户 7,020.00

到此用户可以生成凭证取消债权和销售收入实 现的确认以及税金的相关处理。

应收管理流程

输入本次原币收款金额。