2017年苏州房地产市场年报(克而瑞)

克而瑞:2017年4月长沙房地产市场月报

【CRIC解读】 在长沙房地产新政实施一个月后,根据新政实施所面临的实际问题,4月19日长沙市住房和城 乡建设委员会发布了相关的新政细节说明通知。 4月19日通知主要细化了以下几个方面的内容:一,确定了限购的认定时间与群体。其明确提 出,3月18日及之前未完成购房合同网签,但已签订认购书并能提供交付放款的银行入账凭证原件 的,可按原政策执行;二,明确了各房企的责任,《通知》中提出,各房企需严格执行调控政策, 对不符合条件的交易行为要及时整改纠正, 符合条件的交易行为通过相关程序办理网签备案;三, 明确且强调了网签的具体流程。

一、3月18日及之前未完成购房合同网签,但已签订认购书并能提供交付放款(含定金、首付款或部分放 款)的银行入账凭证原件,且各款项按《关于加强商品房预售资金监管的通知》(长政函[2016]261号)规定办理 的,可按原政策执行;

二、各房地产开发企业应依法依规,履行相应主体责任,严格执行调控政策,对不符合条件的交易行为要 及时整改纠正,不得侵害当事人合法权益。对符合条件的交易行为通过我市商品房期现房交易及预售资金监管程 序办理网签备案;

【CRIC解读】 明确提出维护房价平稳运行,监管政策双向施压。 进入2017年来,全国热点城市的地王数量明显降低,但在销售火爆的2016年,大部分企业库存去化明 显,房价补充土地的积极性明显较高。在这种情况下,房企对热点区域、优质属性地块依然会拼抢激烈。为预 防地块高溢价,此轮《通知》的要求从多个维度对未来房价的发展提出了限制: 1、各地加强对本地区市县住宅用地年度供应计划编制和实施工作的监督指导,并将地级以上城市、地 州盟所在地和百万人口以上县(县级市)的计划实施情况每半年汇总一次报国土资源部。 2、2017年6月底前,地级以上城市、地州盟所在地和百万人口以上的县(县级市)应编制完成住宅用 地供应中期(2017-2021年)规划和三年(2017-2019年)滚动计划,并向社会公布。 3、在科学把握住房建设和上市节奏方面,《通知》要求加快在建商品住房项目建设进度,对住房供求 矛盾突出、房价上涨压力大的城市,要建立商品住房建设项目行政审批快速通道,提高办事效率,严格落实开 竣工申报制度。 4、强化地方主体责任,落实房地产工作责任制,强化约谈问责,对工作不力、市场出现较大波动、未 实现调控目标的地方,住房城乡建设部、国土资源部将对有关地方主管部门和责任人约谈问责。

苏州市房地产业发展现状

苏州市房地产业发展现状

苏州市是江苏省的重要经济、文化中心,其房地产业的发展取得了卓越的成就,处于全国现代服务业和经济结构调整的前沿地位。

一是发展旺盛,房地产市场持续火热。

2017年以来,苏州市房地产市场火热,楼市保持稳健发展,各类房地产开发热情高涨,新建住宅销售继续领跑国内新房市场,入市门槛持续提高,部分单价超过20万元,投资和消费热情高涨,形成了苏州市热闹非凡的房地产市场。

二是政策苛刻,控制高增长。

苏州市加大了房地产市场的调控力度,不断完善行业政策,采取了多项政策措施,加强购房者质量管理,落实了严格的限贷政策,以确保房地产市场稳定健康发展。

三是投资增加,拉动经济发展。

苏州市房地产市场投资环境改善,招商引资不断深入,房地产市场投资热度不减,苏州市房地产市场开发正在形成以招商引资、金融贷款为基础的投资结构,给苏州市经济的发展注入了新的活力和潜力。

总之,苏州市房地产业发展现状火热,政策苛刻,投资增加,给苏州经济发展带来了新的机遇和活力。

2017年全国二手房数据分析

南阳 株洲 怀化 北海 通辽 巴彦淖尔 莱芜 西宁 淮南 濮阳 黄冈 乐山 武威 广安 周口 定西 铁岭 酒泉 四平 宿州 邵阳 忻州 贵港 汕尾 昌吉 营口 佳木斯 延边 郴州 平凉 漯河 伊犁 娄底 牡丹江 大同 安顺 大庆 玉林 宝鸡 梧州 锦州 永州 防城港 随州 巴中 昭通 辽阳 抚顺 三门峡 贺州 楚雄 攀枝花 萍乡 安康

三四线及以下 三四线及以下 三四线及以下 三四线及以下 二线 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 二线 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下

7 11 12 14 15 18 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 37 38 39 40 41 42 43 45 46 47 48 49 50 51 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69

二线 三四线及以下 二线 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 二线 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 三四线及以下 二线 三四线及以下

2017年4月全国房地产土地市场简报

CHINA REAL ESTATE市场数据2017年4月全国房地产土地市场简报易居(中国)克尔瑞研究中心一、成交:面积第四个月连续走低,溢价率高位回落4月,CRIC监测的300城经营性土地成交211幅,环比下降19%;成交建面2104万平方米,同、环比跌幅分别为14%和15%;成交总价1501亿元,环比微涨2%,同比上涨35%;土地价格仍持续上行,成交楼板价提升至7136元/平方米,环比上涨20%,同比涨幅达到56%。

土地平均溢价率升至38.5%,环比下跌10.9个百分点。

各线城市溢价率全线回落,其中一线城市跌幅最大,环比下降14.2个百分点,平均溢价率为31.9%,在各能级中溢价率最低;二线城市本月土拍溢价率32.3%,环比下降10个百分点;三四线城市土拍溢价率为79.0%,环比微降4.2个百分点。

二季度第一个月仍有较多二三线城市持续进入加强调控的行列,如东莞、南宁、江门等;另外,一线城市广州、北京、上海均在土拍调控上有所表态,增大土地供应量的同时要求拿地企业严格遵守土地性质,减少了企业通过建设类住宅提高项目溢价的可能性。

在供求两端共同调控下,本月从溢价率方面来看土地市场理性程度有所回归,但主要原因仍在于土拍“限地价”政策的调控,房企之间竞争仍然激烈。

4月6日北京三宗宅地竞拍至总价超过140亿元,其中大兴区旧宫镇两宗宅地进入方案报价环节,最后分别以3.93万元/平方米和3.83万元/平方米由首开、中海、保利、龙湖四家联合体竞得,大型房企联合拿地现象在一线城市屡见不鲜。

二、分布:因城施策,一线城市成交规模上涨,二、三四线土地市场相对冷清本月一线城市土地市场相对活跃,成交建筑面积317万平方米,环比增加44%,同比涨幅高达8522%,主要原因在于去年同期仅有上海有4万平方米成交;二线城市土地市场热度持续走低,成交建面1276万平方米,同环比分别下跌34%和24%,降幅在各能级中最大;三四线城市成交规模在三月小幅回升后重新下跌,成交建面511.77万平方米,环比下降9%,但比去年同期微涨4%。

2017年杭州房地产市场年报

2017年杭州房地产市场年报易居(中国)企业集团克而瑞江浙区域杭州在长江三角洲城市群的占位?特大城市之争?2017年6月长江三角洲城市群发展规划发布,杭州因城区常住人口较少,次于南京,与特大城市一步之遥;16年G20严查流动人口暂住证等,更新后数据显示,全市常住人口已超过1100万,涨幅显著,达成2020年目标。

规模等级划分标准(城区常住人口)城市超大城市1000万人以上上海特大城市500-1000万人南京大城市I 型大城市300-500万人杭州、合肥、苏州II 型大城市100-300万人无锡、宁波、南通、常州、绍兴、芜湖、盐城、扬州、泰州、台州中等城市50-100万人镇江、湖州、嘉兴、马鞍山、安庆、金华、舟山、义乌、慈溪小城市I 型小城市20-50万人铜陵、滁州、宣城、池州、宜兴、余姚、常熟、昆山、东阳、张家港、江阴、丹阳、诸暨、奉化、巢湖、如皋、东台、临海、海门、嵊州、温岭、临安、泰兴、兰溪、桐乡、太仓、靖江、永康、高邮、海宁、启东、仪征、兴化、溧阳II 型小城市20万人以下天长、宁国、桐城、平湖、扬中、句容、明光、建德918.8万人全市常住人口规模(含桐庐、淳安、建德)796.84万人市区(含富阳、临安)常住人口规模371.25万人中心城区常住人口规模备注:17年8月人口数据来自近期公布的《大数据经济地图》,右图数据来自2017年统计年鉴,数据截止2016年;目标来自《杭州市城市总体规划2001-2020年》(2016年修订)建德市中心城区市区桐庐县淳安县临安区富阳区市区:上城35.32下城53.60江干106.15拱墅58.20西湖84.42滨江33.56萧山157.20余杭135.9058.8573.6442.3044.7034.96400万人1000万人中心城区控制人口住房不炒+限购限贷,热点二线均在调整,杭州幸免于外?从成交量价与地价的变化来看,杭州市场仍保持较高热度,若以温度计衡量,达到80-100℃几近沸腾的状态;苏州、南京、合肥等热点二线城市已步入调整期,量价、新开盘去化均出现回落,杭州逐渐丧失比较优势。

2017上半年苏州房地产市场报告

Code of this report | 9

一级市场

整体商品房用地

限价起效 地价下行

中原观点:

近几年苏州土地成交有缩水趋势,

15-16年度成交量显著低于13-1 4年度,17年1-6月成交152.7万 ㎡,仅相当于16全年总量的35.7

截至2017年6月已出台收紧政策城市

二线城市相对一线城市来说调控力度略低,限购门

槛没有那么严格,对非户籍人口社保要求不高,对 离婚后买房没有限制。 2017年3月调控新加入的三四线城市则相对宽松, 但“限售”措施是被采用最多的。说明在这些城市 中,并不限制需求进入,但要防止短期炒卖。

© Copyright Centaline Group, 2010

资料来源:苏州中原研展中心

以跃居第一,主要是苏州乐园

新址建设用地占到全区的56%。

© Copyright Centaline Group, 2010

Code of this report | 11

一级市场

纯住宅/住商混合用地

限价抑制 地王不再

中原观点:

近几年苏州居住用地成交不断缩水, 15年成交量处于谷底,16年因政策导 向,要求加大土地供应,因此16年度 土地成交量环比增加13.9%;17年16月宅地成交94.3万㎡,相比于年初 政府提出的全年宅地出让390万㎡的

16年更呈现为井喷式上涨,平均 成交楼板价环比增幅达93.7%。 随着政府调控从严,16年8月以 后土拍对热门地块实行限价措施, 由此17上半年成交地价比16年度 下降19.3%。

Code of this report | 10

© Copyright Centaline Group, 2010资料来源:苏州中原研展中心

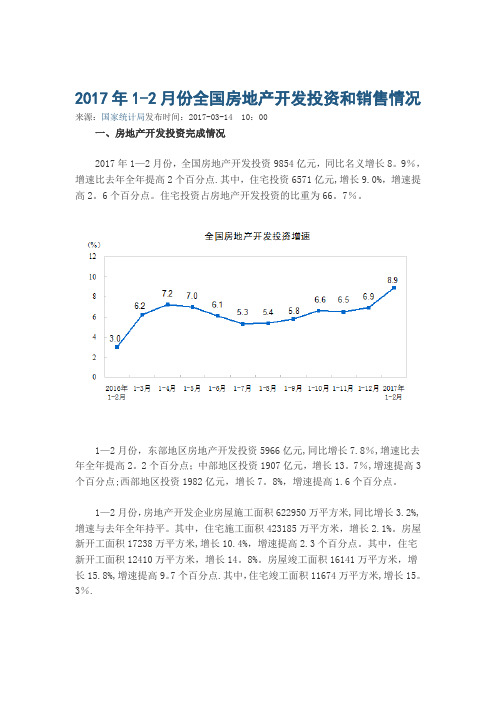

2017年1-2月份全国房地产开发投资和销售情况

2017年1-2月份全国房地产开发投资和销售情况来源:国家统计局发布时间:2017-03-14 10:00一、房地产开发投资完成情况2017年1—2月份,全国房地产开发投资9854亿元,同比名义增长8。

9%,增速比去年全年提高2个百分点.其中,住宅投资6571亿元,增长9.0%,增速提高2。

6个百分点。

住宅投资占房地产开发投资的比重为66。

7%。

1—2月份,东部地区房地产开发投资5966亿元,同比增长7.8%,增速比去年全年提高2。

2个百分点;中部地区投资1907亿元,增长13。

7%,增速提高3个百分点;西部地区投资1982亿元,增长7。

8%,增速提高1.6个百分点。

1—2月份,房地产开发企业房屋施工面积622950万平方米,同比增长3.2%,增速与去年全年持平。

其中,住宅施工面积423185万平方米,增长2.1%。

房屋新开工面积17238万平方米,增长10.4%,增速提高2.3个百分点。

其中,住宅新开工面积12410万平方米,增长14。

8%。

房屋竣工面积16141万平方米,增长15.8%,增速提高9。

7个百分点.其中,住宅竣工面积11674万平方米,增长15。

3%.1-2月份,房地产开发企业土地购置面积2374万平方米,同比增长6。

2%,去年全年为下降3.4%;土地成交价款794亿元,增长12.7%,增速回落7。

1个百分点。

二、商品房销售和待售情况1—2月份,商品房销售面积14054万平方米,同比增长25.1%,增速比去年全年提高2。

6个百分点。

其中,住宅销售面积增长23.7%,办公楼销售面积增长39。

1%,商业营业用房销售面积增长31.8%。

商品房销售额10806亿元,增长26.0%,增速回落8。

8个百分点.其中,住宅销售额增长22.7%,办公楼销售额增长49。

3%,商业营业用房销售额增长41.6%。

1-2月份,东部地区商品房销售面积6595万平方米,同比增长15.9%,增速比去年全年回落6。

《2017年上半年苏州房地产市场研究报告》

《2017年上半年苏州房地产市场研究报告》2017年上半年苏州房地产市场研究报告一、市场概况:本章节主要对2017年上半年苏州房地产市场的整体概况进行分析和介绍,包括市场规模、增长趋势、政策等方面内容。

1.1 市场规模:根据市场数据统计,2017年上半年苏州房地产市场总销售额达到亿元,同比增长%。

1.2 增长趋势:近年来,苏州房地产市场呈现出稳步增长的趋势。

2017年上半年,市场销售呈现出多元化的发展特点,商品住宅、商业办公用房和工业用地等各个领域均有不错的表现。

1.3 政策:苏州市在2017年上半年推出了一系列房地产市场调控政策,以促进市场稳定发展。

这些政策包括限购、限贷、税收优惠等,对市场起到了积极的调控作用。

二、商品住宅市场:本章节主要对2017年上半年苏州商品住宅市场进行详细分析和研究,包括市场情况、价格走势、销售情况等方面内容。

2.1 市场情况.2017年上半年,苏州商品住宅市场供需关系较为紧张,供应不足的情况较为突出。

房源紧张导致市场竞争激烈,购房者购买力集中在中高端产品上。

2.2 价格走势:上半年苏州商品住宅价格整体上呈现稳中有升的特点。

在供应紧张的背景下,房价逐步上涨,市场交易价格普遍呈现上升趋势。

2.3 销售情况.2017年上半年苏州商品住宅销售情况良好,市场竞争激烈。

各大房地产开发商通过推出促销活动和降价优惠等方式,加大了销售力度。

三、商业办公用房市场:本章节主要对2017年上半年苏州商业办公用房市场进行详细分析和研究,包括市场情况、租金走势、出租率等方面内容。

3.1 市场情况.2017年上半年,苏州商业办公用房市场供需关系相对平衡,市场竞争较为激烈。

随着城市发展和经济环境改善,商业办公用房市场逐渐回暖。

3.2 租金走势:上半年苏州商业办公用房租金整体呈现稳定增长的态势。

随着市场需求不断增加,商业办公用房租金逐渐上涨。

3.3 出租率.2017年上半年,苏州商业办公用房市场的出租率相对稳定。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

28.0 51.1

32356

26.1 20.5

32167

76.7 113.9

20839

230.3 194.3

19424

165.9 144.8

17498

表:各区域量价环比变化

区域 成交量

园区

-41% 18%

姑苏区

-50% 11%

新区

-49% 13%

吴中区

-34% 10%

相城区

-3% 18%

全市

-34% 10%

苏州近五年年度宅地面积与商品住宅成交面积对比图

1200 1000 800 600 400 200 18000 16000 14000 12000 10000 8000 6000 4000 2000 0

0.8102%

0

宅地成交建面(万方) 商品住宅成交(万方) 楼板价(元/㎡)

现房销售率:71%

深耕房企补仓

新进房企入苏

现房销售地块

非现房销售地块

土地市场/土地市场支撑点

苏州人口及经济指标均处于全国前列,并且持续增长,整体宏观市场呈现乐观积极态势,漂亮的宏观市场数 据吸引外来房企持续入苏,截止目前销售金额50强房企34家布局苏州。

30000

2016年全国城市GDP排行前十

60000 40000

2016年 十强房企市场份额

30.7%

2017年 十强房企市场份额

5

6 7 8 9 10

5

6 7 8 9 10

33.8%

小计 市区

小计 市区

/ /

房企/ 排名

2017年前十房企市场流量总额555.35亿元,流量成交面积270.55万方,规模房企合作开发成常态。 苏州主城区企业销售金额排名TOP10(流量)

限购重启 “限价”令下 高性价比房源跑量清盘 高性价比项目 利率上浮 供应不足

19000 17000 15000 13000 11000 9000 7000 5000

供应面积 53.10

83.35 77.50 88.21 75.40 49.21 66.38 110.3

72.22 59.55 49.18 52.65 14.85 39.20 77.44 37.82 45.54 47.09

2016年全国城市人均可支配收入排行

20000

10000

20000 0 上海 北京 广州 深圳 天津 重庆 苏州 武汉 成都 杭州 3500 3000

0

上海

北京

深圳

广州

苏州

杭州

宁波

南京

厦门

无锡

200000 150000 100000 50000 0 深圳 苏州

2016年全国人均GDP排行前十

中国城市人口排名

2016年8月,苏州出台新 十五条实施现房销售政策

土拍热度微降 溢价率仍高 房冷地热 现房率提高

2017年,全国各地调控政 策持续加码

2017年10月,十九大召开, 坚持房子是用来住的不是用 来炒的,持续严厉的调控政 策

房冷地冷 土拍首度降温

土地市场/现房率及拿地房企

2017年整体现房率约71%,地市火热,主要缘于深耕房企持续补仓,同时战略布局苏州新进房企仍达10 家,不输2017年。

东山

成交价

商品住宅 / 户型面积结构

主流型面积段90-144㎡较为集中,且呈现增加趋势,两头面积段占比收缩;苏州已经进入改善时代, 但严厉限购限贷政策出台后,改善需求受冲击,住宅成交套均面积持续走低至124㎡

苏州主城区商品住宅各面积段成交占比(套数)

100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 2016年成交套数占比

套

12000

2017年11月底各面积段库存套数及去化周期

27.3

月

30

库存套数

34364套

去化周期

10000

8000 6000 11 4000 5.2 2000 0 90㎡以下 90-120㎡ 120-144㎡ 库存套数 144-160㎡ 去化周期 160-180㎡ 180㎡以上 7.4 14.4 10.8

0.75

2017年成交地宅比

2017年土拍溢价率

2013年 736 711 4742

2014年 752 720 4400

2015年 532 1098 8879

2016年 642 792 16234

2017年 392 525 15160

溢价率

38%

32%

72%

102%

23%

23%

土地市场/土拍走势

房热带动地热 地王频出

苏州楼市同比情况

商品房物业形态 2017年 2016年 环比

普通住宅(万方) 别墅(万方) 酒店式公寓(万方) 商业(万方) 办公(万方)

备注:统计时间均为1.1-12.31

421 104 67 39 25.8

608 184 97 62 25.9

-30.79% -43.53% -30.94% -36.15% -0.15%

2500

2000

1500

1000 500 0 广州 南京 长沙 杭州 天津 北京 武汉 上海 重庆 上海 北京 成都 天津 广州 保定 苏州 哈尔滨 深圳

商品房市场/同比变化

2017年苏州商品房成交全面下滑,商品住宅市场受政策影响下跌严重,其中别墅产品成交量同比降幅最 大,类住宅的酒店式公寓产品亦下滑明显,办公成交量相对稳定。

月

16.0 14.0 12.0 10.0 8.0 6.0 4.0 2.0

2016. 2016. 2016. 2016. 2016. 2016. 2016. 2016. 2016. 2016. 2016. 2016. 2017. 2017. 2017. 2017. 2017. 2017. 2017. 2017. 2017. 2017. 2017. 2017. 1 2 485 4.3 3 459 4.0 4 473 4.4 5 503 5.2 6 533 6.3 7 402 5.5 8 439 6.3 9 485 7.4 10 439 7.4 11 445 8.5 12 469 9.9 1 456 2 446 3 474 4 490 5 500 6 503 7 484 8 488 9 529 10 525 11 527 12 521

0.0

库存面积(万方) 541

去化周期

4.6

10.5 11.0 13.8 14.4 13.5 12.1 10.8 10.4 11.6 11.7 11.5 11.4

去化周期=当前存量/近半年的月均流速

商品住宅 / 库存结构

主力库存面积段在90-144㎡,但120㎡以下户型健康度高,120-180㎡处于市场稳定状态,180㎡以上 户型受调控影响去化压力大。

排名

1 2 3 4

2017年

房企

旭辉 万科 苏高新 中新 新城 阳光城 招商 中海 路劲 融创

成交金额(亿元)

97.41 92.49 60.64 49.74 47.80 47.77 46.06 39.91 37.06 36.47

成交面积(万方)

44.58 47.76 28.76 24.54 30.78 27.92 18.06 21.97 12.86 13.32

全线 下滑

房企/ 排名

2017年前十房企销售金额同比明显下滑,但市场集中度小幅提升。 苏州主城区企业销售金额排名TOP10(权益)

排名

1 2 3 4

2016年

房企 旭辉 苏高新 中海 万科 融创 九龙仓 中新 中航 招商 正荣 / / 成交金额(亿元) 108.86 96.38 67.92 60.14 54.99 47.93 36.64 33.38 33.34 33.09 572.66 1867.34 市场份额 5.8% 5.2% 3.6% 3.2% 2.9% 2.6% 2.0% 1.8% 1.8% 1.8% 30.7% 100%

90以下 90-120 120-144

2014

120 2015 122

2013-2017商品住宅套均面积变化情况(方/套)

10%

24589 25579

7%

26%

7% 7% 27%

2017

124

22928

2016

130

33%

18098

39%

23%

16986

20%

2013 118

2017年成交套数占比

144-180 180以上

万方

120

2016.1-2017.11苏州市区商品住宅成交月度量价走势 热销期 观望期 回暖期 市场二次收缩

元/㎡

25000

23000 21000

100

80 60 40 20 0

16-1 16-2 5.95 16-3 16-4 16-5 16-6 16-7 16-8 16-9 16-10 16-11 16-12 17-1 7.89 39.60 46.90 21.51 17-2 9.76 17-3 17-4 17-5 17-6 17-7 17-8 17-9 17-10 17-11 17-12

110 115 120 125 130 135

商品住宅 / 在售存量

自2016年国庆高压调控政策始,存量及去化周期持续提升,2017年11月末市区商品住宅在售存量为 521万㎡,去化周期11.4个月,未来有进一步提升趋势。

万㎡

600 500 400 300 200 100 0

苏州市2016年1月-2017年12月份存量出清周期走势

2017年 十强房企流量总额

5

6 7 8 9 10

555亿元

小计

/

555.35