虚开增值税发票罪取保候审-南京刑事律师胜案指导-附白下公安分局决定书

被告单位以及被告人李某某虚开增值税专用发票一审刑事判决书

司法案例

策划 乐税网 乐税网( / )邮箱: Jiufu@

被告单位以及被告人李某某虚开增值税专用发票一审刑事判决书

【标 签】虚开增值税,专用发票 【案 由】刑事案由 【法 院】基层法院 【地 域】上海市 【裁判时间】2015-12-24 【审判程序】一审 【裁判单位】上海市普陀区人民法院 【文书种类】判决书

乐税网( / )邮箱: Jiufu@

一审请求情况:

上海市普陀区人民检察院指控,2013年2月至2014年11月间,被告单位上海某某有 限公司在经营期间,被告人李某某作为公司的法定代表人,以支付开票费的方式,在无实际 业务来往的情况下,通过崔某某(另案处理)从太和县某某纺织品有限公司、安徽省临泉县 某某纺织有限公司、太和县某某纺织品原料有限公司、宿迁某某纺织有限公司虚开了增值税 专用发票共计88份,价税合计人民币10627609元,税款人民币1544182.58元。后被告单位上 海某某有限公司将上述增值税专用发票均已向税务机关申报抵扣。

本院查明:

经审理查明,2013年2月至2014年11月间,被告单位上海某某有限公司在经营期 间,被告人李某某作为公司的实际经营人,以支付开票费的方式,在无实际业务来往的情况 下,通过崔某某(另案处理)从太和县某某纺织品有限公司、安徽省临泉县某某纺织有限公

乐税网( / )邮箱: Jiufu@

司、太和县某某纺织品原料有限公司、宿迁某某纺织有限公司虚开了增值税专用发票共计88 份,价税合计人民币10627609元,税款人民币1544182.58元。后被告单位上海某某有限公司 将上述增值税专用发票均已向税务机关申报抵扣。

2015年2月2日,被告人李某某接公安机关电话通知后至公安机关接受调查,但未能 如实供述上述事实,经教育后,对自己的犯罪事实才作了如实供述。

被告人刘某犯虚开增值税专用发票罪一审刑事判决书

见,本院不予采纳。鉴于被告人刘某系初犯,且有一定悔罪表现,其所在社区建议对其适用 社区矫正,适用缓刑不致再危害社会,可以宣告缓刑。依照《中华人民共和国刑法》第二百 零五条,第七十二条第一、三款,第七十三条第二、三款,第五十二条的规定,判决如下:

一审请求情况:

盘锦市兴隆台区人民检察院起诉指控,盘锦长江商贸有限公司与盘锦大涵石油机械 设备有限公司法定代表人及实际经营者刘某分别于2014年2月17日和2013年11月19日以支付 给苏某某(已另案处理)开票费的方式,通过苏某某从青岛蓝宇化工有限公司虚开进项增值 税专用发票2组,受票企业为盘锦长江商贸有限公司,价税合计人民币150000元,税额合计 人民币21794.87元(现已抵扣);通过苏某某从青岛蓝宇化工有限公司虚开进项增值税专用

被告人刘某对起诉指控无异议。

其辩护人当庭提出,被告人刘某当庭自愿认罪,情节较轻,且案发后被告人刘某已 补缴税款,并缴纳罚款及滞纳金。被告人刘某是在公安机关传唤之后主动交代犯罪事实的, 构成自首。

本院查明:

经审理查明的事实与起诉指控的一致。

本院认为:

本院认为,被告人刘某违反国家发票管理法规,虚开增值税专用发票抵扣国家税 款,其行为破坏了社会主义市场经济秩序,危害了国家税收征管制度,已构成虚开增值税专 用发票罪。公诉机关对被告人刘某的犯罪指控,罪名成立。被告人刘某认罪态度较好,案发 后已积极补缴税款、罚款及滞纳金,被告人刘某在审理中能够主动履行法定义务,对其可酌 情从轻处罚。故对其辩护人提出可从轻处罚的辩护意见,本院予以采纳。因被告人刘某系被 侦查机关根据线索传讯到案,不符合自首的构成要件,故对其辩护人提出构成自首的辩护意

裁判结果: 被告人刘某犯虚开增值税专用发票罪,判处有期徒刑一年,缓刑二年,并处罚金人 民币七万元(在税务机关已缴纳人民币59572.65元,在本院已缴纳人民币10427.35元)。 (缓刑考验期限,从判决确定之日起计算。) 如不服本判决,可在接到判决书的第二日起十日内,通过本院或者直接向盘锦市中 级人民法院提出上诉。书面上诉的,应当提交上诉状正本一份,副本二份。

汤某犯虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪、

当事人信息:

公诉机关江苏省江阴市人民检察院。

被告人汤某。2000年7月因犯诈骗罪被本院判处有期徒刑八年,并处罚金人民币一 万元,2006年3月4日刑满释放。2015年3月25日因涉嫌犯虚开增值税专用发票罪由江阴市公 安局决定取保候审。2015年11月19日经本院决定逮捕,同日由江阴市公安局执行逮捕。现羁 押于江阴市看守所。

上诉人胡军虚开增值税专用发票一案的刑事裁定书

乐税智库文档司法案例策划 乐税网上诉人胡军虚开增值税专用发票一案的刑事裁定书【标 签】虚开增值税专用发票,偷逃税款【案 由】刑事案由【法 院】中级法院【地 域】南京市【裁判时间】2016-01-22【审判程序】二审【裁判单位】南京市中级人民法院【文书种类】裁定书 当事人信息: 原公诉机关南京市六合区人民检察院。

上诉人(原审被告人)胡军,男,1977年7月26日出生,汉族,中专文化。

2014年12月9日因涉嫌犯虚开增值税专用发票罪被刑事拘留,2015年1月15日被逮捕。

现羁押于南京市六合区看守所。

辩护人张明文,江苏金协和律师事务所律师。

原审被告单位南京腾洲化工贸易有限公司,住所地南京市化学工业园区长芦街道长丰北路62号203室,法定代表人李静。

诉讼代表人李静,南京腾洲化工贸易有限公司法定代表人。

原审被告单位南京平旺化工有限公司,住所地南京市化学工业园区长芦街道陆营江北大道西侧,法定代表人李永平。

诉讼代表人吴庆云,南京平旺化工有限公司股东。

原审被告人李永平,男,1965年8月25日出生,汉族,初中文化。

2005年9月因赌博被行政拘留七日,罚款人民币三千元;2005年10月因吸毒被行政拘留七日,罚款人民币二千元。

2014年11月6日因涉嫌犯虚开增值税专用发票罪被刑事拘留,同年12月12日被逮捕。

现羁押于南京市六合区看守所。

审理经过: 南京市六合区人民法院审理南京市六合区人民检察院指控原审被告单位南京腾洲化工贸易有限公司、南京平旺化工有限公司、原审被告人李永平、胡军犯虚开增值税专用发票罪一案,于2015年8月21日作出(2015)六刑二初字第36号刑事判决。

原审被告人胡军不服,提出上诉。

本院依法组成合议庭,公开开庭审理了本案。

江苏省南京市人民检察院指派代理检察员翁良勇出庭履行职务。

上诉人胡军及其辩护人张明文到庭参加诉讼。

现已审理终结。

一审法院查明: 原审人民法院判决认定,2013年5月至11月间,被告单位南京腾洲化工贸易有限公司(以下简称“腾洲公司”)为增加公司进项额以抵扣销项,由该公司业务员胡军提议并实施,经该公司实际经营人李永平决定,在无真实货物交易的情况下(其中,部分以支付开票金额5%的方式),从南京浩诺物资有限责任公司(以下简称“浩诺公司”)虚开增值税专用发票共计27份,价税合计3085611元,税款金额448336.69元,税款已申报抵扣。

徐红犯虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪一

乐税网( / )邮箱: Jiufu@

16、证人窦某的证言笔录,证实系连云港铸瑞物资有限公司法定代表人。2012年10 月,江苏省镔鑫钢铁集团有限公司要购进生铁,经与被告人徐红商议,由其与该公司订立合 同,实际由被告人徐红供货,后因关系不和不再合作。

7、证人吴某的证言笔录,证实系亚清铸造厂会计,上述所涉发票均已记帐并申报 抵扣进项。

8、证人贾某的证言笔录,证实系元丰铸造公司实际经营人。于上述查明的时间, 因公司缺少进项发票,在没有真实业务往来的情况下,以支付开票费的方式,通过刘某甲购 买上述发票,将费用打到刘某甲银行卡,拿到的发票还附有被告单位粕宁公司送货单、承兑 汇票复印件等,用于公司做帐。

11、证人王某的证言笔录,证实系东申公司员工,负责公司原材料采购等。于上述 查明的时间,因公司缺少进项抵扣,罗某让其想办法。其通过殷某,以支付开票费的方式, 购买了被告单位粕宁公司发票,并附带银行承兑汇票等用于公司作帐。

12、证人殷某的证言笔录,证实系常州金铸铖物资有限公司经营者。2013年11月, 东申公司王某请其帮忙开具发票,后通过一个叫王玉芳的山西人,从被告单位粕宁公司购买 了上述发票。

乐税网( / )邮箱: Jiufu@

3、2013年4月至2014年4月期间,被告单位粕宁公司在与常州市亚清铸造厂(以下 简称亚清铸造厂)、无锡市青龙山管件有限公司(以下简称青龙山公司)无实际业务往来情 况下,收取发票金额9.8%的开票费,向亚清铸造厂、青龙山公司虚开增值税专用发票19份, 票面金额合计人民币1675552.7元,税款合计人民币243456.36元。

取保候审申请书

取保候审申请书申请人:xx律师,北京市x x x律师事务所律师,系犯罪嫌疑人xxx的辩护人。

联系电话:xxxxxxxx申请事项为虚开增值税专用发票罪犯罪嫌疑人xxx申请取保候审。

事实与理由犯罪嫌疑人xxx因虚开增值税专用发票罪,于2024年x x月x x x日被北京市公安局xxx分局刑事拘留,目前其被羁押于xx区看守所。

申请人系其辩护人,综合其犯罪情节、认罪态度及其可能判处的刑期,申请人认为其符合《中华人民共和国刑事诉讼法》第六十七条取保候审的条件,现依法为其提出取保候审申请:1、xxxx到案之后如实供述,积极配合公安机关侦办此案。

到案后,xxxx积极配合公安机关侦办此案,第一时间如实向公安机关作出供述,并无任何隐瞒。

申请人认为,xxxx在本案之中可以认定为“如实供述”。

2、xxx没有犯罪前科,是初犯。

根据申请人向xxxx家属了解的情况,xxxx本人一贯表现良好,并未有任何前科劣迹及不良记录,在之前的工作生活中,一直遵纪守法,一贯表现良好,对其采取取保候审不致于产生社会危害性。

3、xxxx认罪态度良好,让家属补缴税款,现已补缴完毕。

申请人在会见xxx时,其明确表示愿意就虚开增值税专用发票罪进行认罪。

并让家属尽快补缴税款,2024年xx月31日,家属已经就涉嫌虚开的发票补缴完毕。

4、xxxx身体欠佳,不适合长期关押。

xxxx身体不好,曾经患有肾癌,做过左侧肾的摘除手术,现在仍然需要吃中药调理。

其身体不适合长期关押,恳请予以取保候审,不予关押。

嫌疑人xxx家属愿意缴纳保证金或提供保证人(家属姓名xxx,电话xxxxxxx )。

保证人保证做到随时向执行机关报告嫌疑人的情况,并且保证做到:遵守法律;随传随到;不干扰证人作证;不毁灭伪造证据;不离开指定区域。

请求贵局予以审查批准。

申请人:2024年月日。

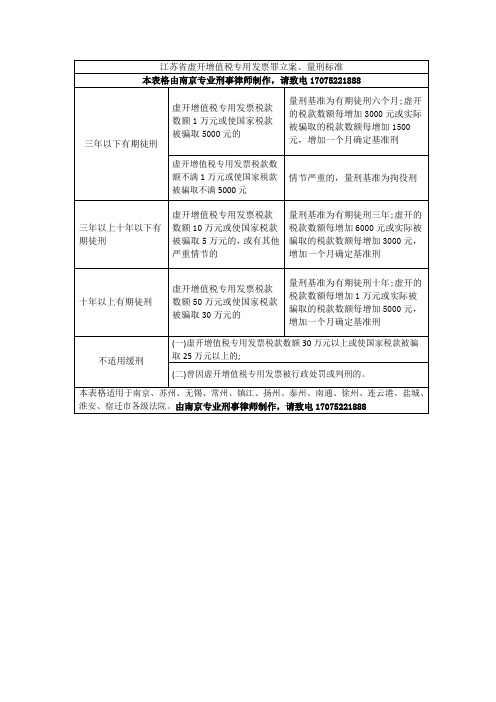

江苏省南京市虚开增值税专用发票罪立案、量刑标准

三年以下有期徒刑

虚开增值税专用发票税款数额1万元或使国家税款被骗取5000元的

量刑基准为有期徒刑六个月;虚开的税款数额每增加3000元或实际被骗取的税款数额每增加1500元,增加一个月确定基准刑

虚开增值税专用发票税款数额不满1万元或使国家税款被骗取不满5000元

量刑基准为有期徒刑十年;虚开的税款数额每增加1万元或实际被骗取的税款数额每增加5000元,增加一个月确定基准刑

不适用缓刑

(一)虚开增值税专用发票税款数额30万元以上或使国家税款被骗取25万元以上的;

(二)曾因虚开增值税专用发票被行政处罚或判刑的。

本表格适用于南京、苏州、无锡、常州、镇江、扬州、泰州、南通、徐州、连云港、盐城、淮安、宿迁市各级法院。由南京专业刑事律师制作,请致电17075221888

情节严重的,量刑基准为拘役刑

三年以上十年以下有期徒刑

虚开增值税专用发票税款数额10万元或使国家税款被骗取5万元的,或有其他严重情节的

量刑基准为有期徒刑三年;虚开的税款数额每增加6000元或实际被骗取的税款数额每增加3000元,增加一个月确定基准刑

十年以上有期徒刑

虚开增值税专用发票税款数额50万元或使国家税款被骗取30万元的

被告人刘某犯虚开增值税专用发票、用于抵扣税款发票罪一案一审刑

乐税智库文档司法案例策划 乐税网被告人刘某犯虚开增值税专用发票、用于抵扣税款发票罪一案一审刑事判决书【标 签】虚开增值税专用发票,抵扣税款发票罪【案 由】刑事案由【法 院】基层法院【地 域】河南省【裁判时间】2015-12-11【审判程序】一审【裁判单位】睢县人民法院【文书种类】判决书 当事人信息: 公诉机关睢县人民检察院。

被告人刘某,农民。

因涉嫌虚开用于抵扣税款发票罪于2014年3月17日被睢县人民检察院决定不起诉。

涉嫌虚开用于抵扣税款发票罪于2015年2月3日被睢县公安局取保候审,于2015年11月13日被本院取保候审。

审理经过: 睢县人民检察院以睢检刑诉(2015)276号起诉书指控被告人刘某犯虚开增值税专用发票、用于抵扣税款发票罪,于2015年11月21日向本院提起公诉。

本院依法组成合议庭,适用简易程序,于2015年12月10日公开开庭审理了本案。

睢县人民检察院指派检察员肖敏出庭支持公诉,被告人刘某到庭参加了诉讼。

现已审理终结。

一审请求情况: 睢县人民检察院指控,2012年3月21日至2013年2月21日,被告人刘某作为睢县宏达运输有限公司的法定代表人,在没有真实运输业务的情况下,向河南友年制衣有限公司虚开公路、内河货物运输业统一发票34份,运费金额676450.01元,河南友年制衣有限公司抵扣税额47351.5元。

2013年9月至2014年5月,被告人刘某在没有真实运输业务的情况下,向广州益邦物流公司虚开增值税专用发票8份,运费金额480635.23元,税额为52869.88元。

案发后,被告人刘某将非法获利52015.5元退至睢县公安局。

2015年7月10日,商丘市国家税务局稽查局对睢县宏达运输有限公司作出罚款23万元的行政处罚决定,2015年7月14日睢县宏达运输有限公司已将罚款全部缴纳。

一审答辩情况: 上述事实,被告人刘某在开庭审理过程中亦无异议,并有书证-被告人刘某户籍证明、前科查询证明、睢县人民检察院睢检刑不诉(2014)4号不起诉决定书、公路、内河货物运输业统一发票(抵扣联)、商丘市国家税务局行政处罚决定书、增值税专用发票、中华人民共和国税收缴款书(税务收现专用);证人李某、刘某的证言等证据证实,足以认定。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

江苏精英律师网刑事专家律师庄荣华,办理刑事案件,应当善于从证据中寻找突破口,从对刑事证据体系的要求出发,组织庭审的攻防并提交有质量和份量的辩护意见。

庄律师从事刑事辩护工作以来,为众多重大刑事案件犯罪嫌疑人、被告人进行了辩护,其中大量案件经庄律师的成功辩护被分别撤销案件、不起诉、判处无罪、死刑改判、重罪改轻罪以及缓刑、免予刑事处罚。

南京市公安局白下分局

取保候审决定书

白公经保字【2012】犯罪嫌疑人戴某,性别:女,年龄66岁,住址:江苏南京市白下区,单位及职业:省略。

我局正在侦查南京白下区XX实业投资有限公司虚开增值税专用发票用于骗取出口退税,抵扣税款发票案,因犯罪嫌疑人不致发生社会危险性,根据《中华人民共和国刑事诉讼法》第五十一条之规定,决定对其取保候审,期限从2012年3月29日起算。

犯罪嫌疑人应当接受保证人XXX的监督/交纳保证金零元。

在取保候审期间,被取保候审人应当遵守下列规定:

一、未经执行机关批准不得离开所居住的市、县;二、在传

讯的时候及时到案;三、不得以任何形式干扰证人作证;四、不得毁灭、伪造证据或者串供。

犯罪嫌疑人在取保候审期间违反上述规定,已交纳保证金的,没

收保证金,并且区别情形,责令犯罪嫌疑人具结悔过,重新交纳保证金、提出保证人或者监视居住、予以逮捕。

二0一二年三月二十九日虚开增值税专用发票罪量刑标准与司法解释[释义]

构成本罪,必须具有虚开增值税专用发票或非增值税发票的专用发票的行为。

[刑法条文]

第二百零五条虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

有前款行为骗取国家税款,数额特别巨大,情节特别严重,给国家利益造成特别重大损失的,处无期徒刑或者死刑,并处没收财产。

单位犯本条规定之罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑。

虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票,是指有为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开行为之一的。

第二百零八条第二款非法购买增值税专用发票或者购买伪造的增

值税专用发票又虚开或者出售的,分别依照本法第二百零五条、第二百零六条、第二百零七条的规定定罪处罚。

第二百一十二条犯本节第二百零一条至第二百零五条规定之罪,被判处罚金、没收财产的,在执行前,应当先由税务机关追缴税款和所骗取的出口退税款。

[相关司法解释]

最高人民法院《关于适用(全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定)的若于问题的解释》(1996.10。

17 法发〔1996〕30号)

为正确执行《全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定》(以下简称《决定》)。

依法惩治虚开、伪造和非法出售增值税专用发票和其他发票犯罪,现就适用《决定》的若于具体问题解释如下:

五、根据《决定》第五条规定,虚开用于骗取出口退税、抵扣税款的其他发票的,构成虚开专用发票罪,依照《决定》第一条的规定处罚。

“用于骗取出口退税、抵扣税款的其他发票”是指可以用于申请出口退税、抵扣税款的非增值税专用发票,如运输发票、废旧物品收购发票、农业产品收购发票等。

六、根据《决定》第六条规定,伪造、擅自制造或者出售伪造、擅自制造的可以用于骗取出口退税、抵扣税款的其他发票的,构成非法制造专用发票罪或出售非法制造的专用发票罪。

伪造、擅自制造或者出售伪造、擅自制造的可以用于骗取出口退税、抵扣税款的其他发票50份以上的,应当依法定罪处罚;伪造、擅自制造或者出售伪造、擅自制造的可以用于骗取出口退税、抵扣税款的其他发票200份以上的,属于“数量巨大”;伪造、擅自制造或者出售伪造、擅自制造的可以用于骗取出口退税、抵扣税款的其他发票1000份以上的,属于“数量特别巨大”。

虚开税款数额50万元以上的,属于“虚开的税款数额巨大”。

具有下列情形之一的,属于“有其他特别严重情节”:(1)因虚开增值税

专用发票致使国家税款被骗取30万元以上的;(2)虚开的税款数额接近巨大并有其他严重情节的;(3)具有其他特别严重情节的。

利用虚开的增值税专用发票实际抵扣税款或者骗取出口退税100万元以上的,属于“骗取国家税款数额特别巨大”;造成国家税款损失50万元以上并且在侦查终结前仍无法追回的,属于“给国家利益造成特别重大损失”。

利用虚开的增值税专用发票骗取国家税款数额特别巨大、给国家利益造成特别重大损失,为“情节特别严重”的基本内容。

虚开增值税专用发票犯罪分子与骗取税款犯罪分子均应当对虚开

的税款数额和实际骗取的国家税款数额承担刑事责任。

利用虚开的增值税专用发票抵扣税款或者骗取出口退税的,应当依照(决定》第一条的规定定罪处罚;以其他手段骗取国家税款的,仍应依照《全国人民代表大会常务委员会关于惩治偷税、抗税犯罪的补充规定》的有关规定定罪处罚。