永续盘存制和实地盘点制的区别

盘存两种方法

企业确定存货的实物数量有两种方法,一种是实地盘存制,一种是永续盘存制.

一、实地盘存制

“实地盘存制”又称“定期盘存制”,是指企业平时只在账簿中登记存货的增加数,不记减少数,期末根据清点所得的实存数,计算本期存货的减少数。

二、永续盘点制

“永续盘存制”又称“账面盘点制”,是指企业设置各种有数量有金额的存货明细账,根据有关出入库凭证,逐日逐笔登记材料、产品、商品等的收发领退数量和金额,随时结出账面结存数量和金额。

采用永续盘存制,可以随时掌握各种存货的收发、结存情况,有利于存货的各项管理。

为了核对存货账面记录,永续盘存制亦要求进行存货的实物盘点。

盘点可定期不定期进行,通常在生产经营活动的间隙盘点。

会计年度终了,应进行一次全面的盘点清查,并编制盘点表,保证账物相符,如有不符应及时查明原因并及时处理。

在我国实际中,存货的核算一般采用永续盘存制。

但不论采用何种方法,前后期应保持一致。

计算公式:期末结存=期初结存+本期增加-本期减少

相同点:

都属于存货的盘存制度,都需要在期末实地盘点

不同:

(1)账面记录不同:永续盘存制增加、减少都要记录,实地盘存制只记录增加;

(2)销售成本确定方法不同:永续盘存制随时可根据账面记录计算出销售成本,实地盘存制只能在期末通过盘点倒推出本期销售成本;

(3)盘点的目的不同:永续盘存制是为了保证账实相符,实地盘存制是为了确定期末存货的数量,从而倒推出销售成本;

(4)适用范围不同:永续盘存制适用范围广,实地盘存制一般只适用于品种多、价值低、交易频繁的商品存货。

实地盘存制的程序与优缺点,永续盘存制的程序与优缺点

采用这种方法,要按每一存货的品种,规 格设置明细账,逐步或逐日登记每一存货的 收、发、结存数量,有时还要登记金额。

2、永续盘存制与存货的账簿组织 • 按存货的品种和规格开设总账和明细账

• 如果经营的商品种类太多,还可以在总 账和明细账之间按商品的类别开设二级 账

• 商品流通企业举例 • 两账合一

6月30日企业购买办公用品1690元,开出支票一 张,持票人尚未到银行办理进账手续(企已付)。

银行存款余额调节表

2000年6月30日

企业银行存款余 215400 银行对账单余额 219620 额

加:银行已收 减:银行已付

调节后余额

8100 加:企业已收 2450 减:企业已付 221050 调节后余额

4、永续盘存制的优缺点:

●优点:有利于加强对存货的管理和控 制。

●缺点:明细核算工作量大,核算成本 较高。

账面:期初 + 本期增 - 本期减=期末 记录 存货 加存货 少存货 存货

调整

调

整

后

差额

相

核对

等

实地盘点 :

期末 存货

账面: 期初 + 本期增 - 期末 = 本期减

记录 存货 加存货 存货 少存货

2)盘亏 借:待处理财产损溢─待处理非流动资产损溢

累计折旧 贷:固定资产 借:营业外支出 贷:待处理财产损溢─待处理非流动资产损 溢

2、存货盘盈

1)盘盈 借:原材料 贷:待处理财产损溢 —待处理流动资产损溢

借:待处理财产损溢 -待处理流动资产损溢

贷:管理费用 2)盘亏

借:待处理财产损溢 -待处理流动资产Байду номын сангаас溢

【税会实务】旅游、饮食服务企业存货的盘存制度

我们只分享有价值的知识点,本文由梁老师精心收编,大家可以下载下来好好看看!

【税会实务】旅游、饮食服务企业存货的盘存制度

旅游、饮食服务企业确定期末存货数量的盘存制度有两种:实地盘存制和永续盘存制。

(一)实地盘存制实地盘存制也称定期盘存制,是指存货的明细账平时只登记存货的增加数,不登记减少数,会计期末通过对全部存货进行实地盘点,确定出期末存货的结存数量,然后分别乘以各项存货的单价,计算出期末存货的总金额,最后倒轧本期已耗用或已销售存货的成本。

故也称“以存计耗”或“以存计销”。

采用这种方法:

本期耗用或销货成本=期初存成本+本期购货成本-期末存货成本采用实地盘存制,可以简化存货的日常核算工作,但由于平时领用原材料不入账,因此,从账面上看不出原材料的领用和结存情况;而且采用“以存计耗”的结果,势必将可能存在的原材料的损耗、差错和短缺等,全部隐没在本期原材料的耗用成本中,容易责任不清,成本不真实,造成损失浪费,不利于加强对库存原材料的管理、控制和监督,因此,这种方法只适用于品种多、价值低、收发频繁、损耗大、数量不稳定的存货,如鲜活商品等。

(二)永续盘存制

永续盘存制亦称账面盘存制,是指平时逐笔登记存货明细账中收、发、存的数量,并随时结出账面结存数的一种盘存制度。

旅游、饮食服务企业采用永续盘存制,一方面可以随时反映存货的增减变动与结存情况,有利于加强对存货的核算与管理;另一方面,可以及时发现和解决存货短缺毁损等现象,有利于保护存货的安全与完整。

当然,采用这种方法,工作量较大。

24 【会计知识链接】实地盘存制和永续盘存制的区别

可随时 计算确 定结存 存货数

量

永续盘存制:每收到或 发出一笔材料,立即记

账,并结出余额

A平时只登记存货增加 数,不登记存货减少数

实地盘存制

D本月发出数=月初结 存数+本月增加数-月 末盘点结存数

B月末时,通过 实地盘点确认结 存数

会计科目:冷冻鱼

库存商品明细账

C月末时,计算 确实定物本计月量发单金位额:公斤

2012 凭

年

证

月日 号

摘 要

借

方贷

数 单 金额 数量 单

价

价

方 借余

额

或

金 贷 数量 单 金 价

数

量

额

额

61 5

结存 购入 400 12 4 800

借 200 10 2 000

18

购入 200 15 3 000

借 800 11.25 9 000

合Байду номын сангаас

600

5 800

计

580

6525

220

2475

【会计知识链接】

实地盘存制和永续盘存制的区别

实地盘存制和永续盘存制的区别

永续盘存制与实地盘存制的区别主要表现在以下两个方面:

1、两者对各项财产物资在账簿中登记的方法不同永续盘存制平 时对各项财产物资的增加数和减少数都要根据会计凭证在有关 的账簿中进行连续的登记,并随时在账簿中结算出各项财产物 资的账面结存数;实地盘存制平时只对各项财产物资的增加数 根据会计凭证记入有关账户,而不登记减少数,月末根据实地 盘点的各项财产物资的实际结存数,计算出本期减少数,并记 入有关账簿。

实地盘存制与永续盘存制的区别

实地盘存制与永续盘存制的区别

实地盘存制

优点:简化存货的日常核算工作,但家大了期末的工作量。

缺点:一是不能随时反映存货收入、和结存的动态,不便于管理人员掌握情况;二是容易掩盖存货管理中存在的自然和人为的损失。

由于倒计成本,使非正常销售或耗用的存货损失、差错,甚至偷盗等原因所引起的短缺,去部计入了发出存货的成本只内,掩盖了仓库管理上的接转成本。

实地盘存制的实用性较差,仅适用用于那些价值低、品种杂、进出频繁的材料物资或商品(饭店多用此法,因为根据实际情况别无选择)

永续盘存制

优点:有利于加强对存货的管理。

在各种存货的明细记录中,可以随时反映每一种存货收入、发出和结存的动态。

通过帐簿记录中的帐面结存数,结合不定期的实地盘点,将实际盘存数与帐存数相核对,可以查明溢余或短缺的原因;通过帐簿记录还可以随时反映存货是否过多或不足,以便即使合理地组织货源,加速资金周转。

缺点是存货明细记录的工作量较大,存货品种规格繁多的企业更是如此。

现企业基本都用此法,还没见过哪个企业用实地盘存制的。

(1)账簿登记方法不同

实地盘存制:在帐上不可以随时反映其数量,金额;

永续存盘制:在帐上可以随时反映其数量,金额

(2)财产清查的目的不同。

永续盘存制下财产清查的目的是为了与帐簿记录进行核对;

实地盘存制下财产清查的目的是计算期末财产的结存数。

财产物资的盘存制度

二、实地盘存制

● 实地盘存制,不同于永续盘存制。采用这种方法,平时只根据会计凭证在账簿中登记 财产物资的增加数,不登记减少数,到月末,对各项财产物资进行盘点,根据实地盘 点所确定的实存数,倒挤出本月各项财产物资的减少数,并据以登记有关账簿的一种 方法。本期减少数的计算公式如下:

本期减少金额 期初账面结存金额 本期增加金额-期末存货金额

期末存货金额 期末存货盘点数量存货单价

谢谢观看账面盘存制,是指通过账簿记录连续反映各项财产物资增减变化及结 存情况的方法。采用这种方法,平时对各项财产物资的增加数和减少数,都要根据会 计凭证连续记入有关账簿,并且随时结出账面余额。可根据下列公式结出账面余额:

期末账面结存金额 期初账面结存金额 本期增加金额 本期减少金额

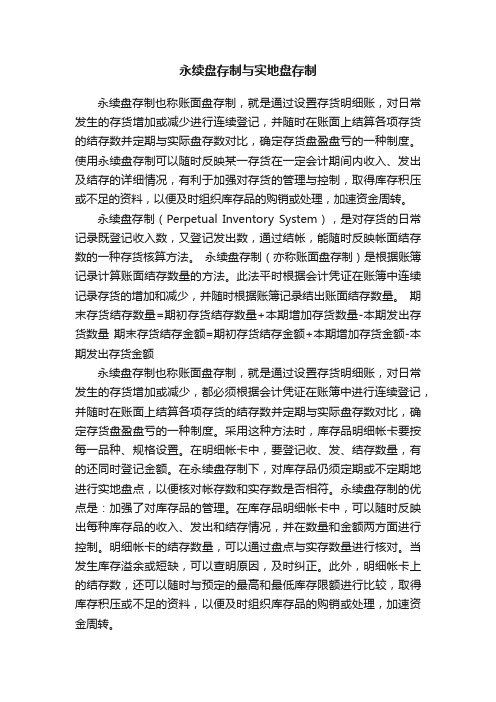

永续盘存制与实地盘存制

永续盘存制与实地盘存制永续盘存制也称账面盘存制,就是通过设置存货明细账,对日常发生的存货增加或减少进行连续登记,并随时在账面上结算各项存货的结存数并定期与实际盘存数对比,确定存货盘盈盘亏的一种制度。

使用永续盘存制可以随时反映某一存货在一定会计期间内收入、发出及结存的详细情况,有利于加强对存货的管理与控制,取得库存积压或不足的资料,以便及时组织库存品的购销或处理,加速资金周转。

永续盘存制(Perpetual Inventory System),是对存货的日常记录既登记收入数,又登记发出数,通过结帐,能随时反映帐面结存数的一种存货核算方法。

永续盘存制(亦称账面盘存制)是根据账簿记录计算账面结存数量的方法。

此法平时根据会计凭证在账簿中连续记录存货的增加和减少,并随时根据账簿记录结出账面结存数量。

期末存货结存数量=期初存货结存数量+本期增加存货数量-本期发出存货数量期末存货结存金额=期初存货结存金额+本期增加存货金额-本期发出存货金额永续盘存制也称账面盘存制,就是通过设置存货明细账,对日常发生的存货增加或减少,都必须根据会计凭证在账簿中进行连续登记,并随时在账面上结算各项存货的结存数并定期与实际盘存数对比,确定存货盘盈盘亏的一种制度。

采用这种方法时,库存品明细帐卡要按每一品种、规格设置。

在明细帐卡中,要登记收、发、结存数量,有的还同时登记金额。

在永续盘存制下,对库存品仍须定期或不定期地进行实地盘点,以便核对帐存数和实存数是否相符。

永续盘存制的优点是:加强了对库存品的管理。

在库存品明细帐卡中,可以随时反映出每种库存品的收入、发出和结存情况,并在数量和金额两方面进行控制。

明细帐卡的结存数量,可以通过盘点与实存数量进行核对。

当发生库存溢余或短缺,可以查明原因,及时纠正。

此外,明细帐卡上的结存数,还可以随时与预定的最高和最低库存限额进行比较,取得库存积压或不足的资料,以便及时组织库存品的购销或处理,加速资金周转。

【精品】永续盘存制和实地盘点制的区别

永续盘存制和实地盘点制的区别永续盘存制和实地盘点制的区别库存在账面上是这么做的:首先,有一个上期结转的库存,包括库存明细项目名称、数量、单位、金额。

由于存货类别不同,计量单位也不尽相同,有可能有米、条、公斤、吨、台、套等等。

其次,本期入库,按实际采购或生产的入库单数量入账,按采购成本或核算出来的产成品生产成本金额入账。

永续盘存法下:本期减少数,按本期领料单及其他出库单等登记的出库数量入账。

单价如果采用一次加权平均法(常用方法),采用(期初结存金额+本期入库金额)/(期初结存数量+本期入库数量)计算单价(1)后,用减少数量*单价算出减少金额账面期末库存数量=期初库存数量+本期入库数量-本期减少数量盘点后,账面期末库存数量与实际盘存数量乘以上述计算的加权平均单价后,先转入待处理财产损益,再做调整。

将账面与实盘差异转入待处理财产损益后:期末库存数量=实际盘存数量;期末库存金额大致等于期末库存数量*(1)中计算出来的单价(实际入账用期初结存金额+本期入库金额-本期减少金额计算,因为可能会有尾差)。

实地盘存制下:先盘存,后做本期减少的账务处理本期减少数量=期初库存数量+本期入库数量-期末库存数量本期减少金额=期初库存金额+本期入库金额-期末库存金额期末库存金额=期末库存数量*(1)中计算出来的单价账务处理根据实际业务发生内容做账。

一般为:销售成本结转:借:主营业务成本贷:库存商品生产成本领用:借:生产成本贷:原材料等等。

金额单位为元,数量要输入各库存明细后,方能确定单位。

各库存明细汇总为结转掉的库存数量。

资料] 某企业甲材料期初结存数量为1 000件,单价50元,本期发生下列经济业务:1.购进甲材料800件,单价55元。

以银行存款支付全部款项。

2.购进甲材料1 200件,单价54元。

以银行存款支付全部款项。

3.发出甲材料1 200件,用于产品生产。

4.购进甲材料1 500件,单价58元。

以银行存款支付全部款项。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

永续盘存制和实地盘点制的区别

库存在账面上是这么做的:

首先,有一个上期结转的库存,包括库存明细项目名称、数量、单

位、金额。

由于存货类别不同,计量单位也不尽相同,有可能有米、条、公斤、吨、台、套等等。

其次,本期入库,按实际采购或生产的入库单数量入账,按采购成

本或核算出来的产成品生产成本金额入账。

永续盘存法下:

本期减少数,按本期领料单及其他出库单等登记的出库数量入账。

单价如果采用一次加权平均法(常用方法),采用(期初结存金额+本期入库金额)/(期初结存数量+本期入库数量)计算单价(1)后,用减少数量*单价算出减少金额

账面期末库存数量=期初库存数量+本期入库数量-本期减少数量

盘点后,账面期末库存数量与实际盘存数量乘以上述计算的加权平

均单价后,先转入待处理财产损益,再做调整。

将账面与实盘差异转入待处理财产损益后:期末库存数量=实际盘存数量;期末库存金额大致等于期末库存数量*(1)中计算出来的单价(实际入账用期初结存金额+本期入库金额-本期减少金额计算,因为可能会有尾差)。

实地盘存制下:

先盘存,后做本期减少的账务处理

本期减少数量=期初库存数量+本期入库数量-期末库存数量

本期减少金额=期初库存金额+本期入库金额-期末库存金额

期末库存金额=期末库存数量*(1)中计算出来的单价

账务处理根据实际业务发生内容做账。

一般为:

销售成本结转:

借:主营业务成本

贷:库存商品

生产成本领用:

借:生产成本

贷:原材料

等等。

金额单位为元,数量要输入各库存明细后,方能确定单位。

各库存明细汇总为结转掉的库存数量。

资料]某企业甲材料期初结存数量为1 000 件,单价50元,本期发生下列经济业务:

1.购进甲材料800件,单价55 元。

以银行存款支付全部款项。

2.购进甲材料1 200件,单价54 元。

以银行存款支付全部款项。

3.发出甲材料1 200件,用于产品生产。

4.购进甲材料1 500件,单价58 元。

以银行存款支付全部款项。

5.发出甲材料2 000件,用于产品生产。

[要求]

1.分别按照永续盘存制和实地盘存制编制购进和发出的会计分录(不通过“材料采购”账户)。

2.根据上述资料采用先进先出法计算永续盘存制下发出材料成本。

一、永续盘存制(采用先进先出法计算发出材料成本):

1、借:原材料——甲材料44000

应交税费——应交增值税(进项税额)7 480

贷:银行存款51480

2、借:原材料——甲材料64800

应交税费——应交增值税(进项税额)11 016

贷:银行存款75816

3、50×1 000+55×200=61 000(元)

借:生产成本61000

贷:原材料——甲材料61 000 4、借:原材料——甲材料87000

应交税费——应交增值税(进项税额)14 790

贷:银行存款101790

5、55×600+54×1200+58×200=109400(元)

借:生产成本109400

贷:原材料——甲材料109 400

二、实地盘存制(采用先进先出法计算发出材料成本):

1、借:原材料——甲材料44000

应交税费——应交增值税(进项税额)7 480

贷:银行存款51480

2、借:原材料——甲材料64800

应交税费——应交增值税(进项税额)11 016

贷:银行存款75816

3、借:原材料——甲材料87000

应交税费——应交增值税(进项税额)14 790

贷:银行存款101790

4、发出材料数量:1000+800+1200+1500-1300=3 200(件)

发出材料金额:50×1000+55×800+54×1200+58×200=170 400(元)

借:生产成本170400

贷:原材料——甲材料170 400

1.资料:已知某商品流通企业2007年4 月某商品存货的购,销,存

情况如下表所示,企业发出存货的计价方法采用全月一次加权平均法。

日期摘要数量(件)单位金额(元)实地盘存制永续盘存制

4 月1 日4 月

5 日4 月

6 日期初结余

购进

销售

200 10 20002000

500 11 55005500

600 13 78007800

4 月10日购进4 月15日购进4 月22日销售4 月28日购进700 9 63006300 700 8.

5 59505950 130013 1690016900 200 12 24002400

本期销售收入=

本期购货成本=

本期可供销售商品成本合计=

本期销售成本(月末实地盘存数量为398 件)= 本期销售毛利=

要求:分别采用永续盘存制和实地盘存制,计算填列上表中的数字(加权平均单位成本计算精确到分)。

本期销售收入=7800+16900=24700(元)

本期购货成本=5500+6 300+5950+2400=20150(元)

本期可供销售商品成本合计=2 000+20150=22150(元)

本期销售成本(永续盘存制)=22150/(200+500+700+700+200)×(600+1300)=18 297

本期销售成本(实地盘存制)=22150-22 150/(200+500+700+700+200)×398=18 317.26

(月末实地盘存数量为398件)

本期销售毛利(永续盘存制)=24 700-18297=6403(元)

本期销售毛利(实地盘存制)=24 700-18317.26=6382.74(元)。