加工贸易方式解析(进料加工、来料加工、一般贸易)

一般贸易出口与生产型出口简易的区别

一般贸易出口与生产型出口简易的区别“生产型出口多数都是加工贸易方式的出口,即来料加工,进料加工等。

”而“三来一补”是指来料加工、来件装配、来样加工和补偿贸易,其中来样加工不是加工贸易。

和进料加工是两码事。

加工贸易至少有四种:来料、进料、装配和协作生产。

如下:加工贸易,主要指对外加工装配、中小型补偿贸易和进料加工贸易。

发展加工贸易的好处是投资少,时间短,见效快,有利于充分利用我国丰富的劳动力资源,有利于扩大出口,增加外汇收入。

而通常所说的“三来一补”,指来料加工,来件装配、来样加工和中小型补偿贸易,其中来样加工不在加工贸易的范围内。

加工贸易是以加工为特征的再出口业务,其方式多种多样,常见的加工贸易方式有: 1.进料加工。

又叫以进养出,指用外汇购入国外的原材料、辅料,利用本国的技术、设备和劳力,加工成成品后,销往国外市场。

这类业务中,经营的企业以买主的身份与国外签订购买原材料的合同,又以卖主的身份签订成品的出口合同。

两个合同体现为两笔交易,它们都是以所有权转移为特征的货物买卖。

进料加工贸易要注意所加工的成品在国际市场上要有销路。

否则,进口原料外汇很难平衡,从这一点看进料加工要承担价格风险和成品的销售风险。

2.来料加工。

它通常是指加工一方由国外另一方提供原料、辅料和包装材料,按照双方商定的质量、规格、款式加工为成品,交给对方,自己收取加工费。

有的是全部由对方来料,有的是一部分由对方来料,一部分由加工方采用本国原料的辅料。

此外,有时对方只提出式样、规格等要求,而由加工方使用当地的原、辅料进行加工生产。

这种做法常被称为“来样加工”。

3.装配业务。

指由一方提供装配所需设备、技术和有关元件、零件,由另一方装配为成品后交货。

来料加工和来料装配业务包括两个贸易进程,一是进口原料,二是产品出口。

但这两个过程是同一笔贸易的两个方面,而不是两笔交易。

原材料的提供者和产品的接受者是同一家企业,交易双方不存在买卖关系,而是委托加工关系,加工一方赚取的是劳务费,因而这类贸易属于劳务贸易范畴。

加工贸易工作流进料来料

加工贸易工作流进料来料 The pony was revised in January 2021加工贸易工作流(进料、来料)加工贸易方式是指除一般贸易方式外,利用外资以加工生产、装配为内容的贸易方式。

常见的加工贸易方式有来料加工、进料加工、补偿贸易等。

1.来料加工:是指由外商提供全部或部分原材料(主料)、辅料、零部件、元器件、配套件和包装物料,必要时还提供设备,由我方加工企业按外商的要求进行加工装配,成品交外商销售,我方收取工缴费,外商提供作价设备价款,我方用工缴费偿还的贸易形式。

这一加工方式也可采用灵活做法,我方与同一外商同时签订原辅料进口合同和成品出口合同,我方工厂按外商要求进行加工,进口原辅料进口合同和出口成品各作各价,但进口原辅料我方不付外商价款,当成品返销外商后,我方收取成品出口值与外商来料进口值之间的差价,这种方式不动用外汇,也不对开信用证,称为“各作各价对口合同”来料加工。

外商提供原材料,我方加工成品,称“来料加工”;外商提供零部件,我方组装成品,称“来件装配”;两者统称为来料加工装配。

来料加工装配进口的料件属海关保税货物。

2.进料加工:是指我国有关经营单位用外汇购买进口的原料、材料、辅料、元器件、零配件、配套件和包装物料加工成成品或半成品后再外销出口的贸易方式。

3.进料加工与来料加工的区别来料加工进口的料件由外商提供,我方不支付外汇;进料加工是我方经营单位用外汇购买进口料件;来料加工装配进口的料件及加工的成品,所有权属外商;进料加工进口的料件,所有权属我方经营单位;来料加工装配中,我方按合同要求进行加工,赚取工缴费,盈亏由外商承担;进料加工中,我方经营单位则自负盈亏、自担风险;来料加工装配,进口与出口有密切的内在联系,是连在一起的一笔交易;进料加工进口与出口为两笔交易,且都是以货物所有权转移为特征。

加工贸易合同登记备案(1)申请合同备案。

报关员应在对外签订的来料加工合同自批准之日起1个月内持下列单证向海关申请办理合同登记备案手续。

来料加工与一般贸易

1.一般贸易:直接出口,货物生产的原材料为:本国+进口(无需备案+进口增值税+关税);2.进料加工:先备案,在出口,货物生产的原材料为:本国+进口(需备案+保证金+进口增值税+关税),退税程序多了一项,手册核销;3.来料加工:备案,进料,生产,出口,核销手册。

税务只申报收入,无退税。

进料加工和来料加工都属于加工贸易,属于海关监管类,进料加工进口需要付材料款,出口收取成品费用,料件所有权属于进口企业,进口免征关税和增值税。

来料加工是进口不需付汇,出口只收取加工费,但是进口和出口的外商必须是同一家,也是免征进口关税和增值税,出口不退税。

需要在进口前办理备案手续,出口全部完成后办理核销手续。

一般贸易,手续要简单的多,直接办理进口手续,但是要交关税和增值税。

监管也不一样,加工贸易海关监管比较严格。

一般贸易是从国外进口外国的产品,或者用国内的原料/料件生产成品出口。

一般贸易下的出口,原料不需要动用外汇,产品出口挣得外汇。

收取的外汇是货款。

正常交纳关税。

进料加工要用外汇从国外采购原料/料件,生产成品后出口到国外。

收取的外汇是货款。

进口料件和出口成品两个环节都正常交纳关税。

进料加工进口和出口的国外客户可能是同一客户,也可能是不同的客户。

来料加工是对于同一国外客户而言。

由国外客户免费提供料件,在国内加工成成品后出口至该国外客户。

收取的外汇仅是加工费。

料件进口时保税(暂时免关税,如该料件未能生产成品是出口,必须补关税),出口后核销。

(加工贸易有点复杂)工业企业加工贸易(进料加工来料加工)和一般贸易进出口会计核算方法一、购进货物的会计核算1、采购国内原材料(1)价款和运杂费入采购成本借:物资采购应交税金——应交增值税(进项税额)贷:银行存款(应付账款)(2)对可抵扣的运费金额按7%计算进项税额借:应交税金——应交增值税(进项税额)贷:物资采购(3)原材料入库借:原材料贷:物资采购2、进口原材料(1)报关进口,出口企业应根据进口合约规定,凭全套进口单证,作:借:物资采购——进料加工(**材料名称)贷:应付外汇账款(银行存款)支付直接费用借:物资采购——进料加工(**材料)贷:银行存款货到口岸时,计算应纳进口关税或消费税借:物资采购——进料加工(**材料名称)贷:应交税金——应交进口关税——应交进口消费税(2)缴纳进口料件的税金,出口企业应根据海关出具的完税凭证借:应交税金——应交进口关税——应交进口消费税——应交增值税(进项税额)贷:银行存款对按税法规定,不需缴纳进口关税、增值税的企业,不作应缴税金的上述会计分录。

来料加工与进料加工两种进出口加工贸易方式综合对比

来料加工与进料加工两种进出口加工贸易方式综合对比在对外贸易中,进料和来料是加工贸易的两种主要经营方式,出口货物分别享受退(免)税与免税政策,由于贸易方式与税收政策密切相关,是进料还是来料,是退税还是免税,税负低是主要影响因素。

进料加工与来料加工的区别一是贸易。

进料加工是出口企业用外汇从国外购进原材料,经生产加工后复出口的一种贸易方式;而来料加工是由外商提供一定的原材料或技术设备,出口企业根据要求进行加工装配,将成品出口收取加工费的一种贸易方式。

二是风险。

进料加工使用外汇占用周转资金,承担着出口货物质量与国外销售的风险;来料加工不占用资金,也不考虑销售存在的风险。

三是物权。

进料加工拥有产品的所有权,出口企业与外商是买入与卖出的交易关系。

来料加工不拥有产品的所有权,出口企业与外商之间是受托与委托的协议关系。

四是税收。

进料加工自营或委托代理出口的货物生产企业增值税执行“免、抵、退”税办法,其应税消费品免征消费税。

外贸企业增值税执行“免、退”税办法,其应税消费品退还消费税。

来料加工出口货物实行免征增值税、消费税办法,加工企业取得的工缴费收入免征增值税、消费税,出口货物所耗用国内原料支付的进项税额不得抵扣,转入生产成本,其国内配套的原材料已征税款也不予退税。

税收政策比较与分析在加工贸易中,进口料件的占比、征退税率之差的大小以及出口价格的高低,都会影响出口企业对进料还是来料加工方式的选择,在同等条件下,看点就是税负的差异(不考虑所得税因素)。

(一)征、退税率之差的大小按照税法规定,外销收入乘以征、退税率之差的积要计入主营业务成本,如果在外销收入一定的前提下,征、退税率之差越大,出口企业所要承担的成本税负就越高。

例如:某生产型出口企业A为国外客商B加工一批货物,进口保税料件组成计税换算为人民币的价格为2000万元,加工后复出口的货物换算为人民币的总价格为3500万元(单证收齐)。

假设货物全部出口无内销发生,其加工所耗国内购进的料件及其他费用进项税额为70万元人民币,增值税适用税率为17%,出口退税率为13%,试分析出口企业选择进料还是来料加工较为合适。

来料加工、进料加工,一般贸易谁能带来更大收益。

1、来料加工、进料加工,一般贸易谁能带来更大收益。

星期一,****海关加工贸易备案科的一位同志打电话问我,来料加工和进料加工在税收上有什么不同的政策,大家都有这样的常识,海关,税务向来都是各扫门前雪,就是同属海关,备案也绝对不回答核销的问题,刚接电话觉得蹊跷,原来是因为来料加工今年的备案增幅太过异常了,他们希望能够找到权威的合理的解释。

据上海当地媒体的报道,去年第一季度,浦东企业受规避出口退税政策调整的影响,一般贸易比例下降,来料加工贸易剧增。

一季度来料加工11.6亿美元,同比增长1.7倍,数据表明:出口退税率与一般贸易出口成本呈负相关效应。

按现行政策,我国对出口产品实行出口退税时,针对不同的贸易方式,采取不同的退(负)税管理办法。

1、对一般贸易、进料加工出口的货物,我国实行的是“免、抵、退”税收政策,“免”是指出口自产货物免征本环节增值税,“抵”出口耗用的国内进项抵顶内销的应纳税额,“退”出口耗用的国内进项抵顶内销的应纳税额,未抵顶完的部分予以退税。

2、对来料加工实行的是“免税不退税”的税收政策,出口货物所含的进项税额不予抵扣和退税。

而不同贸易方式采用不同退税管理办法,对生产型出口企业的影响是不同的。

首先明确两个概念:1、出口退税退什么,出口退税:退的是出口货物在国内生产和流转环节已经交纳的增值税,消费税,如果出口的是属于免税的商品:混合饲料,是不能退税的,所以,在跟很多外企老总探讨退税时,由于语言等等原因,他们往往错误的认为,如果征17,退13的商品,我出口100,就应按13,退税额==出口销售额x退税率,这种认识是错误的,如果企业出口100万商品,国内采购的原辅材料,水电燃油,未能索取到1分钱的专用发票,请问他能不能退税,----不能2、退多少:是不是把所有的进项都退给你。

也不是:明确了出口退税的概念,我们接着说出口退税的计算。

尽管免抵退有5步计算公式,这五步公式能够现场列示的企业我想不会太多,因为现在上免抵退操作系统以后,电脑已经代替了人脑,每个月的汇总表计算是自动生成的,少去了人工计算,使得对于免抵退的计算的理解更加不够深刻。

加工贸易和一般贸易的区别主要在哪些方面

Humans cannot create opportunities, but they can seize those opportunities that have already appeared.勤学乐施积极进取(页眉可删)加工贸易和一般贸易的区别主要在哪些方面导读:一般贸易指单边输入关境或单边输出关境的进出口贸易方式,其交易的货物是企业单边售定的正常贸易的进出口货物。

一般贸易进出口货物是海关监管货物的一种。

加工贸易,是指经营企业进口全部或者部分原辅材料、零部件、元器件、包装物料(以下简称料件),经加工或者装配后,将制成品复出口的经营活动,包括来料加工和进料加工。

?一、加工贸易和一般贸易的区别主要在哪些方面一般贸易指单边输入关境或单边输出关境的进出口贸易方式,其交易的货物是企业单边售定的正常贸易的进出口货物。

一般贸易进出口货物是海关监管货物的一种。

《海关法》规定,货物或运输工具进出境时,其收发货人或其代理人必须向进出境口岸海关请求申报,交验规定的证件和单据,接受海关人员对其所报货物和运输工具的查验,依法缴纳海关关税和其他由海关代征的税款,然后才能由海关批准货物和运输工具的放行。

加工贸易,是指经营企业进口全部或者部分原辅材料、零部件、元器件、包装物料(以下简称料件),经加工或者装配后,将制成品复出口的经营活动,包括来料加工和进料加工。

来料加工,是指进口料件由境外企业提供,经营企业不需要付汇进口,按照境外企业的要求进行加工或者装配,只收取加工费,制成品由境外企业销售的经营活动。

进料加工,是指进口料件由经营企业付汇进口,制成品由经营企业外销出口的经营活动。

二、加工贸易的方式有哪些1、进料加工。

又叫以进养出,指用外汇购入国外的原材料、辅料,利用本国的技术、设备和劳力,加工成成品后,销往国外市场。

这类业务中,经营的企业以买主的身份与国外签订购买原材料的合同,又以卖主的身份签订成品的出口合同。

2、来料加工。

一般贸易与进料对口的比较

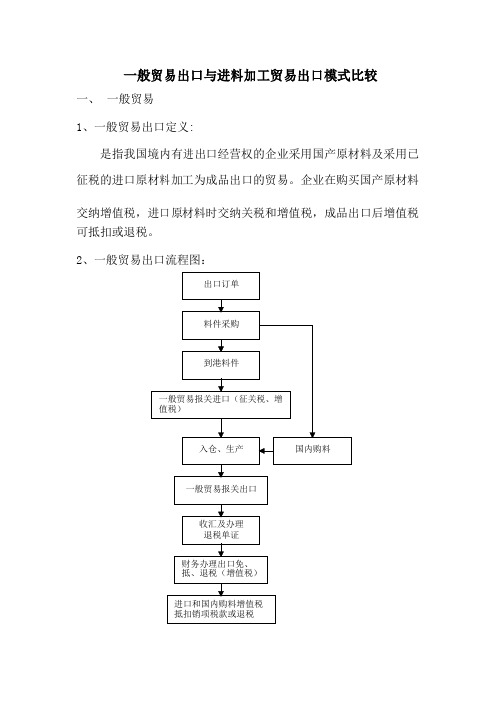

一般贸易出口与进料加工贸易出口模式比较一、一般贸易1、一般贸易出口定义:是指我国境内有进出口经营权的企业采用国产原材料及采用已征税的进口原材料加工为成品出口的贸易。

企业在购买国产原材料交纳增值税,进口原材料时交纳关税和增值税,成品出口后增值税可抵扣或退税。

2、一般贸易出口流程图:二、进料加工1、进料加工出口的定义:经外经贸、海关批准及备案从境外保税进口全部或大部分原材料(部分原材料可在国内采购和使用一般贸易征税进口的原材料),经加工或装配后,制成品复出口的经营活动,包括来料加工和进料加工。

料件进口、成品出口时都不用交纳关税和增值税,但前提是进口的物料是以最终出口为目的。

2、进料加工的注意事项:(1)加工贸易保税进口的原材料及产成品属海关监管货物,有严格的管理要求,不能擅自内销、变卖、抵押、处置,否则即属违法行为,严重的以走私罪论处。

(2)加工贸易进口的原材料不允许用在一般贸易出口和内销产品的生产。

(3)经保税进口的物料经检验发现质量问题需退回供应商的需向海关申请退运,正式报关出口后经香港退回给供应商,如供应商是在国内设厂的可直接在国内换货,前提是供应商必须先补货,后取回不良品。

(4)生产过程中产生的坏料、抛料、呆料、不良成品和半成品,都需要入回公司保税物料仓,经向海关申请经批准后补进口许可证和补征关税增值税后才能报废清理和在国内销售;如在国内补税的成本高于清理收入,则最好选择退港后处理,可避免交税。

(5)进行加工贸易的企业其主要加工装配工序必须在本企业内完成,不能发外加工,辅助工序经海关批准后才能发外加工。

3、国内转厂国内转厂是加工贸易中的一个环节,是海关为了降低企业物流成本(即减少俗称的物料“境外一日游”)开展的一种保税物料监管方式。

具体为开展加工贸易的企业保税进口全部或大部分原辅材料加工为制成品后不直接出口至境外,而是经海关批准后在国内转入下一个同样开展加工贸易的企业,作为转入企业的原材料继续加工装配成最终成品出口。

一般贸易和加工贸易区别

一般贸易和加工贸易区别与一般贸易相比,好处在于:全额保税,就是说进口的东西不用缴一分钱的税收,包括关税和增值税。

加工贸易也有退税,加工过程中所使用的国产料件是可以退税的。

但加工贸易商品必须全部复出口,做核销。

相比一般贸易,加工贸易的海关监管方式也严格的多,复杂的多。

加工贸易与一般贸易的最大区别就是进口时加工贸易不用交关税和增值税,一般贸易就得交了,其次加工贸易还分来料,进料,辅料,常见的就是这三种,其中来料加工贸易出口不收汇,由国外客户免费提供原材料,买方只负现加工,收取加工费,加工完成品后,再返回卖方,进料就是出口可以收汇,是国内出口单位自筹资金购进原材料加工成品也口。

一般贸易的话就没有限制了,正常进出都可以,出口收汇,进口交关税,付汇1、什么是加工贸易 ?加工贸易是指经营企业进口全部或部分原辅材料、零部件、元器件、包装物料(以下简称料件),经加工或装配后,将制成品复出口的经营活动,包括来料加工和进料加工。

加工贸易制度的基本环节是:备案→进口→加工→出口→核销。

2、什么是加工贸易货物?加工贸易货物是指加工贸易项下的进口料件、加工成品以及加工过程中产生的边角料、残次品、副产品等。

加工贸易货物不得抵押、质押、留置。

3、什么是来料加工贸易?来料加工贸易是指进口料件由境外企业免费提供,经营企业不需要付汇进口,按照境外企业的要求进行加工或者装配,只收取加工费,制成品由境外企业销售的经营活动。

4、什么是进料加工贸易?进料加工贸易是指进口料件由经营企业付汇进口,制成品由经营企业外销出口的经营活动。

进料加工包括对口合同进料加工和非对口合同进料加工。

5、进料加工与来料加工的区别是什么?进料加工经营企业付汇购买进口料件,来料加工则是由外商免费提供进口料件,不占用我方外汇;进料加工经营企业拥有料件和产品的所有权,自定生产、自定销售、自负盈亏、自担风险,而来料加工经营企业不拥有料件和产品的所有权,只收取加工费,不参与利润分配,不承担经济风险。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

二、機器設備進口/復出口/復進口之流程管理:

伍、保稅原料/半成品/成品之核算重點:

一、直材在BOM表中,其投料前有重量、產出後無重量,或投料前重量 大於產出後重量,系統必須定義生產製程中每一成品圖號所需耗料 之核算基礎。

五、海關核查報表: (一)銷貨管理報表範例: 1.銷貨及原料明細:如範例1-1 2.銷貨及所需原料名稱統計:如範例1-2 3.銷貨所需進口料件(商品編號、商品名稱)彙總統計:如範例1-3 4.銷貨─出口成品(商品編號、商品名稱)彙總統計:如範例1-4 (二)原料分類統計表:如範例1-5

範例1-1:

A

國內採購

(100) (不含稅)

比較「留抵稅額」 (當期應納稅額) 「免抵退稅額」

誰小就退誰

因退稅率降低而轉入成本 (損失) = (出口-保稅) x 損失退稅率

境外

出口 100%

(400)

• 留抵稅額

免:出口收入免稅 抵:沒有內銷 (銷項) 退:[100x17%]-[(400-200)x(17%-13%)]

中國大陸加工貿易保稅 現況解析

海關:

(1)可以抓人的官方單位 (除公安局外)

(2)刑事責任

外商在中國從事貿易...

1.一般貿易:完稅 (貿易公司、工廠)

2.加工貿易:保稅 (工廠)

來料: 只賺代工費用

委託代工的境外企業 無償提供進口原物料

免稅不退稅

手冊

進料: 賺差價利潤

自行採購所有料件 免、抵、退

二、非BOM表中間接材料/化學材料,在製品/材質/體積/製程等不同狀 況,系統亦應定義每一成品圖號所需耗料的核算基礎。

三、在製程進行前、進行中因直材/間材/化材短缺,或客戶設計變更, 系統亦應定義直材/間材/化材改用代用材料,以核算每一成品圖號 實際耗用直材/間材/化材之用量。

四、如何厘清奉核內銷、報廢時「繳稅單價」之基礎: 企業奉核內銷、報廢時,系統亦能區分國產原料、進口保稅原料 (若無法區分則會被視同進口保稅原料),其進口保稅原料要能對應 到內銷/報廢成品或半成品實際耗用的那一批合同手冊與國外進口 發票號之“進口單價”,此“進口單價”乃為繳稅基礎,反之,則 繳稅進口單價,乃以海關認定之單價,或每一批合同手冊屬此商品 名稱最高的單價為核算繳稅基礎(例:空運進口與海運進口,其單 價差距亦大)。

冊備案」 向稅務機關提供「進料加工手冊」複

印件 當月退稅軟件申報「生產企業進料加

工進口料件申報明細表」

外商在中國從事貿易 ─ 出口

貿易

採用

方式 「轉廠」出口

收匯 核銷

使用

享受

手冊 出口退稅

一般 貿易

來

加料

工

貿 易

進 料

(只收取加工費)

(免抵退) (免稅不退稅)

(免抵退)

進料加工/來料加工 保稅現況解析

二、人才培訓: (一)高等教育單位國貿、企管、工管、資管科系。 (二)高等教育單位中高階人才養成班。 (三)相關公協會舉辦研討會、發表會。 (四)企業內部在職訓練。

放映結束,如果覺得本文對你有幫助, 請點擊下面,支持一下我們,謝謝!

1、樂美雅

免、出口貨物免征銷售增值稅 抵、外銷/結轉時,其出口成品所耗用國產原料可抵稅。 退、出口貨物可辦理退稅:

免抵退稅額=出口貨物離岸價格x人民幣牌告匯率x退稅率 ─ 免抵退稅額抵減額

免抵退稅額抵減額=免稅購進原料價格x出口貨物退稅率

參、進料/來料加工貿易登記手冊內容:

成品歸併示意圖

肆、企業保稅範圍:

記錄保稅料件的使用

外商在中國從事貿易 ─ 進口

貿易 付匯 繳納進口 使用 方式 核銷 關稅、增值稅 手冊

辦理出口退稅 前置手續

一般 貿易

來 料

加 工 貿 易進

料

海關「來料加工進口料件報關單」 + 海關「來料加工登記手冊」

退稅機關「來料加工貿易免稅證明」

海關「進口加工登記手冊」 退稅軟件申報「生產企業進料加工手

關鍵:三帳一致

手冊 (關務帳) 實物 (倉庫帳) 財務報表 (財務帳)

負責部門不同, 容易導致不一致

難!

1. 不良率過高及浪費 廠務 2. 內外銷篡料 故意、發錯 3. 保稅料件缺失,偷盜、私賣 4. 帳務處理錯誤 5. 海關核定單耗過低

計算出口退稅─ (1) 100%出口

(200) 保稅料件

工廠

進項 無法退稅轉入成本的損失 =9

• 免抵退稅額

(400-200)x13%=26

比較9和26 出口退稅=9

計算出口退稅─ (2) 部份內銷

(200) 保稅料件

國內採購 (100)

(不含稅)

境外

• 留抵稅額

免:出口收入免稅

抵:50x17%=8.5

工廠

出口

退:[100x17%]-[(400-200)x(17%-13%)]-8.5 = 0.5

(三)企業進口原料追蹤:

企業專用進口原料名稱(國外出口發票品名),均可對應每一本登記手冊已生產成 品(外銷、內銷、結轉、成品庫存……)、未生產成品(各個製造生產線、外注加工 工程、原料庫存、半成品庫存……)及生產報廢(原料報廢、半成品報廢、成品報 廢……)等明細資料與匯總統計報表。

陸、保稅貨物帳務:

大

綱

壹、企業保稅型態區分: 貳、中國大陸對外商企業(獨資/合資)進料加工管理: 參、進料/來料加工貿易登記手冊內容: 肆、企業保稅範圍: 伍、保稅原料/半成品/成品之核算重點: 陸、保稅貨物帳款處理: 柒、中國大陸保稅人才需求與培訓:

壹、企業保稅型態區分:

一、進料加工企業 二、來料加工企業

貳、中國大陸對外商企業(獨資/合資)進料加工管理要旨:

A

(400)

• 免抵退稅額

(400-200)x13%=26

內銷50 (不含稅)

比較0.5和26 出口退稅 = 0.5

陸、中國大陸保稅人才需求與培訓:

一、人才需求: (一)保稅、關務、進出口中高階管理、作業人才(含中國大陸高考報關 証照合格專業人員)。 (二)企業營運與策略規劃中高階管理、作業人才。

九、全程追蹤管理作業: (一)登記手冊追蹤:

每一本登記手冊均可對應已生產成品(外銷、內銷、結轉、成品庫存……)、未生 產成品(各個製造生產線、外注工工程、原料庫存、半成品庫存……)及生產報廢 (原料報廢、半成品報廢、成品報廢……)等明細資料與匯總統計報表。

(二)手冊進口料件追蹤:

登記手冊專用商品編品編號、商品名稱均可對應每一本登記手冊已生產成品(外銷、 內銷、結轉、成品庫存……)、未生產成品(各個製造生產線、外注加工工程、原 料庫存、半成品庫存……)及生產報廢(原料報廢、半成品報廢、成品報廢……)等 明細資料與匯總統計報表。

範例1-2:

範例1-3: 範例1-4:

範例1-5:

六、進口保稅儲存區(入庫/出庫/存量)管理: (一)手冊進口料件: (二)企業進口原料:

七、成品、半成品倉庫(入庫/出庫/存量)管理: (一)手冊出口成品匯總 (二)手冊進口料件匯總 (三)企業進口原料匯總

八、現場報廢集散地(入庫/出庫/存量)管理: (一)手冊出口成品匯總 (二)手冊進口料件匯總 (三)企業進口原料匯總