煤炭行业研究框架分析

我国煤炭行业企业进入影响因素分析——基于面板数据模型的实证分析

我国煤炭行业企业进入影响因素分析——基于面板数据模型的实证分析作者:葛伟来源:《科技创新与生产力》 2013年第12期葛伟(北京方迪经济发展研究院,北京 100120)摘要:利用2006—2011年度,27个省的煤炭开采业的面板数据,对煤炭行业进入退出的影响因素进行深入分析。

结果显示,一方面预期利润率、产业销售增长率等成为影响煤炭产业进入退出的市场性因素,另一方面地方税收比重等行政性因素的干预导致煤炭企业出现过度进入的非理性行为。

研究表明要防止煤炭行业产能过剩,推动落后产能淘汰,既要注意进入退出中的市场性因素,也要注意行政壁垒问题。

关键词:煤炭企业;面板数据;煤炭开采业中图分类号:F224 文献标志码:A DOI:10.3969/j.issn.1674-9146.2013.12.021我国煤炭行业产能增长过快,产业发展方式粗放,产业集约化程度低,淘汰落后产能任务艰巨。

国家一直在推进淘汰落后产能和企业重组,但收效甚微,迫切需要深入分析煤炭产业的进入退出的影响因素。

进入与退出问题一直是产业组织经济学所关注的核心问题,最早于20世纪70年代,国外学者首先从经验层面尝试解决。

其中最具代表性的学者是加拿大人Orr,此后Orr模型成为进入退出问题研究的经典模型[1]。

文献[2]基于Orr经典模型对于我国工业企业的市场进入壁垒和产业绩效进行考察,结论表明中国工业企业的进入对以销售额、产业利润率和固定资本需求量并不敏感。

文献[3]首次使用误差修正模型(VEC)提出了一个研究企业进入与行业利润率之间双向动态关系的模型框架。

文献[4-5]采用面板模型,分别从行业和地区等层面对我国制造业、服务业的进入退出影响因素进行了实证检验,结论表明,虽然企业预期收益会促进企业的进入,但是行政性的壁垒仍然会阻碍它的进入。

上述的实证研究多集中于制造业和服务业,对基础性能源行业的进入退出问题研究几乎没有涉及。

文章将采用Orr模型和面板数据分析方法,以我国煤炭开采业这一能源性产业为例进行实证分析,揭示过度进入的影响因素,从而为中国能源行业乃至其他资源性产业的振兴和发展提出政策建议。

目前我国煤炭行业的特点及发展路径浅析

目前我国煤炭行业的特点及发展路径浅析“黄金十年,煤炭盛宴;寒冬四年,哀鸿遍野。

”其中乐与苦,唯有期间身处其中者,才能深切感受。

痛定思痛,企业唯有适应环境,才能在周期低谷中生存下来,赢得可持续发展的可能。

煤炭企业需要深入思考行业特点及发展趋势,结合自身特点,选择适合自己的发展路径。

行业特点我国经济已由高速增长阶段转向高质量发展阶段。

目前产业发展总体特点:“传统产业多、新兴产业少”、“资源型产业多、高附加值产业少”、“劳动密集型产业多、科技密集型产业少”。

这也是企业考虑自身发展战略时的一个重要信息输入。

我国工业发展阶段。

目前我国工业发展水平处于煤炭经济向石油经济转化阶段,石油产品在国民经济运行中所占比例越来越高,但煤炭资源在我国能源结构中仍占据着重要地位。

我国能源结构。

我国是“富煤、贫油、少气”的国家,这决定了煤炭将在一次性能源生产和消费中占据主导地位。

世界已经进入油气时代,而我国还是煤炭时代。

我国能源发展趋势。

是从强调能源供应和增长速度,转向注重提高效率、节能、绿色低碳和低排放。

煤炭行业是指以开采煤炭资源为主的一个产业,它是国家能源的主要来源之一,也是国家经济的重要支柱之一。

煤炭在我国能源的主导地位不会改变。

虽然比重呈现缓慢下降态势,但煤炭在我国能源市场的主导地位不会改变,目前国民经济的发展离不开煤炭。

煤炭行业高质量发展面临多重挑战。

新能源和清洁能源代替煤炭的步伐加快;煤炭需求增长趋势放缓;煤炭清洁高效利用迫在眉睫。

我国煤炭产业进入调整阶段。

2002-2013年,我国煤炭产业出入快速增长期,产量逐年提高,2013年煤炭产量达到历年最高值39.74亿吨;2014-2018年,煤炭产业进入调整期,产能过剩、环境困扰等一系列问题出现,产量整体处于波动下降趋势,期间年产量在35亿吨上下浮动;2018年,全国原煤累计产量35.50亿吨。

•中国煤炭产业不断“西迁”国家发改委和能源局发布了《煤炭工业发展“十三五”规划》,对中国煤炭开发布局也做出了规划:压缩东部、限制中部和东北、优化西部;即逐步压缩东部生产规模、从严控制中部和东北地区的接续煤矿建设、西部地区结合煤电和煤炭深加工项目用煤需要建设一体化煤矿。

中国煤炭市场结构分析----以山西煤炭重组为例

硕士学位论文THESIS OF MASTER DEGREE论文题目:中国煤炭市场结构分析----以山西煤炭重组为例(英文):The Analysis of China Coal Market StructureThe Case of Shanxi Coal Reorganization 作者:刘 博指导教师:李军林 教授2010 年 4 月 20 日论文题目:(中文) 中国煤炭市场结构分析 ----以山西煤炭重组为例(外文) The Analysis of China Coal Market StructureThe Case of Shanxi Coal Reorganization所在院、系、所: 经济学院专业名称:政治经济学指导教师姓名、职称: 李军林教授论文主题词:煤炭供给 资源整合 古诺模型学习期限: 2007年9月至2010年6月论文提交时间: 2010年4月20日独创性声明本人郑重声明:所呈交的论文是我个人在导师指导下进行的研究工作及取得的研究成果。

尽我所知,除了文中特别加以标注和致谢的地方外,论文中不包含其他人已经发表或撰写的研究成果,也不包含为获得中国人民大学或其他教育机构的学位或证书所使用过的材料。

与我一同工作的同志对本研究所做的任何贡献均已在论文中作了明确的说明并表示了谢意。

签名:刘博日期: 2010年4月16日关于论文使用授权的说明本人完全了解中国人民大学有关保留、使用学位论文的规定,即:学校有权保留送交论文的复印件,允许论文被查阅和借阅;学校可以公布论文的全部或部分内容,可以采用影印、缩印或其他复制手段保存论文。

签名:刘博导师签名:李军林日期: 2010.4摘 要煤炭产业是我国最重要的基础产业之一,在我国一次性能源生产和消费构成中占了大约70%。

我国多煤少油的自然能源格局决定了在未来很长一段时期内,煤炭的基础能源地位不会动摇。

我国目前是仅次于美国的第二大能源消费国,其能源消费占全球总量的10%,并且是世界第一大煤炭消费国。

兴业证券 煤炭行业研究框架

兴业证券煤炭行业研究框架标题:探索兴业证券煤炭行业研究框架:洞察挑战与机遇导语:煤炭是中国能源结构中不可或缺的重要组成部分,而兴业证券作为专业的金融机构,致力于为投资者提供有针对性的研究与指导。

本文拟探索兴业证券煤炭行业研究框架,以便更准确地把握煤炭行业的动态变化,为投资决策提供全面指导。

一、宏观环境分析在煤炭行业研究中,宏观环境的分析是至关重要的一环。

这包括国家政策、经济周期、资源供求关系等方面的因素。

通过审慎分析宏观环境,我们可以更好地把握煤炭行业的发展前景。

二、产业链分析煤炭行业的产业链十分复杂,涉及开采、煤制品加工、物流运输等多个环节。

我们要深入了解各个环节的特点和相关因素,掌握产业链中各个环节之间的关联关系,以便更好地评估行业风险和机遇。

三、企业财务分析深入了解煤炭行业中的各家企业的财务状况和经营表现,是我们研究的重要方向之一。

通过对企业的财务报表、盈利能力、资产负债表和现金流量等指标的分析,我们可以评估企业的竞争力和可持续发展能力,为投资者提供有针对性的股票投资建议。

四、行业竞争格局分析煤炭行业竞争格局的分析对于判断行业发展趋势和个股投资价值至关重要。

通过深入了解煤炭行业内主要企业的市场份额、技术优势、品牌影响力以及市场竞争策略等方面的情况,我们可以对行业的未来发展趋势做出相对准确的预测,并挖掘潜在的投资机会。

五、风险评估与监测煤炭行业中存在着各种内外部风险,如价格波动、环保政策、技术进步等。

我们需要全面了解这些风险,评估它们对煤炭行业发展和个股投资的影响,并密切监测风险的动态变化,及时调整投资策略。

结语:兴业证券煤炭行业研究框架的建立,旨在向投资者提供全面、有针对性的研究和指导。

通过深入研究宏观环境、产业链、企业财务、竞争格局和风险评估等方面的因素,我们将力求为投资者提供准确、及时和可靠的投资决策支持,以助其在煤炭行业中获取更多的投资机会,实现长期稳健收益。

我国煤炭产业发展政策的框架思路

l 煤 炭产 业 发展 政 策 的性 质 目标 和基 本原 则

从 产 业 政 策 的性 质 和 作 用 范 围 , 以将 其 分 为 2 可 类 ,)广 义 的产 业 政 策 。属 于政 府 的 规 制 , a 具有 共 性 ,

2 煤 炭 产 业 发 展 政 策 基 本 框 架 和 作 用 机 制

业促 进 3方 面 人 手 , 体 包 括 9个 方 面 , 业 布 局 政 具 产 策、 产业 结构政 策 、 产业 准入 政 策 、 产业 组 织政 策 、 场 市

政 策集合 。煤炭 产业 发展 政策 属于后 者 。 制定 煤炭产 业发 展政 策 的 目的就 在 于实 现政 府 对 煤 炭产业 的宏观 调控 、 行业 管 理 和产 业 促 进 , 以政 府 的

与贸易政 策 、 区 环 境保 护政 策 、 矿 安 全 生产 、 业 矿 煤 产 技 术政策 、 产业 保 障政策 。 这 9个方 面 的 政 策 构成 1 有 机 的 整 体 , 中产 个 其 业 布局政 策 与 产业 结 构 政 策 主 要 发 挥 宏 观 调 控 作 用 ; 产业 准入政 策 、 业 组 织 政 策 、 业 贸 易政 策 、 场 与 产 产 市

化工 、 材 、 易 等 多 个 领 域 。 因此 , 炭 产 业 政 策 也 建 贸 煤 更为复 杂 。根据 这 一 特 点 , 合 考 虑 我 国煤 炭 产 业 政 综 策和现状 及 存 在 的 问 题 、 炭产 业 发 展 趋 势 与 政 策 走 煤 向, 制定 煤炭 产业 政策应 该 从 宏观 调 控 、 行业 管 理 和产

基于哈佛分析框架的兖州煤业财务分析

一、背景分析首先我要分析公司的宏观环境情况,采用PEST分析法,从政治、经济、社会、技术四个小方面,分别对该公司所处的宏观环境进行分析。

我国国家能源局专门制定了符合我国煤炭企业的规划。

主要核心思想内容就是发展新型的清洁能源。

明确保护了我国基础能源的地位,同时也指明了煤炭企业发展的方向。

国家对煤炭企业越来越严格。

要求煤炭企业兼并重组的话,只能保留大型的煤炭企业,这样就决定了很高的环境要求。

针对十年政治环境基本不变化的历史来说,兖州煤业有限公司需要面对的更加复杂动态的政治环境。

煤炭行业的发展与经济周期在一定程度上存在滞后性。

例如,当国内消费被拉动的时候,耗煤企业占比较大的企业慢慢提速和扩张,在这种情况下,煤炭企业就会随着这些企业的提速和扩张而发展,虽然具有一定的滞后。

因此,现在政府也在做一些宏观调控,深化改革,使得中国经济软着陆。

对于环境保护这一块,煤炭的利用率低,环境污染问题就比较严重尤其是目前有一些小企业的存在,污染很严重。

数据显示,同样GDP水平情况下,我国能源消耗却是发达国家的好几倍,产出小、投入多、污染大是煤炭企业需要解决的重要问题。

虽然我国也在寻找清洁的替代能源,但是中国作为最大的发展中国家,煤炭是成本比较低的一次能源,这个需求短期不会降低。

兖州煤业有限公司在21世纪初进军澳大利亚市场,兖州煤业有限公司所使用的采煤方法主要由煤炭赋存的地质特点决定。

兖州煤业有限公司主要使用两种采煤方法:井工开采和露天开采,它的煤炭开采以及设备技术代表着中国煤炭行业已经超过国外水平。

只有不断地革新技术,才能获得长足的发展。

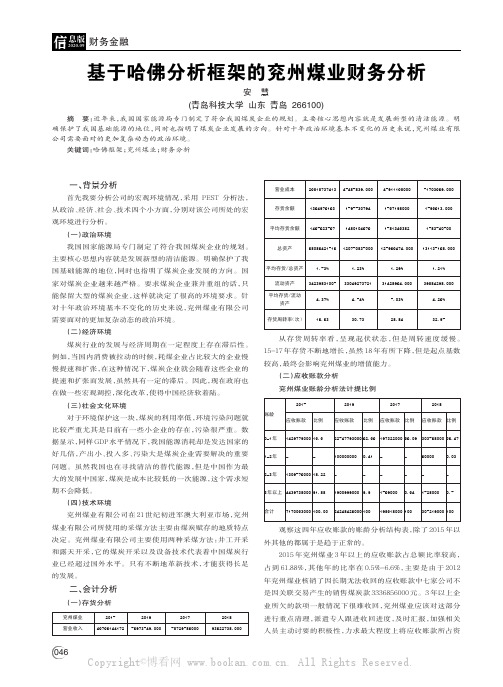

二、会计分析兖州煤业营业收入201549799144172201659673546.000201758726589000201863922738.000营业成本存货余额平均存货余额总资产平均存货/总资产流动资产平均存货/流动资产存货周转率(次)2981873741313946791931495923597980894215191.53%342368310054.37%19.9345485836.000156553076414801049791207508350001.23%330462737214.54%30.734561119800015971680001581349382125699474.0001.26%31428694.0005.03%28.8451703996.0001569913.0001583540500131135198.0001.21%36884268.0004.29%32.65从存货周转率看,呈现起伏状态,但是周转速度缓慢。

基于绿色全要素生产率测度中国煤炭企业绿色转型研究

一、引言煤炭在近代工业发展历程中被称为造福人类的“黑色金子”,有“工业粮食”的美誉。

然而,由于企业在生产经营过程中掠夺性获取资源并将产生的废物随意排放到生态环境中,导致当前企业面临着可持续发展与资源匮乏、环境保护间的严峻挑战,过去煤炭企业粗放型发展模式不再适应当前“绿水青山就是金山银山”的发展理念,中国煤炭企业要想在未来发展中占有优势地位,实现可持续发展,进行绿色转型是必然选择。

目前关于煤炭企业绿色转型的研究,大多是定性分析,少有定量研究,煤炭企业绿色转型效率如何还未有学者进行研究。

煤炭企业绿色转型的研究重点在于“绿色”二字,为了综合测度绿色转型程度,本文采用考虑环境污染因素的绿色全要素生产率(GTFP)对煤炭上市企业 2016-2021 年绿色转型效率进行度量。

二、研究方法(一)静态效率测算——超效率SBM 模型超效率SBM 模型可以计算出所有决策单元的效率值,对有效DMU 之间进行比较。

本文以每个煤炭上市企业作为一个DMU,假设每个企业由M 种投入,Q 种期望产出和K 种非期望产出 构成,在规模报酬不变的条件下,对企业i 在t 时期生产集合D V t(x i t,y i t,u i t)构建包含非期望产出的非径向、非角度SBM 方向性距离函数为:约束条件为:其中,s m x ,s q y 和s k n分别代表投入、期望、非期望产出的松弛变量,ωi t代表DMU 权重。

(二)动态效率测算——GML 指数基于SBM 的非径向非角度ML 指数可分解成技术效率和技术进步两个因子。

ML 指数如下:三、样本选取与变量说明(一)样本选取根据Wind 数据库中申万行业分类选取39家煤炭上市企业,剔除ST 企业,由于个别企业上市时间晚、本研究利用绿色全要素生产率衡量煤炭企业绿色转型效率,将环境污染因素纳入煤炭企业绿色全要素生产率研究框架中,分别采用包含非期望产出的超效率SBM 模型和ML 指数对 2016-2021 年中国煤炭企业绿色全要素生产率进行静态和动态分析,并对绿色全要素生产率变化进行分解分析。

“十四五”期间我国煤炭供需趋势分析

第53卷第5期煤炭工程COAL ENGINEERING Vol.53, No.5doi:10. 11799/ce202105036“十四五”期间我国煤炭供需趋势分析孙超,姜琳,袁广玉(应急管理部信息研究院,北京100029)摘要:为了分析“十四五”期间我国煤炭供需趋势,在结合煤炭供需量数据样本量小的特征 之上,利用相关向量机(RVM)算法,构建了基于RVM的煤炭供需预测模型,对我国“十四五”期间的煤炭供需量进行了预测。

研究结果表明,“十四五”期间我国煤炭产量及消费量仍处于稳步上 升阶段,煤矿企业安全生产仍是“十四五”期间的主抓问题,并从政府监管、企业风险防控及矿山 智能化建设三个方面提出了相关建议。

关键词:“十四五”;煤炭供需量;相关向量机;矿山智能化中图分类号:TD-05; F407. 21文献标识码:A文章编号:1671-0959(2021)05-0193-04Trend analysis of C hina's coal supply and demand during the 14th Five-Year PlanSUN Chao, JIANG Lin, YUANG Guang-yu(Information Institute and China Coal Information Institu te, Ministry of Em ergency Management ofthe People's Republic of C hina, Beijing 100029,C hina)A bstract:In order to analyze the trend of coal supply and demand in China during the 14th Five-Year Plan period, a coalsupply and demand prediction model based on RVM was constructed using the relevance vector machine ( RVM) algorithm, considering the small sample scale of coal supply and demand data. The coal supply and demand during the 14th Five-Year Plan period was forecasted. The research results show that during the “ 14th Five-Year Plan” period,China's coal production and consumption increases steadily. Coal mine safety production is still the main issue during the 14th Five-Year Plan period.And relevant suggestions are put forward from the perspectives of government supervision, enterprise risk control and coal mine intelligent construction.Keywords:the 14th Five-Year Plan;coal supply and demand;relevance vector machine (R V M); intelligentization of coal mine煤炭是我国经济的重要支撑,在我国能源结构 中占据重要地位。

我国煤炭开采行业PEST和SWOT分析

我国煤炭开采行业分析现在虽然煤炭的重要位置已被石油所代替,但在今后相当长的一段时间内, 由于石油的日渐枯竭,必然走向衰败,而煤炭因为储量巨大,加之科学技术的飞 速发展,煤炭汽化等新技术日趋成熟,并得到广泛应用,煤炭必将成为人类生产 生活中的无法替代的能源之一。

而煤炭开采是其中非常重要的一个环节。

类别 比例大型矿山 0.5% 中型矿山 1.5% 小型矿山 40.0% 小矿57.9% 煤炭生产矿山总数 26295图1:各种矿山占我国煤矿产量比重小矿,152大型矿山,138中型矿山,407小煤矿是指年生产能力 30万t 及以下的煤矿,包括基建、技改、资源整合及正常生产的各 类矿井,包括国有小煤矿和乡镇煤矿、私营煤矿。

由图1可以看出,在我国,小煤矿在整个煤炭开采中占据非常大的比例。

众所周知,我国的小煤矿有着很高的事故率,所以本文通过PEST 来分析我国小煤矿事故频发的原因。

1政治因素1. 1国家“关闭整顿、资源整合”政策 对小煤矿带来负面的影响国家“关闭整顿、资源整合”政策的固然很好 ,但由于地方政府执行上一刀切的现象严重 ,从而导致了煤矿经营者的短视行为。

特别是国家政策的不稳定,例如,贵州省1996年要求小煤矿最低产量要达到 5 000 t ,1998〜2000年则要求达到1万t ,到2001〜2006年的3万t ,再到要 求从2007年年底至2008年要达到 不安,一方面尽量减少安全和技术投入 超产。

同时,小煤矿刚刚进行技术改造8个月,其余1 /3的时间处于停产状态。

这些停产容易造成矿井被淹、严重问题,重新恢复并确保安全则需要投入很多 不到应有的维修,给煤矿恢复生产造成极大的安全隐患。

原来安全生产的煤矿在经过一定时 期的停产后也就变成生产不安全的煤矿了。

例如 ,在中共中央召开“十七大”期间,由于大多数小煤矿停产,在闭会恢复生产后,山西省10月22日、24日至28日每天都发生煤矿事故, 死亡人数多达40多人,这都是停产所带来的安全事故。

《2024年煤炭绿色物流系统构建与优化研究》范文

《煤炭绿色物流系统构建与优化研究》篇一摘要:本研究聚焦于煤炭行业中的绿色物流系统,以构建和优化为核心,通过对煤炭物流流程的深入分析,探讨如何实现煤炭物流的绿色化、高效化。

本文首先分析了煤炭物流的现状及存在的问题,接着提出了绿色物流系统的构建框架和优化策略,最后通过实证分析验证了所提策略的有效性。

一、引言随着社会对环境保护意识的提高,绿色物流成为物流行业发展的重要方向。

煤炭作为我国的主要能源之一,其物流系统的绿色化、高效化对于减少环境污染、提高资源利用效率具有重要意义。

因此,构建与优化煤炭绿色物流系统成为当前研究的热点问题。

二、煤炭物流现状及问题目前,煤炭物流存在诸多问题,如运输效率低下、环境污染严重、资源浪费等。

这些问题主要体现在以下几个方面:1. 运输方式落后:煤炭运输主要依靠公路和铁路,水路和管道运输比例较低,导致运输成本高、效率低。

2. 缺乏绿色物流理念:煤炭企业在物流过程中对环境保护重视程度不够,造成空气污染和水体污染。

3. 信息管理滞后:缺乏完善的信息管理系统,导致物流信息不透明、不共享,影响物流效率。

三、煤炭绿色物流系统构建框架针对上述问题,本文提出了煤炭绿色物流系统的构建框架。

该框架包括以下几个方面:1. 绿色运输:优化运输方式,提高运输效率,减少能源消耗和排放;发展多式联运,利用水路和管道运输优势;加强车辆维护,确保车辆尾气排放达标。

2. 绿色仓储:建设环保型仓库,减少土地占用;采用节能环保的仓储设备和技术;合理规划仓库布局,提高存储和装卸效率。

3. 绿色包装与回收:推广可循环使用的包装材料;建立包装回收体系,减少包装废弃物对环境的影响。

4. 信息管理系统:建立完善的信息管理系统,实现物流信息的实时共享和透明化;运用物联网、大数据等先进技术提高物流管理效率。

四、煤炭绿色物流系统优化策略在构建框架的基础上,本文提出了以下优化策略:1. 政策支持:政府应制定相关政策,鼓励和支持煤炭企业实施绿色物流改造;对采用绿色运输方式、节能环保设备和技术等给予税收优惠。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

煤炭行业的主要指标1——供给

煤炭产能增长来自固定资产投资的增长

投资 时间 2005 2006 2007 合计

煤炭行业投资 (亿元) 1143 1479 1805 4427.8

煤矿投资比重 80% 75% 60%

单位投资(元/吨) 400 400 400

投产时间 2008 2009 2010 合计

煤价始终是煤炭行业投资最重要的因素,因此煤

炭行业分析主要采取“自上而下”的投资思路, 研究行业的整体供求关系,以判断未来煤价走势。

价格背后隐藏的供给面和需求面的几个因素至关

重要: 供给面:煤炭行业投资及增速,关闭小煤矿情 况,铁路运输增长情况。 需求面:火电、钢铁、建材、化工四大行业的 产量增长情况。

三类库存的结构性变动反应的是供需某个环节出了问题或运输环节的

不匹配。

需要持续跟踪的公司变量

产量增长情况

资产注入的承诺、规划以及进展

公司煤价上涨情况 公司煤炭成本增量

煤炭企业成本主要包括材料、工资、折旧、政策性成本及其他,以业内

具有代表性的西山煤电为例,其材料、工资、折旧、政策性成本及其他 分别占原煤成本的18%、32%、6%、39%和5%。

产量:既有煤矿都是核定产能,产量数据不会发生变化。与公司沟通

后了解技改和新建煤矿何时投产,这个数据比较好取得。

价格:年底作盈利预测,需要假设第二年煤价上涨的数据,这个难度

比较大,所以业内分析师年底对第二年的盈利预测基本上不靠谱。年 内调整盈利预测一般是基于公司即将提价或提完价后。

成本:需要和公司详细沟通:主要了解人工成本、原材料成本增加情

各煤种产量及占比(单位:亿吨)

炼焦煤各煤种产量占比

煤炭行业的主要指标2——需求

我国是富煤国家,煤炭产量在一次能源生产总量中占比约为77%,消费量在

一次能源消费量中约占69%,在未来相当长的时间内,煤炭在我国能源生产 和消费结构中仍将占据主导地位。

煤炭产量及占比

煤炭消费量及占比

煤炭行业的主要指标2——需求

煤炭行业的主要指标5——库存

库存参考指标四个:整个社会库存、以及细分的煤矿库存、港口库存

和下游库存。对于每个库存,可看的两个数据:绝对数即库存数量, 相对数即库存天数。

一般整个社会库存天数以25天作为标准,煤矿库存6天、港口库存11

天、电力库存以15天作为供求平衡的标准,如果库存天数低于这个标 准,说明供求趋于紧张,如果库存天数高于这个标准,说明供求趋于 宽松。

由于煤炭行业历史上的成本不完全,国家正在出台各项政策完善煤炭成

本,如07年从山西开始征收的两费一金,未来有可能推向全国。

此外,资源税将从目前的从量征收改革为从价征收,我们测算按照4%的

标准征收,平均增加成本大约12元

主要投资逻辑

作为大宗商品的煤炭行业的最主要投资机会在于价格的上涨,价格趋

势最为重要!

判断机会的逻辑:最基本的是基于供求分析——推断煤价涨跌 如何提前发现

首先是煤炭的供求分析。

其次是看煤价的先行指标(前面提到的海运费、库存)。

还有,国家关于煤炭行业的供给政策变化(比如关闭小煤矿,资源整合

等等)。

业绩增长来源

业绩增长主要来源两个方面:价格、产量

价格上涨:这是行业性的机会,不过可以细化煤种,比如08年炼焦煤、

喷吹煤提价较多。单个企业基本上没有逆行业的提价能力。

产量增长

渐进式的产量增长——技改、新建。企业通过技改、新建煤矿实现产量

增长。这个是比较慢的。我把它归类为渐进式的增长。

爆发式的产量增长——资产注入。主要在于资产注入。煤炭行业基本上

都是小公司,大集团,都有资产注入实现整体上市的考虑。

业绩预测的主要假设

格走势 。

数据显示,秦皇岛库存超过800万吨,煤价将有下调压力。 海运费及下游产品价格与国内煤价走势的时间差约为2个月、1年。

BPI指数领先澳煤BJ价格6-8个月。

煤炭行业的主要指标4——价格

油价和煤价正相关:亚太区域市场上,煤价和油价高度相关,他们之

间的比较关系大约是1:1,即1吨煤价格=1桶油的价格

况。国家可能出台的政策性成本。这个在做盈利预测时,可以考虑进 去,也可以暂不考虑,今后在出台后调整盈利预测。

对业绩预测影响最大的变量排序 :价格-成本-产量

估值方法比较及买卖时机——P/E

煤炭行业估值目前以PE为主,这是属于进攻性的估值方法,也是业内

通用的方法。

在煤炭行业成本未完全化前,中外的PE比较的意义不大,但是如果考

煤炭基本概念

澳大利亚BJ指数:亚洲市场动力煤现货价格指数,它反映了煤炭买卖双方对现货动力 煤的合同价,发货港是澳大利亚纽卡斯特港,目的港不定,每周发布一次。它现在已 成为指导日澳煤炭价格谈判和现货谈判的重要参考价格依据。 无烟煤:煤化程度最高,含碳量高达90%—98%,含氢量较少,一般小于4%。外观呈黑 至钢灰色,因其光泽强,又称白煤。硬度高,主要生产氮肥和民用,少数电厂也用。 1/3焦煤:介于焦煤、肥煤与气煤之间的含中等或较高挥发分的强粘结性煤。单独炼焦 时,能生成强度较高的焦炭。 气肥煤:挥发分高、粘结性强的烟煤。单独炼焦时,能产生大量的煤气和胶质体,但 不能生成强度高的焦炭。 焦煤:是结焦性最好的炼焦煤,也称主焦煤。中等挥发分,一般大于18%—30%,大多 能单独炼焦。Y值一般大于12%—25%,主要是炼焦用。 气煤:是煤化程度最底的炼焦煤,干燥无灰基挥发分均大于30%,胶质层最大厚度大于 5—25mm,隔绝空气加热能产生大量煤气和焦油。主供炼焦,也作为动力煤和气化用煤。 煤质低灰低硫,可选性好,是我国炼焦煤中储量最多的一种。 肥煤:中等煤化程度的烟煤,高于气煤。挥发分一般为24%—40%,胶质层最大厚度大 于25mm,软化温度低,有很强的粘结能力,是配煤炼焦的重要成分。主要用于炼焦, 也作动力用煤。 褐煤:是煤化程度最低的煤,外观呈褐色或黑色,与烟煤最主要的区别是褐煤含有数 量不等的原生腐植酸,而烟煤不含。高水分高挥发分,低发热量低灰熔点,热稳定性 差,主要是发电和动力用煤。

煤炭行业的主要指标1——供给

铁路运输瓶颈制约有效供给增

加。十一五规划首次将我国煤 炭分为调入区、调出区和自给 区等三个区域。稳定调入区生 产规模,增加调出区开发规模, 适度开发自给区资源。

煤炭运输主要依靠铁路,铁路

运量占煤炭产量的50%左右。 未来主要煤炭运输线增量有限: 09年,大秦线增加至4亿吨后将 饱和;石太线09年增加运力 0.45亿吨,但只是把铁路瓶颈 东移,而且部分公路运输将转 向铁路,实际增加运力有限。

大的企业,定价能力不强;铁路运输,国家定价,企业没有定价权, 沿海运输则是完全市场化 。 替代产品:石油天然气价格较高,煤炭替代石油天然气成为趋势;新 能源价格较高,比例较少,不构成威胁 。 需求方:主要的电力、钢铁企业,其历史上的定价能力较强。但是随 着煤炭行业的垄断趋势增强和资源的紧张,下游基本上没有讨价还价 能力 。 产业竞争者:目前行业比较分散,处于完全竞争阶段。随着国家关闭 小煤矿,组建大型煤炭企业,垄断化和国有化趋势增强,行业竞争将 逐步过渡到多寡头竞争阶段 。

煤炭行业特征1——周期性特征

一般一个周期从下游的旺盛需求开始,拉动煤价上涨,然后随着新建煤矿的

大量投产,煤炭供给增加,加之宏观经济开始步入下滑阶段,煤炭行业一轮 周期宣告结束。 7年了,主要是由于国家大量关闭小煤矿后,整个周期延长。

从历史上看,大概是5-6年的一个完整周期。此轮上升周期从2002年开始已经

耗量的70%左右,未来我国经济的发展还将严重依赖于煤炭。

煤炭行业十一五规划将组建6~8个亿吨级煤炭企业和8-10个5000万吨

级的煤炭企业,关闭10000多个小煤矿,煤炭行业正在从小散乱的充 分竞争阶段过渡到多寡头垄断阶段,行业生命周期处于成熟期。

煤炭行业特征4——行业竞争结构

潜在入侵者:较少。 供给方:资源,国家定价,企业没有定价权;生产设备商,没有形成

国有地方煤矿产量占比最低,

未来将进一步降低

煤炭行业的主要指标1——供给

分煤种 2007年,在各煤炭种类中,无

烟煤、炼焦煤、一般烟煤和褐 煤产量分别为4.4亿吨、9.6亿 吨8.2亿吨和1.1亿吨。 虽然炼焦煤的产量及占比较大, 但是由于入洗率和洗选率不高, 炼焦精煤的产量只有原煤产量 的50%左右。另外,主焦煤和肥 精煤产量只占炼焦煤的23%和 11%(两者应该占焦炭原料的 50%左右),其他炼焦配煤无法 全部作为焦炭原料使用 。

预计新增产能(亿吨) 2.3 2.8 2.7 7.8

资料来源:招商证券

煤炭行业的主要指标1——供给

关闭小煤矿,影响产能增加 :

关停整合小煤矿是我国十一五

重要产业政策,“十一五”规 划要求,小型煤矿数量控制在1 万处,产量控制在7亿吨以内。

05-08年,已关闭小煤矿1万个

(剩余1.36万个)关闭产能2.6 亿吨。未来三年,预计关闭小 煤矿3600个,关闭产能1.08亿 吨。

煤炭行业的主要指标4——价格

煤价主要跟踪三个现货价格:坑口价、中转地价格、以及澳煤BJ的价格。 煤炭企业价格相对稳定 。 如何前瞻的预测一年一度的产运需衔接会上的煤炭价格调整呢?有两个

指标:国内现货价格和国际现货价格。

煤炭行业的主要指标4——价格

煤炭价格的前瞻性指标主要包括秦皇岛库存、海运费以及下游产品价

煤炭行业研究框架分析

大同证券 (2009.12.26)

核心内容

行业投资总体思路 煤炭基本概念 煤炭行业特征 煤炭行业的主要指标 需要持续跟踪的公司变量 主要投资逻辑 业绩增长来源 业绩预测的主要假设 估值方法比较及买卖时机 数据来源