领用原材料登记明细表

生产成本明细账如何登记

⽣产成本明细账如何登记

⽣产成本明细账的账页格式只有有借⽅发⽣额,那么⽣产成本的贷⽅发⽣额怎么填写呢?⽣产成本——辅助⽣产成本应当填在什么账上?是在⽣产成本账上还是九栏式的类似管理费⽤的账页上?下⾯就有店铺专业律师来给⼤家解答⼀下吧。

⽣产成本多栏式账设:原材料、⼯资、制造费⽤等。

领⽤原材料时:

借:⽣产成本200

贷:原材料200

分配⼯资

借:⽣产成本400

贷:应付职⼯薪酬400

转制造费⽤

借:⽣产成本400

贷:制造费⽤400

产成品设产品1、产品2,要做产品分配表之后作凭证,在表中把⽣产成本按产品名称分配好,

借:产成品

贷:⽣产成本

记账时按产品名称记账。

如果⽣产成本明细账的账页格式只有有借⽅发⽣额,⽣产成本的贷⽅发⽣额⽤红字写在相应的借⽅发⽣额栏⾥。

⽣产成本——辅助⽣产成本填在⽣产成本账上。

账簿按账页格式分为三栏式、多栏式和数量⾦额式,⽣产成本的明细账⼀般采⽤多栏式账页。

⼀般来说它是在借⽅分设多栏,根据实际需要设置诸如“原材料”“⼯资”“制造费⽤”等等明细项⽬,后⾯还有个贷⽅发⽣额栏,你注意看下有没有?如果确实没有的,发⽣贷⽅⾦额时可在借⽅⽤红字登记。

辅助⽣产成本明细账也是采⽤多栏式账页,如果不需要分设项⽬的话也可以采⽤三栏式,你说的“类似管理费⽤的账页”其实那就是多栏式账页。

以上便是为⼤家整理的相关知识,相信⼤家通过以上知识都已经有了⼤致的了解,如果您还遇到什么较为复杂的法律问题,欢迎登陆店铺进⾏律师在线咨询。

SAP-成本之核算方法、步骤、成本分析

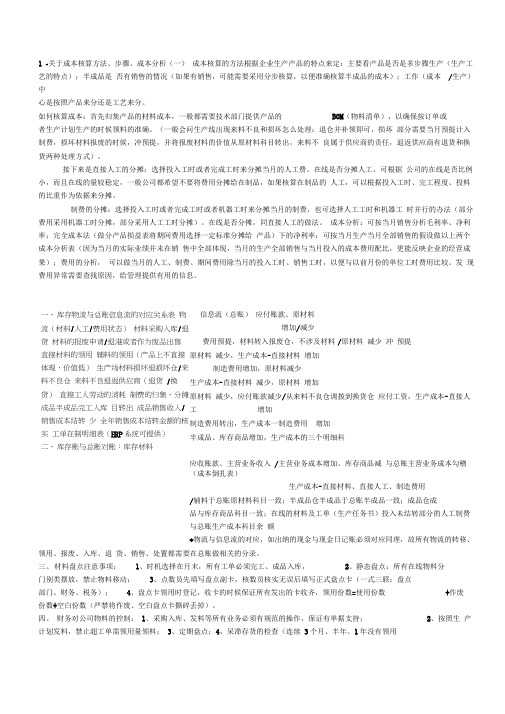

1 #关于成本核算方法、步骤、成本分析(一) 成本核算的方法根据企业生产产品的特点来定:主要看产品是否是多步骤生产(生产工艺的特点);半成品是 否有销售的情况(如果有销售,可能需要采用分步核算,以便准确核算半成品的成本);工作(成本 /生产)中心是按照产品来分还是工艺来分。

如何核算成本:首先归集产品的材料成本,一般都需要技术部门提供产品的 BOM (物料清单),以确保按订单或者生产计划生产的时候领料的准确。

(一般会问生产线出现来料不良和损坏怎么处理:退仓并补领即可,损坏 部分需要当月预提计入制费,损坏材料报废的时候,冲预提,并将报废材料的价值从原材料科目转出,来料不 良属于供应商的责任,退返供应商有退货和换货两种处理方式)。

接下来是直接人工的分摊:选择投入工时或者完成工时来分摊当月的人工费。

在线是否分摊人工,可根据 公司的在线是否比例小,而且在线的量较稳定,一般公司都希望不要将费用分摊给在制品,如果核算在制品的 人工,可以根据投入工时、完工程度、投料的比重作为依据来分摊。

制费的分摊:选择投入工时或者完成工时或者机器工时来分摊当月的制费,也可选择人工工时和机器工 时并行的办法(部分费用采用机器工时分摊,部分采用人工工时分摊)。

在线是否分摊,同直接人工的做法。

成本分析:可按当月销售分析毛利率、净利率;完全成本法(做分产品损益表将期间费用选择一定标准分摊给 产品)下的净利率;可按当月生产当月全部销售的假设做以上两个成本分析表(因为当月的实际业绩并未在销 售中全部体现,当月的生产全部销售与当月投入的成本费用配比,更能反映企业的经营成果);费用的分析, 可以做当月的人工、制费、期间费用除当月的投入工时、销售工时,以便与以前月份的单位工时费用比较。

发 现费用异常需要查找原因,给管理提供有用的信息。

信息流(总账) 应付账款、原材料 增加/减少 费用预提,材料转入报废仓,不涉及材料 /原材料 减少 冲 预提原材料 减少,生产成本-直接材料 增加制造费用增加,原材料减少 生产成本-直接材料 减少,原材料 增加原材料 减少,应付账款减少/从来料不良仓调拨到换货仓 应付工资,生产成本-直接人工 增加制造费用转出,生产成本一制造费用 增加半成品、库存商品增加,生产成本的三个明细科应收账款、主营业务收入 /主营业务成本增加、库存商品减 与总账主营业务成本勾稽(成本倒扎表)生产成本-直接材料、直接人工、制造费用/辅料于总账原材料科目一致;半成品仓半成品于总账半成品一致;成品仓成品与库存商品科目一致;在线的材料及工单(生产任务书)投入未结转部分的人工制费与总账生产成本科目余 额*物流与信息流的对应,如出纳的现金与现金日记账必须对应同理,故所有物流的转移、领用、报废、入库、退 货、销售、处置都需要在总账做相关的分录。

关于成本核算方法、步骤、成本分析

关于成本核算方法、步骤、成本分析成本核算的方法根据企业生产产品的特点来定:主要看产品是否是多步骤生产(生产工艺的特点);半成品是否有销售的情况(如果有销售,可能需要采用分步核算,以便准确核算半成品的成本);工作(成本/生产)中心是按照产品来分还是工艺来分。

如何核算成本:首先归集产品的材料成本,一般都需要技术部门提供产品的BOM(物料清单),以确保按订单或者生产计划生产的时候领料的准确。

(一般会问生产线出现来料不良和损坏怎么处理:退仓并补领即可,损坏部分需要当月预提计入制费,损坏材料报废的时候,冲预提,并将报废材料的价值从原材料科目转出,来料不良属于供应商的责任,退返供应商有退货和换货两种处理方式)。

接下来是直接人工的分摊:选择投入工时或者完成工时来分摊当月的人工费。

在线是否分摊人工,可根据公司的在线是否比例小,而且在线的量较稳定,一般公司都希望不要将费用分摊给在制品,如果核算在制品的人工,可以根据投入工时、完工程度、投料的比重作为依据来分摊。

制费的分摊:选择投入工时或者完成工时或者机器工时来分摊当月的制费,也可选择人工工时和机器工时并行的办法(部分费用采用机器工时分摊,部分采用人工工时分摊)。

在线是否分摊,同直接人工的做法。

成本分析:可按当月销售分析毛利率、净利率;完全成本法(做分产品损益表将期间费用选择一定标准分摊给产品)下的净利率;可按当月生产当月全部销售的假设做以上两个成本分析表(因为当月的实际业绩并未在销售中全部体现,当月的生产全部销售与当月投入的成本费用配比,更能反映企业的经营成果);费用的分析,可以做当月的人工、制费、期间费用除当月的投入工时、销售工时,以便与以前月份的单位工时费用比较。

发现费用异常需要查找原因,给管理提供有用的信息。

一、库存物流与总账信息流的对应关系表物流(材料/人工/费用状态)信息流(总账)材料采购入库/退货应付账款、原材料增加/减少材料的报废申请/退港或者作为废品出售费用预提,材料转入报废仓,不涉及材料/原材料减少冲预提直接材料的领用原材料减少,生产成本-直接材料增加辅料的领用(产品上不直接体现,价值低)制造费用增加,原材料减少生产线材料损坏退损坏仓/来料不良仓生产成本-直接材料减少,原材料增加来料不良退返供应商(退货/换货)原材料减少,应付账款减少/从来料不良仓调拨到换货仓直接工人劳动的消耗应付工资,生产成本-直接人工增加制费的归集、分摊制造费用转出,生产成本-制造费用增加成品半成品完工入库半成品、库存商品增加,生产成本的三个明细科目转出成品销售收入/销售成本结转应收账款、主营业务收入/主营业务成本增加、库存商品减少全年销售成本结转金额的核实与总账主营业务成本勾稽(成本倒扎表)工单在制明细表(ERP系统可提供)生产成本-直接材料、直接人工、制造费用二、库存账与总账对账:库存材料/辅料于总账原材料科目一致;半成品仓半成品于总账半成品一致;成品仓成品与库存商品科目一致;在线的材料及工单(生产任务书)投入未结转部分的人工制费与总账生产成本科目余额一致。

材料领用管理制度范本(四篇)

材料领用管理制度范本第1条为了对存货领用过程进行规范和控制,特制定本制度。

第2条本制度适用于企业各类原材料和辅助材料仓库存货的领用管理。

第3条企业材料使用部门负责本部门所需材料的领用。

第4条生产部等材料使用部门领用材料时,须填写“领料申请单”并办理相应的审批手续,并凭借经过审核审批的领料申请单到仓库领料。

超出存货领料限额的,应当经过特别授权。

第5条“领料申请单”上应填明材料名称、规格、型号、领料数量、图号、零件名称或材料用途,并经车间负责人签字。

属计划内的材料应有材料计划,属限额供料的材料应符合限额供料制度,属于必须审批的材料应由审批人签字。

第6条仓库工作人员对“领料申请单”进行审核,审核内容包括材料的用途、领用部门、数量以及相关的审批签字信息等,审核无误后才能发料。

第7条领用材料时,领料人必须同发料仓库工作人员办理交接,当面点交清楚,并在领料申请单上签字。

第8条材料仓库按“先进先出,按规定供应”的原则发放材料。

发料应坚持核对单据、监督领料、汇总剩余材料库存量的原则。

对由于违规发放材料造成材料失效、霉变、大料小用、优料劣用以及差错等损失的情况,仓库工作人员除承担全部经济损失外,还要接受行政处分。

第9条材料仓库工作人员根据材料领用情况编制“材料出库单”,并在出库单上加盖“材料发讫”印章,同时需有仓库库管员、统计员的签章。

第10条仓库工作人员应妥善保管所有发料凭证,避免丢失。

第11条仓库工作人员及时将材料领用的单据交财务部,财务部会计根据加盖“材料发讫”章后的“材料出库单”登记库存材料明细账,并在材料出库单上签字。

第12条对领用原材料进行核算时,根据领料材料汇总表借记“生产成本”、“管理费用”、“制造费用”等科目,贷记“原材料”、“包装物”等科目。

第13条本制度由仓储部负责制定与修订,其中核算、账务处理的条款由财务部解释。

材料领用管理制度范本(二)1、坚持以需定用原则,各使用单位必须按照本单位物资需用计划领用,通常情况下,不得无计划、超计划领用,如有特殊情况发生,需经过分管物资供应的矿长审批同意后,方可持领料单领取。

(2013年)生产领用原材料明细表

单位:惠州市华泰彩印有限公司 2014年11月30日 生产领用原材料 序号 品 名 单位 数量 1 2 3 4 5 6 7 8 9 纸板 纸板 油墨 涂布白纸板 乳胶 洗车水 坑纸 CTP版材 BOPP薄膜 小 会计: 计 制单: 张 公斤 公斤 吨 公斤 L 张 平米 公斤 25,000.00 13,300.00 480.00 328.00 10,490.00 5.00 102,000.00 200.00 490.00 单价 2.87 3.25 22.81 1,702.36 2.20 8.55 1.41 22.13 13.63 金额(元) 71,810.13 43,168.46 10,948.08 558,373.02 23,071.08 42.74 143,735.11 4,426.97 6,677.52 862,253.10 制单: 280.00 50.00 200.00 50.00 50.00 数量 4,200.00 单价 2.87 3.25 22.81 1,702.36 2.20 8.55 1.41 22.13 13.63 金额(元) 12,064.10 1,140.43 85,117.84 394.57 1,106.74 2,725.52 102,549.19 研发州市华泰彩印有限公司 2014年10月31日 生产领用原材料 序号 品 名 单位 数量 1 2 3 4 5 6 7 10 8 9 纸板 纸板 油墨 涂布白纸板 乳胶 洗车水 坑纸 白板纸 CTP版材 BOPP薄膜 小 会计: 计 制单: 张 公斤 公斤 吨 公斤 L 张 吨 平米 公斤 200.00 9,490.00 75,000.00 3,300.00 480.00 205.00 25,490.00 5.00 119,000.00 单价 2.87 3.25 22.81 962.30 1.25 8.55 1.41 2,735.07 22.13 13.63 金额(元) 215,430.40 10,710.97 10,948.08 197,270.58 31,769.05 42.74 167,690.96 4,426.97 129,325.78 767,615.52 制单: 280.00 0.41 50.00 200.00 50.00 90.00 数量 4,200.00 单价 2.87 3.25 22.81 962.30 1.25 8.55 1.41 2,735.07 22.13 13.63 金额(元) 12,064.10 1,140.43 86,606.60 394.57 1,121.38 1,106.74 2,725.52 105,159.33 研发部门领用

关于成本核算方法、步骤、成本分析

关于成本核算方法、步骤、成本分析成本核算的方法根据企业生产产品的特点来定:主要看产品是否是多步骤生产(生产工艺的特点);半成品是否有销售的情况(如果有销售,可能需要采用分步核算,以便准确核算半成品的成本);工作(成本/生产)中心是按照产品来分还是工艺来分。

如何核算成本:首先归集产品的材料成本,一般都需要技术部门提供产品的BOM(物料清单),以确保按订单或者生产计划生产的时候领料的准确。

(一般会问生产线出现来料不良和损坏怎么处理:退仓并补领即可,损坏部分需要当月预提计入制费,损坏材料报废的时候,冲预提,并将报废材料的价值从原材料科目转出,来料不良属于供应商的责任,退返供应商有退货和换货两种处理方式)。

接下来是直接人工的分摊:选择投入工时或者完成工时来分摊当月的人工费。

在线是否分摊人工,可根据公司的在线是否比例小,而且在线的量较稳定,一般公司都希望不要将费用分摊给在制品,如果核算在制品的人工,可以根据投入工时、完工程度、投料的比重作为依据来分摊。

制费的分摊:选择投入工时或者完成工时或者机器工时来分摊当月的制费,也可选择人工工时和机器工时并行的办法(部分费用采用机器工时分摊,部分采用人工工时分摊)。

在线是否分摊,同直接人工的做法。

成本分析:可按当月销售分析毛利率、净利率;完全成本法(做分产品损益表将期间费用选择一定标准分摊给产品)下的净利率;可按当月生产当月全部销售的假设做以上两个成本分析表(因为当月的实际业绩并未在销售中全部体现,当月的生产全部销售与当月投入的成本费用配比,更能反映企业的经营成果);费用的分析,可以做当月的人工、制费、期间费用除当月的投入工时、销售工时,以便与以前月份的单位工时费用比较。

发现费用异常需要查找原因,给管理提供有用的信息。

一、库存物流与总账信息流的对应关系表物流(材料/人工/费用状态)信息流(总账)材料采购入库/退货应付账款、原材料增加/减少材料的报废申请/退港或者作为废品出售费用预提,材料转入报废仓,不涉及材料/原材料减少冲预提直接材料的领用原材料减少,生产成本-直接材料增加辅料的领用(产品上不直接体现,价值低)制造费用增加,原材料减少生产线材料损坏退损坏仓/来料不良仓生产成本-直接材料减少,原材料增加来料不良退返供应商(退货/换货)原材料减少,应付账款减少/从来料不良仓调拨到换货仓直接工人劳动的消耗应付工资,生产成本-直接人工增加制费的归集、分摊制造费用转出,生产成本-制造费用增加成品半成品完工入库半成品、库存商品增加,生产成本的三个明细科目转出成品销售收入/销售成本结转应收账款、主营业务收入/主营业务成本增加、库存商品减少全年销售成本结转金额的核实与总账主营业务成本勾稽(成本倒扎表)工单在制明细表(ERP系统可提供)生产成本-直接材料、直接人工、制造费用二、库存账与总账对账:库存材料/辅料于总账原材料科目一致;半成品仓半成品于总账半成品一致;成品仓成品与库存商品科目一致;在线的材料及工单(生产任务书)投入未结转部分的人工制费与总账生产成本科目余额一致。

生产企业成本核算模型

规格

计量单位 请领数 实发数 生产订单号 生产通知单号

备注

仓管员: 一式四联

审批:

领料员:

发料员:

。

材料出入库明细表

编制部门:仓库

期间:

.

领

日 采购 进仓 期 订单 单号

出仓 货品 货品 单号 代码 名称

型号

颜色 单位

数量

采购 人员

用 部

类别 用途 备注

门

1

2

3

4

5 …

目的:对材料的出入仓情况进行及时统计,由此表可以清楚的知道哪天仓库进了哪种材料。 仓库根据审批完善的出入仓单填写,月末本表中的月结数与材料进销存明细表中进出数一致。 此表由仓管员根据出入仓单做时时汇总,由仓库主管审核后交由财务部,并附进出仓单。 类别:分为原材料/辅助材料/包装物/工具/低值易耗品。 用途:正常储备/订单生产/受托加工生产/样品订单生产/委托外单位生产等。

产品名称

产品 数量 领料单号

生产工序卡

工序卡编号:

.

产品代码:

领料人:

.

产品名称:

发料人:

.

定单号;

合格数量:

.

生产通知单号:

废品量:

.

定单数量:

检验员:

.

颜色及型号:

.

投产物料 物料名称

规格 型号

颜色

数量

剩余物料

退仓 单号

数量

实际用料

生产工序卡月统计表

工序

Байду номын сангаас日 期

工 序 卡 编 号

产 品 代 码

开料 …

合计

名字

生产人员工资统计 工时

小时工资

劳保用品领用登记表

52

池志雄 安全帽□反光服□手套□安全带□防触电雨鞋□护目镜□强光手电□防目罩□

53

刘龙

安全帽□反光服□手套□安全带□防触电雨鞋□护目镜□强光手电□防目罩□

54

池飞

安全帽□反光服□手套□安全带□防触电雨鞋□护目镜□强光手电□防目罩□

55

颜学彪 安全帽□反光服□手套□安全带□防触电雨鞋□护目镜□强光手电□防目罩□

36

刘广桃 安全帽□反光服□手套□安全带□防触电雨鞋□护目镜□强光手电□防目罩□

37

李述五 安全帽□反光服□手套□安全带□防触电雨鞋□护目镜□强光手电□防目罩□

38

刘勇军 安全帽□反光服□手套□安全带□防触电雨鞋□护目镜□强光手电□防目罩□

39

高作雄 安全帽□反光服□手套□安全带□防触电雨鞋□护目镜□强光手电□防目罩□

48

王奇

安全帽□反光服□手套□安全带□防触电雨鞋□护目镜□强光手电□防目罩□

49

张爱峰 安全帽□反光服□手套□安全带□防触电雨鞋□护目镜□强光手电□防目罩□

50

耿家波 安全帽□反光服□手套□安全带□防触电雨鞋□护目镜□强光手电□防目罩□

51

汪军涛 安全帽□反光服□手套□安全带□防触电雨鞋□护目镜□强光手电□防目罩□

16

路毅华 安全帽□反光服□手套□安全带□防触电雨鞋□护目镜□强光手电□防目罩□

17

陆玉有 安全帽□反光服□手套□安全带□防触电雨鞋□护目镜□强光手电□防目罩□

18

刘昌学 安全帽□反光服□手套□安全带□防触电雨鞋□护目镜□强光手电□防目罩□

19

曾志云 安全帽□反光服□手套□安全带□防触电雨鞋□护目镜□强光手电□防目罩□

44