借方多栏式明细账模板

常见的账簿格式[4页]

![常见的账簿格式[4页]](https://img.taocdn.com/s3/m/757100365022aaea988f0fae.png)

科目名称: 本户页次

年

凭证

号数

摘 要

借 方

贷 方

借或贷

余 额

月

日

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

表3-4三栏式明细账

总页码

科目名称: 本户页次

年

凭证

号数

摘 要

借 方

贷 方

借或贷

余 额

月

日

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

表3-5 数量金额式明细账

类 别: 计量单位:

年

凭

证

号

数

摘 要

贷 方

借 方

余额

月

日

表3-8 借贷方多栏明细分类账

年

凭证号数

摘 要

借 方

贷 方

余额

月

日

合计

合计

名称或规格: 存放地点: 编 号: 储存定额:

年

凭证

号数

摘 要

借 (收入) 方

贷 (发出) 方

借或贷

余 (结存) 额

核对号

月

日

数量

单价

金 额

数量

单价

金 额

数量

单价

金 额

十

万

千

百

十

多栏式明细分类账格式

多栏式明细分类账格式多栏式明细分类账格式,这可是财务领域里的一个重要“家伙”呢!咱先来说说啥是多栏式明细分类账。

简单来讲,它就是把一个账页分成好多栏,每一栏都有专门的用途,用来记录不同的明细项目。

就好比你有一个超级大的抽屉,然后你把这个抽屉隔成了好多小格子,每个格子放不同的东西。

比如说,在企业里,管理费用这个科目,它下面就有好多明细,像办公费、差旅费、水电费等等。

如果用多栏式明细分类账来记录,那每一项费用就都有自己的专属“小格子”。

我曾经在一家小公司里帮忙整理账目,就碰到了多栏式明细分类账。

那时候公司规模不大,财务人员人手不足,我这个“临时工”就被拉去帮忙了。

当时看到那一本本多栏式明细分类账,我真是有点懵圈。

我记得特别清楚,有一页是关于销售费用的。

那一页被分成了十来栏,什么广告费、运输费、包装费等等。

我一开始还搞不清楚怎么填,总是把数字写错栏。

后来财务大姐过来,耐心地给我讲解,“你看啊,这广告费就填在这一栏,运输费在这……” 她一边说,一边还用手指着,我这才慢慢明白过来。

多栏式明细分类账的格式也有好几种。

比如说,有借方多栏式,像生产成本、制造费用这些账户经常用这种;还有贷方多栏式,像主营业务收入、其他业务收入等就适合用这个;再有就是借贷方多栏式,像应交税费——应交增值税这种账户用它就很合适。

咱们再仔细瞅瞅多栏式明细分类账的优点。

它能把同一账户下的明细项目集中反映在一张账页上,这样一来,查看和分析起来就特别方便。

比如说,你想看看这个月的办公费到底花了多少,一眼就能在对应的栏里找到,清清楚楚,明明白白。

但是呢,它也有缺点。

比如说账页篇幅比较大,如果明细项目特别多,那可能一张纸都写不下。

而且,登记的时候也比较麻烦,要是不小心写错了,修改起来可费劲。

不过,尽管有缺点,多栏式明细分类账在很多情况下还是非常实用的。

特别是对于那些费用项目多、收入来源复杂的企业来说,它可是个得力的“小助手”。

总的来说,多栏式明细分类账格式虽然有点复杂,但只要咱们掌握了它的规律,用起来还是很顺手的。

多栏式明细分类账格式

多栏式明细分类账格式关键信息项:1、多栏式明细分类账的适用范围2、账页格式的具体设置3、登记方法与规则4、账目核对与纠错机制5、账本的保管与存档要求11 多栏式明细分类账的适用范围多栏式明细分类账适用于那些需要对同一账户的明细项目进行详细分类核算的经济业务。

例如,管理费用、生产成本、销售费用等账户,其明细项目较多且核算内容复杂,采用多栏式明细分类账能够更加清晰地反映各项费用的构成和变化情况。

111 明确在何种情况下应优先选择多栏式明细分类账,例如当某一账户的明细项目超过一定数量,或者对费用的分析和控制要求较高时。

112 规定对于特殊行业或特定业务,是否可以根据实际需要对多栏式明细分类账的适用范围进行适当调整,并说明调整的审批流程和依据。

12 账页格式的具体设置多栏式明细分类账的账页格式应根据具体的核算内容和管理要求进行设计。

一般来说,账页分为借方多栏、贷方多栏和借贷方均多栏三种形式。

121 对于借方多栏式,如管理费用明细账,应将借方项目按费用的明细项目分设专栏,贷方则在一个总栏内记录。

122 对于贷方多栏式,如主营业务收入明细账,应将贷方项目按收入的明细项目分设专栏,借方则在一个总栏内记录。

123 对于借贷方均多栏式,如本年利润明细账,应将借贷方项目均按利润的构成和分配项目分设专栏。

124 规定账页中各栏目的名称、宽度和排列顺序,确保其能够准确反映业务内容和满足核算要求。

125 明确账页的格式是否可以根据业务的发展和变化进行调整,以及调整的程序和权限。

13 登记方法与规则131 依据合法有效的原始凭证,按照时间顺序逐日逐笔进行登记。

登记时,应确保记账凭证的内容完整、准确,字迹清晰。

132 对于借方发生额,应根据对应明细项目分别登记到借方的各专栏;对于贷方发生额,同理登记到贷方的各专栏。

133 对于期末结转的业务,如管理费用的结转,应按照规定的方法和顺序进行登记,确保账目结转准确无误。

134 登记金额的数字应规范、清晰,不得涂改、挖补。

多栏式明细账

制造费用二车间明细账

2018年 月 12 日 9 15 31 31 字 记 记 记 记 凭证 号 12 记19 40 41 固定资产折旧 计提工资 计提固定资产累计折 旧 计提固定资产累计折 旧 4,000.00 800.00 600.00 摘 要 工资及福利 费 办公费 劳保及物料 消耗 折旧修理费 2,200.00 水电费 其它

记 48.2 结转本年 /3 利润

应交税费——应交增值税

2018年 月 12 日 3 4 8 15 16 22 22 22 26 31 字 记 记 记 记 记 记 记 记 记 记 凭证 号 5 7 11 18 20 1/2号 25 26 28 29 34 购买原材料 委托加工物资 购买机器设备 购买原材料 销售商品 销售给汇通白酒

制造费用一车间明细账

2018年 月 12 日 9 15 31 31 31 31 字 记 记 记 记 记 记 凭证 号 12 19 40 41 42 43 固定资产折旧 计提工资 计提固定资产累计折 旧 计提固定资产累计折 旧 计提固定资产累计折 旧 结转制造费用 6,000.00 800.00 600.00 200.00 10000(红 字) 2,400.00 摘 要 工资及福利 费 办公费 劳保及物料 消耗 折旧修理费 水电费 其它

合计

固定资产折旧 计提工资 支付招待费 计提固定资产累计折 旧 计提固定资产累计折 计提固定资产累计折 旧 结转本年利润

销售费用

2018年 月 日 字 凭证 号 摘 要 工资及福利 费 运输装卸费 包装费 展览广告费 折旧修理费 其他

12

9 15 27 31 31 31 31 31

记 记 记 记 记 记 记 记

采用预售账款销售商品

摘

多栏式明细账模板

科

目

XXXX年 凭 证

借

核

摘要

借款

贷款 或 余额 差旅费 招待费 业务费 社保费 其他

对

月 日 种类 号数

贷

√

管理费用 明细账

科

目

XXXX年 凭 证

借

核

摘要

借款

贷款 或 余额 差旅费 招待费 业务费 社保费 其他

对

月 日 种类 号数

贷

√

管理费用 明细账

科

目

XXXX年 凭 证

借

核

摘要

借款

贷款 或 余额 差旅费 招待费 业务费 社保费 其他

科 目

XXXX年 凭 证 月 日 种类 号数

X XX 付 X

摘要

期初余额 1111

X XX X XX

结转至本年利润 本月合计 本年累计

管理费用 明细账

借

核

借款

贷款 或 余额 差旅费 招待费 业务费 社保费 其他

对

贷

√

平

0

¥5.00

借

5

¥5.00

¥0.00

5

5

5

5

5

5

5

5

5

5

5

5

5

5

0

0

0

0

0

0

0

0

管理费用 明细账

对

月 日 种类 号数

贷

√

管理费用 明细账

科

目

XXXX年 凭 余额 差旅费 招待费 业务费 社保费 其他

对

月 日 种类 号数

贷

√

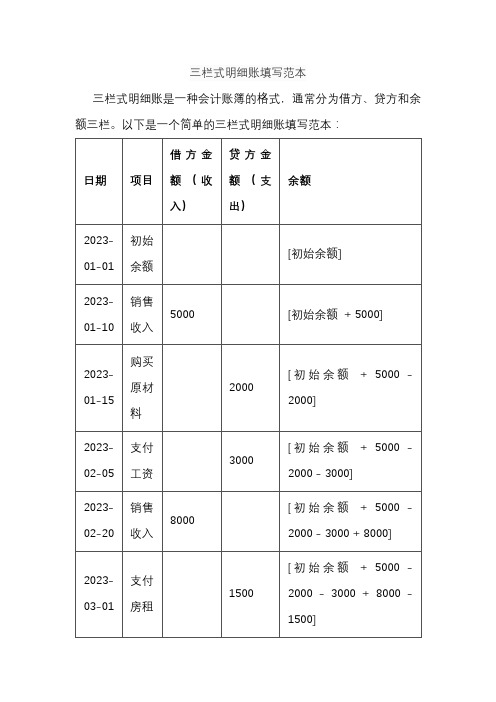

三栏式明细账填写范本

三栏式明细账填写范本

三栏式明细账是一种会计账簿的格式,通常分为借方、贷方和余额三栏。

以下是一个简单的三栏式明细账填写范本:

说明:

1.日期:记录每笔交易发生的日期。

2.项目:描述每笔交易的具体内容,如销售收入、购买原材料、

支付工资等。

3.借方金额:记录收入金额,即借方金额。

4.贷方金额:记录支出金额,即贷方金额。

5.余额:根据借贷方金额的发生,计算每笔交易后的余额。

您可以根据实际情况调整表格中的项目,添加其他需要记录的信息。

这个范本可以帮助您清晰地记录每笔交易的详细信息,方便进行会计核算和财务管理。

多栏式明细账的样本(管理费用等)

31 记 51-2 提取工会经费

31 记 51-3 提职工教育经费

31 记 53 固定资产折旧费

31 记 57 无形资产摊销

31 记 63-1 结转至本年利润

12 31

本月合计

12 31

本年累计

借方

贷方

余额

电话费 招待费 办公费

2 532 000

2355

2534355

998

2535353

4370

2539723

生产成本 明细分类账

科目:生产成本——乙产品

2007 年 凭 证 月日 字 号

摘要

12 1

月初余额

31 记 50 生产工人工资

31 记 51-1 生产工人福利费

31 记 51-2 生产工人工会经费 31 记 51-3 生产工人职工教育经费 31 记 54 生产领料 31 记 55 制造费用转入 31 记 59 产品入库

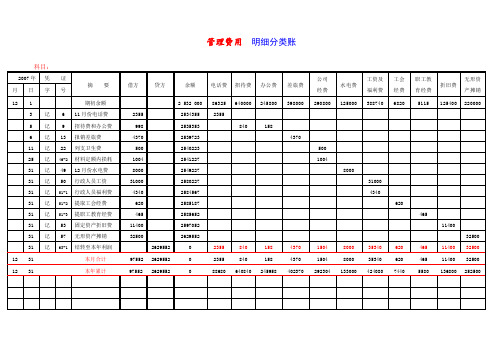

管理费用 明细分类账

科目:

2007 年 凭 证 月日字号

摘要

12 1

期初余额

3 记 6 11 月份电话费

5 记 9 招待费和办公费

6 记 13 报销差旅费

11 记 22 列支卫生费

25 记 46-2 材料定额内损耗

31 记 49 12 月份水电费

31 记 50 行政人员工资

31 记 51-1 行政人员福利费

制造费用 明细分类账

2007 年 凭 证 月 日字号

摘要

12 18 记 32 车间领用工作服 31 记 49 水电费 31 记 50 车间人员工资

51-

31 记

车间人员福利费

1

51-

31 记

车间人员工会经费

明细分类账簿的格式和登记方法【范本模板】

明细分类账簿的格式和登记方法(一)明细分类账簿的概念、作用和格式种类1 、概念:明细分类账簿亦称明细账,是根据各单位的实际需要,按照总分类科目的二级科目或三级科目分类设置并登记全部经济业务的会计账簿。

2 、作用:能够为会计报表的编制,提供反映某一类经济业务详细情况的资料,并对其所隶属总账起补充和说明作用.3 、格式种类:根据经济管理的需要和各明细分类账记录内容的不同,明细账可以采用三栏式、多栏式和数量金额式等三种格式。

.(二)三栏式明细账1 、账页结构:三栏式明细账在账页中设有借方、贷方和余额三个金额栏.为区别总分类账中的三栏式,在实际工作中,将明细账中的三栏式,称之为“甲式账”.2 、登记方法:三栏式明细账是根据记账凭证,按经济业务发生的顺序逐日逐笔进行登记的。

其他各栏目的登记方法与三栏式总账相同.(二)数量金额式明细账1 、结构:该明细账的账页,设有入库、出库和结存三大栏次,并在每一大栏下设有数量、单价和金额三个小栏目。

由于在明细账中有了“甲式账”,在实际工作中将数量金额式明细账称为“乙式账"。

2 、登记方法:数量金额式明细账一般是由会计人员和业务人员(如仓库保管员),根据原始凭证按照经济业务发生的时间先后顺序逐日逐笔进行登记.数量金额式明细账的具体登记方法如下:(1)、凭证字、号栏:填写按所依据的原始凭证的字和号进行.如收料单的“收”字、领料单的“领”字、产成品入库单的“入”字和出库单的“出"字。

(2)、三个数量栏:填写实际入、出库和结存的财产物资的数量;(3)、入库单价栏和金额栏按照所入库材料的单位成本登记;(4)、出库栏和结存栏中的单价栏和金额栏,登记时间及登记金额取决于企业所采用的期末存货计价方法.在采用月末一次加权平均法下,出库和结存的单价栏和金额栏一个月只在月末登记一次。

(三)多栏式明细账1 、多栏式明细账的作用和种类。

多栏式明细账是根据经济业务的特点和经营管理的需要,在一张账页上按有关子目或细目分设若干栏目,以集中反映各有关明细科目的核算资料。