三只松鼠2018年现金流量报告-智泽华

三只松鼠2018年现金流量报告-智泽华

三只松鼠2018年现金流量报告一、现金流入结构分析2018年现金流入为982,890.47万元,与2017年的896,961.7万元相比有所增长,增长9.58%。

企业通过销售商品、提供劳务所收到的现金为800867.49万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的81.48%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加63650.03万元。

二、现金流出结构分析2018年现金流出为943,435.91万元,与2017年的896,994.75万元相比有所增长,增长5.18%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的58.82%。

三、现金流动的稳定性分析2018年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2018年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2018年,最大的现金流入项目依次是:提供劳务收到的现金;收回投资收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金。

最大的现金流出项目依次是:接受劳务支付的现金;投资支付的现金;支付的其他与经营活动有关的现金;支付的各项税费。

四、现金流动的协调性评价2018年三只松鼠投资活动需要资金23784.75万元;经营活动创造资金63650.03万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2018年三只松鼠筹资活动需要净支付资金410.72万元,也被经营活动所创造的资金满足。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

五、现金流量的变化2017年现金净亏空45.24万元,2018年扭亏为盈,现金净增加39,436.13万元。

2018年经营活动产生的现金流量净额为63,650.03万元,与2017年的44,700.32万元相比有较大增长,增长42.39%。

2018年投资活动产生的现金流量净额为负23,784.75万元,与2017年负18,153.79万元相比投资有较大幅度增加,增加31.02%。

吉林森工2018年现金流量报告-智泽华

吉林森工2018年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 吉林森工2018年现金流量报告

一、现金流入结构分析

2018年现金流入为411,605.96万元,与2017年的326,017.11万元相比有较大增长,增长26.25%。

企业当期新增借款总额为174058.96万元,它是企业当期现金流入的最大项目,占企业当期现金流入总额的42.29%。

但这部分新增借款有88.31%用于偿还旧债。

94.04%需要依靠经营活动创造的现金净流量来偿还旧债。

经营业务产生的现金流量为125564.30万元,约占企业当期现金流入总额的30.51%。

企业经营活动所需要的现金支出小于现金收入,经营活动为企业带来了现金净增加2018年经营现金收益率为12.37%,与2017年的28.92%相比有较大幅度的降低,降低16.55个百分点。

二、现金流出结构分析

2018年现金流出为384,765.81万元,与2017年的313,637.76万元相比有较大增长,增长22.68%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的21.46%。

中公教育2018年财务分析结论报告-智泽华

中公教育2018年财务分析综合报告中公教育2018年财务分析综合报告一、实现利润分析2018年实现利润为133,953.82万元,与2017年的10,497.59万元相比成倍增长,增长11.76倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

二、成本费用分析2018年营业成本为255,235.27万元,与2017年的623,974.94万元相比有较大幅度下降,下降59.1%。

2018年销售费用为110,183.63万元,与2017年的16,563万元相比成倍增长,增长5.65倍。

2018年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2018年管理费用为87,341.81万元,与2017年的6,468.8万元相比成倍增长,增长12.5倍。

2018年管理费用占营业收入的比例为14%,与2017年的0.97%相比有较大幅度的提高,提高13.03个百分点。

但经营业务的盈利水平却大幅度提高,管理费用增长带来了经济效益的明显改善,支出合理。

本期财务费用为-252.8万元。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例明显下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,中公教育2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

三花智控2018年财务指标报告-智泽华

三花智控2018年财务指标报告一、实现利润分析实现利润增减变化表项目名称2018年2017年2016年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入1,083,599.0713.1 958,124.38 41.54 676,920.67 0实现利润153,930.28 4.25 147,661.67 44.94 101,878.98 0 营业利润154,632.35 5.03 147,229.36 59.05 92,570.08 0 投资收益4,851.14 27.72 3,798.27 12.35 3,380.76 0 营业外利润-702.08 -262.4 432.31 -95.36 9,308.91 02018年实现利润为153,930.28万元,与2017年的147,661.67万元相比有所增长,增长4.25%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)项目名称2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)营业收入1,083,599.07100.00 958,124.38 100.00 676,920.67 100.00营业成本773,840.89 71.41 658,865.84 68.77 475,405.57 70.23 营业税金及附加8,575.25 0.79 8,104.38 0.85 7,929.08 1.17 销售费用53,207.44 4.91 48,931.99 5.11 35,734.16 5.28 管理费用58,249.09 5.38 87,202.01 9.10 70,940.16 10.48 财务费用-5,221.22 -0.48 12,480 1.30 -9,231.86 -1.36二、盈利能力分析盈利能力指标表(%)项目名称2018年2017年2016年营业毛利率27.79 30.39 28.6 营业利润率14.27 15.37 13.68 成本费用利润率17.22 18 17.32 总资产报酬率11.32 15.44 11.27净资产收益率15.77 18.82 17.14三花智控2018年的营业利润率为14.27%,总资产报酬率为11.32%,净资产收益率为15.77%,成本费用利润率为17.32%。

三一重工2018年财务分析结论报告-智泽华

三一重工2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 三一重工2018年财务分析综合报告一、实现利润分析2018年实现利润为755,024.4万元,与2017年的286,884.6万元相比成倍增长,增长1.63倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为3,872,795.8万元,与2017年的2,680,585.3万元相比有较大增长,增长44.48%。

2018年销售费用为444,663.2万元,与2017年的383,225.7万元相比有较大增长,增长16.03%。

2018年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2018年管理费用为204,589.9万元,与2017年的253,313.8万元相比有较大幅度下降,下降19.23%。

2018年管理费用占营业收入的比例为3.67%,与2017年的6.61%相比有所降低,降低2.94个百分点。

营业利润有所提高,管理费用支出控制较好。

2018年财务费用为13,564.5万元,与2017年的131,903.4万元相比有较大幅度下降,下降89.72%。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2017年相比,2018年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,三一重工2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析三一重工2018年的营业利润率为14.11%,总资产报酬率为11.64%,净。

三一重工2018年财务分析详细报告-智泽华

三一重工2018年财务分析详细报告一、资产结构分析1.资产构成基本情况三一重工2018年资产总额为7,377,472.3万元,其中流动资产为5,189,594.2万元,主要分布在应收账款、货币资金、存货等环节,分别占企业流动资产合计的38.8%、23.09%和22.34%。

非流动资产为2,187,878.1万元,主要分布在固定资产和无形资产,分别占企业非流动资产的54.24%、17.73%。

资产构成表2.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的41.8%,应当加强应收款项管理,关注应收款项的质量。

企业持有的货币性资产数额较大,约占流动资产的27.38%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表3.资产的增减变化2018年总资产为7,377,472.3万元,与2017年的5,823,769万元相比有较大增长,增长26.68%。

4.资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加788,139.3万元,存货增加395,273.8万元,应收账款增加176,772.6万元,交易性金融资产增加155,671.9万元,长期投资增加146,832.5万元,其他流动资产增加100,685万元,预付款项增加28,421.8万元,应收利息增加13,791.2万元,一年内到期的非流动资产增加2,337.6万元,其他非流动资产增加1,187.9万元,长期待摊费用增加1,124.6万元,商誉增加22.3万元,共计增加1,810,260.5万元;以下项目的变动使资产总额减少:工程物资减少1,127.8万元,在建工程减少3,101.8万元,开发支出减少15,071.5万元,应收票据减少20,512.4万元,无形资产减少21,231.2万元,其他应收款减少22,313.7万元,递延所得税资产减少29,961.6万元,固定资产减少93,819.4万元,共计减少207,139.4万元。

三只松鼠2018年经营成果报告-智泽华

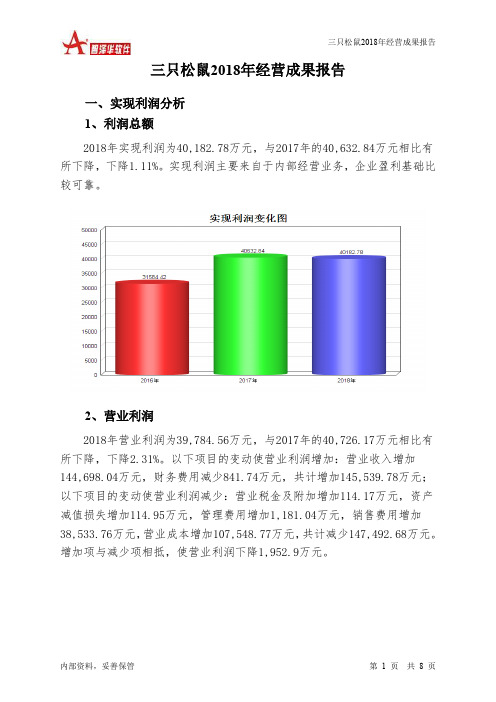

三只松鼠2018年经营成果报告一、实现利润分析1、利润总额2018年实现利润为40,182.78万元,与2017年的40,632.84万元相比有所下降,下降1.11%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2018年营业利润为39,784.56万元,与2017年的40,726.17万元相比有所下降,下降2.31%。

以下项目的变动使营业利润增加:营业收入增加144,698.04万元,财务费用减少841.74万元,共计增加145,539.78万元;以下项目的变动使营业利润减少:营业税金及附加增加114.17万元,资产减值损失增加114.95万元,管理费用增加1,181.04万元,销售费用增加38,533.76万元,营业成本增加107,548.77万元,共计减少147,492.68万元。

增加项与减少项相抵,使营业利润下降1,952.9万元。

3、投资收益2018年投资收益为568.94万元,与2017年的579.86万元相比有所下降,下降1.88%。

4、营业外利润2017年营业外利润亏损93.33万元,2018年扭亏为盈,盈利398.23万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2018年的营业收入为700,116.7万元,比2017年的555,418.66万元增长26.05%,营业成本为502,340.65万元,比2017年的394,791.89万元增加27.24%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表二、成本费用分析1、成本构成情况2018年三只松鼠成本费用总额为662,845.23万元,其中:营业成本为502,340.65万元,占成本总额的75.79%;销售费用为146,071.28万元,占成本总额的22.04%;管理费用为11,346.67万元,占成本总额的1.71%;财务费用为-910.05万元,占成本总额的-0.14%;营业税金及附加为3,215万元,占成本总额的0.49%。

华东科技2018年财务分析详细报告-智泽华

目录华东科技2018年财务分析详细报告 (3)一、资产结构分析 (3)1.资产构成基本情况 (3)2.流动资产构成特点 (3)3.资产的增减变化 (4)4.资产的增减变化原因 (5)5.资产结构的合理性评价 (6)6.资产结构的变动情况 (7)二、负债及权益结构分析 (7)1.负债及权益构成基本情况 (7)2.流动负债构成情况 (8)3.负债的增减变化情况 (10)4.负债的增减变化原因 (11)5.权益的增减变化情况 (11)6.权益的增减变化原因 (12)三、实现利润分析 (13)1.利润总额 (13)2.营业利润 (13)3.投资收益 (14)4.营业外利润 (14)5.经营业务的盈利能力 (14)6.结论 (15)四、成本费用分析 (15)1.成本构成情况 (15)2.总成本变化情况及原因分析 (16)3.营业成本控制情况 (16)4.销售费用变化及合理性评价 (17)5.管理费用变化及合理性评价 (17)6.财务费用变化情况 (18)五、现金流量分析 (18)1.现金流入结构分析 (18)2.现金流出结构分析 (20)3.现金流动的稳定性 (20)4.现金流动的协调性 (21)5.现金流量的变化情况 (21)6.现金流量的充足性评价 (22)7.现金盈利情况分析 (22)8.现金流动的有效性评价 (22)9.自由现金流量分析 (23)六、偿债能力分析 (23)1.支付能力及还债期 (23)2.流动比率 (23)3.速动比率 (23)4.短期偿债能力变化情况 (24)5.短期付息能力 (24)6.长期付息能力 (25)7.负债经营可行性 (25)七、盈利能力分析 (25)1.盈利能力基本情况 (25)2.内部经营资产和对外长期投资的盈利能力 (26)3.对外投资的盈利能力 (26)4.内外部资产盈利能力比较 (26)5.净资产收益率 (26)6.净资产收益率变化原因 (27)7.总资产报酬率 (27)8.总资产报酬率变化原因 (27)9.成本费用利润率变化情况 (27)10.成本费用利润率变化原因 (28)八、营运能力分析 (28)1.存货周转天数 (28)2.存货周转天数变化原因 (28)3.应收账款周转天数变化情况 (29)4.应收账款周转天数变化原因 (29)5.应付账款周转天数变化情况 (29)6.应付账款周转天数变化原因 (30)7.现金周期 (30)8.营业周期 (30)9.营业周期结论 (31)10.流动资产周转天数 (31)11.流动资产周转天数变化原因 (31)12.总资产周转天数 (32)13.总资产周转天数变化原因 (32)14.固定资产周转天数 (32)15.固定资产周转天数变化原因 (33)九、发展能力分析 (33)1.营业收入增长率 (33)2.净利润增长率 (33)3.资本增长性 (33)4.可动用资金总额 (34)5.挖潜发展能力 (34)十、经营协调性分析 (34)1.投融资活动的协调情况 (34)2.营运资本变化情况 (34)3.经营协调性及现金支付能力 (35)4.营运资金需求的变化 (36)5.现金支付情况 (36)6.整体协调情况 (37)十一、经营风险分析 (37)1.经营风险 (37)2.财务风险 (37)华东科技2018年财务分析详细报告一、资产结构分析1.资产构成基本情况华东科技2018年资产总额为3,219,363.51万元,其中流动资产为605,348.28万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的36.97%、33.18%和13.62%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

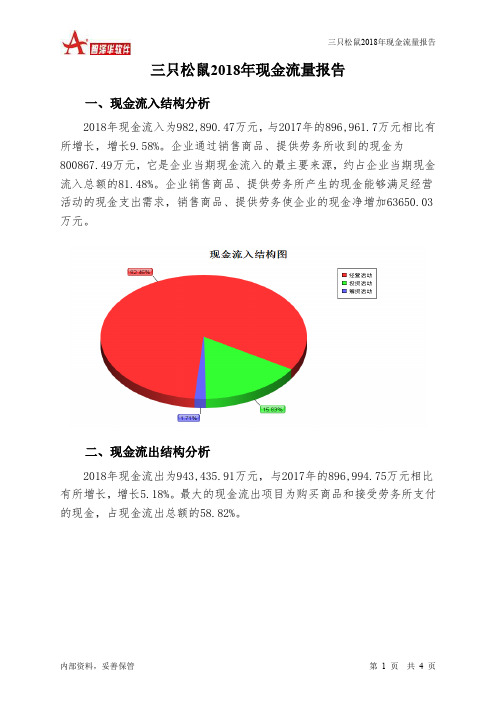

三只松鼠2018年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 三只松鼠2018年现金流量报告

一、现金流入结构分析

2018年现金流入为982,890.47万元,与2017年的896,961.7万元相比有所增长,增长9.58%。

企业通过销售商品、提供劳务所收到的现金为

800867.49万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的81.48%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加63650.03万元。

二、现金流出结构分析

2018年现金流出为943,435.91万元,与2017年的896,994.75万元相比有所增长,增长5.18%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的58.82%。