Eviews实验报告5

Eviews实验报告

Eviews实验报告

本次实验使用Eviews对数据进行了分析和建模,主要分为以下几个部分:

一、数据预处理

1. 数据清洗:对数据进行了初步的检查和清洗,处理了数据中的缺失值和异常值;

2. 数据变换:对原始数据进行了对数化处理,使其符合正态分布。

二、数据分析

1. 描述性统计:通过统计均值、标准差、相关系数等指标,对数据进行了分析和描述;

2. 单因素分析:使用单因素方差分析对不同自变量与因变量之间的关系进行了检验。

三、建模分析

1. 模型选择:根据变量相关性和变量显著性等因素,最终选择了一组自变量,建立了多元线性回归模型;

2. 模型检验:对建立的模型进行了残差分析,验证了模型的可靠性和稳定性;

3. 预测分析:利用建立的模型对新数据进行了预测,并进行了模型预测精度的评估。

四、实验结论

通过Eviews的分析和建模,得出了以下结论:

1. 数据清洗和变换可以提高数据分析的准确性和可靠性;

2. 描述性统计和单因素分析可以为建模提供有用的参考和决策依据;

3. 多元线性回归模型可以较好地解释自变量与因变量之间的关系,并可进行预测和决策分析。

综上所述,本次实验通过Eviews软件对数据进行了分析和建模,得出了有关数据的一些重要结论,为后续数据分析和决策提供了基础和支持。

Eviews软件实验报告

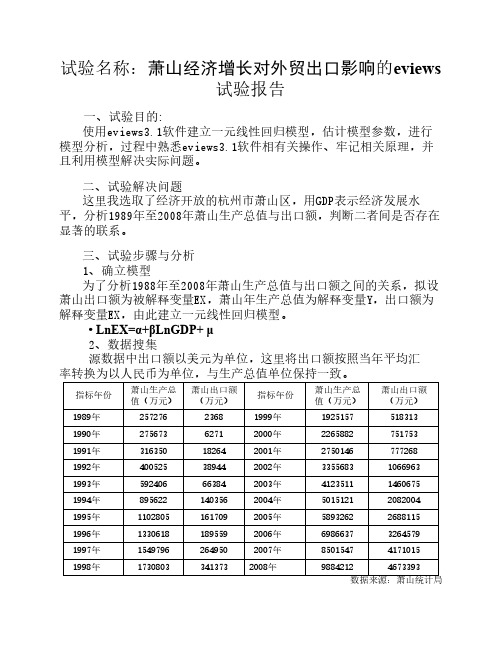

┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ 装 ┊ ┊ ┊ ┊ ┊ 订 ┊ ┊ ┊ ┊ ┊ 线 ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊分析国内生产总值与最终消费的关系一、研究的目的要求由于消费是所有经济行为有效实现的最终环节,唯有消费需求的不断上升才有经济增长的持久拉动力有经济增长的持久拉动力..而居民的消费水平在很大程度上又受整体经济状况的影响影响..国内生产总值是用于衡量一国总收入的一种整体经济指标,经济扩张时期经济扩张时期,,居民收入稳定居民收入稳定,GDP ,GDP 也高也高,,居民用于消费的支出较多居民用于消费的支出较多,,消费水平较高消费水平较高;;反之反之,,经济收缩时,收入下降收入下降,GDP ,GDP 也低也低,,用于消费的支出较少用于消费的支出较少,,消费水平随之下降消费水平随之下降..改革开放以来改革开放以来,,我国的GDP 不断增长的同时不断增长的同时,,人民的物质生活也在不断提高人民的物质生活也在不断提高..研究国内生产总值与最终消费的数量关系,对于探寻最终消费增长的规律性,预测最终消费的发展趋势有重大意义。

势有重大意义。

二、模型设定为了分析国内生产总值对消费的推动作用,选择中国国民最终消费为被解释变量(用Y 表示),选择中国国内生产总值为解释变量(用X 表示)。

搜集到以下数据。

数据。

中国国民收入与最终消费(单位:亿元)中国国民收入与最终消费(单位:亿元)年份年份 国内国内生产总值(亿元)元) 最终消费 年份年份国内生产国内生产总值(亿元)最终消费最终消费X Y X Y1978 3624.1 2239.1 1995 58478.1 36748.2 1979 4038.2 2633.7 1996 67884.6 43919.5 1980 4517.8 3007.9 1997 74462.6 48140.6 1981 4862.4 3361.5 1998 78345.2 51588.2 1982 5294.7 3714.8 1999 82067.5 55636.9 1983 5934.5 4126.4 2000 89468.1 61516 1984 7171 4846.3 2001 97314.8 66878.3 1985 8964.4 5986.3 2002 104790.6 71691.2 1986 1986 10202.2 10202.2 6821.8 2003 135822.8 77449.5 1987 1987 11962.5 11962.5 7804.62004 159878.3 87032.9 1988 1988 14928.3 14928.3 9839.52005 183217.4 97822.7┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ 装 ┊ ┊ ┊ ┊ ┊ 订 ┊ ┊ ┊ ┊ ┊ 线 ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊1989 1989 16909.2 16909.2 16909.2 11164.2 11164.2 2006 211923.5110595.31990 1990 18547.9 18547.9 18547.9 12090.5 12090.52007 249529.9 128444.6 1991 1991 21617.8 21617.8 21617.8 14091.9 14091.9 2008 316228.8 149000 1992 1992 26638.1 26638.1 26638.1 17203.3 17203.3 2009343464.7 176060.31993 1993 34634.4 34634.4 34634.4 21899.9 21899.9 2010 397983 148447.7 1994 1994 46759.4 46759.4 46759.4 29242.2 29242.2 29242.2为了分析居民最终消费(为了分析居民最终消费(Y Y )和国内生产总值()和国内生产总值(X X )的关系,根据上表做如下散点图:点图:从散点图可以看出最终消费和国内生产总值大体呈现为线性关系,为分析中国居民最终消费水平随国民总收入变动的数量规律性,可建立如下简单回归模型:型:三、估计参数利用EViews 做简单线性回归分析的结果如下图所示:做简单线性回归分析的结果如下图所示:┊┊┊┊┊┊┊┊┊┊┊┊┊┊┊装┊ ┊ ┊ ┊ ┊订 ┊ ┊ ┊ ┊ ┊ 线 ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊可用规范的形式将参数估计和检验的结果写为可用规范的形式将参数估计和检验的结果写为ttXY454948.007.17662ˆ+=(2377.4702377.470))(0.017318)t= (3.222798) (26.27036) 33317.1690957012.02===nFR。

eviews实验报告

图二 点击“view/ Multiple Graphs/XY line”得到下图。

图三 Xy line图中,横坐标表示表示EX出口额,纵坐标表示GDP生产总 值,从图中曲线的形状分析,EX与GDP的线性关系较强,有继续分析 的意义。 5、描述性统计 (1)、打开对象“EX”,点击“view/Descriptive statistics/Histogram and stats”,可得到EX的描述性统计量。 EX的描述性统计。 均值(mean)为1134213。 中位数(median)为429843。 最大值(maximum)为4673393、最小值(minimum)为2368,可 知EX序列数据跨度大。 标准差(std.dev)为1463811,说明Y序列数据离散程度大。

9、最终确定模型 综上所述,最终确定的模型为 LnEX = -7.756501 + 1.438620 LnGDP +0.574091AR(1) 该模型不仅与样本的拟合程度高,而且不存在自相关问题,具有对 显示经济现象进行解释与预测的意义。 经济分析:InGDP的系数为正,说明经济发展水平的提高的确可以 增加出口额,而这与现实经济现象也是一致的。 统计分析:R2 =0.995071,说明模型很好地拟合了样本,所有参数 的Prob(t-statistic) <0.05,说明显著性检验通过,D.W.= 1.898759, du <1.898759<4-du,说明模型不存在自相关问题。

图四 (2)、打开对象“GDP”,点击“view/Descriptive statistics/Histogram and stats”,可得到GDP的描述性统计量。

eviews实验报告一元线形回归模型

【实验编号】 1【实验名称】一元线形回归模型【实验目的】掌握一元线性回归分析的步骤【实验内容】一、实验数据表1 1978年-2009年中国税收与国内生产总值统计表单位:亿元年份税收GDP 年份税收GDP1978 519.28 3645.2 1994 5126.88 48197.91979 537.82 4062.6 1995 6038.04 60793.71980 571.7 4545.6 1996 6909.82 71176.61981 629.89 4891.6 1997 8234.04 78973.01982 700.02 5323.4 1998 9262.80 84402.31983 775.59 5962.7 1999 10682.58 89677.11984 947.35 7208.1 2000 12581.51 99214.61985 2040.79 9016.0 2001 15301.38 109655.21986 2090.73 10275.2 2002 17636.45 120332.71987 2140.36 12058.6 2003 20017.31 135822.81988 2390.47 15042.8 2004 24165.68 159878.31989 2727.4 16992.3 2005 28778.54 184937.41990 2821.86 18667.8 2006 34804.35 216314.41991 2990.17 21781.5 2007 45621.97 265810.31992 3296.91 26923.5 2008 54223.79 314045.41993 4255.30 35333.9 2009 59521.59 340506.9 资料来源:《中国统计年鉴2010》二、实验过程1、建立工作文件(1)点击桌面Eviews5.0图标,运行Eviews软件。

eviews实验报告总结(范本)

eviews实验报告总结eviews实验报告总结篇一:Evies实验报告实验报告一、实验数据:1994至201X年天津市城镇居民人均全年可支配收入数据 1994至201X年天津市城镇居民人均全年消费性支出数据 1994至201X年天津市居民消费价格总指数二、实验内容:对搜集的数据进行回归,研究天津市城镇居民人均消费和人均可支配收入的关系。

三、实验步骤:1、百度进入“中华人民共和国国家统计局”中的“统计数据”,找到相关数据并输入Exc el,统计结果如下表1:表11994年--201X年天津市城镇居民消费支出与人均可支配收入数据2、先定义不变价格(1994=1)的人均消费性支出(Yt)和人均可支配收入(Xt)令:Yt=cn sum/priceXt=ine/pri ce 得出Yt与Xt的散点图,如图1.很明显,Yt和X t服从线性相关。

图1 Yt和Xt散点图3、应用统计软件EVies完成线性回归解:根据经济理论和对实际情况的分析也都可以知道,城镇居民人均全年耐用消费品支出Yt依赖于人均全年可支配收入Xt的变化,因此设定回归模型为 Yt=β0+β?Xt﹢μt(1)打开E Vies软件,首先建立工作文件, Fil e rkfile ,然后通过bject建立 Y、X系列,并得到相应数据。

(2)在工作文件窗口输入命令:l s y c x,按E nter键,回归结果如表2 :表2 回归结果根据输出结果,得到如下回归方程:Y t=977.908+0.670Xt s=(172.3797) (0.0122) t=(5.673) (54.950) R2=0.995385 Adjust ed R2=0.995055 F-sta tistic=3019.551 残差平方和Sum sq uared resi d =1254108回归标准差S.E.f regressi n=299.2978(3)根据回归方程进行统计检验:拟合优度检验由上表2中的数分别为0.995385和0.995055,计算结果表明,估计的样本回归方程较好地拟合了样本观测值。

Eviews虚拟变量实验报告

实验四虚拟变量【实验目的】掌握虚拟变量的基本原理,对虚拟变量的设定和模型的估计与检验,以及相关的Eviews操作方法。

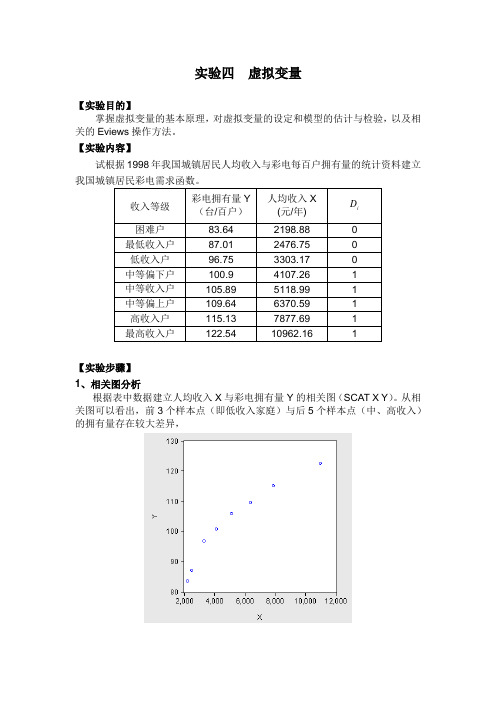

【实验内容】试根据1998年我国城镇居民人均收入与彩电每百户拥有量的统计资料建立我国城镇居民彩电需求函数。

收入等级彩电拥有量Y(台/百户)人均收入X(元/年) iD困难户83.64 2198.88 0最低收入户87.01 2476.75 0低收入户96.75 3303.17 0中等偏下户100.9 4107.26 1中等收入户105.89 5118.99 1中等偏上户109.64 6370.59 1高收入户115.13 7877.69 1最高收入户122.54 10962.16 1【实验步骤】1、相关图分析根据表中数据建立人均收入X与彩电拥有量Y的相关图(SCAT X Y)。

从相关图可以看出,前3个样本点(即低收入家庭)与后5个样本点(中、高收入)的拥有量存在较大差异,因此,为了反映“收入层次”这一定性因素的影响,设置虚拟变量如下:⎩⎨⎧=低收入家庭中、高收入家庭1D2、构造虚拟变量构造虚拟变量 1D (DATA D1),并生成新变量序列:GENR XD=X*D13、估计虚拟变量模型LS Y C X D1 XD得到估计结果:我国城镇居民彩电需求函数的估计结果为:XD D X Y 009.0873.31012.0611.571-++=∧(16.25) (9.03) (8.32) (-6.59)366,066.1..,9937.02===F e s R再由t 检验值判断虚拟变量的引入方式,并写出各类家庭的需求函数。

虚拟变量的回归系数的t 检验都是显著的,且模型的拟合优度很高,说明我国城镇居民低收入家庭与中高收入家庭对彩电的消费需求,在截距和斜率上都存在着明显差异,所以以加法和乘法方式引入虚拟变量是合理的。

低收入家庭与中高收入家庭各自的需求函数为:低收入家庭:∧.57+=611XY012.0中高收入家庭:∧611.87331.57(+++-==012.0484)XX.Y003.0(.0009)89由此可见我国城镇居民家庭现阶段彩电消费需求的特点:对于人均年收入在3300元以下的低收入家庭,需求量随着收入水平的提高而快速上升,人均年收入每增加1000元,百户拥有量将平均增加12台;对于人均年收入在4100元以上的中高收入家庭,虽然需求量随着收入水平的提高也在增加,但增速趋缓,人均年收入每增加1000元,百户拥有量只增加3台。

计量经济学eviews实习报告.doc

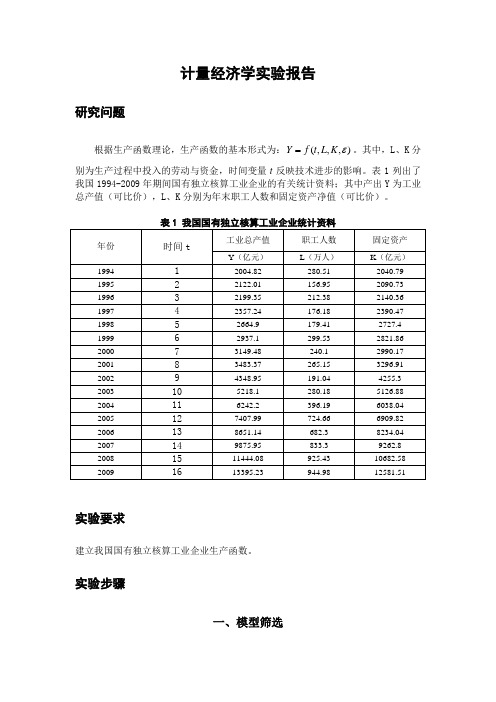

计量经济学实验报告研究问题根据生产函数理论,生产函数的基本形式为:),,,(εK L t f Y =。

其中,L 、K 分别为生产过程中投入的劳动与资金,时间变量t 反映技术进步的影响。

表1列出了我国1994-2009年期间国有独立核算工业企业的有关统计资料;其中产出Y 为工业总产值(可比价),L 、K 分别为年末职工人数和固定资产净值(可比价)。

实验要求建立我国国有独立核算工业企业生产函数。

实验步骤一、模型筛选(一)建立多元线性回归方程回归结果如下:图1因此,我国国有独立工业企业的生产函数为:K L t Y 00998.171897.022674.90897.191+++-=∧(模型1)t =(-5.4) (0.862) (3.57) (40.44)999742.02=R 999677.02=R 57.15483=F模型的计算结果表明,我国国有独立核算工业企业的劳动力边际产出为0.71897,资金的边际产出为1.00998,技术进步的影响使工业总产值平均每年递增9.22674亿元。

回归系数的符号和数值是较为合理的。

999742.02=R ,说明模型有很高的拟合优度,F 检验也是高度显著的,说明职工人数L 、资金K 和时间变量t 对工业总产值的总影响是显著的。

从图1看出,解释变量资金K 的t 统计量值为40.44,表明资金对企业产出的影响是显著的。

但是,模型中时间变量T 的t 统计量值都较小,未通过检验。

因此,需要对以上三元线性回归模型做适当的调整,按照统计检验程序,一般应先剔除t 统计量较小的变量(即时间变量)而重新建立模型。

(二)建立剔除时间变量的二元线性回归模型回归结果如下:图2因此,我国国有独立工业企业的生产函数为:K L Y 026137.1669964.02778.176++-=∧(模型2)t =(-5.76) (3.5) (62.79)999726.02=R 999684.02=R 95.23692=F(三)建立非线性回归模型——C-D 生产函数C-D 生产函数为:εβαe K AL Y =。

eviews计量经济学实验报告

eviews计量经济学实验报告EViews计量经济学实验报告引言计量经济学是经济学领域中的一个重要分支,它运用数学、统计学和计量学的方法来分析经济现象。

EViews是一个常用的计量经济学软件,它提供了丰富的数据分析和模型建立工具,被广泛应用于学术研究和实际经济分析中。

本实验报告将利用EViews软件进行计量经济学实验,以探讨经济现象并得出相关结论。

实验目的本实验旨在利用EViews软件对某一经济现象进行实证分析,通过建立相应的计量经济模型,对经济现象进行量化分析,并得出相关结论。

实验步骤1. 数据收集:首先,我们需要收集与所研究经济现象相关的数据,包括时间序列数据和横截面数据等。

这些数据可以来自于官方统计机构、学术研究机构或者自行收集整理。

2. 数据预处理:接下来,我们需要对收集到的数据进行预处理,包括数据清洗、缺失值处理、异常值处理等,以确保数据的质量和完整性。

3. 模型建立:在数据预处理完成后,我们可以利用EViews软件建立计量经济模型,包括回归分析、时间序列分析、面板数据分析等,以探讨经济现象的内在规律和影响因素。

4. 模型估计:建立模型后,我们需要对模型进行参数估计,得到模型的具体参数估计值,并进行显著性检验和模型拟合度检验,以验证模型的可靠性和有效性。

5. 结果分析:最后,我们将对模型估计结果进行分析,得出与经济现象相关的结论,并对实证分析结果进行解释和讨论。

实验结论通过以上实验步骤,我们得出了关于某一经济现象的实证分析结果,并得出了相关的结论。

这些结论对于理解经济现象的内在规律和制定经济政策具有重要的参考价值。

总结EViews计量经济学实验报告通过利用EViews软件进行实证分析,对经济现象进行了深入探讨,并得出了相关结论。

这些结论对于经济学研究和实际经济分析具有重要的理论和实践意义,为我们深入理解经济现象和推动经济发展提供了重要的参考依据。

EViews软件的应用为我们提供了一个强大的工具,帮助我们更好地理解和分析经济现象,为经济学领域的研究和实践提供了重要的支持和帮助。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

绘制1992-1998年的中国城镇居民月人均生活费支出(y)和可支配收入序列(x)的折线图如下:

可以看到序列呈逐年上升趋势,并且在每年二月份会出现一个高位,这与实际是想符合的。

鉴于消费既受到当期收入等经济实力因素的影响,也受到前期消费的影响,因此建立一个消费的自回归分布滞后模型。

采用y c y(-1) y(-2) y(-3) y(-12) x x(-1) x(-2) x(-3) x(-12)建立模型。

如下图:

得到分析结果如下:

有较多项系数对应的p值显著大于0.05,因此我们逐个删除p值最大的项,

最后留下四项,得到下图:

可以看到对应的四个参数的系数的p值都显著小于0.001。

模型拟合的预测值DCPIF的折线图和与dcpi的对比图如下:

精品文档

可编辑。