节能节水专用设备企业所得税优惠目录(2017年版)

节能节水、环境保护、安全生产专用设备目录

通知三友集团各子公司:新税法第100条规定中的中“三项目录”均已出台,详见财税[2008]115号、财税[2008]118号:《节能节水专用设备企业所得税优惠目录》、《环境保护专用设备企业所得税优惠目录》、《安全生产专用设备企业所得税优惠目录》于2008年1月1日起执行。

望各单位接此通知后,与相关安全、生产、设备等相关部门紧密结合,深入研究三项目录,核对设备名称等相关技术指标与我公司自08年1月1日起实际购置的设备是否一致,并于9月底之前上报税务管理部。

三友集团财务中心税管部2008年9月9日财政部国家税务总局国家发展改革委关于公布节能节水专用设备企业所得税优惠目录(2008年版)和环境保护专用设备企业所得税优惠目录(2008年版)的通知财税[2008]115号各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局、发展改革委、经贸委(经委)、新疆生产建设兵团财务局:《节能节水专用设备企业所得税优惠目录(2008年版)》和《环境保护专用设备企业所得税优惠目录(2008年版)》,已经国务院批准,现予以公布,自2008年1月1日起施行。

附件:1、节能节水专用设备企业所得税优惠目录(2008年版)2、环境保护专用设备企业所得税优惠目录(2008年版)2008年8月26日财政部国家税务总局安全监管总局关于公布《安全生产专用设备企业所得税优惠目录(2008年版)》的通知财税[2008]118号财政部国家税务总局安全监管总局各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局、安全生产监督管理局,新疆生产建设兵团财务局:《安全生产专用设备企业所得税优惠目录(2008年版)》已经国务院批准,现予以公布,自2008年1月1日起施行。

附件:3:安全生产专用设备企业所得税优惠目录(2008年版)2008年8月20日附件1:节能节水专用设备企业所得税优惠目录(2008年版)附件2:环境保护专用设备企业所得税优惠目录(2008年版)附件3:安全生产专用设备企业所得税优惠目录(2008年版)。

环境保护专用设备企业所得税优惠目录(2017 年版)

附件2环境保护专用设备企业所得税优惠目录(2017年版)序号设备类别设备名称膜生物反应器污泥脱水机性能参数应用领域生活污水和工业废水处理生活和工业污泥处理膜通量≥10L/(m·h);21 2出口水质达到地表水环境质量Ⅳ类标准。

滤饼含水率≤50%。

工业废水处理、重金属废水处理、黑臭水体处理水污染出口水质:悬浮物去除率≥90%;SS≤20mg/L;TP在0.05mg/L~0.5mg/L之间,TP去除率80%~90%;油≤5mg/L;藻类去除率80%~85%;非溶解态COD去除率>80%。

超磁分离水体净化设备3 4 防治设备(进口水质:SS≤500mg/L;TP在1mg/L~4mg/L之间;油≤50mg/L)生活污水处理一体化污水处理设备出口水质:COD≤30mg/L;氨氮≤5mg/L;TP≤0.3mg/L;SS≤5mg/L。

(进口水质:COD≤450mg/L;氨氮≤50mg/L;TP≤4mg/L;SS≤200mg/L)出口烟尘排放浓度≤10mg/Nm;烟气排放达到林格曼一级;35 6袋式除尘器进出口压差≤1200Pa;出口温度≤120℃;漏风率≤2%;耐压强度≥5kPa。

燃煤发电行业除外的烟尘处理燃煤发电行业除外的烟尘处理大气污染防治设备出口烟尘排放浓度≤30mg/Nm;烟气排放达到林格曼一级;3电袋复合除尘器进出口压差≤1000Pa;设备阻力<900Pa;漏风率<2%。

— 10 —序号 设备类别 设备名称 性能参数应用领域选择性催化还原 脱硝效率>80%;系统氨逃逸质量浓度≤2.5mg /m ; 37燃煤发电行业除外的脱硝(SCR )脱硝设备 SO 转化率<1%。

2VOCs 吸附喷涂、石油、化工、包装印刷、油气回收、 8净化率>90%。

回收装置涂布、制革等行业的VOCs 治理 生活污水厂、石化或化工污水处理、垃圾处理厂、发酵堆肥行业、制药行业、饲料 和肥料行业、食品加工行业、皮革加工行 业等产生的有机废气、异味处理 生物治理生物降解净化效率>85%;9大气污染 防治设备VOCs 设备恶臭异味和VOCs 排放浓度达到有关行业环保标准要求。

关于公布环境保护、节能节水项目企业所得税优惠目录(试行)的通知财税[2009]166号

![关于公布环境保护、节能节水项目企业所得税优惠目录(试行)的通知财税[2009]166号](https://img.taocdn.com/s3/m/4c1e447331b765ce0508141c.png)

2 、专 门从 事 工 业 污水 的 收集 、贮 存 、运 输 、处 置 以及 污 泥处 置 ( 符合 国家 产 业 政 策 和 准 入 条 件 的水 泥窑 协 同处 置 ) 含 : 3 、符 合 环 境 保 护 行 政 主管 部 门 规 定 的 工 业 废 水 类 污 染 治 理 设 施 运营资质条件 : 4 、项 目设 计 、施 工 和运 行 管 理 人 员 具 备 国 家相 应 职 业 资 格 ;

国规定 的纳税年 度不 一致 的 ,与我 国纳 税年 度 当年度 相对 应 的境外 纳税 年度 ,应 为在 我 国有关 纳税 年度 中

任何一 日结 束 的境外 纳税 年度 。

企 业取 得上 款 以外 的境外所 得 实际缴 纳 或 间接 负 担 的境 外 所得税 .应 在该 项境 外所 得实 现 日所在 的我 国对应 纳税 年度 的应 纳税 额 中计算 抵免 。

第 四年至第 六 年减半 征 收企业 所 得税 。

附件 :环 境保 护 、节能 节水 项 目企业 所得 税优 惠 目录 ( 试行 )

财政 部 、国家 税务 总局 、国 家发展 改革 委 二 oO九 年十二 月 三十H M I AL I DU T Y E C N S R

财 税 f0 9 16号 20 ] 6

各 省 、 自治 区 、直辖 市 、计 划单 列 市财 政厅 ( ) 局 、国家税 务 局 、地 方税 务局 、发 展 改革 委 、经 贸委 ( 经 委) 、新 疆生 产建 设兵 团财 务局 :

《 环境 保 护 、节 能节 水 项 目企 业 所 得税 优 惠 目录 ( 行 ) , 已经 国务 院 批 准 ,现 予 以公 布 , 自 2 0 试 》 08

专用设备最新纳税抵免操作

一是自筹资金,二是银行贷款,用这两种资金购置专用设备的投资额,可以按企业所得税法的规定抵免企业应纳所得税额。

企业利用财政拨款购置专用设备的投资额,不得抵免企业应纳所得税额。

3.购买专用设备享受了抵免优惠,是否可以转让?

企业购置并实际投入适用、已开始享受税收优惠的专用设备,如从购置之日起5个纳税年度内转让、出租的,应在该专用设备停止使用当月停止享受企业所得税优惠,并补缴已经抵免的企业所得税税款。转让的受让方可以按照该专用设备投资额的10%抵免当年企业所得税应纳税额;当年应纳税额不足抵免的,可以在以后5个纳税年度结转抵免。

5年是购置并实际使用,是向以后年度结转的5年,也就是说,加上购置并实际使用专用设备的当年,实际享受的抵免年度其实是6年。例如,2019年2月,企业购置并实际使用专用设备,在计算税额抵免年度时,2019年当年即为第一个抵免年度,2019年应纳税额不足抵免时,可以向后结转至2024年。

2.牢记10%的含义

专用设备最新纳税抵免操作

———————————————————————————————— 作者:

———————————————————————————————— 日期:

专用设备抵免企业所得税,会计小白们必懂的6项实务操作,牢记6个关键数字及时间点,同时也不要忘记加强与当地税务局的沟通,接受当地税务局的指导。

这个区间是针对节能节水和环境保护专用设备的,这两类专用设备2008版优惠目录自2017年10月1日起废止,企业在2017年1月1日至2017年9月30日购置的专用设备符合2008年版优惠目录规定的,可享受税收优惠(财税〔2017〕71号)。

5.牢记2018年1月1日

《安全生产专用设备企业所得税优惠目录(2018年版)》自2018年1月1日起执行(财税〔2018〕84号)。

《环境保护专用设备企业所得税优惠目录》(2017年版)解读

5CHINA ENVIRONMENTAL PROTECTION INDUSTRY2018.2环境管理Environmental Management《环境保护专用设备企业所得税优惠目录》(2017年版)解读高晓晶,马立学,岳子明*,廖小卿,张坤,张纯(中国环境保护产业协会,北京 100037)摘 要:2017年9月,财政部印发《环境保护专用设备企业所得税优惠目录》(2017年版),该优惠目录对于促进企业使用先进环保设备,推动环境质量持续改善具有重要意义。

文章从优惠目录的修订背景、修订原则、修订内容等方面对该政策进行了解读。

关键词:环境保护专用设备;企业所得税;优惠目录;解读中图分类号:X32 文献标志码:A 文章编号:1006-5377(2018)02-0005-03前言2008年财政部,国家税务总局、国家发展和改革委员会曾联合发布《环境保护专用设备企业所得税优惠目录(2008年版)》(简称:2008年版优惠目录),旨在通过税收优惠,鼓励排污企业购买优惠目录中的环保设备,促进排污企业节能减排。

但实施9年来,该优惠目录已明显不能满足当前的环保需求。

2017年9月,财政部、国家税务总局、国家发展和改革委员会、国家工业和信息化部、国家环境保护部联合印发了《关于印发节能节水和环境保护专用设备企业所得税优惠目录(2017年版)的通知》(财税﹝2017﹞71号)(简称:2017版优惠目录),通知中规定:企业实际购置并实际使用优惠目录中规定的设备,可按照《中华人民共和国企业所得税法》及其实施条例规定,享受税收优惠。

要求企业自行判断是否符合税收优惠政策规定条件,按规定向税务部门履行企业所得税优惠备案手续后直接享受税收优惠。

1 修订背景2008年版优惠目录已不能满足新形势下环境保护工作的需要,亟须修订。

该优惠目录的修订背景可从以下几方面进行解读。

1.1 适应环境保护工作发展的新要求近年来,国务院颁发《大气污染防治行动计划》《水污染防治行动计划》《土壤污染防治行动计划》及《“十三五”生态环境保护规划》等政策,均对环境污染防治提出了更高的要求和目标,“污水提标改造、农村面源污染防治、城市黑臭水体治理、典型行业挥发性有机物治理”等一系列新任务对环保装备提出了更高的要求。

国家税务总局关于环境保护节能节水安全生产等专用设备投资抵免企业所得税有关问题的通知

国家税务总局关于环境保护节能节水安全生产等专用设备投资抵免企业所得税有关问题的通知

文章属性

•【制定机关】国家税务总局

•【公布日期】2010.06.02

•【文号】国税函[2010]256号

•【施行日期】2009.01.01

•【效力等级】部门规范性文件

•【时效性】现行有效

•【主题分类】企业所得税,税收征管

正文

国家税务总局关于环境保护节能节水安全生产等专用设备投资抵免企业所得税有关问题的通知

(国税函[2010]256号)

各省、自治区、直辖市和计划单列市国家税务局、地方税务局:

现就环境保护、节能节水、安全生产等专用设备投资抵免企业所得税的有关问题通知如下:

根据《财政部国家税务总局关于全国实施增值税转型改革若干问题的通知》(财税[2008]170号)规定,自2009年1月1日起,增值税一般纳税人购进固定资产发生的进项税额可从其销项税额中抵扣,因此,自2009年1月1日起,纳税人购进并实际使用《环境保护专用设备企业所得税优惠目录》、《节能节水专用设备企业所得税优惠目录》和《安全生产专用设备企业所得税优惠目录》范围内的专用设备并取得增值税专用发票的,在按照《财政部国家税务总局关于执行环境保护专用设备企业所得税优惠目录节能节水专用设备企业所得税优惠目录和安全生产专用设备企业所得税优惠目录有关问题的通知》(财税[2008]48号)第二条规

定进行税额抵免时,如增值税进项税额允许抵扣,其专用设备投资额不再包括增值税进项税额;如增值税进项税额不允许抵扣,其专用设备投资额应为增值税专用发票上注明的价税合计金额。

企业购买专用设备取得普通发票的,其专用设备投资额为普通发票上注明的金额。

国家税务总局

二○一○年六月二日。

财政部 国家税务总局 国家发展改革委关于公布节能节水专用设备企业所得税优惠目录(2008年版)和环境保护专用

财政部国家税务总局国家发展改革委

关于公布节能节水专用设备企业所得税优惠目录(2008年版)和环境保护专用设备企业所得税优惠目录(2008年版)的通知

财税〔2008〕115号

成文日期:2008-08-20

字体:【大】【中】【小】各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局、发展改革委、经贸委(经委),新疆生产建设兵团财务局:

《节能节水专用设备企业所得税优惠目录(2008年版)》和《环境保护专用设备企业所得税优惠目录(2008年版)》,已经国务院批准,现予以公布,自2008年1月1日起施行。

附件:1.节能节水专用设备企业所得税优惠目录(2008年版)

2.环境保护专用设备企业所得税优惠目录(2008年版)

财政部国家税务总局国家发展和改革委员会

二〇〇八年八月二十日。

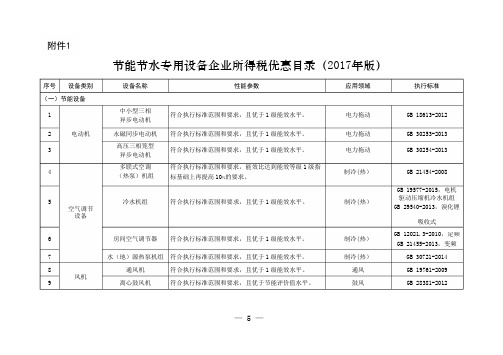

节能节水专用设备企业所得税优惠目录(2017 年版)

附件1节能节水专用设备企业所得税优惠目录(2017年版)序号设备类别设备名称性能参数应用领域执行标准(一)节能设备1 中小型三相异步电动机符合执行标准范围和要求,且优于1级能效水平。

电力拖动GB 18613-20122 电动机永磁同步电动机符合执行标准范围和要求,且优于1级能效水平。

电力拖动GB 30253-20133 高压三相笼型异步电动机符合执行标准范围和要求,且优于1级能效水平。

电力拖动GB 30254-20134多联式空调(热泵)机组符合执行标准范围和要求,能效比达到能效等级1级指标基础上再提高10%的要求。

制冷(热)GB 21454-2008GB 19577-2015,电机5 冷水机组符合执行标准范围和要求,且优于1级能效水平。

制冷(热)空气调节驱动压缩机冷水机组GB 29540-2013,溴化锂设备吸收式6 房间空气调节器符合执行标准范围和要求,且优于1级能效水平。

制冷(热)GB 12021.3-2010,定频GB 21455-2013,变频7 水(地)源热泵机组符合执行标准范围和要求,且优于1级能效水平。

制冷(热)GB 30721-20148 通风机符合执行标准范围和要求,且优于1级能效水平。

通风GB 19761-2009风机9 离心鼓风机符合执行标准范围和要求,且优于节能评价值水平。

鼓风GB 28381-2012— 5 —序号设备类别设备名称性能参数应用领域执行标准10 清水离心泵符合执行标准范围和要求,且优于节能评价值水平。

输送液体GB 19762-2007水泵11 石油化工离心泵符合执行标准范围和要求,且优于1级能效水平。

输送液体GB 32284-201512 压缩机容积式空气压缩机符合执行标准范围和要求,且优于1级能效水平。

压缩空气GB 19153-2009131kV及以下通用变频调速设备符合执行标准范围及技术要求。

GB/T 30844.1-2014GB/T 21056-2007 变频器变频调速14 1kV以上不超过35kV通用变频调速设备符合执行标准范围及技术要求。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

输出蒸汽、热水等介质提供热能

TSG G0002《锅炉节能技术监督管理规程》

19

换热器

热交换器

能效等级达到TSG R0010《热交换器能效测试与评价规则》中的目标值要求

不同流体之间热量传递

TSG R0010《热交换器能效测试与评价规则》

空调制冷、冷冻、化工、发电

GB/T 18870-2011

循环水量>1000m3/h的中小型塔:飘水率≤0.001%,耗电比≤0.045kW/(m3/h),冷却能力≥95%

28

滴灌设备

喷灌机

大型喷灌机:水量分部均匀系数、同步性能应符合JB/T6280-2013要求。

农业、园林灌溉

JB/T 6280-2013

高压三相笼型异步电动机

符合执行标准范围和要求,且优于1级能效水平

电力拖动

GB 30254-2013

4

空气调节设备

多联式空调(热泵)机组

符合执行标准范围和要求,能效比达到能效等级1级指标基础上再提高10%的要求

制冷(热)

GB 21454-2008

5

冷水机组

符合执行标准范围和要求,且优于1级能效水平

制冷(热)

输送液体

GB 32284-2015

12

空气压缩机

容积式空气压缩机

符合执行标准范围和要求,且优于1级能效水平

压缩空气

GB 19153-2009

13

变频器

1KV以下通用变频调速设备

符合执行标准范围及技术要求

变频调速

GB/ 30844.1-2014 GB/T 21056-2007

14

1kv以上不超过35kv通用变频调速设备

20

LED照明

LED路灯、隧道灯、工矿灯

电压220V,频率50Hz,规格光通量3000lm/5400lm/9000lm/14000lm,功率因数不低于0.95,初始光效不低于130lm/W,显色指数不低于70,寿命不低于30000小时。

道路、隧道、工况照明

21

LED管等

电压220V,频率50Hz,规格T8/T5,600mm/1200mm,功率因数不低于0.9,显色指数不低于85,寿命不低于25000小时,色温为6500k/5000k/4000k时,初始光效不低于120lm/w,色温为3500k/3000k/2700k时,初始光效不低于110lm/w

30

水处理及回用设备

反渗透淡化装置

水回收率≥75%,脱盐率≥95%

含盐量低于10000mg/L的苦咸水淡化或农村分散地区的饮用水处理

GB/T 6280-2013

31

中空纤维超滤水处理设备

截留率≥90%,产水量≥额定产水量

水处理净化

HY/T 060-2002 CJ/T 170-2002

32

海水/苦咸淡化反渗透膜元件

机械制造

24

通信用铅酸蓄电池

35℃工作环境温度,设计浮充寿命≥10年,电池最高可承受工作环境温度:75℃。

55℃工作环境温度,80%DOD循环寿命大于12次大循环,每次大循环包含11次80%DOD放电循环。

通信基站

数据中心

YD/T2657-2013

二、节水设备

25

洗涤设备

工业洗衣机

用水量≤18L/kg,洗净率>35%

轻小型喷灌机:喷洒均匀性、燃油消耗率、喷灌机效率、管路系统密封性应符合JB/T25406-2010要求。

GB/T 25406-2010

29

滴灌带(管)

流量一致性、流量和进水口压力之间关系、耐静水压、耐拉拔应符合GB/T 17187-2009的要求。

适用于棉花、蔬菜、果树等经济作物的滴灌

GB/ 17187-2009

1000MW级超超临界机组,28MPa/600℃/620℃/11kPa,一次再热+空冷+汽泵:热耗率≤7480kJ/kWh

23

时效处理仪

频谱谐波时效仪

最大激振力80kN,循环选择频率,同时具备加速度延时保护功能,震动参数出激振力调节保证有两个最大振动加速度在30-70m/s2,参数选择由振动设备自动完成,以保证处理效果。

电焊

GB 28736-2012来自18锅炉工业锅炉

1、能效等级达到TSG G0002《锅炉节能技术监督管理规程》中热效率指标的目标值要求

2、工业锅炉大气污染物排放浓度值符合GB 13271-2014《锅炉大气污染物排放标准》要求,电站锅炉大气污染物排放浓度值符合GB 13223-2011《火电厂大气污染物排放标准》要求,

节能节水专用设备企业所得税优惠目录(2017年版)

序号

设备类别

设备名称

性能参数

应用领域

执行标准

一、节能设备

1

电动机

中小型三相电动机

符合执行标准范围和要求,且优于1级能效水平

电力拖动

GB 18613-2012

2

永磁同步电机

符合执行标准范围和要求,且优于1级能效水平

电力拖动

GB 130253-2013

3

8

通风机

通风机

符合执行标准范围和要求,且优于1级能效水平

通风

GB 19761-2009

9

离心鼓风机

符合执行标准范围和要求,且优于节级能效水平

鼓风

GB 28381-2012

10

水泵

清水离心泵

符合执行标准范围和要求,且优于节级能效水平

输送液体

GB 19762-2007

11

石油化工离心泵

符合执行标准范围和要求,且优于1级能效水平

苦咸水淡化反渗透膜:水通量≥4.5×10-2m3/(m2﹒h)脱盐率≥99.0%

海水、苦咸水淡化

HY/T 107-2008

海水淡化反渗透膜:水通量≥3.5×10-2m3/(m2﹒h)脱盐率≥99.4%

GB 19577-2015电机驱动压缩机冷水机组

GB 29540-2013,溴化锂吸收式

6

房间空气调节器

符合执行标准范围和要求,且优于1级能效水平

制冷(热)

GB 12021.3-2010定频GB 21455-2013变频

7

水(地)源热泵机组

符合执行标准范围和要求,且优于1级能效水平

制冷(热)

GB 30721-2014

商用照明、单次订购量应在5000只以上

22

发电设备

汽轮机

1000MW级超超临界机组,28MPa/600℃/620℃/4.9kPa,一次再热+湿冷+汽泵:热耗率≤7220kJ/kWh

发电

1000MW级超超临界机组,31MPa/600℃/620℃/4.9kPa,二次再热+湿冷+汽泵:热耗率≤7050kJ/kWh

织物洗涤

QB/T 2323-2004

26

冷却设备

空冷式换热器

耐压、气密性、运转试验符合NB/T 47007-2010的要求。

发电、化工、冶金、机械制造

NB/T 47007-2010

27

机械通风开式冷却塔

循环水量≤1000m3/h的中小型塔:飘水率≤0.006%,耗电比≤0.035kW/(m3/h),冷却能力≥95%

符合执行标准范围及技术要求

GB/T30843.1-2014

15

变压器

三相配电变压器

符合执行标准范围和要求,且优于1级能效水平

电力输配

GB 20052-2013

16

电力变压器

符合执行标准范围和要求,且优于1级能效水平

电力输配

GB 24790-2009

17

电焊机

电弧焊机

符合执行标准范围和要求,且优于1级能效水平