个人所得税计算明细表(工资、薪金所得适用)

个人所得税计算方法

个人所得税计算方法一、每月的工资、薪金收入个人所得税1、月工资、薪金收入的内容月工资薪金收入是指工资、津贴、科研劳务、课时酬金、奖金、补贴以及在校取得的其他所得,不包含住房公积金、社会保险(工资中)。

2、个人所得税计算方法:月个人所得税=应纳税所得额×适用税率-速算扣除数=(月工资、薪金收入-费用扣除标准)*适用税率-速算扣除数=(月工资薪金收入-1600)*适用税率-速算扣除数如:某教授本月取得工资1000元,津贴2000元,课时费收入500元,科研劳务收入1000元,则本月应纳个人所得税计算如下:本月应纳个人所得税=〔(1000+2000+500+1000)-1600〕*15%-125=310(元)注:我校当月工资、薪金收入应纳个人所得税在次月的工资中代扣代缴。

二、年终一次性奖金个人所得税1、全年一次性奖金全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

取得除全年一次性奖金以外的其它各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定计算缴纳个人所得税。

2、一次性奖金应纳税额=当月取得全年一次性奖金×适用税率-速算扣除数如:某教授12月取得全年一次性课时酬金50000元,则年终一次性酬金个人所得税计算如下:确定税率:50000/12=4166.70 则税率为15%年终奖金个人所得税=50000×15%-125=7375(元)附表:个人所得税税率表(工资、薪金所得适用)级数全月应纳税所得额税率(%)税率速算扣除数1 不超过500元的5%2 超过500元至2000元的部分10%253 超过2000元至5000元的部分15%1254 超过5000元至20000元的部分20%3755 超过20000元至40000元的部分25%13756 超过40000元至60000元的部分30%33757 超过60000元至80000元的部分35%63758 超过80000元至100000元的部分40%10375年终奖缴税算法个税法修改后,有关纳税人全年一次性奖金如何计算缴纳个税一度引发关注。

个人所得税税率表(新旧对比)

3 超过4500元至9000元的部分

超过4155元至7755元的部分

20%

555

4 超过9000元至35000元的部分 超过7755元至27255元的部分

25%

1005

5 超过35000元至55000元的部分 超过27255元至41255元的部分

30%

2755

6 超过55000元至80000元的部分 超过41255元至57505元的部分

个人所得税税率表(工资薪金所得适用)2018年10月1日后

级数 全月应纳税所得额(含税级距) 全月应纳税所得额(不含税级距) 税率 速算扣除数

1 不超过3000元的

不超过2910元的

3%

0

2 超过3000元至12000元的部分 超过2910元至11010元的部分

10%

210

3 超过12000元至25000元的部分 超过11010元至21410元的部分

35%

5505

7 超过80000元的部分

超过57505元的部分

45%

13505

超过59160元的部分

45%

15160

个人所得税税率表(工资薪金所得适用)2018年10月1前

级数 全月应纳税所得额(含税级距) 全月应纳税所得额(不含税级距) 税率 速算扣除数

1 不超过1500元的

不超过1455元的

3%

0

2 超过1500元至4500元的部分

超过1455元至4155元的部分

10%

105

20%

1410

4 超过25000元至35000元的部分 超过21410元至28910元的部分

25%

2660

5 超过35000元至55000元的部分 超过28910元至42910元的部分

个人所得税明细表

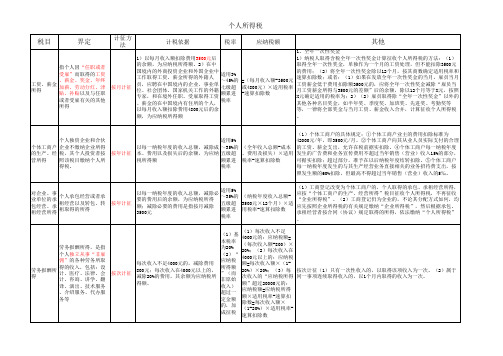

对企业、事 个人承包经营或者承 业单位的承 租经营以及转包、转 包经营、承 租取得的所得 租经营所得

以每一纳税年度的收入总额,减除 必要的费用后的余额,为应纳税所 按年计征 得额;减除必要的费用是指按月减 除3500元

适用5% ~35%的 (纳税年度收入总额五级超 3500元×12个月)×适 额累进 用税率-速算扣除数 税率

20%

财产转让所得,是指 个人转让有价证券、 股票、建筑物、土地 财产转让所得 使用权、机器设备、 车船以及其他财产取 得的收入

按次计征

应纳税额=(收入总额20% 财产原值-合理费用) ×20%

(1)对股票转让所得,暂不征收个人所得税。(2)对个人出售自 有住房取得的所得按照“财产转让所得”税目征收个人所得税,但 对个人转让自用5年以上并且是家庭惟一生活用房取得的所得,免征 个人所得税。

特许权使用费所得是 指个人提供专利权、 商标权、著作权、非 特许权使用费所得 专利技术以及其他特 许权的“使用权”取 得的所得,但不包括 稿酬所得

按次计征

每次收入不超过4000元 的,减除费用800元;每次 收入在4000元以上的,减 除20%的费用,其余额为应 纳税所得额。

(1)每次收入不超过 4000元的:应纳税额= (每次收入额-800)× 计征方法:按次计征:(1)以“某项”使用权的一次转让所取得的收入 20% 20%;(2)每次收入在 为一次。(2)如果该次转让取得的收入是分笔支付的,则应将各笔收入 4000元以上的:应纳税 相加为一次的收入,计征个人所得税。 额=每次收入额×(120%)×20% (1)自2008年10月9日(含)起,对储蓄存款利息所得暂免征收个 人所得税。(2)个人在个人银行结算账户的存款孳生的利息,应按 “利息、股息、红利所得”项目征收个人所得税。(3)对个人购买 福利彩票、赈灾彩票和体育彩票,一次中奖收入在1万元以下(含1 万元)的暂免征收个人所得税;超过1万元的,全额征收个人所得税 。(4)个人取得单张有奖发票奖金所得不超过800元(含800元) 的,暂免征收个人所得税;个人取得单张有奖发票奖金所得超过800 元的,应全额按照“偶然所得”项目征收个人所得税。

个人所得税税率表

个人所得税税率表1、本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2、含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

劳务报酬只对80%的部分征税;(劳务报酬所得适用)个人所得税计算方法缴税=全月应纳税所得额*税率-速算扣除数全月应纳税所得额=(应发工资-三险一金)-3500实发工资=应发工资-四金-缴税扣除标准:2022年9月份起,个税按3500元/月的起征标准算。

特许权使用费所得、财产租赁所得应纳税额的计算公式:1.每次收入不足4000元的:应纳税额=应纳税所得额*适用税率=(每次收入额-800)*20%2.每次收入在4000元以上的:应纳税额=应纳税所得额*适用税率=每次收入额*(1-20%)*20%财产转让所得应纳税额的计算公式:应纳税额=应纳税所得额*适用税率=(收入总额-财产原值-合理税费)*20%利息、股息、红利所得和偶然所得应纳税计算公式:应纳税额=应纳税所得额*适用税率 =每次收入额*20%国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号)(以下简称税法)将自2022年9月1日起施行。

根据税法修改的相应条款,现就贯彻执行的有关具体问题公告如下:一、工资、薪金所得项目减除费用标准和税率的适用问题(一)纳税人2022年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表(见附件一),计算缴纳个人所得税。

(二)纳税人2022年9月1日前实际取得的工资、薪金所得,无论税款是否在2022年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。

个人所得税税率表

2022个人所得税税率表2022个人所得税税率表2022年个税税率表一(综合所得适用)注1:本表所称全年应纳税所得额是指依照《个人所得税法》第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

注2:非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,依照本表按月换算后计算应纳税额。

注3:符合条件的股权激励;解除劳动关系取得一次性补偿收入超过当地上年职工平均工资3倍数额的部分;提前退休取得一次性补贴收入适用2022年个税税率表二(经营所得适用)注:本表所称全年应纳税所得额是指依照《个人所得税法》第六条的规定,以每一纳税年度的收入总额减除成本、费用以及损失后的余额。

2022年个税税率表三(按月换算)适用于非居民个人工资、薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得;以及居民个人单独计算的全年一次性资金;按月和按季领取、非特殊原因一次性领取的企业年金和职业年金;个人办理内部退养手续而取得的一次性补贴收入;单位低价向职工售房。

个税税率表速算扣除数1、年度不超过36000元的税率为:3% 速算扣除数:02、超过36000-144000元的部分税率为:10% 速算扣除数:25203、超过144000-300000元的部分税率为:20% 速算扣除数:169204、超过300000-420000元的部分税率为:25% 速算扣除数:319205、超过420000-660000元的部分税率为:30% 速算扣除数:529206、超过660000-960000元的部分税率为:35% 速算扣除数:859207、超过960000元的税率为:45% 速算扣除数:181920个人所得税退税流程1、打开个人所得税APP,在首页选择“综合所得年度汇算”。

2、进入综合所得年度汇算界面中,选择“我需要申报表预填服务”,点击“开始申报”。

3、进入标准申报界面,核对个人信息及公司税务等信息无误后,点击“下一步”。

最新个人所得税税率表(1)正式版

最新个人所得税税率表(1)正式版2021年最新个人所得税税率表(新个税起征点3500税率表)1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

注:1本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2021年个人所得税税率表1、工资、薪金所得适用税率注:1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2、个体工商户、企业等适用税率注:1、本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2、含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

2021年最新个人所得税税率表及计算公式2021-08-16 19:41 来源:个税计算器浏览:4644次l 应纳税额T=(工资薪金所得 -“五险一金”-免征额)×适用税率-速算扣除数l 半年奖金法T=(工资薪金所得+半年奖金-“五险一金”-免征额)×适用税率-速算扣除数l 一年奖金法T=(工资薪金所得 -“五险一金”-免征额)×适用税率-速算扣除数+12个月奖金(年终奖摊每月=年终奖金额÷12月×适用税率-速算扣除数)(当工资低于3500时,应从奖金里抵足免征额后再计算)二、个体(生产经营)、企事业单位(承包经营)所得,适用的5%---35%的超额累进税率表。

个人所得税2023税率表(时间表)

个人所得税2023税率表(时间表)个人所得税2023税率表2023年个人所得税累进税率表(年度综合所得适用)1、年度不超过36000元的税率为:3% 速算扣除数:02、超过36000-144000元的部分税率为:10% 速算扣除数:25203、超过144000-300000元的部分税率为:20% 速算扣除数:169204、超过300000-420000元的部分税率为:25% 速算扣除数:319205、超过420000-660000元的部分税率为:30% 速算扣除数:529206、超过660000-960000元的部分税率为:35% 速算扣除数:859207、超过960000元的税率为:45% 速算扣除数:181920个人所得税缴纳标准是多少个人所得税起征点每月5000元。

个人所得税起征点为5000元/月或60000万元/年,工资范围以及税率:.1、工资范围在1至5000元之间的,包括5000元,适用个人所得税税率为百分之零;2、工资范围在5000至8000元之间的,包括8000元,适用个人所得税税率为百分之三;3、工资范围在8000至17000元之间的,包括17000元,适用个人所得税税率为百分之十;4、工资范围在17000至30000元之间的,包括30000元,适用个人所得税税率为百分之二十;5、工资范围在30000至40000元之间的,包括40000元,适用个人所得税税率为百分之二十五;6、工资范围在40000至60000元之间的,包括60000元,适用个人所得税税率为百分之三十;7、工资范围在60000至85000元之间的,包括85000元,适用个人所得税税率为百分之三十五;8、工资范围在85000元以上的,适用个人所得税税率为百分之四十五。

适用专项扣除,包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等;专项附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出,具体范围、标准和实施步骤由国务院确定,并报全国人民代表大会常务委员会备案。

2023年个人所得税税率表(最新)

2023年个人所得税税率表(最新)2023年个人所得税税率表1、全年应纳税所得额不超过36000元:税率:3%;速算扣除数(元):02、全年应纳税所得额超过36000元至144000元:税率:10%;速算扣除数(元):25203、全年应纳税所得额超过144000元至300000元:税率:20%;速算扣除数(元):169204、全年应纳税所得额超过300000元至420000元:税率:25%;速算扣除数(元):319205、全年应纳税所得额超过420000元至660000元:税率:30%;速算扣除数(元):529206、全年应纳税所得额超过660000元至960000元:税率:35%;速算扣除数(元):859207、全年应纳税所得额超过960000元:税率:45%;速算扣除数(元):181920年度汇算的内容年度汇算的内容2022年度终了后,居民个人需要汇总2022年1月1日至12月31日取得的工资薪金、劳务报酬、稿酬、特许权使用费等四项所得的收入额,减除费用6万元以及专项扣除、专项附加扣除、依法确定的其他扣除和符合条件的公益慈善事业捐赠后,适用综合所得个人所得税税率并减去速算扣除数,计算年度汇算最终应纳税额,再减去纳税年度已预缴税额,得出应退或应补税额,向税务机关申报并办理退税或补税。

具体计算公式应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠)×适用税率-速算扣除数]-已预缴税额年度汇算不涉及财产租赁等分类所得,以及纳税人按规定选择不并入综合所得计算纳税的所得。

个税APP显示的收入跟实际情况不一致怎么处理?1.如果当您发现自己的“任职受雇信息”出现了不认识的扣缴单位,可在个人所得税APP“个人中心”——任职受雇信息——选择该扣缴单位,在右上角点击“申诉”,申诉类型选择“从未任职”,填写补充说明点击“提交”。