中国税务年鉴2016数据:山西省2015年地税税收收入分税种情况统计

2015年国民经济和社会发展统计公报

2015年国民经济和社会发展统计公报(全文)2016年02月29日 10:05 来源:中国经济网中华人民共和国2015 年国民经济和社会发展统计公报中华人民共和国国家统计局2016 年 2 月 29 日2015 年,面对错综复杂的国际形势和艰巨繁重的国内改革发展稳定任务,党中央、国务院团结带领全国各族人民,按照“五位一体”总体布局和“四个全面”战略布局的总要求,牢固树立和贯彻落实创新、协调、绿色、开放、共享的发展理念,适应经济发展新常态,坚持改革开放,坚持稳中求进工作总基调,坚持稳增长、调结构、惠民生、防风险,不断创新宏观调控思路与方式,深入推进结构性改革,扎实推动大众创业万众创新,努力促进经济保持中高速增长、迈向中高端水平,转型升级步伐加快,改革开放不断深化,民生事业持续进步,经济社会发展迈上新台阶,实现了“十二五”圆满收官,为“十三五”经济社会发展、决胜全面建成小康社会奠定了坚实基础。

一、综合初步核算,全年国内生产总值 [2] 676708 亿元,比上年增长 6.9% 。

其中,第一产业增加值 60863 亿元,增长 3.9% ;第二产业增加值 274278 亿元,增长 6.0% ;第三产业增加值 341567 亿元,增长 8.3% 。

第一产业增加值占国内生产总值的比重为 9.0% ,第二产业增加值比重为 40.5% ,第三产业增加值比重为50.5% ,首次突破 50% 。

全年人均国内生产总值 49351 元,比上年增长 6.3% 。

全年国民总收入 [3] 673021 亿元。

年末全国大陆总人口 137462 万人,比上年末增加 680 万人,其中城镇常住人口 77116 万人,占总人口比重(常住人口城镇化率)为 56.10% ,比上年末提高 1.33 个百分点。

全年出生人口 1655 万人,出生率为12.07 ‰;死亡人口 975 万人,死亡率为7.11 ‰;自然增长率为 4.96 ‰。

全国人户分离的人口 [4] 2.94 亿人,其中流动人口 [5] 2.47 亿人。

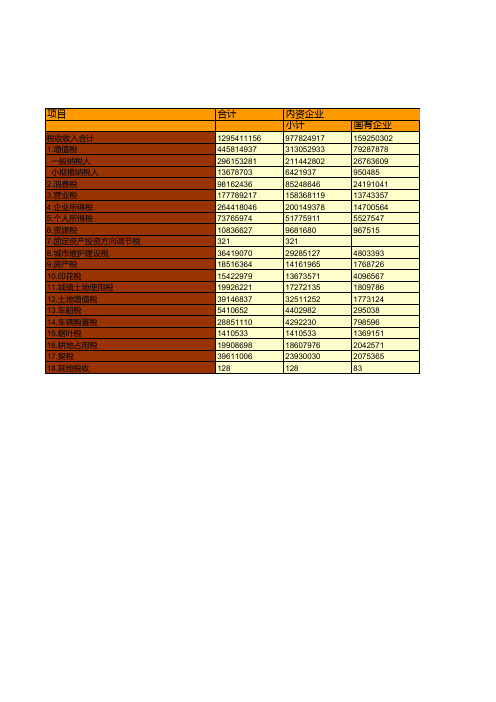

中国税务年鉴2015数据:中国2014年税收收入分税种分企业类型情况统计

内资企业 小计

977824917 313052933 211442802 6421937 85248646 158368119 200149378 51775911 9681680 321 29285127 14161965 13673571 17272135 32511252 4402982 4292230 1410533 18607976 23930030 128

4241457 1738081 975980 1224634 2463974 68204 36249

95998 324617

个体经营

68380298 7848138 1257444 6526739 38969 8728468

6604295 466439

819479 1160802 241392 439694 986850 927286 24494990

国有企业

159250302 79287878 26763609 950485 24191041 13743357 14700564 5527547 967515

4803393 1768726 4096567 1809786 1773124 295038 798596 1369151 2042571 2075365 83

1123068 14500428

摘编自《中国税务年鉴2015》

私营企业

125454770 53241120 49019947 2274895 431874 21958471 20850481 7990406 929198

4057993 2224012 1187035 2933671 5237941 93184 727599

975927 2615858

中国2014年税 摘编自

2016税收收入分析报告

2016税收收入分析报告2016年税收调查按照财政部、国家税务总局关于开展2012年度全国税收调查工作的要求,现就做好我区2012年度税收调查工作通知如下:一、强化领导,大力提高对调查工作的理解认识税收调查工作是直接为研究财税改革方案、制定财税政策、加强财税管理服务的一项重要基础性工作,是税收工作、财政工作乃至国家经济工作决策科学化的重要保障,是各级财税部门掌握税源情况、完善财税政策、研判经济形势的有效手段。

2012年是“十二五”规划承上启下的关键之年,税制改革任务更加艰巨,进一步做好税收调查工作意义重大。

各级税务干部尤其是领导干部要进一步深化对税收调查工作重要性的理解和认识,完善工作机制,优化工作方式,创新工作方法,积极主动做好税收调查工作。

税收调查工作涉及与企业有关的所有税种,是一项对税政综合业务、财务会计业务、计算机操作、工作组织以及责任心等要求都很高的综合性工作,靠牵头部门独立完成难度较大。

各级领导要加强对税收调查的组织领导,关心爱护调查人员,坚持实行定员、定岗管理,保持调查人员的相对稳定,尽力为他们创造良好的工作条件,并协调好税收调查牵头部门与有关部门的关系,加强联系和沟通,齐心协力把工作做好。

二、以落实范围为重点,积极探求调查企业的全面精准2012年税收调查分为企业调查与企业集团调查两项任务。

(一)企业调查范围。

企业调查的对象由抽样调查企业和重点调查企业组成。

抽样调查企业由财政部和国家税务总局根据税收综合征管系统和营业税纳税人数据库中相关数据随机抽取确定具体名单,各地要将列入名单的所有企业进行调查。

财政部和国家税务总局根据税制改革、政策调整和税收管理的需要确定了重点调查企业的选取条件,各地可以将本地具有代表性的重点营业税行业的全部企业纳入调查范围。

重点调查企业由各地按以下要求确定:(1)各级地税机关确定的重点税源监控企业(关、停、并、转企业除外);(2)调查企业户数不少于所辖营业税纳税人(不含个体工商户)总户数的5%;(3)所有以营业税业务为主的上市股份有限公司及其汇总会计报表的下属单位;(4)调查的金融保险企业、邮电通信企业实际缴纳营业税额占所辖这两个行业营业税入库数的60%以上;(5)调查的交通运输企业、建筑安装企业实际缴纳的营业税额占所辖这两个行业营业税入库数的20%以上;(6)当地外商投资企业全部列入调查;(7)纳入企业集团专题任务调查的全部以营业税业务为主的企业集团;(8)调查的房地产企业实际缴纳的营业税额占所辖该行业营业税入库数的50%以上;(9)享受营业税优惠政策(包括减税、免税、先征后退)的企业户数的50%以上;(10)调查企业2011年度营业税入库数占本地区营业税入库数的40%以上; (11)货物劳务表中所填报的货物劳务比重,不低于企业表总计税收入的80%;(12)在呼和浩特出口加工区内注册的所有企业。

中国税务年鉴2017数据:中国2016年税收收入分税种分产业收入情况统计(三)

6城91市01维护建设

38588 21992 253048 97300 155748 704379 233745 21129 449505 3139348 2348163 225364 342423 223398 4280349 3566481 153034 39370 213808 307656 1388701 63246 1325455 684278 79292 729718 45682 8588 128469 37413 41015 8447 11896 225674 13443

国内消费税

44

107 5 102 1397 1396

1 565 551

14 241 241 44 3

5

2

摘编自《中国税务年鉴2017》

年税收收入分税种分产业收入情况Байду номын сангаас计(三)

营业税

44123 68542 19661 2162173 763559 1398614 382195 122097 14339 245759 24255437 19063231 1663728 1758276 1770202 38283862 31725043 1031549 267897 888731 4370642 7656975 447877 7209098 770526 325196 3604504 233521 37924 292492 18159 21624 46480 98445 1019888 133595

单位:万元

项目

6.装卸搬运和运输代理业 7.仓储业 8.邮政业 (三)住宿和餐饮业 1.住宿业 2.餐饮业 (四)信息传输.软件和信息技术服务业 1.电信.广播电视和卫星传输服务 2.互联网和相关服务 3.软件和信息技术服务业 (五)金融业 1.货币金融服务 2.资本市场服务 3.保险业 4.其他金融业 (六)房地产业 1.房地产开发经营 2.物业管理 3.房地产中介服务 4.自有房地产经营活动 5.其他房地产业 (七)租赁和商务服务业 1.租赁业 2.商务服务业 (八)科学研究和技术服务业 (九)水利.环境和公共设施管理业 (十)居民服务.修理和其他服务业 (十一)教育 (十二)卫生和社会工作 (十三)文化.体育和娱乐业 新闻和出版业 广播.电视.电影和影视录音制作业 体育 娱乐业 (十四)公共管理.社会保障和社会组织 (十五)其他行业

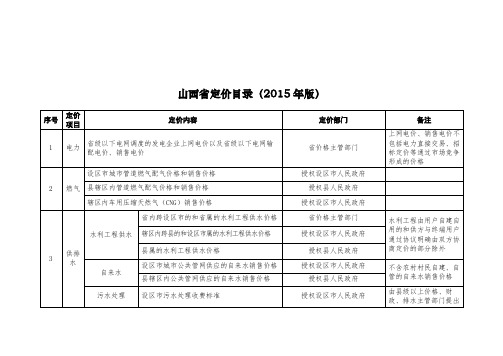

山西省定价目录(2015年版)

水利工程供水 辖区内跨县的和设区市属的水利工程供水价格

3

供排 水

自来水

县属的水利工程供水价格 设区市城市公共管网供应的自来水销售价格 县辖区内公共管网供应的自来水销售价格

污水处理 设区市污水处理收费标准

授权设区市人民政府 授权县人民政府

授权设区市人民政府 省价格主管部门

授权设区市人民政府 授权县人民政府

授权设区市人民政府 授权县人民政府

授权设区市人民政府

备注 上网电价、销售电价不 包括电力直接交易、招 标定价等通过市场竞争 形成的价格

水利工程由用户自建自 用的和供方与终端用户 通过协议明确由双方协 商定价的部分除外

不含农村村民自建、自 管的自来水销售价格 由县级以上价格、财 政、排水主管部门提出

序号

山西省定价目录(2015 年版)

序号

定价 项目

定价内容

1

电力

省级以下电网调度的发电企业上网电价以及省级以下电网输 配电价、销售电价

定价部门 省价格主管部门

设区市城市管道燃气配气价格和销售价格 2 燃气 县辖区内管道燃气配气价格和销售价格

辖区内车用压缩天然气(CNG)销售价格 省内跨设区市的和省属的水利工程供水价格

国家、省、市批准设立的非营利性民办学校学历教育收费标准 7 教育

县级政府批准设立的非营利性民办学校学历教育收费标准

省价格主管部门 授权设区市人民政府

列入中小学用书目录的教科书和列入评议公告目录的教辅材 料印张单价和零售价格

8

医疗 服务

公立医疗机构提供的基本医疗服务价格

省价格主管部门会同 省新闻广电出版行政部门

4.本目录所称“市”指地级以上市(设区市),“县”指县及县级市。授权市、县人民政府制定在本地区执行的政府定价、 政府指导价,由本级政府价格主管部门负责具体工作。

中国财政年鉴2016数据:浙江省2015年一般公共预算收支决算总统计(收入)

0.02

二.非税收入

635.30

641.72

1.专项收入

477.80

446.68

2.行政事业性收费收入

32.70

43.47

3.罚没收入

93.60

107.76

4.国有资本经营收入

-40.90

-61.53

5.国有资源(资产)有偿使用收入

56.20

95.52

6.其他收入

15.90

9.82

本年收入合计

4793.00

4809.94

中央补助收入

1088.01

地方政府债务收入

1758.51

国债转贷收入

国债转贷资金上年结余

上年结余

740.88

调入预算稳定调节基金

760.18

调入资金

657.18

接受其他地区援助收入

省补助计划单列市收入

收入总计

9814.70

摘编自《中国财政年鉴2016》

260.40

274.92

7.房产税

177.30

179.98

8.印花税

68.85

70.73

9.城镇土地使用税

135.00

132.86

10.土地增值税

223.53

210.16

11.车船税

42.00

42.96

12.耕地占用税

67.40

62.51

13.契税

281.50

243.37

14.烟叶税

0.01

15.其他税收收入

浙江省2015年一般公共预算收支决算总统计(收入)

单位:亿元

预算科目

预算数

决算数

一.税收收入

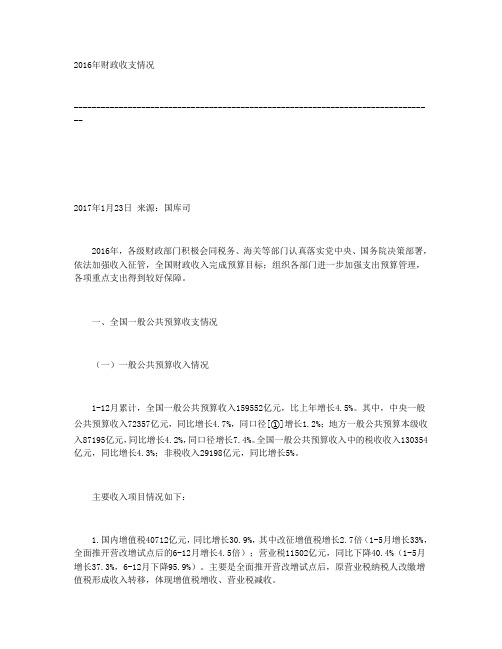

2016年财政收支情况

2016年财政收支情况--------------------------------------------------------------------------------2017年1月23日来源:国库司2016年,各级财政部门积极会同税务、海关等部门认真落实党中央、国务院决策部署,依法加强收入征管,全国财政收入完成预算目标;组织各部门进一步加强支出预算管理,各项重点支出得到较好保障。

一、全国一般公共预算收支情况(一)一般公共预算收入情况1-12月累计,全国一般公共预算收入159552亿元,比上年增长4.5%。

其中,中央一般公共预算收入72357亿元,同比增长4.7%,同口径[①]增长1.2%;地方一般公共预算本级收入87195亿元,同比增长4.2%,同口径增长7.4%。

全国一般公共预算收入中的税收收入130354亿元,同比增长4.3%;非税收入29198亿元,同比增长5%。

主要收入项目情况如下:1.国内增值税40712亿元,同比增长30.9%,其中改征增值税增长2.7倍(1-5月增长33%,全面推开营改增试点后的6-12月增长4.5倍);营业税11502亿元,同比下降40.4%(1-5月增长37.3%,6-12月下降95.9%)。

主要是全面推开营改增试点后,原营业税纳税人改缴增值税形成收入转移,体现增值税增收、营业税减收。

考虑收入在税种间转移因素,将改征增值税与营业税合并计算,1-12月累计增长5.4%,其中,1-5月增长36.6%;6-12月下降16.9%,主要受全面推开营改增试点的政策性减收影响。

2.国内消费税10217亿元,同比下降3.1%。

主要受卷烟、成品油产销量下滑的影响。

3.企业所得税28850亿元,同比增长6.3%。

其中,金融业企业所得税8802亿元,增长2.7%;工业企业所得税7329亿元,下降1.3%;房地产企业所得税3641亿元,增长26.8%。

4.个人所得税10089亿元,同比增长17.1%。

税制结构对区域间制造业增长及结构转型的效应

税制结构对区域间制造业增长及结构转型的效应贾婷月【摘要】税制结构设置的合理性直接影响生产和消费行为,对产业发展趋势与结构的转变也将产生重要的影响.基于2003-2012年的省级面板数据,本文分析当前我国税制结构与制造业增长及技术结构转型的内在联系,判断现行的税制设计是否对制造业结构转型产生制度障碍.实证结果表明,增值税、个人所得税占总税收收入的比重的提高不利于制造业实际劳动生产率规模的扩大,但个人所得税相对地位的提升却有利于促进制造业向以技术密集型行业为主的结构转型.因此,增值税减税政策与推行分类与综合征收相结合的个人所得税改革,有利于扩大实体经济规模并推动实体经济升级,但需要注意避免减税带来的税负向终端制造业的税负转嫁,以及个人所得税占比增长对低端制造业的负向冲击.【期刊名称】《商业研究》【年(卷),期】2018(000)010【总页数】9页(P10-18)【关键词】税制结构;结构转型;制造业;劳动生产率【作者】贾婷月【作者单位】上海社会科学院应用经济研究所/经济研究所, 上海 200020【正文语种】中文【中图分类】F812.42一、引言党的十九大报告提出了“加快建设制造强国,加快发展先进制造业”、“促进我国产业迈向全球价值链中高端,培育若干世界级先进制造业集群”等一系列引领我国制造业结构朝着高级化、现代化方向发展的新举措。

制造业是国民经济的主体,是立国之本、兴国之器、强国之基。

2017年,中国制造业增加值在GDP中的份额超过1/3①,制造业出口增长是我国维持自2009年以来连续8年全球第一大货物出口国的主要原因。

然而当前我国的制造业正在发生着巨大的转变。

东部沿海省份出现房价攀升、劳动力价格增长迅速等现象,加之企业税负“痛感”在近年来集中凸显,引起制造业的“死亡税率”之辩,这无疑提高了劳动力密集型制造业的生产成本,促使沿海地区制造业出现转移。

这些现象引发了关于我国税收制度的广泛探讨,我国的企业税负、税制是否合理?是否阻碍了制造业产业的发展?依据世界各国发展经验,多数国家政府会通过产业政策来干预产业结构的演变进程与演变速率。