新增流动资金贷款额度测算表

合集下载

流动资金贷款需求测算表-恒旭

企业名称:重庆市九龙坡区恒旭机械厂

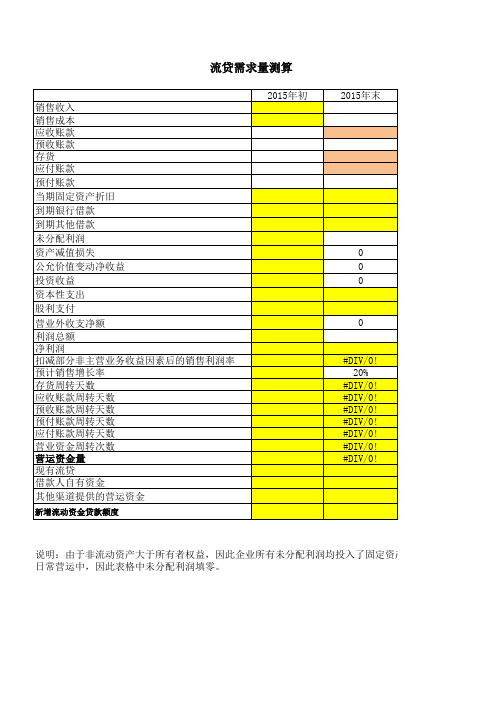

流贷需求量测算

单位:万元

2013年初 销售收入 销售成本 应收账款 预收账款 存货 应付账款 预付账款 当期固定资产折旧 到期银行借款 到期其他借款 未分配利润 资产减值损失 公允价值变动净收益 投资收益 资本性支出 股利支付 营业外收支净额 利润总额 净利润 扣减部分非主营业务收益因素后的销售利润率 预计销售增长率 存货周转天数 应收账款周转天数 预收账款周转天数 预付账款周转天数 应付账款周转天数 营业资金周转次数 营运资金量 现有流贷 借款人自有资金 其他渠道提供的营运资金

新增流动资金贷款额度

190 1 201 256 123

2014年末 4750 4138 756 1 489 460 261

2015年12月

20 0 1071 0 0 0 0 0 0 444 712 9.35% 10% 30 36 0 17 31 7.01 676 0 色区域为公式,请不要修改,现有流贷采用当期报表数; 2、资本性支出=(当期长期投资-年初长期投资)+(当期投资性房 地产-年初投资性房地产)+(当期固定资产原值-年初固定资产原值)+ (当期在建工程-年初在建工程)+(当期无形资产-年初无形资产)-(当 期长期借款-年初长期借款)

流贷需求量测算

单位:万元

2013年初 销售收入 销售成本 应收账款 预收账款 存货 应付账款 预付账款 当期固定资产折旧 到期银行借款 到期其他借款 未分配利润 资产减值损失 公允价值变动净收益 投资收益 资本性支出 股利支付 营业外收支净额 利润总额 净利润 扣减部分非主营业务收益因素后的销售利润率 预计销售增长率 存货周转天数 应收账款周转天数 预收账款周转天数 预付账款周转天数 应付账款周转天数 营业资金周转次数 营运资金量 现有流贷 借款人自有资金 其他渠道提供的营运资金

新增流动资金贷款额度

190 1 201 256 123

2014年末 4750 4138 756 1 489 460 261

2015年12月

20 0 1071 0 0 0 0 0 0 444 712 9.35% 10% 30 36 0 17 31 7.01 676 0 色区域为公式,请不要修改,现有流贷采用当期报表数; 2、资本性支出=(当期长期投资-年初长期投资)+(当期投资性房 地产-年初投资性房地产)+(当期固定资产原值-年初固定资产原值)+ (当期在建工程-年初在建工程)+(当期无形资产-年初无形资产)-(当 期长期借款-年初长期借款)

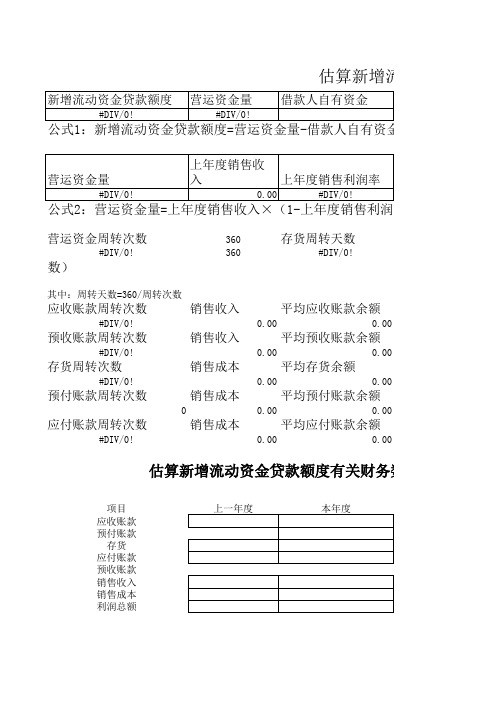

估算新增流动资金贷款额度

营运资金周转次数

360

存货周转天数

公式3:营#D运IV/资0!金周转次数=3603/6(0 存货周转天数#D+IV应/0收! 账款周转天数-应付账款

数)

其中:周转天数=360/周转次数

应收账款周转次数

销售收入

#DIV/0!

预收账款周转次数

销售收入

#DIV/0!

存货周转次数

销售成本

#DIV/0!

预付账款周转次数

应收账款周转天数

#DIV/0!

预收账款周转天数

#DIV/0!

存货周转天数

#DIV/0!

预付账款周转天数

0.00

应付账款周转天数

#DIV/0!

关财务数据

单位:元 下一年度

预付账款周转天数 预收账款周转天数

0.00

0.00

上一年度

本年度

算新增流动资金贷款额度

现有流动资金贷款 其他渠道提供的营运资金

自有资金-现有流动资金贷款-其他渠道提供的营运资金

预计销售收入年增长率 营运资金周转次数

#DIV/0!

#DIV/0!

销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数

应收账款周转天数 应付账款周转天数 收账款周转天数-#D应IV付/0!账款周转天数+预付账款周转天#DI数V/0-!预收账款周转天

估算新增流动资金贷款额

新增流动资金贷款额度 营运资金量 借款人自有资金

#DIV/0!

#DIV/0!

公式1:新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷

上年度销售收

营运资金量

入

上年度销售利润率

#DIV/0!

新增贷款需求测算表

117.39 3.07 6432406.00 0.00 57.61 6.25

应付账款周转次数 应付账款周转天数 预付账款周转次数 预付账款周转天数 上年度销售利润率 营运资金周转次数 预计的下年度销售增长率

16858.61 0.02 68.62 5.25 0.01 24.76 0.18 360.00

自有资金 营运资金量 新增流资贷款需求

3029.06

3,033.02 (4,196.04)

年度天数

测算时间:

年

月

日

பைடு நூலகம்

新

上年销售收入 销售成本 利润 现有流资贷款 其他流资融资 预计下年销售额 流动资产合计 流动负债合计

64,324.06 62,882.60 688.03 4,200.00 0.00

4124.55 1095.49

测算结果

应收账款周转次数 应收账款周转天数 预收账款周转次数 预收账款周转天数 存货周转次数 存货周转天数

河南xxxxxx有限公司营运资金及 河南xxxxxx有限公司营运资金及 xxxxxx 增贷款需求测算表 金额单位:万元

年初数 应收账款 年末数 年初数 预付账款 年末数 年初数 存货 年末数 年初数 应付账款 年末数 年初数 预收账款 年末数

0.01 0.01 0.01 1,880.70 7.45 898.87 302.51 502.47 933.92 593.41

应付账款周转次数 应付账款周转天数 预付账款周转次数 预付账款周转天数 上年度销售利润率 营运资金周转次数 预计的下年度销售增长率

16858.61 0.02 68.62 5.25 0.01 24.76 0.18 360.00

自有资金 营运资金量 新增流资贷款需求

3029.06

3,033.02 (4,196.04)

年度天数

测算时间:

年

月

日

பைடு நூலகம்

新

上年销售收入 销售成本 利润 现有流资贷款 其他流资融资 预计下年销售额 流动资产合计 流动负债合计

64,324.06 62,882.60 688.03 4,200.00 0.00

4124.55 1095.49

测算结果

应收账款周转次数 应收账款周转天数 预收账款周转次数 预收账款周转天数 存货周转次数 存货周转天数

河南xxxxxx有限公司营运资金及 河南xxxxxx有限公司营运资金及 xxxxxx 增贷款需求测算表 金额单位:万元

年初数 应收账款 年末数 年初数 预付账款 年末数 年初数 存货 年末数 年初数 应付账款 年末数 年初数 预收账款 年末数

0.01 0.01 0.01 1,880.70 7.45 898.87 302.51 502.47 933.92 593.41

银行最新流贷资金需求测算表(带公式)

单位:万元来自2016年末0 0

#DIV/0! 20% #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! 0 0 #DIV/0!

了固定资产购置,未投入

流贷需求量测算

2015年初 销售收入 销售成本 应收账款 预收账款 存货 应付账款 预付账款 当期固定资产折旧 到期银行借款 到期其他借款 未分配利润 资产减值损失 公允价值变动净收益 投资收益 资本性支出 股利支付 营业外收支净额 利润总额 净利润 扣减部分非主营业务收益因素后的销售利润率 预计销售增长率 存货周转天数 应收账款周转天数 预收账款周转天数 预付账款周转天数 应付账款周转天数 营业资金周转次数 营运资金量 现有流贷 借款人自有资金 其他渠道提供的营运资金

新增流动资金贷款额度

2015年末

0 0 0

0

#DIV/0! 20% #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

说明:由于非流动资产大于所有者权益,因此企业所有未分配利润均投入了固定资产购置,未投入 日常营运中,因此表格中未分配利润填零。

#DIV/0! 20% #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! 0 0 #DIV/0!

了固定资产购置,未投入

流贷需求量测算

2015年初 销售收入 销售成本 应收账款 预收账款 存货 应付账款 预付账款 当期固定资产折旧 到期银行借款 到期其他借款 未分配利润 资产减值损失 公允价值变动净收益 投资收益 资本性支出 股利支付 营业外收支净额 利润总额 净利润 扣减部分非主营业务收益因素后的销售利润率 预计销售增长率 存货周转天数 应收账款周转天数 预收账款周转天数 预付账款周转天数 应付账款周转天数 营业资金周转次数 营运资金量 现有流贷 借款人自有资金 其他渠道提供的营运资金

新增流动资金贷款额度

2015年末

0 0 0

0

#DIV/0! 20% #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

说明:由于非流动资产大于所有者权益,因此企业所有未分配利润均投入了固定资产购置,未投入 日常营运中,因此表格中未分配利润填零。

附表-流动资金需求测算表

测算人(签字):

部门负责人 (签字):

填表说明:该表中的①-⑧财务数据采用上年度的年报数据,预计销售收入年增长率请合理估计,(1)-(3)采用当期财务报表数据

新增流动资金贷款额度

测算日期: 平均应收 账平款均余预额收 帐平款均余存额货 余平额均预付 账平款均余应额付 账应款收余账额款 周预转收天帐数款 余存额货周余转额 周预转付天账数款 余应额付周账转款 余营额运周资转金 周期转末次销数售 利润率 营运资金量

单位:万元 #VALUE! 0.0000 #VALUE! 0.0000 #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE!

流动资金需求测算表

企业名称: 项目 应收账款① 预收账款② 存货③ 预付账款④ 应付账款⑤ 销售收入⑥ 销售成本⑦ 利润总额⑧ 预计销售收入年增长率 借款人自有资金⑴ 现有流动资金贷款⑵ 其他渠道获得的营运资金⑶

期初 ***

期末 ***

***

***

***

***

空

***

空

***

空******Fra bibliotek***

***

流动资金贷款额度测算

模拟测算四:以对未来的预测进行计算

可假设借款人财务政策和销售政策发生变化,资金缺口在往年基础 上进一步步扩大,并预测资金缺口最大时相关科目的数量,进行计算, 具体模拟略。

流动资金贷款测算案例

依据银监会改进模式进行测算的步骤

《关于流动资金贷款额度测算公式的使用说明》对测算进行了说 明,可以细化为如下步骤: 观察借款人往年(应收+存货+预付)与(应付+预售)之间缺口

-21967

-15351 -9670 -8839 -9755

说明

营运资金量计算应用平均数, 而修正项科目使用2009年年末 数,故存在不能解释的部分

流动资金贷款测算案例

模拟测算一:按测算原理推导公式应用年末数测算

营运资金量=45587+(23939-145)*0.724-

6939+2359=58233

流动资金贷款测算总结

短贷长用&短借长用问题 根据《流贷办法》相关规定,可考虑采取如下策略

“对小企业融资、订单融资、预付租金或者临时大额债项融资 等情况,可在交易真实性的基础上,确保有效控制用途和回款情况 下,根据实际交易需求确定流动资金额度。”

对于新授信,必须确保“有效控制用途和回款”情况下,根据 实际交易需求确定流动资金贷款额度,不能出现短贷长用现象。

处理问题的原则 测算标准程序

流动资金贷款测算总结

测算范围 流动资金贷款管理暂行办法是针对本外币贷款的。

《流贷办法》第三条 本办法所称流动资金贷款,是 指贷款人向企(事)业法人或国家规定可以作为借款人的 其他组织发放的用于借款人日常生产经营周转的本外币 贷款。

票据如何处理?

流动资金贷款测算总结

流动资金贷款测算公式基本原理

可假设借款人财务政策和销售政策发生变化,资金缺口在往年基础 上进一步步扩大,并预测资金缺口最大时相关科目的数量,进行计算, 具体模拟略。

流动资金贷款测算案例

依据银监会改进模式进行测算的步骤

《关于流动资金贷款额度测算公式的使用说明》对测算进行了说 明,可以细化为如下步骤: 观察借款人往年(应收+存货+预付)与(应付+预售)之间缺口

-21967

-15351 -9670 -8839 -9755

说明

营运资金量计算应用平均数, 而修正项科目使用2009年年末 数,故存在不能解释的部分

流动资金贷款测算案例

模拟测算一:按测算原理推导公式应用年末数测算

营运资金量=45587+(23939-145)*0.724-

6939+2359=58233

流动资金贷款测算总结

短贷长用&短借长用问题 根据《流贷办法》相关规定,可考虑采取如下策略

“对小企业融资、订单融资、预付租金或者临时大额债项融资 等情况,可在交易真实性的基础上,确保有效控制用途和回款情况 下,根据实际交易需求确定流动资金额度。”

对于新授信,必须确保“有效控制用途和回款”情况下,根据 实际交易需求确定流动资金贷款额度,不能出现短贷长用现象。

处理问题的原则 测算标准程序

流动资金贷款测算总结

测算范围 流动资金贷款管理暂行办法是针对本外币贷款的。

《流贷办法》第三条 本办法所称流动资金贷款,是 指贷款人向企(事)业法人或国家规定可以作为借款人的 其他组织发放的用于借款人日常生产经营周转的本外币 贷款。

票据如何处理?

流动资金贷款测算总结

流动资金贷款测算公式基本原理

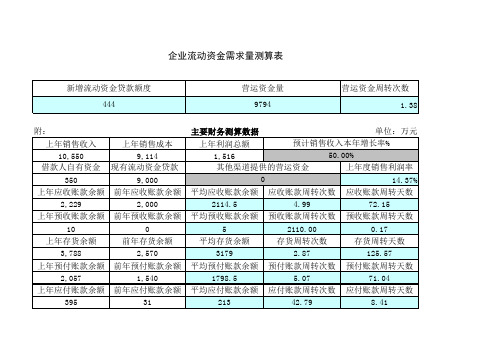

流动资金需求量测算表

企业流动资金需求量测算表

新增流动资金贷款额度 444

营运资金量 9794

营运资金周转次数 1.38

附:

上年销售收入

上年销售成本

10,550

9,114

借款人自有资金 现有流动资金贷款

350

9,000

上年应收账款余额 前年应收账款余额

2,229

2,000

上年预收账款余额 前年预收账款余额

10

0

上年存货余额

2114.5

4.99

72.15

平均预收账款余额 预收账款周转次数 预收账款周转天数

5

2110.00

0.17

平均存货余额

存货周转次数

存货周转天数

3179

2.87

125.57

平均预付账款余额 预付账款周转次数 预付账款周转天数

1798.5

5.07

71.04

平均应付账款余额 应付账款周转次数 应付账款周转天数

前年存货余额

3,788

2,570

上年预付账款余额 前年预付账款余额

2,057

1,540

上年应付账款余额 前年应付账款余额

395

31

主要财务测算数据

单位:万元

上年利润总额

预计销售收入本年增长率%

1,51上年度销售利润率

0

14.37%

平均应收账款余额 应收账款周转次数 应收账款周转天数

213

42.79

8.41

说明:

1、周转天数=360/ 周转次数

2、营运资金周转次 数=360/(存货周转天 数+应收账款周转天数 -应付账款周转天数+ 预付账款周转天数-预 收账款周转天数)

3、营运资金量=上 年度销售收入×(1- 上年度销售利润率)× (1+预计销售收入年 增长率)/营运资金周 转次数

新增流动资金贷款额度 444

营运资金量 9794

营运资金周转次数 1.38

附:

上年销售收入

上年销售成本

10,550

9,114

借款人自有资金 现有流动资金贷款

350

9,000

上年应收账款余额 前年应收账款余额

2,229

2,000

上年预收账款余额 前年预收账款余额

10

0

上年存货余额

2114.5

4.99

72.15

平均预收账款余额 预收账款周转次数 预收账款周转天数

5

2110.00

0.17

平均存货余额

存货周转次数

存货周转天数

3179

2.87

125.57

平均预付账款余额 预付账款周转次数 预付账款周转天数

1798.5

5.07

71.04

平均应付账款余额 应付账款周转次数 应付账款周转天数

前年存货余额

3,788

2,570

上年预付账款余额 前年预付账款余额

2,057

1,540

上年应付账款余额 前年应付账款余额

395

31

主要财务测算数据

单位:万元

上年利润总额

预计销售收入本年增长率%

1,51上年度销售利润率

0

14.37%

平均应收账款余额 应收账款周转次数 应收账款周转天数

213

42.79

8.41

说明:

1、周转天数=360/ 周转次数

2、营运资金周转次 数=360/(存货周转天 数+应收账款周转天数 -应付账款周转天数+ 预付账款周转天数-预 收账款周转天数)

3、营运资金量=上 年度销售收入×(1- 上年度销售利润率)× (1+预计销售收入年 增长率)/营运资金周 转次数

流动资金需求测算表

完整。右侧计算结果。

2.“借款人自有资金”=所有者权益+其他应付款里面股东投资部分-固定资产-长期占用;

算表

周转天数 #DIV/0! 0.00 0.00 0.00 0.00 0.00 #DIV/0! #DIV/0! #DIV/0! #DIV/0! 3500.00 1800.00 #DIV/0! #DIV/0! 0.00 0.00 0.00 0.00 0.00

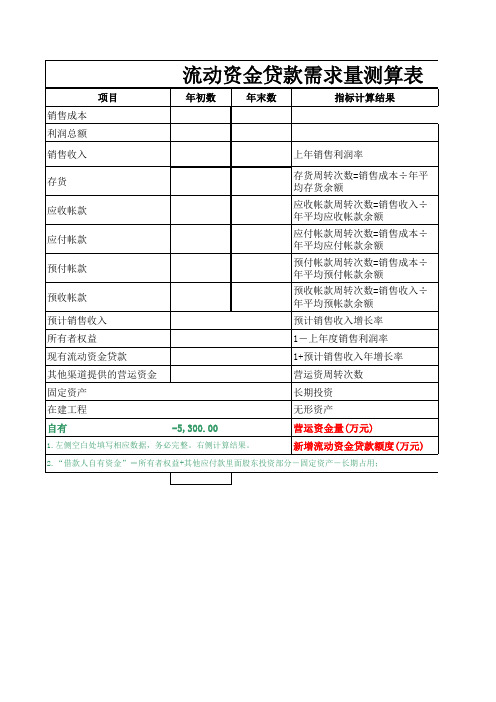

流动资金贷款需求量测算表

项目 销售成本 利润总额 销售收入 存货 应收帐款 应付帐款 预付帐款 预收帐款 预计销售收入 所有者权益 现有流动资金贷款 其他渠道提供的营运资金 固定资产 在建工程 自有 -5,300.00 上年销售利润率 存货周转次数=销售成本÷年平 均存货余额 应收帐款周转次数=销售收入÷ 年平均应收帐款余额 应付帐款周转次数=销售成本÷ 年平均应付帐款余额 预付帐款周转次数=销售成本÷ 年平均预付帐款余额 预收帐款周转次数=销售收入÷ 年平均预帐款余额 预计销售收入增长率 1-上年度销售利润率 1+预计销售收入年增长率 营运资周转次数 长期投资 无形资产 营运资金量(万元) 新增流动资金贷款额度(万元) 年初数 年末数 指标计算结果

2.“借款人自有资金”=所有者权益+其他应付款里面股东投资部分-固定资产-长期占用;

算表

周转天数 #DIV/0! 0.00 0.00 0.00 0.00 0.00 #DIV/0! #DIV/0! #DIV/0! #DIV/0! 3500.00 1800.00 #DIV/0! #DIV/0! 0.00 0.00 0.00 0.00 0.00

流动资金贷款需求量测算表

项目 销售成本 利润总额 销售收入 存货 应收帐款 应付帐款 预付帐款 预收帐款 预计销售收入 所有者权益 现有流动资金贷款 其他渠道提供的营运资金 固定资产 在建工程 自有 -5,300.00 上年销售利润率 存货周转次数=销售成本÷年平 均存货余额 应收帐款周转次数=销售收入÷ 年平均应收帐款余额 应付帐款周转次数=销售成本÷ 年平均应付帐款余额 预付帐款周转次数=销售成本÷ 年平均预付帐款余额 预收帐款周转次数=销售收入÷ 年平均预帐款余额 预计销售收入增长率 1-上年度销售利润率 1+预计销售收入年增长率 营运资周转次数 长期投资 无形资产 营运资金量(万元) 新增流动资金贷款额度(万元) 年初数 年末数 指标计算结果

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

数) 预付账款周转天数 (360/预付账款周转次 预收账款周转天数 (360/预收账款周转次

数)

366.3436123 212.7811224 22.06784141 97.63612335

0

0.549876035

上年度销售收入

392

上年度销售成本

227

上年度主营业务利 润

160

上年度销售利润率

40.82%

今年预计销售收入

400

预计今年销售收入 年增长率

2.04%

营运资金量=[上 年度销售收入× (1-上年度销售 利润率)×(1+ 预计销售收入年增 长率)/营运资金

周转次数]

430.5237525

借款人自有资金

50

现有流动资金贷款

100

其他渠道提供金贷款额度=营运资金量-借款人 自有资金-现有流动资金贷款-其他渠道提

供的营运资金

280.5237525

测 算 说 明

预测2016年增长率达到13.71%,因此可申请流动资金贷款额度

(重点说明以上7个指标:预测年增长率、拟增加新投资项目预 400万元,大于此次申请400万元额度。

计资金、股东预计分红资金、现有流动资金贷款、其他渠道提供

的营运资金、新增流动资金贷款额度、对外股本权益性投资金额

预付账款周转次数

3.687159912

应付账款周转次数

16.31333094

营运资金周转次数=[360/(存货周转天数+应收账款周转 天数-应付账款周转天数+预付账款周转天数-预收账款

周转天数)]

存货周转天数(360/存 货周转次数)

应收账款周转天数 (360/应收账款周转次

数) 应付账款周转天数 (360/应付账款周转次

0

0

大中小型企业类型 小型企业

平均应收账款余额

231.695

230.6

232.79

营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天 数)

周转天数=360/周转次数

应收账款周转次数 预收账款周转次数

1.69187941 0

存货周转次数

0.982683983

新增流动资金贷款额度测算表

借款单位名称:

单位:万元

行业名称:

资产总额: 销售额: 从业人数:

工业企业

1644.8 392.1

30

平均存货余额

平均预付账款余额 平均应付账款余额 平均预收账款余额

231 61.565 13.915

0

上年度期初余额 上年度期末余额

230 62.27 12.09

232 60.86 15.74

。)

备注:

1、大中小企业类型及标准请参照表2。

信贷员:

2、进行测算时只需填写黄色部分。

3、关联企业需合并报表计算。

数)

366.3436123 212.7811224 22.06784141 97.63612335

0

0.549876035

上年度销售收入

392

上年度销售成本

227

上年度主营业务利 润

160

上年度销售利润率

40.82%

今年预计销售收入

400

预计今年销售收入 年增长率

2.04%

营运资金量=[上 年度销售收入× (1-上年度销售 利润率)×(1+ 预计销售收入年增 长率)/营运资金

周转次数]

430.5237525

借款人自有资金

50

现有流动资金贷款

100

其他渠道提供金贷款额度=营运资金量-借款人 自有资金-现有流动资金贷款-其他渠道提

供的营运资金

280.5237525

测 算 说 明

预测2016年增长率达到13.71%,因此可申请流动资金贷款额度

(重点说明以上7个指标:预测年增长率、拟增加新投资项目预 400万元,大于此次申请400万元额度。

计资金、股东预计分红资金、现有流动资金贷款、其他渠道提供

的营运资金、新增流动资金贷款额度、对外股本权益性投资金额

预付账款周转次数

3.687159912

应付账款周转次数

16.31333094

营运资金周转次数=[360/(存货周转天数+应收账款周转 天数-应付账款周转天数+预付账款周转天数-预收账款

周转天数)]

存货周转天数(360/存 货周转次数)

应收账款周转天数 (360/应收账款周转次

数) 应付账款周转天数 (360/应付账款周转次

0

0

大中小型企业类型 小型企业

平均应收账款余额

231.695

230.6

232.79

营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天 数)

周转天数=360/周转次数

应收账款周转次数 预收账款周转次数

1.69187941 0

存货周转次数

0.982683983

新增流动资金贷款额度测算表

借款单位名称:

单位:万元

行业名称:

资产总额: 销售额: 从业人数:

工业企业

1644.8 392.1

30

平均存货余额

平均预付账款余额 平均应付账款余额 平均预收账款余额

231 61.565 13.915

0

上年度期初余额 上年度期末余额

230 62.27 12.09

232 60.86 15.74

。)

备注:

1、大中小企业类型及标准请参照表2。

信贷员:

2、进行测算时只需填写黄色部分。

3、关联企业需合并报表计算。