李子奈计量经济学数据表3.5.1

计量作业计量经济学第三版李子奈

计量作业计量经济学第

三版李子奈

文档编制序号:[KKIDT-LLE0828-LLETD298-POI08]

计量经济学第三版李子柰

12 下表是中国内地2007年各地区税收Y和国内生产总值GDP的统计资料。

单位:(亿元)

Y GDP

3357065

594

625

434

9200

88

629

要求,以手工和运用Eviews软件(或其它软件):

(1)做出散点图,建立税收随国内生产总值GDP变化的一元线性回归方程,并解释斜率的经济意义;

(2)对所建立的回归方程进行检验;

(3)若2008年某地区国内生产总值为8500亿元,求该地区税收入的预测值机预测区间。

解:下图是运用Eviews软件分析出的结果。

Dependent Variable: Y

Method: Least Squares

Date: 09/17/11 Time: 15:13

Sample: 2 32

Included observations: 31

Variable Coefficient Std. Error t-Statistic Prob.

GDP

Adjusted R-squared . dependent var

. of regression Akaike info criterion

Sum squared resid 2760310. Schwarz criterion

Log likelihood F-statistic

Durbin-Watson stat Prob(F-statistic)。

计量经济学试验完整版--李子奈

计量经济学试验——李子奈目录实验一一元线性回归 (5)一实验目的 (5)二实验要求 (5)三实验原理 (5)四预备知识 (5)五实验内容 (5)六实验步骤 (5)1.建立工作文件并录入数据 (5)2.数据的描述性统计和图形统计: (7)3.设定模型,用最小二乘法估计参数: (8)4.模型检验: (8)5.应用:回归预测: (9)实验二可化为线性的非线性回归模型估计、受约束回归检验及参数稳定性检验 (12)一实验目的: (12)二实验要求 (12)三实验原理 (12)四预备知识 (12)五实验内容 (12)六实验步骤 (13)实验三多元线性回归 (15)一实验目的 (15)三实验原理 (15)四预备知识 (15)五实验内容 (15)六实验步骤 (15)6.1 建立工作文件并录入全部数据 (15)6.2 建立二元线性回归模型 (16)6.3 结果的分析与检验 (16)6.4 参数的置信区间 (17)6.5 回归预测 (17)6.6 置信区间的预测 (19)实验四异方差性 (21)一实验目的 (21)二实验要求 (21)三实验原理 (21)四预备知识 (21)五实验内容 (21)六实验步骤 (21)6.1 建立对象: (21)6.2 用普通最小二乘法建立线性模型 (22)6.3 检验模型的异方差性 (22)6.4 异方差性的修正 (25)实验五自相关性 (29)一实验目地 (29)二实验要求 (29)三实验原理 (29)四预备知识 (29)五实验内容 (29)六实验步骤 (29)6.1 建立Workfile和对象 (30)6.2 参数估计、检验模型的自相关性 (30)6.3 使用广义最小二乘法估计模型 (34)6.4 采用差分形式作为新数据,估计模型并检验相关性 (36)实验六多元线性回归和多重共线性 (38)一实验目的 (38)二实验要求 (38)三实验原理 (38)四预备知识 (38)五实验内容 (38)六实验步骤 (38)6.1 建立工作文件并录入数据 (38)6.2 用OLS估计模型 (38)6.3 多重共线性模型的识别 (39)6.4 多重共线性模型的修正 (40)实验七分布滞后模型与自回归模型及格兰杰因果关系检验 (43)一实验目的 (43)二实验要求 (43)三实验原理 (43)四预备知识 (43)五实验内容 (43)六实验步骤 (43)6.1 建立工作文件并录入数据 (43)6.2 使用4期滞后2次多项式估计模型 (44)6.3 格兰杰因果关系检验 (46)实验八联立方程计量经济学模型 (50)一实验目的 (50)二实验要求 (50)三实验原理 (50)四预备知识 (50)五实验内容 (50)六实验步骤 (51)6.1 分析联立方程模型。

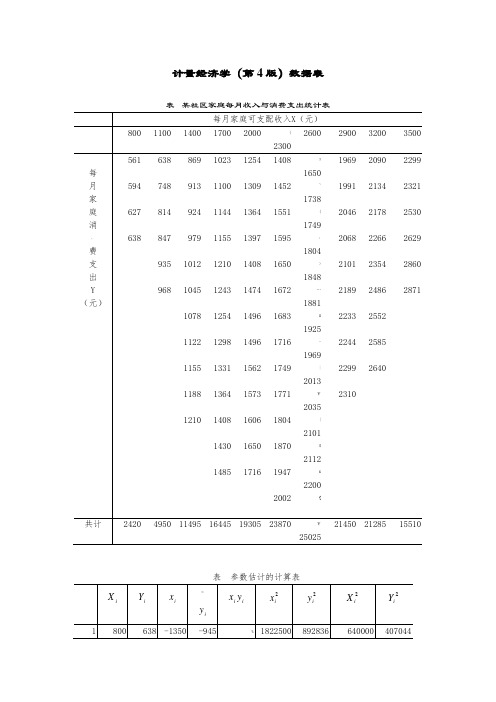

计量经济学(李子奈第4版)大数据表(全)

计量经济学(第4版)数据表表某社区家庭每月收入与消费支出统计表表中国各地区居民家庭人均全年可支配收入与人均全年消费性支出(元)资料来源:《中国统计年鉴》(2014)。

第2章练习12中国某年各地区税收Y和国内生产总值GDP的统计资料单位:亿元{表 2013年中国各地区城镇居民人均收入与人均消费性支出(元)表 2010年中国制造业各行业的总产出及要素投入资料来源:根据《中国统计年鉴》(2011年)整理。

表 2013年中国居民人均收入与人均生活消费支出数据(元)资料来源:《中国统计年鉴》(2014)。

表 2012年中国农村居民对蛋类食物的消费及相关食物的价格指数蛋类$消费量Q (千克)各类食品的消费价格指数(上年=100)居民消费价格指数P0(上年=100)人均消费支出X(元)蛋类P肉禽类P1水产类P2粮食P01油脂P02蔬菜P03北京(天津`河北;山西(内蒙古…辽宁'吉林…黑龙江^上海| 江苏"浙江安徽*福建:江西【山东'河南?湖北·湖南-广东、广西:海南【重庆|四川)贵州@云南|西藏|陕西*甘肃?青海@ 宁夏(新疆资料来源:《中国统计年鉴》(2013)。

第3章练习17中国某年按行业分的全部制造业国有企业及规模以上制造业非国有企业的工业总产值Y,资表中国粮食生产与相关投入资料表中国2001年各地区农村居民家庭人均纯收入与消费支出(单位:元)注:从事农业经营的纯收入由从事第一产业的经营总收入与从事第一产业的经营支出之差计算,其他来源的纯收入由总纯收入减去从事农业经营的纯收入后得到。

资料来源:《中国农村住户调查年鉴(2002)》、《中国统计年鉴(2002)》。

;AR · AZCA ~COCT !DE FL GAIA &ID IL IN $ KSKY 《LAMA {MD ME MIMN ;MO MS MT / NCND 】NENH ,NJ NM资源来源:根据Introduction to Econometrics (2 edition) 整理。

李子奈计量经济学(2024)

假设截距项和解释变量系数都是随机 的,与误差项相关。随机效应模型可 以分为随机截距模型和随机系数模型 。

21

面板数据的参数估计与假设检验

参数估计方法

面板数据的参数估计方法主要有最小二乘法(OLS)、广义最小二乘法(GLS)、极大似然法(ML)等。其中, 固定效应模型通常采用组内估计法(Within Estimation)或一阶差分法(First Difference Estimation)进行参 数估计;随机效应模型则采用可行广义最小二乘法(FGLS)或极大似然法进行参数估计。

感谢您的观看

2024/1/29

27

风险对冲与分散

通过计量经济学模型,构建风险对冲策略,降低单一资产或投资组合的风险敞口;同时, 实现风险的分散化,提高整体投资组合的风险调整后收益。

压力测试与情景分析

利用计量经济学方法,模拟极端市场环境下的金融风险暴露情况,进行压力测试和情景分 析,为金融机构制定应急预案和风险管理策略提供依据。

26

THANKS FOR WATCHING

2024/1/29

24

计量经济学在金融市场的应用实例

2024/1/29

股票价格预测

利用计量经济学模型,如ARIMA、GARCH等,对股票价 格进行预测,帮助投资者把握市场趋势,制定合理的投资 策略。

投资组合优化

通过计量经济学方法,评估不同资产的风险和收益特性, 构建最优投资组合,实现资产配置的多样化和风险分散化 。

最小二乘法

通过最小化残差平方和来估计模型参数,适用于误差服从正态分 布的情况。

2024/1/29

13

非线性回归模型的假设检验

模型的显著性检验

检验模型的整体显著性,即所有自变量对因 变量的影响是否显著。

计量经济学实验操作指导完整李子奈

计量经济学试验 (完整版)——李子奈目录实验一一元线性回归 (4)一实验目的 (4)二实验要求 (4)三实验原理 (4)四预备知识 (4)五实验内容 (4)六实验步骤 (4)1.建立工作文件并录入数据 (4)2.数据的描述性统计和图形统计: (6)3.设定模型,用最小二乘法估计参数: (6)4.模型检验: (7)5.应用:回归预测: (7)实验二可化为线性的非线性回归模型估计、受约束回归检验及参数稳定性检验9一实验目的: (9)二实验要求 (10)三实验原理 (10)四预备知识 (10)五实验内容 (10)六实验步骤 (10)实验三多元线性回归 (11)一实验目的 (11)三实验原理 (11)四预备知识 (11)五实验内容 (11)六实验步骤 (12)6.1 建立工作文件并录入全部数据 (12)6.2 建立二元线性回归模型 (12)6.3 结果的分析与检验 (12)6.4 参数的置信区间 (12)6.5 回归预测 (13)6.6 置信区间的预测 (13)实验四异方差性 (14)一实验目的 (14)二实验要求 (14)三实验原理 (14)四预备知识 (14)五实验内容 (14)六实验步骤 (14)6.1 建立对象: (14)6.2 用普通最小二乘法建立线性模型 (14)6.3 检验模型的异方差性 (14)6.4 异方差性的修正 (15)实验五自相关性 (16)一实验目地 (16)二实验要求 (16)三实验原理 (16)四预备知识 (16)五实验内容 (16)六实验步骤 (17)6.1 建立Workfile和对象 (17)6.2 参数估计、检验模型的自相关性 (17)6.3 使用广义最小二乘法估计模型 (18)6.4 采用差分形式作为新数据,估计模型并检验相关性 (19)实验六多元线性回归和多重共线性 (20)一实验目的 (20)二实验要求 (20)三实验原理 (20)四预备知识 (20)五实验内容 (20)六实验步骤 (20)6.1 建立工作文件并录入数据 (20)6.2 用OLS估计模型 (20)6.3 多重共线性模型的识别 (20)6.4 多重共线性模型的修正 (21)实验七分布滞后模型与自回归模型及格兰杰因果关系检验 (21)一实验目的 (21)二实验要求 (21)三实验原理 (21)四预备知识 (21)五实验内容 (21)六实验步骤 (22)6.1 建立工作文件并录入数据 (22)6.2 使用4期滞后2次多项式估计模型 (22)6.3 格兰杰因果关系检验 (23)实验八联立方程计量经济学模型 (24)一实验目的 (24)二实验要求 (25)三实验原理 (25)四预备知识 (25)五实验内容 (25)六实验步骤 (25)6.1 分析联立方程模型。

现代计量经济学模型体系解析_李子奈

现代计量经济学模型体系解析_李子奈·学术探讨·现代计量经济学模型体系解析*李子奈刘亚清内容提要:本文对现代计量经济学模型体系进行了系统的解析,指出了现代计量经济学的各个分支是以问题为导向,在经典计量经济学模型理论的基础上,发展成为相对独立的模型理论体系,包括基于研究对象和数据特征而发展的微观计量经济学、基于充分利用数据信息而发展的面板数据计量经济学、基于计量经济学模型的数学基础而发展的现代时间序列计量经济学、基于非设定的模型结构而发展的非参数计量经济学,并对每个分支进行了扼要的描述。

最后在“交叉与综合”的方向上提出了现代计量经济学模型理论的研究前沿领域。

关键词:经典计量经济学时间序列计量经济学微观计量经济学一、引言计量经济学自20世纪20年代末30年代初诞生以来,已经形成了十分丰富的内容体系。

一般认为,可以以20世纪70年代为界将计量经济学分为经典计量经济学(Classical Econometrics)和现代计量经济学(Mo dern Eco no metrics),而现代计量经济学又可以分为四个分支:时间序列计量经济学(Time Series Econo metrics)、微观计量经济学(Mi-cro-econometrics)、非参数计量经济学(Nonpara-m etric Econometrics)以及面板数据计量经济学(Panel Data Eco nom etrics)。

这些分支作为独立的课程已经被列入经济学研究生的课程表,独立的教科书也已陆续出版,应用研究已十分广泛,标志着它们作为计量经济学的分支学科已经成熟。

据此提出三个问题:一是经典计量经济学的地位问题。

既然现代计量经济学模型体系已经成熟,而且它们都是在经典模型理论的基础上发展的,那么经典模型还有应用价值吗?是不是凡是采用经典模型的研究都是低水平和落后的?二是现代计量经济学的各个分支的发展导向问题。

即它们是如何发展起来的?三是现代计量经济学进一步创新和发展的基点在哪里?回答这些问题,对于正确理解计量经济学的学科体系,对于计量经济学的课程设计和教学内容安排,对于正确评价计量经济学理论和应用研究的水平,对于进一步推动中国的计量经济学理论研究,都是十分有益的。

计量经济学实验二--李子奈

实验二 可化为线性的非线性回归模型估计、受约束回归检验及参数稳定性检验一 实验目的:(1)掌握可化为线性的非线性回归模型的估计方法; (2)模型参数的线性约束检验方法; (3)掌握Chow 检验的基本原理和主要用途;(4)掌握Chow 分割点检验和Chow 预测检验的操作过程,判断分割点。

二 实验要求:应用教材P83例子3.5.1做可化为线性的非线性回归模型估计,利剑受约束回归检验,掌握Chow 稳定性检验。

三 实验原理:普通最小二乘法、模型参数线性受约束检验法、Chow 检验法。

四 预备知识:最小二乘估计原理、t 检验、F 检验、Chow 检验。

五 实验内容:下表列出了中国某年按行业分的全部制造业国有企业及规模以上制造业非国有企业的工业总产值Y ,资产合计K 及职工人数L 。

Y Ak l eαβμ=(1)利用上述资料,进行回归分析。

(2)回答:中国概念的制造总体呈现规模报酬不变状态吗?六 实验步骤:建立工作文件并导入全部数据,如图 1所示 (1)设定并估计可化为线性的非线性回归模型:0lnY alnK lnL ββμ=+++在Eviews 软件下,点击主界面菜单Qucik/Estimate Equation ,在弹出的对话框中输入log(Y) C log(K) log(L),点击确定即可得到回归结果,如图2所示。

根据图2中的数据,得到模型的估计结果为:ln 1.15399 0.60924ln K 0.360807lnLY ∧=++(1.586) (3.454) (1.790)R 2=0.809925 2R =0.796348 D.W.=0.793209∑e i 2=5.070303 F=59.65501 df=(2,28)随机干扰项的方差估计值为:2ˆσ=()2i e /n 3∑-=5.070303/28=0.18108225 回归结果表明,这一年lnY 变化的81%可由lnK 和lnL 的变化来解释。

计量经济学重点 李子奈

1、广义计量经济学和狭义计量经济学广义…是利用经济理论、数学以及统计学定量研究经济现象的方法统称。

(回归分析、投入产出分析、时间序列分析等)狭义…以揭示经济变量间的关系为目的,主要应用回归分析方法。

单方程模型和联立方程模型对股票市场的研究VS对金融市场的研究a. 横截面数据集(cross-sectional data set):即给定时点对个人、家庭、企业、城市、国家或一系列其他单位采集的样本所构成的数据集(应该忽略细小的时间差别)b.时间序列数据集(time series data set):是由一个或几个变量在不同时间的观测值所构成的。

c.混合横截面数据(pooled cross section):有些数据既有横截面数据的特点又有时间序列的特点,但每一时点的样本不同,通常是分析政府政策效果的有力数据d.综列数据(panel data):由横截面数据集中每个数据的一个时间序列组成。

(定点长期调查)回归分析是关于研究一个应变量对另一个或多个自变量的依赖关系,通过后者的已知或给定值,去估计和预测前者的(总体)均值随机干扰项的意义:1。

理论的含糊性(其他因素)2。

数据的欠缺(如财富)3。

核心变量与周边变量(或上或下的随机影响)4。

人类行为的内在随机性5。

糟糕的替代变量(永久消费和永久收入)6。

节省原则(多重共线性的影响)7。

错误的函数形式线性回归模型的假定1。

函数形式:2。

干扰项的零均值:干扰项的零均值的意思是凡是模型不显著含有的并因而归属u的因素,对y的均值都没有系统的影响;正的u值抵销了负的u值,以至于他们对y的平均值的影响为零3。

同方差性:u的同方差性同时也意味着y的同方差性,即随着x的变动,y的取值的分布是一定的,是分布不变的。

4。

无自相关:干扰项之间的无自相关意味着y的决定与其他期的u值无关,即不存在u(t-1)决定u(t)从而决定y的情况5。

回归量与干扰项的非相关:干扰项与自变量之间的非相关,干扰项本身是独立于自变量之外的,且如果干扰项与自变量存在相关,则不能独自说明其作用6。