泡沫破灭后的信息科技研究分析报告

计算机行业分析报告

内容提要行业发展特征:·2002年上半年中国计算机市场处于相对平缓的增长期 ·全球IT 市场在2002年四季度会有较大的反弹·强大的社会内需将拉动中国IT 市场的快速稳定增长 ·中国软件和信息服务市场将继续保持30%左右的增长率 公司前景分析:·计算机类上市公司的行业代表性不够·硬件类的上市公司利润率还将保持在较低的水平,但还有发展空间 ·软件和信息服务类公司前景较好行业投资策略:·随着国际IT 制造业中心向中国转移,和中国加入世贸后对国际市场的开拓,目前在行业中排名靠前的、有良好品牌形象的公司,在将来有稳定成长2016计算机行业分析报告【最新资料,WORD 文档,可编辑修改】的潜力,如清华同方(相关,行情)、方正科技(相关,行情)、实达电脑(相关,行情)、长城电脑(相关,行情)、清华紫光(相关,行情)等公司值得重点关注。

·考虑到未来软件市场的高速成长性,建议关注上市后未进行过大比例送配的公司,如中软股份(相关,行情)、用友软件(相关,行情)、亿阳信通(相关,行情)和宏智科技(相关,行情)。

同时,从公司经营的稳健性和发展方向角度考虑,建议关注东软股份(相关,行情)和浙大网新(相关,行情)。

·IT行业上市公司同样面临着重组和整合的可能,既有来自国内行业内外的公司,也包括国外的大型IT公司,可关注新太科技(相关,行情)的发展动向。

1行业发展回顾与展望1.1 2001年及2002年上半年行业发展回顾1.1.1 2001年国内计算机市场延续了平稳增长态势,但总体增长幅度开始回落20世纪90年代后,我国计算机市场在国家经济高速发展的背景下,随着信息化建设的启动和发展,进入了前所未有的高速发展阶段,在1991年至1997年间的平均增长速度高达56.9%。

1998年,由于受到亚洲金融危机和我国经济出现通货紧缩等国内外宏观经济环境的影响,增长速度有所下降。

2023年亚洲金融危机研究报告

2023年亚洲金融危机研究报告摘要:本报告旨在对2023年亚洲金融危机进行深入研究和分析,探讨其起因、影响以及可能的解决方案。

通过对历史数据和相关文献资料的搜集和整理,我们对亚洲金融危机进行了全面的研究,并得出了一些有益的结论。

本报告的目的是为政策制定者和相关利益方提供有关应对金融危机的建议和指导。

引言:亚洲作为全球重要的经济体之一,金融市场的稳定对全球经济的发展至关重要。

然而,2023年亚洲金融危机爆发,给亚洲地区带来了巨大的冲击。

此次危机造成了金融市场的动荡、经济增长的下滑以及社会不稳定等问题,各国政府需要采取有效措施应对此次危机,以恢复金融市场的稳定和经济的发展。

一、亚洲金融危机的起因2023年亚洲金融危机的起因主要有以下几个方面:1. 货币政策不稳定:部分亚洲国家长期实行的低利率政策导致了资金过度涌入房地产和股市等领域,形成泡沫经济。

当这些泡沫破灭时,金融系统遭受重创。

2. 外部因素冲击:全球经济环境的变化对亚洲经济体造成了巨大压力。

国际商品价格的下跌、贸易保护主义的抬头以及主要经济体的不稳定政策等都对亚洲地区的金融市场带来了极大的影响。

3. 金融监管不力:亚洲一些国家存在金融市场监管不力的问题,监管机构功能不完善,监管政策执行不到位,导致风险逐渐积累,一旦出现金融危机,无法有效控制局势。

二、亚洲金融危机的影响2023年亚洲金融危机对亚洲地区及全球经济产生了广泛而深远的影响:1. 金融市场动荡:危机爆发后,亚洲地区的金融市场遭受重创,股市暴跌,货币贬值,投资者信心受到严重打击。

2. 经济增长放缓:危机使得亚洲地区的经济增长放缓甚至停滞,部分国家的经济甚至出现负增长。

3. 社会问题增加:由于经济衰退和就业机会减少,社会问题如失业率上升、社会不稳定等问题日益突出。

三、应对亚洲金融危机的解决方案针对2023年亚洲金融危机,我们提出以下几点解决方案:1. 强化宏观经济政策协调:各国政府应加强宏观经济政策的协调,合理调节货币政策和财政政策,避免出现"零和博弈"的局面,推动亚洲地区的经济稳定增长。

两分钟告诉你泡沫经济破灭后:民众会经历什么!(下)

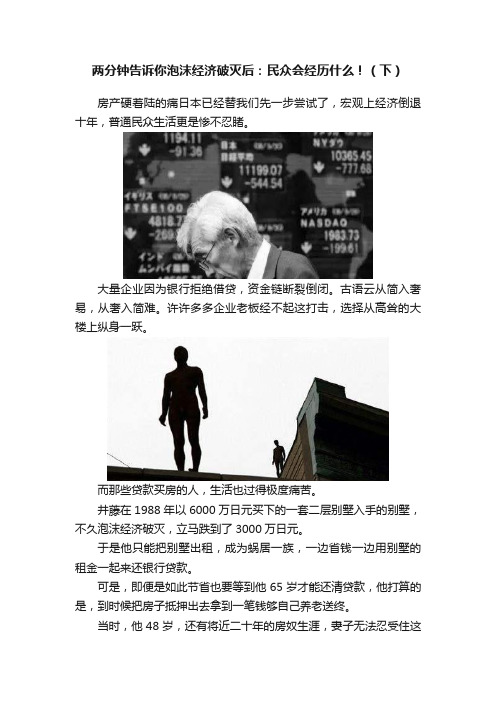

两分钟告诉你泡沫经济破灭后:民众会经历什么!(下)房产硬着陆的痛日本已经替我们先一步尝试了,宏观上经济倒退十年,普通民众生活更是惨不忍睹。

大量企业因为银行拒绝借贷,资金链断裂倒闭。

古语云从简入奢易,从奢入简难。

许许多多企业老板经不起这打击,选择从高耸的大楼上纵身一跃。

而那些贷款买房的人,生活也过得极度痛苦。

井藤在1988年以6000万日元买下的一套二层别墅入手的别墅,不久泡沫经济破灭,立马跌到了3000万日元。

于是他只能把别墅出租,成为蜗居一族,一边省钱一边用别墅的租金一起来还银行贷款。

可是,即便是如此节省也要等到他65岁才能还清贷款,他打算的是,到时候把房子抵押出去拿到一笔钱够自己养老送终。

当时,他48岁,还有将近二十年的房奴生涯,妻子无法忍受住这样的房子,于是,两人离婚了。

面对自己的境遇,井藤无法有更多的埋怨。

而那些断供的老年人,就是这场房产泡沫破灭下的陪葬者。

房子没了就意味着自己成了一条流浪“狗”,若此时你还无法找到工作,就只能像其他的流浪者一样靠每天从垃圾箱中搜集杂志过活,一本杂志3.5元卖给回收者。

捡书六小时,吃饭两分钟,晚上就以废旧纸箱为家,这就是这群人最后的宿命。

而我们中国房产泡沫破灭时,那些贷款买房或贷款投机的炒房客,其下场会比这个更惨。

打个比喻:你买房需要100万元,你向银行贷70%,意味着你有70万贷款,遭受房产泡沫破灭,你的房子只值50万,50x70%=35,别以为现在你只要还35万。

你之前向银行贷款是70万,因此70-35=35,这35万的差值,银行要求你必须一次性付清,不然他有权收回你的房子,进行拍卖处理。

这意味着一旦在房价暴跌时,你还不上贷款差值,房子就不再属于你。

那就真成了一只名副其实的流浪犬。

房子是拿来住的不是炒的,就算要炒也别贷款炒,以租养房不可取。

END。

实验报告:金融市场泡沫实验

实验报告:金融市场泡沫实验【实验时间】:2013年6月3日【实验名称】:金融市场泡沫实验(Leveraged Asset Market)【实验描述】:本次金融市场泡沫实验采用电脑模拟实验的方式进行,通过veconlab login for all programs进行实验操作和数据处理。

实验中,所有被试者被分为2组,第一组进行15轮实验,第二组进行10轮实验。

每位被试者的初始资本为$10.00,每人每轮可获得$10.00稳定收益,每轮每只股票会获得$1.20或$1.50的分红,获得的概率都是0.5,在每轮结束时计算机按上述概率随机决定分红数额,然后告知每位参与人他们所获得的分红,并将分红计入参与人的总资产。

无风险的安全利率为5%。

每位被试者在实验开始前持有6个单位同一公司股票,购买股票有一定的最低首付比例(两组不等),剩余贷款部分需支付利息,贷款利率为5%。

一旦借款数额过大、被试者现有股票无力偿还时,被试者将被迫卖出手中的股票。

被试者需要在上述情况下进行决策,在每轮中决定买入或卖出股票的数目及愿意卖出的最低价格或愿意买入的最高价格。

可以用自己的现金及杠杆融资购买其他参与者的股票,也可以向其他参与者出售自己所拥有的股票,从而使自己的现金获得增长,交易机制为双向拍卖。

每组第一轮为5分钟,其后各轮次为3分钟,时间截止时,系统根据决策者给出的价格拟合出市场出清价格,尽量使得有交易意愿的交易者按照统一的市场出清价格完成交易,最后一期股票赎回价值为$28.00。

每轮结束时系统会累加被试者各自的收益总和。

有关分红概率、分红情况、交易结果等信息对所有参与人都是公开的、对称的。

交易中没有任何税费,也没有价格涨跌停等价格限制措施。

两组实验最大不同之处在于资金约束不同,在第一组中,设定最低首付比例为20%,而第二组设定的最低首付比例为100%。

我在该次实验中属于第二组,进行10轮实验,系统设定首付比例为100%。

实验过程中,每位被试者除由组别决定的轮数和首付比例不同外,需要进行的实验决策相同。

数学建模分析泡沫经济严重程度

数学建模分析泡沫经济严重程度经济泡沫的产生,是源于市场上各方面利益的争夺,而政府在其中起到了推波助澜的作用。

许多时候我们都认为企业过度扩张,盲目投资是导致金融危机爆发的主要原因。

然而事实并非如此,最近发布的《2012中国人力资本报告》显示:2010年国内约有50%-70%的工作岗位缺口未被填补;同期另一份数据则表明:中国将至少需要4.5亿高级蓝领,才可满足我国日益增长的需求,预计到2015年时,高端白领人才与中层管理者的缺口比例将分别达到40%和30%左右。

这两组数字说明:一些行业虽已陷入低谷,但仍存大量岗位空缺,一些传统行业甚至还远未走出“寒冬”。

对这些现象做出解释的结论只能是:企业过度扩张是经济危机的罪魁祸首之一。

一般来说,从长期来看,由企业制造的泡沫都会成为下次泡沫形成的基础。

根据上述情况,为了深刻揭示产生泡沫的真正原因,对于那些潜在的、隐性的、非偶然的问题更应该提前加以防范。

针对这些问题必须通过对现实生活中存在的大量交易进行研究和处理后得出结论,同样也要依靠科学手段建立模型,对数据进行定量分析。

科学研究方法具有无穷无尽的特点,即使像美国这样拥有先进的计算设备,以及完善的教育体系的国家也难免出现科学错误。

所以对它采取放任自流的态度是十分荒唐的。

关键是要注意引导好民众的思想,避免被带偏方向。

同时要让民众明确一个概念,泡沫本身并不是坏东西,适当的泡沫经济反而有利于社会进步,是经济运转良好的证明。

最近几年,伴随着全球化的快速发展,世界经济一体化程度越来越高。

除美元外,欧元、英镑等货币均相继诞生,且规模迅速膨胀,价格猛烈飙升,似乎整个世界都笼罩在一片欢乐祥和之中。

但这是否真的属实呢?纵观历史,所谓的泡沫破灭往往都只是昙花一现,没有一个能够持续发展百年乃至千年。

有趣的是,这些泡沫的最终结局都无一幸免地归于失败。

之所以造成这种令人沮丧的结果,很大一部分原因是因为投资人在过热的泡沫里忘记了警惕,使泡沫变得越来越大,直到最后积重难返。

互联网泡沫经济现象分析报告

互联网泡沫经济现象分析报告随着互联网的蓬勃发展,泡沫经济现象也逐渐显现出来。

本报告旨在对互联网泡沫经济现象进行分析,并探讨其影响和应对之策。

一、互联网泡沫经济现象的背景互联网泡沫经济现象在特定时间和环境下出现,主要由以下因素引起:1. 技术变革的引领:互联网的发展引起了一系列技术创新,推动了许多新兴产业的崛起。

2. 投资热潮的兴起:由于对互联网的憧憬和追逐,大量投资涌入互联网行业,推高了相关企业的市值。

3. 媒体宣传的推波助澜:媒体不断渲染互联网行业的光鲜形象和高回报率,引导了更多人投资于该行业。

二、互联网泡沫经济现象的特点互联网泡沫经济现象具有以下特点:1. 估值虚高:互联网企业由于投资者的炒作和预期,其市场估值高企,远超其实际价值。

2. 创业浪潮:互联网泡沫经济现象下,创业者迅速涌现,传统行业和新兴企业都投身互联网行业。

3. 资金链紧张:投资者过度乐观的预期导致资金大量流入互联网企业,而很多企业却无法持续盈利。

4. 大量的投资并购:由于投资者对互联网行业的好处看好,大量投资并购活动展开,加剧了市场的不稳定性。

三、互联网泡沫经济现象引发的问题互联网泡沫经济现象带来了一系列问题:1. 资产泡沫破灭:投资估值虚高的互联网企业沦为“空中楼阁”,市值暴跌,投资者遭受巨大损失。

2. 就业危机:互联网泡沫经济的破灭导致许多企业破产或倒闭,造成大量失业。

3. 经济不稳定:互联网泡沫经济的破灭会导致金融系统和整个宏观经济出现动荡,给整个经济体系带来风险。

4. 投资热情降低:一旦投资者经历了互联网泡沫的破裂,他们可能对这个领域的投资兴趣减弱,进一步造成互联网产业的萎缩。

四、应对互联网泡沫经济现象的策略为了避免互联网泡沫经济现象的发展,我们可以采取以下策略:1. 加强监管:政府应该加强对互联网行业的监管力度,防范资金的过度流入和估值虚高的情况。

2. 风险防范:投资者应该审慎评估互联网企业的价值,避免盲目追逐热门概念和夸张的宣传。

日本泡沫经济形成与破裂及对中国的启示

日本泡沫经济形成与破 裂及对 中国的启 示

高 庆振 山 东聊 城 2 2 0 50 0

摘 要 :O 纪8 年 代 至 9 年 代 , 2世 O O 以房 地 产 价 格 与股 票价 格 暴 涨 、 暴 跌 为特 征 的 日本 泡 沫 经 济 经 历 了形 成 、 发展 与破

1 日本 泡沫 经 济形 成 背景 、

机 、电冰箱等 耐用消费 品的快速 普及 , 贸易领域 表现为 日本 在 制 造 的产 品在 国 际市场 的竞争 力 稳步提 高 。这 一阶段 正 是 日 本 国内外 不断 扩大 的需 求刺 激 了 日本 经济 的高 速发展 。而进 入 2 世 纪7 年 代 , 0 O 日本 经济 面临着 外部 冲击 : 雷顿 森林 体 系 布 崩 溃与 日元升 值 、 1 7 年 与 1 7 年两 次石油 危机 。当 1 7 年 93 99 93 的石油 危机使得 世界各 国陷入 经济滞 胀时 , 日本 经济率 先走 出 了滞 胀 , 只是在 1 7 年 一年 经济 负增 长 , 94 此后 经济 迅速 发展 。

裂 的过 程。 日本泡沫 经济的破 裂使得 日本经 济发展速度迅 速 下滑 , 带来 了 “ 失落的十年 ” 。本文正是 基于对 日本 泡沫经 济的研 究, 对比 当下 中国经济的现状 来分析 日本 泡沫经济形成 与破 裂对于 中国的启示 。 关键词 : 沫经 济; 泡 日本; 中国; 启示

3 0日再 提 高 到 6 , 过 了签 订 “ 场 协 议 ” 前 的 利 率 水 平 。 % 超 广 而从 1 9 年 1 9 0 月4日起 , 本 股票 价格 开始 ~路 狂跌 , 3 1 至 19 92 年, 东京证 券 交易所 市值 缩水2 0 亿 日元 。1 9 年 3 , 3万 9 0 月 日本

泡沫过后的世界经济与金融

泡沫过后的世界经济与金融一、金融泡沫的破灭:历史与现在在近现代世界经济史上,金融泡沫曾经多次出现过,比较著名的有17世纪的荷兰郁金香狂热(DutchTulipMania)、1720年英国的南海公司泡沫(SouthSeaBubble)、1929-1933年的全球经济大萧条(TheGreatDepression)等。

尽管这些事件前后相差几百年,发生的地点也不同,但它们的成因、演变及其对实体经济的影响却有很大的相似之处。

在20世纪末期,世界经济又经历了另一个巨大的金融泡沫。

这个泡沫由两部分组成:一部分是日本的股票与房地产泡沫,它在1989年达到了顶点,日经指数曾达到38740点,到2002年年底则跌落至8579点,而现在的房地产价格只有高峰时的三分之一;另一部分是美欧的股票泡沫,美国道琼斯与纳斯达克指数分别从2000年初最高峰的11722.98点和5048.62点跌落到2002年底的8341点和1335点,7.5万亿美元的“财富”被蒸发了,而彭博欧洲50种蓝筹股票指数由最高峰的5405点跌到2002年底的2500点左右。

经济学家对历次金融泡沫有过详尽的研究,并总结出了很多值得借鉴的经验。

纵观历次金融泡沫的演变过程,难免让人们得出历史在不断地重复自我的结论:1、大多数人包括经济学家、中央银行官员均无法准确地预测股市暴跌。

例如,作为20世纪美国最为著名的经济学家之一的欧文.费雪,在1929年股市暴跌之前14天还在预测股票会继续上涨。

格林斯潘也被认为是20世纪最伟大的中央银行行长之一,当道琼斯指数在1996年达到6000点的时候,他曾经泼过冷水,认为投资者存在着“非理性的过分乐观”情绪,但在此后他改弦易辙,再也没有提出类似的警告,听任股票攀升到前所未有的高度。

2、在暴跌之前往往弥漫着过于乐观的情绪,投机盛行。

市盈率是衡量股市是否偏离均衡价值的基本指标之一。

从美国历史上看,市盈率一般在8-20之间,平均为15,而到了2000年初,美国标准普尔500股票的市盈率超过了40,即便在股市下跌40%的现在,市盈率仍然超过了20。

研究报告中的实证分析方法与案例研究

研究报告中的实证分析方法与案例研究实证分析方法在研究报告中扮演了重要的角色,通过采用科学的方法和工具对数据进行分析,帮助研究者得出准确、可靠的结论。

本文将从实证分析方法的基本原理开始,接着分析实证分析方法的类型和应用,然后介绍实证分析方法在案例研究中的应用,并通过实际案例展示实证分析方法的效果。

最后,本文将讨论实证分析方法的局限性和未来发展方向。

一、实证分析方法的基本原理实证分析方法是基于实证主义哲学观点的一种研究方法,它强调通过观察、实验和数据分析得出科学的结论。

实证分析方法的基本原理包括以下几个方面:1. 客观性:实证分析方法要求研究者客观地处理数据,避免主观偏见的影响。

2. 可重复性:实证分析方法要求研究者使用可重复的方法和工具对数据进行分析,以确保研究结果的准确性和可靠性。

3. 统计分析:实证分析方法通常使用统计学方法对数据进行分析,以从大量的数据中提取有效信息,并得出结论。

二、实证分析方法的类型和应用实证分析方法根据研究对象和目的可以分为不同类型,常见的实证分析方法包括实证经济学、实证金融学、实证社会学等。

它们在不同领域的研究中发挥着重要作用。

以下是几个实证分析方法的应用案例:1. 实证经济学的应用:实证经济学是运用经济学理论和统计分析工具对经济现象进行实证研究的方法。

一个典型的应用案例是研究物价指数的变动对居民消费行为的影响。

通过对大量的实际消费数据进行统计分析,研究者可以得出准确的结论,为政府和企业的决策提供参考。

2. 实证金融学的应用:实证金融学是对金融市场和金融机构行为进行实证研究的方法。

一个应用案例是研究股票市场的波动与经济指标的关系。

通过对历史数据进行统计分析,研究者可以找到股票市场波动与经济指标之间的相关性和影响机制,从而为投资者提供决策依据。

3. 实证社会学的应用:实证社会学是对社会现象和社会行为进行实证研究的方法。

一个典型案例是研究教育水平对工资收入的影响。

通过对大量的个体数据进行统计分析,研究者可以得出教育水平对工资收入的正面影响,并从中发现影响机制,为教育政策的制定提供参考。

二战后各国经济主导产业分析 - 日本篇

主导产业理论

最早提出主导产业理论的是20世纪中期美国经济学家 罗斯托,后来一些学者发展了他的理论,并进行了新的界定。 但比较一致的看法是:主导产业就是指在经济发展过程中或 工业化不同阶段出现的一些影响全局的、在国民经济中居 于主导地位的、能通过其前向关联、后向关联和旁侧关联 带动整个经济增长的产业部门。

二战后各国经济主 导产业分析

————日本篇

前言:快速发展与支柱产业

自工业革命以来,发达国家一直在技术和产业领域走在全 球前沿,而这需要他们投资于昂贵和高风险的本地研发工作。 相比之下,发展中国家的技术和现有的行业在全球前沿 中总体还算不错,它们受益于“后发优势”:技术创新与产 业升级可以通过模仿和进口来实现,以及与现有的技术和产 业整合。而所有这一切都意味着,发展中国家投入的研发费 用较发达国家更低。 理论上,任何发展中国家可以利用后发优势实现技术和 产业升级,从而实现比发达国家更快的增长。而实践中的问 题则在于能快多少。对此,由诺贝尔奖得主迈克尔〃斯彭斯 (Michael Spence)所领导的发展委员会就指出,第二次世界大战 后,13个充分利用自身后发地位的经济体在25年或更长的时 间里,实现了7%或更高的GDP年增长率——至少两倍于发达 国家的增长率。

第一次产业结构转换由劳动密集型产业向资本密集 型产业演进,即从以轻工业为中心转换为以重化工业为 中心,在此期间经历了著名的60 年代《国民收入倍增计 划》时期,钢铁、电力、造船、机械、化学、汽车、石 油精炼等在内的新兴重化学工业成为制造业核心; 第二次转换受石油危机影响,由资本密集型产业向 技术密集型产业演进,钢铁、化学、纺织在内的资源消 耗巨大的材料型产业走向衰退,而能源消耗少、加工程 度高附加价值高的组装加工业,如电器机械、精密机械 等产业成为制造业的核心; 第三次转换是向技术知识密集型产业和服务业演进, 电子计算机、通讯器材、广播通信、软件在内的信息产 业增长速度明显加快,但应指出的是,这次转换并不完 全成功,信息产业并未成为新的支柱产业,对经济缺乏 有力支撑,从而使得日本经济长期处于萧条之中。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

泡沫破滅後的資訊科技

IT將再興起,然而只有洞悉如

何幫助顧客獲利的供應商才能

受惠

James Manyika, Mike Nevens

本文譯自Technology after the bubble

麥肯錫季刊, 2002年第4季

作者為麥肯錫舊金山分公司董事James Manyika、矽谷分公司資深董事Mike Nevens

企業毫無節制地大手筆採購資訊科技的時代已經過去了,而且至少從IT買方角度來看,短期之內應該不會有太大改變。

美國從1995至2000年間,IT投資高達1.2兆美元,現在企業無不希望從此一大筆花費當中,盡量「擠出」更多生產力和營業利潤,但卻常常事與願違。

正當買方樂於結束過去揮霍無度的採購方式時,IT業者的生存情勢當

然也為之丕變:經過幾年業績扶搖直上的好時光後,他們現在面對的是顧客投資過剩、產能過多,因此必須展開血淋淋的赤身肉博戰。

這些公司現在幾乎什麼都過剩——業務員、製造產能、工程師和經理人——必須做合理的近期需求預測,不能再像過去大肆建置和增員,抱持極樂觀的期望。

更糟的是,他們將可預見顧客在價格上施加壓力,因為他們現在的重點不再是投資——且普遍對投資抱存質疑態度——而是如何維護、治理現有的IT系統。

顧客頻頻刪減預算,造成賣方壓力節節升高,競爭更加激烈,能够預見IT業者的利潤將節節下降。

然而,光是組織瘦身還不夠。

未來18至24個月內,企業的IT需求再度復甦之後,成功掌握商機的條件將與前幾年榮景時期大大不同。

在揮霍的九O年代,業者多半是靠理論性的資本報酬率分析應付過去;現在顧客可能要求任何一種投資,不僅要考慮業務的實際面及既有的IT投資,同時必須能夠證明產品和服務的營收與利潤效益。

業者必須向成功利用IT投資的公司學習,並且引導IT投資成效差者向其取經。

取得這些產業實用知識(know-how)不是一件容易的事。

業者勢必得深入了解顧客的業務流程,或是具備垂直產業的專業,進一步熟悉顧客已建置的系統與架構,至於相關的經濟利益更是不在話下。

榮景期

間扮演龍頭角色的IT業者,若想在泡沫破滅後勝出,我們估計其於未來8至10年之內,平均至少需將既有的業務組合裁減一半以上。

此外,他們還必須赶忙著手進行養精蓄銳的準備工作。

現在的成功條件

成功要素即將改變的缘故有兩個,皆與大部分公司未能發揮九O年代後期的IT投資效益相關。

首先,投資效益差者將會要求供應商在短期之內,協助其從已投資的科技當中實現利益。

其次,長期而言,鑒於確實有些公司能利用IT創造競爭優勢,這些公司將會要求業者協助其達到、甚至超越領先者所立下的新實務典範水準。

這些發展對IT業者而言差不多上一大挑戰,現在他們的產品與服務必須著重於支援顧客追求價值的創造。

記取IT投資失誤者的教訓

在1995至2000年的榮景時期,企業建置了龐大的企業資源規劃套裝方案;藉著電腦、伺服器和儲存硬體價格下降時升級設備,並嘗試連結軟、硬體,大力投資於連上網際網路的科技設施。

他們也為了Y2K

問題,砸下大筆銀子,將應用軟體汰舊換新一番,科技廠商因而大賺一票。

然而這樣毫無節制的投資,真正獲利的其實专门少—因為從產業部門和企業角度來看,支出和生產力之間的差距其實相當明顯。

IT投資表現未符期望是由數個缘故造成的。

許多公司遭遇建置障礙時,或者一旦建置成本超出經濟利益時,就將新買的系統棄而不用。

一些公司只將部分業務流程自動化,結果發現在整個流程未自動化的情況下,IT 投資的效果大打折扣。

有些公司則沒有將投資集中於最能創造營收與利潤的領域。

有的公司並未配合昂貴的IT系統,改變業務流程或重組職能與活動—這是一個相當嚴重的錯誤,因為要實現企業應用軟體(例如供應鏈治理和企業資源規劃系統)的價值,企業必須大幅調整業務流程才行。

現在大部分IT投資者都必須面對複雜的IT環境,因為他們的系統、應用軟體和產能均呈過剩狀態。

許多公司都懷疑IT能對產能帶來多大的正面效果。

此外,現在也是企業勒緊腰帶的時候。

因此,大部分公司都大砍IT支出,轉而投注於既有IT系統的治理與維護,並試圖提昇IT基礎設施的產能利用率。

這些顧客將來在採購IT服務和產品時,

都會錙銖必較,而且专门可能僅會進行規模極小的新投資案。

他們相對地會要求投資要有立竿見影的效果,生產力要能赶忙改善,並且要求IT廠商助其從既有投資中創造出短期價值。

效法IT投資作法正確的公司

除了瞭解在「狼吞虎嚥」式的IT投資期間出現哪些錯誤並從中學習外,技術廠商也必須效法作法正確的公司,運用這些寶貴經驗協助表現稍差的公司自IT投資中獲得同樣的報酬。

有些公司在1990年代晚期的確自IT支出中獲得龐大價值,例如嘉信理財、戴爾電腦、沃爾瑪(Wal-Mart)和其他領先企業,不僅在IT方面大舉投資,在流程方面也進行多方改革,產生有效影響生產力的槓桿。

如此一來,高生產力創造高毛利,高毛利則可進一步用來為客戶創造價值。

許多這類生產力傲視群倫的領導企業,多半能安稳度過未來一、兩年內的風暴期。

表現最為成功的公司採取了五項行動,首先,在追求技術創新的同時,也著重治理方式的創新,以收相輔相成之效。

其次,將技術投資集中

於降低對生產力影響最大的互動成本,這些互動成本對垂直產業而言相當明確──包括搜尋、協調和監督成本等等──大部分IT領先業者的投資都大力著重於產業垂直交易的需求。

第三,領先企業對其從事的產業部門(和附屬產業)特定之生產力槓桿有明確的瞭解,他們會在最有可能對這些槓桿產生最大成效的計畫上,投入大筆IT預算,其比例遠遠高出其他領域,IT投資因而能對營收和利潤產生重大的實質影響。

第四,這些公司選擇了正確的投資順序,逐步累積IT實力。

最後,他們改造業務流程,並改組架構,使得治理創新和IT實力獲得充分發揮。

同步培養治理和科技創新能力

過去的營運紀錄顯示,單是科技創新的成效有限,需同時輔以治理創新才能達成目標。

現在領先企業運用IT建立差異化的營運模式,並追求績效的另一顛峰時,此一道理亦同樣適用。

戴爾和沃爾瑪正是採用此一作法的最佳實例。

沃爾瑪在供應商關係上的創新作法,确实是與RetailLink的資訊系統和協同採購系統同步發展的。

沃爾瑪賣場的例行補貨作業創新則與倉儲自動化、交叉裝卸和存貨追蹤等應用軟體同

時進行的。

統一的銷售應用軟體與營業據點的創新擺設模式也能相得益彰。

相對地,在某些產業裡,例如消費金融業,IT投資成效就未能徹底發揮,這是因為他們沒有同時進行必要的治理創新,造成價值未能及時釋出。

例如,投資於開發網路銀行的科技,因為多重通路的治理作法不當,因此效果大打折扣,而未能如預期地順利將客戶由高成本的分行通路移轉至網際網路。

以互動為重

IT在公司裡的用途可謂族繁不及備載;諸如彙整治理資料、提供行政支援和整合各項作業,不過是眾多可能性之一小部份,然而領先企業有志一同地將IT投資集中於一個領域:降低互動成本。

在多數企業中,互動成本已佔去員工40%至60%不等的時間。

由於公司內部各項系統發生落差,和供應商及客戶的系統亦不一致,導致負責協調工作、加速工作進行、輸入訂單、工作排程、客服專員等數十名人員如雨後春筍般出現,這些多出來的工作造成時程延誤、成本上升,更增加出錯的機率—凡此種種,差不多上生產力的大敵。

鎖定特定生產力槓桿工具

現代企業進行多項內部和外部互動,不同的經濟產業部門各有其獨特的績效驅動因素奠基於其販售的產品、銷售的對象,以及各項相關成本(見圖一)。

以零售業為例,諸如倉儲治理這類可促進供應鏈活動的技術(因而提昇勞工利用率),就可作為提高生產力的有力槓桿工具。