原油价格预测

近期国际原油市场回顾及今后走势预测

世人 刻骨铭 心 。在观 看 了作 为一种 为 围谋利 之利器 的 原 油价格的 一幕疯 狂表演 ,及其疯 狂 的程度 后 ,让 人

们对 油价的认 识进入 了一个 全新 的境界 ,也 屈伎一 代

早在 2 0 0 6年 ,油价 当 时还 处 丁 6 0美元低 位 的时

维普资讯

近 期 国际原 油 市 场 回顾及 今 后 走 势预 测

文/ 东油 气 商 会 张 连 碧 广

一

、

近 期 国 际原 油 市 场 回顾

际基金业 将注意 力集 中到 了商品期货 品种之 上 。过 去 的 一年 ,大 约有 超过 2 0 亿 美 元 的投机 基 金涌 入 了 60 商品期 货市 场 ,与 商 品牛市 初 期 的 2 0 0 3年 相 比 ,增 长 了近 2 O倍 。而 这 2 0 亿 美元 的投机 资金 ,斩获 了 60 5 亿美 元利润 ,其 中有至 少一 半 的资金 转战在 原 油 万 期货 品种上 。对 冲基金 和社保 基金 由丁做 多商品期 货 而使其 勉强渡 过次贷危 机 的难 关 。美 国的那些 著名 的

与 专用线产 权单位 签订 ( ( 专用线 ( 用铁 路) 专 危险货 物 运 输协 和 《 专用线 ( 用铁路) 专 危险货物 运输安 全

告指 定有 关部 门进 行 复验 ,达 到 要求 后 正 式批 准 运

输。

2 托 运 人 应具 备 的 条件 .

①具有 目家规 定 的危 险物 品生产 、储存 、使用 或 者经营销售 的资格 ;

定第 2条 , “ r 对 名 特殊 规定 未注 明 2 a 、 ()

球各 地 的交 易者 ,这种 电子 盘交 易 常 规 市场交 易结 束后 仍然连 续进行 交易 ,并且在 常规场 内市场 开市前 ② 运输 工具 、运 输包装 、装载 加固条件 及专用 设 施 、设备符合 国家规定 的技术标准 和安全条件 ; ③ 符合 国家规 定条件 的掌握危 险货物铁 路运输 业 务和相关知 识 的专 业技术 人 员、运 输经 办人 员和押 运

国际原油现货价格的预测–以WTI为例

国际原油现货价格的预测–以WTI为例标题一:国际原油现货价格走势分析及预测随着全球经济的快速发展和能源消耗的日益增加,原油价格已经成为国际社会的热点问题之一。

本篇报告主要以WTI原油为例,通过以往的数据分析和未来趋势预测,综合评估国际原油现货价格的走势,并提出一个相应的价格预测。

标题二:国际市场原油供需情况分析国际市场的原油供需状况,是导致原油价格波动的重要因素。

本篇论文将分析国际市场对原油的需求情况以及供应状况,挖掘背后的原因,并综合考虑各种因素对原油价格的影响,以此预测未来价格变化趋势。

标题三:全球宏观经济环境对WTI原油价格的影响众所周知,全球经济环境的发展对各种商品价格起着举足轻重的影响。

WTI原油价格虽然受到供需状况的影响,但是宏观经济环境的不确定性因素也是重要的因素。

本篇论文将会分析国际宏观经济环境对WTI原油价格的影响,提出未来几年的价格走势预测。

标题四:原油避险与市场风险溢价的关系市场的不确定性经常会导致一些大型金融机构和资本家进行投机活动,做出各种令人难以理解的选择。

本篇论文将分析原油避险和市场风险溢价之间的关系,并深入研究市场情况以及政治过程对价格的影响。

标题五:WTI原油价格对相关意外事件的响应在全球化经济和政治环境日新月异的情况下,各种临时事件经常会对WTI原油价格造成重大影响,例如自然灾害、政治事件和地缘政治冲突等。

本篇论文将探讨WTI原油价格对不同事件的响应,分析背后的内在关系。

案例一:WTI原油价格的前瞻WTI原油目前的价格是由多个因素决定的,供求关系、市场状况、政治情况、地缘政治等等。

这些因素的相互作用会促使WTI原油价格波动不定。

然而,从20年的通货紧缩到近10年来的经济危机等历史情况可以看出,手头有大量填海项目、基础设施建设等实体投资计划,将大大提高WTI的需求和价格水平。

预计2022年左右,WTI原油价格将会再次攀升到130美元/桶以上。

基于小波变换和支持向量的国际原油价格预测

假设折现率 r=10%,相关数据见表 1。

益大很多。如果简单地按照现金流贴现方法和评价准则孤立地评估

表 1 某制造业企业项目投资数据 项目/年份 1 2 3 4 5 6 7

(单位:万元) 8 9 10 …

项目 A0,项目 A0 是不可行的,则企业会直接投产项目 A1,但是企业 获得的收益却与两项目加总获得的收益小很多。这种判断使企业放 弃了或降低了企业的后续成长能力和投资价值,而在实际的企业运

=18.45(万元)

2 投资包预算模型算例

从上面的分析可知,如果将项目 A0 和项目 A1 是具有互补性的

假设某制造业企业未来现金流由项目 A1 的产品构成,所需投 投资项目,将它们产生的收益加总,即将项目 A0 和项目 A1 看作是 资为 1000 万。由于企业未获得能力积累,企业的现金增长率为 6%, 一个投资包,就会发现两个项目的总收益比项目 A1 单独产生的收

1 预测模型介绍 1.1 小波分析 小波分析是目前应用范围最广的多尺度分析方 法,小波分解的基本原理如图 1 所示。小波分解的近似包含了信号

前期投入很大,而且在短期内盈利将为负值,但是可为后期生产多 期节能汽车产品打下良好的铺垫,市场前景实为客观。

整体价值为:NPV=NPV1+NPV2-

3 1.17

摘要: 本文将小波分析与支持向量回归结合应用于国际原油价格预测,通过小波多尺度分析方法将油价时间序列分解为长期趋势和随机扰

动项,然后采用支持向量回归对分解后的油价长期趋势进行预测。油价长期趋势的预测采用多因素预测方法,主要考虑市场供需基本面、库存、

经济、投机等因素对石油价格走势的影响,建立多输入单输出的支持向量回归模型。实证研究表明,支持向量回归模型具有较高的预测性能,对

近期国际原油市场回顾及今后走势预测

近 期 国 际原 油 市场 回顾 及 今后 走 势 预 测

文/ 东油 气 商 会 广 张连 碧

一

、

近 期 国 际原 油 市场 回顾

老基 金 、共 同基金 以及外 国政 府 资金 。

() 2 房利 美及房地 美规模 巨大 近期 ( 7月 1 2日至 8月 1 1日) ,国 际原油 价格 在 7月 1 1日走 出历 史 新 高后 ,上 冲受 阻 。7月 1 4日的 上 吊绳 和 1 5日的大 阴线 ,预 示着 油 价 见顶 的可 能 。 在 随后 的走势 中 ,油价 以下跌 为主 ( 下 图中 的方框 见 部分 ) ,而 且反 弹乏 力 。其 形成 下跌 通 道 ,迄今 为 止 下跌通 道 维持 完好 。价格 的详细 变 化如 图 1中所 示 。 最低价 为 8月 1 1日的 12 7 1. 4美元 ,最 高价 为 7月 1 4 日的 16 6 美元 , 以收盘价 的计算 的跌幅为 2 . 。 4 .7 13 波动 幅度为 3 . 3美元 。 39 市场 分析 人士认 为 ,下列各种 因素 的相互 作用 是 房 利 美和 房 地美所 持有或 担保 的美 国住房 抵押贷 款 总额 约为 5 3 亿美 元 ,约 占美 国按揭 市场 份额 的 .万

一

半 。据 瑞银 的资料 ,截至 3月 时,房利 美 与房贷 美

在房 贷债 券市场 所 占的 比重 高达 9 . % 7 6 ,远 高 于 2 0 07 年 第一 季 时的不 到 5% 0 。特 别 是在 美 国次贷 危机 前 几 轮冲 击造 成许 多贷 款机 构倒 闭后 ,房 利美 和房贷 美 已 成 为维系美 国住房市场 和金融 市场稳 定的支柱 。 根 据 美 国 财 政部 最 新数 据 ,截 至 2 0 0 7年 6月 , 海 外投 资者 持有 总 计 13万 亿 美元 的 长期 美 国 国债 , . 占此类 债券总量 的 2 .% 14 。 ()“ 3 二房 ”危机 的规模 及其危害 美 国按 揭 市 场 总 值 约 1 2万 亿 美 元 ,其 中包 括 : 美 国次级房 屋贷款 约 为 2 1 . 万亿 美元 ,一般 房屋 贷款 8万 亿 美元 ,工 商企业 贷 款 1 7万亿 美 元 ,合计 不 到 . 1 万 亿 美元 。就 是 凭借 这不 到 1 万 亿 美 元 的贷 款 总 3 3 额 ,天 才 的美国金融 工 作者通过 所谓 的 “ 用违 约掉 信 期产 (D ) ,创造 出了高达 几十万 亿美 元 的资产 抵押 CS” 债 券和 上 百万 亿 美元 的金融衍 生产 品 ,形成 了巨大 的 金融泡 沫 。根 据 国际清算 银行 的数据 ,到去 年三 季度

基于EMD和SVMs的原油价格预测方法

YA NG u f i BA O uk H U o yi ZH A N G Y n e Y un Zh ng Rui

( u z o g Un v r iy o c e c n c n l g .W u a H a h n i e st fS in e a d Te h o o y h n。Ch n ) i a Ab t a t n o d r t r d c rd c u e o l p ie a m p rc l mo e d c m p sto ( sr c :I r e o p e it wo l r d i rc , n e ii a d e o o i n EM D) i

数据 验证本 方 法的有 效性 , 果表 明 , 方 法与单一 的 s Ms 型和 人 工神 经 网络 模 型相 比 , 结 此 V 模

具有较 高的预 测精 度 。

关 键词 : 原油 价格 ; 验模式 分解 ; 经 本征模 函数 ;支持 向量机 ; 组合 预测

中 图 分 类 号 :C 3 G2 3 文 献 标 识 码 : 9; 0 A 文 章 编 号 :1 7 —8 X( 0 0 1 —8 40 6 28 4 2 1 ) 21 8 —6

t hr e s b s re r ombi d wih a t r SVM d lt or he t e u — e i sa e c ne t no he mo e o f mult n e s m b e f e as o he a e a n e l or c tf r t o i i lc u e oi prc e i s To v l t he pr p e n e b e l a n ng pa a i ,t an c ud rg na r d l ie s re . a i e t o os d e s m l e r i r d gm da wo m i r e o lp ie s re i rc e is,W e tTe a nt r e a e( TI r deo ls o ie a d Br n r deoi s otprc r s x sI e m dit W )c u i p tprc n e tc u l p ie a e us d.The e e mpiia e u t m o t a e e f c i e s n t r c i ne s o h r o e rc lr s ls de ns r t f e tv ne s a d a t a tve s f t e p op s d EM D- a e b sd

近期国际石油价格回顾与预测

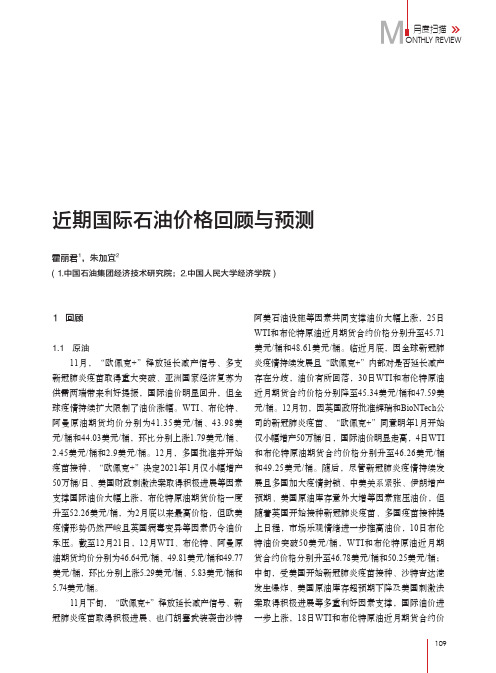

图3 纽交所原油期货合约非商业净多仓与WTI期货价格

3 预测

12月份,IEA、EIA、欧佩克均下调了2020年全 球石油日需求量增长预估值。IEA下调8万桶,至同 比下降885万桶,日需求量达到9122万桶;EIA下调 24万桶,至同比下降885万桶,日需求量达到9238万 桶;欧佩克下调2万桶,至同比下降977万桶,日需 求量达到8999万桶。

11月下旬,“欧佩克+”释放延长减产信号、新 冠肺炎疫苗取得积极进展、也门胡塞武装袭击沙特

阿美石油设施等因素共同支撑油价大幅上涨,25日 WTI和布伦特原油近月期货合约价格分别升至45.71 美元/桶和48.61美元/桶。临近月底,因全球新冠肺 炎疫情持续发展且“欧佩克+”内部对是否延长减产 存在分歧,油价有所回落,30日WTI和布伦特原油 近月期货合约价格分别降至45.34美元/桶和47.59美 元/桶。12月初,因英国政府批准辉瑞和BioNTech公 司的新冠肺炎疫苗、“欧佩克+”同意明年1月开始 仅小幅增产50万桶/日,国际油价明显走高,4日WTI 和布伦特原油期货合约价格分别升至46.26美元/桶 和49.25美元/桶。随后,尽管新冠肺炎疫情持续发 展且多国加大疫情封锁、中美关系紧张、伊朗增产 预期、美国原油库存意外大增等因素施压油价,但 随着英国开始接种新冠肺炎疫苗、多国疫苗接种提 上日程,市场乐观情绪进一步推高油价,10日布伦 特油价突破50美元/桶,WTI和布伦特原油近月期 货合约价格分别升至46.78美元/桶和50.25美元/桶; 中旬,受美国开始新冠肺炎疫苗接种、沙特吉达港 发生爆炸、美国原油库存超预期下降及美国刺激法 案取得积极进展等多重利好因素支撑,国际油价进 一步上涨,18日WTI和布伦特原油近月期货合约价

2024年国际原油价格分析与趋势预测

2024年国际原油价格分析与趋势预测

赵鲁涛;顾启宇;曲直;邱瑞祥;丘俊元

【期刊名称】《北京理工大学学报(社会科学版)》

【年(卷),期】2024(26)2

【摘要】2023年,全球经济增速放缓,在加息、减产、冲突等各因素叠加影响下,全年油价跌宕起伏,回吐2022年的风险溢价。

展望2023年,从基本面和非基本面着手,分析全球经济、能源转型、供应、库存、美元、市场投机、黄金和地缘政治等因素未来动向,结合预测模型客观计算和专家的主观判断,对2024年国际原油价格走势进行整体展望和预测。

预计2024年国际原油价格进一步下移,国际原油市场供需偏宽松,原油投资者信心不足,地缘冲突、极端天气等事件频发,非基本面扰动因素在短期内放大油价震荡区间,Brent、WTI原油均价将在73~83美元/桶和

68~78美元/桶。

【总页数】4页(P55-58)

【作者】赵鲁涛;顾启宇;曲直;邱瑞祥;丘俊元

【作者单位】北京理工大学管理与经济学院能源与环境政策研究中心;中国地质大学(北京)经济管理学院;东北林业大学机电工程学院

【正文语种】中文

【中图分类】F416.22

【相关文献】

1.2021年国际原油价格分析与趋势预测

2.2020年国际原油价格分析与趋势预测

3.2019年国际原油价格分析与趋势预测

4.2022年国际原油价格分析与趋势预测

5.2023年国际原油价格分析与趋势预测

因版权原因,仅展示原文概要,查看原文内容请购买。

原油价格预测的模型建立与实践

原油价格预测的模型建立与实践随着世界经济的不断发展,原油价格一直是一个备受关注的话题。

尤其是近几年,国际原油市场价格的波动幅度越来越大,为各国经济带来了很大的影响。

面对如此复杂的市场环境,我们需要建立一定的预测模型来做出合理的价格预测,以便在投资决策中作出正确的选择。

一、原油市场的重要性原油是世界能源中的重要组成部分,也是世界经济发展的重要驱动力。

在现代工业化的过程中,原油已经成为了广泛使用的一种能源,并且其在许多领域的应用也越来越广泛。

不仅如此,原油也是国际化市场上的一种重要商品,其价格波动不仅会影响到各个国家和地区的经济,还会对世界经济产生重要的影响。

二、原油价格预测的必要性由于国际原油市场的价格波动幅度较大,加之市场的复杂程度,原油价格的预测具有一定的不确定性。

因此,在进行原油交易决策之前,需要对原油价格进行较准确的预测,以达到最佳投资效果。

通过建立科学有效的模型,利用成熟的技术手段可以较为准确地预测原油价格的变化,有效指导投资者在市场中的行动。

这也是建立原油价格预测模型的必要性所在。

三、原油价格预测的方法在预测原油价格时,通常会采用以下三种方法:1、基于历史数据的时间序列分析方法时间序列分析是一种基于随时间变化而进行观测得来的数据分析方法。

它通常包括趋势分析、季节性分析和循环分析等方式,通过对历史数据进行分析,建立价格预测模型。

2、基于统计模型的回归分析方法回归分析是一种常用的预测模型,在其基础上可以建立起原油价格预测的模型。

该方法通过对原油价格的各个影响因素进行回归分析,建立多元线性回归模型,从而预测未来的价格变化。

3、基于机器学习的预测方法机器学习是一种先进的预测方法,该方法基于大数据技术和算法优化等创新技术,利用数据挖掘和预测算法来建立原油价格预测的模型。

机器学习具有高准确率、自适应性等特点,在预测精度上通常高于其他方法。

四、原油价格预测实践案例以近年来国际原油市场中的WTI原油为例,通过建立月度预测模型,进行预测实践。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

主要原因

技术层面

政策刺激已成 黔驴技穷

经济减速 趋势明显

国内原油价格变动因素及其 波动趋势预测的研究

2012年12月

引言

•

2012年10月24日,国务院新闻办公室发布《中国的能源政策

(2012)》白皮书,数据显示,中国能源对外依存度快速上升,其中原

油对外依存度从本世纪初的32%上升至目前的57%。未来中国的能源

对外依存度还将大幅上升,中国煤炭、原油和天然气的人均占有量仅

为世界平均水平的67%、5.4%和7.5%。虽然近几年中国能源消费增 长较快,但人均能源消费水平仅为发达国家平均水平的三分之一,未 来能源消费还将大幅增长。

•

原油是一种战略物资,在国防和国家安全领域发挥着不可替代的

作用。原油还是一种地缘性很强的商品,分布极不均匀,需求价格弹

性比较小,与国际政治密切相关。由于这些原因,使得对原油价格波

动的原因和对原油价格波动进行分析,以及研究国内原油价格(以大

庆、冀东为代表)与国际油价关联程度,对其未来走势进行预测,显

得极为重要。

主要内容

一、国内油价与国际油价关联关系的分析 二、影响国际原油价格波动因素分析 三、原油价格预测方法的研究 四、小结

-5

-10

D布伦特

D迪拜

D米纳斯

D杜里

D辛塔

线性 (D迪拜)

线性 (D米纳斯)

图2 近十年五种原油与大庆原油价格波动线性分析曲线

线性 (D布伦特)

线性 (D杜里)

线性 (D辛塔)

•

从数据分析结果来看,05年以后,大庆原油价格不再以米纳斯

(Minas)中质I类原油为基准,而是与迪拜、布伦特原油价格保持非

二、 影响国际原油价格波动因素分析

•

由于中国作为世界石油市场价格的被动接受者,不完全反应中国供需,

并且我们通过研究明确了国际原油价格对国内原油价格有滞后1、2、3期的

影响,我们还需要通过深入研究影响国际原油价格波动的因素的种类以及造

成影响的大小。

• 2.1国际石油定价机制

• 公式法定价是原油长期贸易合同的主要方式,即选用一种或几种参照 原油的价格为基础,再加升贴水,其基本公式为:

115

110

105

100 2012p1

2012p2

2012p3

2012p4

2012p5

2012p6

2012p7

2012p8

2012p9 2012p10 2012p11 2012p12

实际价格

预测价格

ቤተ መጻሕፍቲ ባይዱ

表3 2012年冀东油田原油月度价格实际与预测对比曲线

1.2 根据模型及数理分析预测:2012年全年各月份的 原油价格4、5、6月份原油呈上涨态势。下半年的10、 11月份原油价格走高。年初的1、2月份几近是全年原油 价格最低谷。

2002-5-9

2002-5-23

2002-6-6

2002-6-20

布伦特

迪拜

大庆

图4 2002年1月-4月三种原油价格走势

小结:经过论证分析,国内原油(大庆、冀东)价格在变化趋势上与布伦特及迪拜原油有着 最紧密的关系,差值分析以及1-3期的滞后影响更好的印证了这一点。如果准确追踪和预测 布伦特、迪拜原油价格,便可以很好的取得国内原油价格,由于国际市场原油期货价格仅限 于布伦特和WTI,我们将研究目标确定为布伦特原油现货及期货价格。。

•

通过对1999年7月-2012年12月的WTI、布伦特、迪拜、阿曼、塔

皮斯、米纳斯、杜里、辛塔、大庆、胜利、欧佩克、ESPO(东西伯利

亚—太平洋运输管道) 12种原油每一期现货价格,共四万余个数据进

行差值比对分析,初步筛选出布伦特、迪拜、米纳斯、杜里、辛塔与

大庆原油价格关系密切,并取得差值一万七千个数据。(数据见附表)

160 140 120 100

80 60 40 20

0

布伦特

迪拜

米纳斯

1999-7-7 1999-11-30

2000-4-26 2000-9-19 2001-2-15 2001-7-11 2001-12-3 2002-4-29 2002-9-19 2003-2-13 2003-7-10 2003-12-2 2004-4-28 2004-9-20 2005-2-10

杜里

辛塔

大庆

•

差值计算可以体现同一期两种原油价格的离散关系,用时间序列排列后

可以看出两种原油一段时期内的关系紧密关系。

•

差值计算例如:Pdaqing-Pdibai=Ddibai

表1 差值计算表示例

10

5

0 1 78 155 232 309 386 463 540 617 694 771 848 925 1002 1079 1156 1233 1310 1387 1464 1541 1618 1695 1772 1849 1926 2003 2080 2157 2234 2311 2388 2465 2542 2619 2696 2773 2850 2927 3004 3081 3158 3235 3312 3389 3466

2005-7-5 2005-11-25

2006-4-19 2006-9-11

2007-2-6 2007-7-2 2007-11-22 2008-4-22 2008-9-12 2009-2-9 2009-7-3 2009-11-25 2010-4-22 2010-9-14 2011-2-7 2011-7-1 2011-11-23 2012-4-19 2012-9-11

二季度最高,三季度较高,四季度较低的基础上,一 季度最低。

月份

一 月

二月 三月 四月 五月 六月 七月 八月 九月 十月

价格

576 2

5865

6125 6580 6354 5858 5197 5233 5760 6009

十一月 5875

十二月 5727

一季度5917

二季度6264

三季度5397

四季度5870

程度,也可能全球抵原消油储。采比

直接

反向

供给

勘探开发投资

直接

反向

供给

长期

生产成本 经济发展水平 经济结构(高能耗产业所占比重) 替代能源发展 节能技术的发展与应用 国际市场结构 国际货币体系 国际权力结构 税收政策

直接 直接 直接 间接 间接 间接 间接 间接 间接

同向 同向 同向 反向 反向 不定 不定 不定 不定

• 2.2.3 地缘政治因素

•

原油价格往往受到地缘政治和产油国政局因素的变化。主要从两个方面

发挥作用。其一是地缘政治冲突导致供给量真实下降;其二是地缘政治冲突

导致国际原油市场对未来供给减少的担忧,但实际供给量没有减少。

-5

-10

D布伦特

D迪拜

D米纳斯

D杜里

D辛塔

图1 1999年-2012年五种原油与大庆原油价格差值曲线

•

为了更好的体现数据的波动性,将数据收缩

到02年至12年的十年间,并分别进行线性分析。

10

5

0 1 78 155 232 309 386 463 540 617 694 771 848 925 1002 1079 1156 1233 1310 1387 1464 1541 1618 1695 1772 1849 1926 2003 2080 2157 2234 2311 2388 2465 2542 2619 2696 2773

石化、中石油供地方炼厂的原油价格参照两个集团公司之间互供价格

制定。中国海洋石油总公司及其他企业生产的原油价格参照国际市场

价格由企业自主制定。

•

由于定价权的确实,国内原油价格依附于国际原油价格,分析哪

种原油主导了国内油价(大庆、冀东)走势是我们开展预测的第一步。

• 1.2 以大庆、冀东原油为代表的国内原油价格与国际原油价格相关性分 析

供给 需求 需求 需求 需求 供给 货币 供给 供给或需求

OPEC干预政策

直接

不定

供给

短期

突发政治事件

间接

不定

库存(一般是商业库存)

直接

反向

IEA干预政策

直接

不定

国际金融投机

间接

不定

美元汇率

间接

反向

异常气候

间接

不定

市场预期

图5 影响原油价格变直化接的各种因素 不定

供给或需求 供给 需求 货币 货币 供给 心理

• 2.2 因素分析

•

根据影响时间分为长期和短期,包括多种影响因素,影响的方式

分为直接和间接,与油价联动的方向有同向和反向。根据以上原则详

细确分预影析测响类了价型可格能变影响涉动因及,素 到多的 种所 因有素因作素用,难但以影是量响方找化式到,作同与用时油价因发联素生动方不时向一可分定能类有放助大于影准响

• 1.1预测模型: • 季度均价:以美元计价的原油价格=上季度的黄金价格

(美元/盎司)×相应的以黄金计价的原油价格(盎司/桶) • 月度原油价格:以人民币计价的原油价格

=1.17×0.90416(调整系数)×上月美元兑人民币汇率÷ 预测月美元兑人民币汇率×上月预测的当月平均价格。

130

125

120

其他因素

消费格局变化

世界原油供求格局

国际投机行为

美元汇率因素

地缘政治因素

图6 原油主要消费国(单位,百万吨)

• 2.2.1 消费格局

•

原油的消费主

要取决于国家和地

区的经济发达程度

和发展速度,而不

是原油的产量和价

格。

图7 分区域油品消费量

• 2.2.2 世界原油供求格局特征