会计模拟实验参考答案.

会计模拟实验试题及答案

会计模拟实验试题及答案一、单项选择题(每题2分,共20分)1. 会计的基本职能是()。

A. 核算与监督B. 预测与决策C. 计划与控制D. 组织与管理2. 会计要素中的资产和负债,其关系是()。

A. 资产=负债B. 资产=负债+所有者权益C. 资产+负债=所有者权益D. 资产-负债=所有者权益3. 会计信息的质量要求中,()是会计信息应当具备的基本特征。

A. 可靠性B. 相关性C. 可比性D. 及时性4. 会计凭证按其填制程序和用途不同,分为()。

A. 原始凭证和记账凭证B. 收款凭证和付款凭证C. 转账凭证和收款凭证D. 汇总凭证和分录凭证5. 下列不属于会计账簿的是()。

A. 日记账B. 分类账C. 总账D. 资产负债表6. 企业在进行财务报表编制时,应遵循的基本原则是()。

A. 重要性原则B. 谨慎性原则C. 一致性原则D. 权责发生制原则7. 会计核算的基本原则中,()要求企业应当在权责发生制的基础上进行会计核算。

A. 历史成本原则B. 配比原则B. 权责发生制原则D. 划分收益性支出与资本性支出原则8. 会计核算中,下列哪项不属于会计政策变更()。

A. 存货计价方法的变更B. 固定资产折旧方法的变更C. 投资性房地产的后续计量由成本模式变更为公允价值模式D. 会计年度的变更9. 会计估计变更是指由于资产和负债的当前状况及()发生变化,依照会计政策进行的重新估计。

A. 企业经营环境B. 企业财务状况C. 企业盈利能力D. 企业管理层意图10. 会计报表附注的作用是()。

A. 反映企业的经营成果B. 反映企业的财务状况C. 对会计报表的补充说明D. 对会计政策的详细说明答案:1-5 A B D A D6-10 C B C D C二、多项选择题(每题3分,共15分)1. 下列属于会计核算方法的有()。

A. 成本计算B. 会计分析C. 会计预测D. 会计决策E. 会计检查2. 会计信息质量要求中,包括以下哪些内容()。

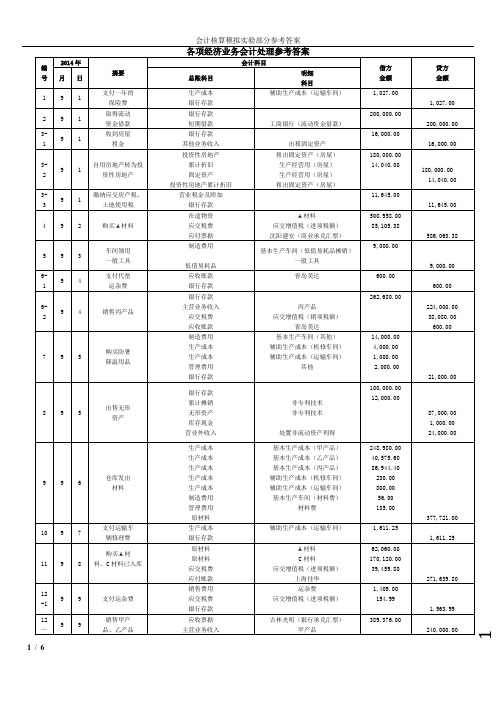

会计核算模拟实验部分参考答案

9

15

支付住房

公积金

应付职工薪酬

其他应付款

银行存款

住房公积金

住房资金管理中心

72,102.30

72,102.30

144,204.60

23

9

16

A材料

入库

原材料

在途物资

A材料

A材料

500,958.00

500,958.00

24

9

16

支付逾期

申报罚款

营业外支出

银行存款

罚款支出

100.00

100.00

广告费

12,000.00

12,000.00

31

9

19

支付业务

招待费

管理费用

银行存款

业务招待费

9,500.00

9,500.00

32

9

19

仓库发出

材料

生产成本

原材料

辅助生产成本(机修车间)

修理用备件

13,040.00

13,040.00

33

9

20

现金购买

会计账证

管理费用

库存现金

其他

260.00

260.00

62,060.00

170,120.00 39,459.80

271,639.80

12-1

9

9

支付运杂费

销售费用

应交税费

银行存款

运杂费

应交增值税(进项税额)

1,409.00

154.99

1,563.99

12—2

9

9

销售甲产

品、乙产品

应收票据

主营业务收入

会计模拟综合实训试题及答案解析

会计模拟综合实训试题及答案解析一、单项选择题(每题1分,共10分)1. 会计的基本职能是()A. 记账、算账、报账B. 监督、服务C. 反映、监督D. 决策、执行2. 会计要素中的资产,是指企业拥有或控制的()A. 货币资金B. 经济资源C. 存货D. 固定资产3. 会计等式“资产=负债+所有者权益”反映的是()A. 资产的来源B. 资产的运用C. 资产的增减变动D. 资产、负债和所有者权益的平衡关系4. 以下哪项不是会计信息的质量要求()A. 可靠性B. 相关性B. 及时性D. 可比性5. 会计核算的基本原则不包括()A. 历史成本原则B. 权责发生制原则C. 收付实现制原则D. 配比原则6. 会计凭证是记录经济业务的书面证明,根据其用途可分为()A. 原始凭证和记账凭证B. 收款凭证和付款凭证C. 转账凭证和收款凭证D. 收款凭证和付款凭证及转账凭证7. 会计账簿的登记,通常采用的账簿格式是()A. 三栏式B. 多栏式C. 单式D. 复式8. 会计报表中,反映企业财务状况的报表是()A. 利润表B. 资产负债表C. 现金流量表D. 所有者权益变动表9. 会计档案的保管期限,一般分为永久和定期两种,其中定期保管期限一般不少于()A. 3年B. 5年C. 10年D. 15年10. 会计电算化是指利用电子计算机代替手工记账、算账、报账的过程,其主要优点不包括()A. 提高会计工作效率B. 减少会计人员的工作量C. 降低会计信息的准确性D. 便于会计信息的存储和查询二、多项选择题(每题2分,共10分)1. 会计核算的基本前提包括()A. 会计主体B. 持续经营C. 货币计量D. 会计分期2. 会计核算的基本原则包括()A. 历史成本原则B. 权责发生制原则C. 收付实现制原则D. 配比原则3. 会计凭证的审核内容主要包括()A. 凭证的真实性B. 凭证的合法性C. 凭证的完整性D. 凭证的及时性4. 会计账簿的类型包括()A. 日记账B. 分类账C. 总账D. 明细账5. 会计报表的编制要求包括()A. 真实性B. 完整性C. 及时性D. 可比性三、判断题(每题1分,共10分)1. 会计的基本职能是监督和决策。

会计模拟实验参考答案.

会计模拟实验参考答案有关总分类帐户月末余额:现金日记账期末余额:13035.00银行存款日记账期末余额:2373473.70资产负债表会企01表编制单位:年月日单位:元利润表会企02表编制单位:年月日单位:元提供的答案仅供参考。

采用多栏式明细账的有1、生产成本——基本生产成本(下按车间和产品开设6个明细账,每个明细账分四个费用项目)2、生产成本——辅助生产成本(按车间开设两个)一般分原材料、燃料及动力、工资、折旧及其他栏目。

最后可设转出和余额两栏。

3、制造费用(按三个车间开设三个明细帐)一般分工资、折旧、水电费、机物料及其他栏目。

最后可设转出和余额两栏。

4、管理费用一般开设办公费、业务招待费、差旅费、职工保险费、工资福利费及其他,最后可设转出和余额两栏。

采用数量金额式的有1原材料(按18页开设11个明细账)、2周转材料(按18页开设8个明细账)、3材料采购(分设6个明细帐:原料及主要材料、燃料、外购半成品、辅助材料、低值易耗品、包装物)4、库存商品(两种产品)固定资产按19页按类别设四个明细帐,采用三栏式,其他剩余的基本都采用三栏式。

一般债权债务类的建帐后如果一张没用完,反面要空下来,留待以后发生新的欠款单位时补用。

78题有关数据计算方法本月实现税前利润=2062970-1227017.12=835952.88本年实现税前利润=835952.88+(1250000+615671.64)(11-11月税前利润)=2701624.52本年应税所得额=2701624.52+100000-300000=2501624.52本年应交所得税=2501624.52×33%=825536.0912月份应交所得税=825536.09(全年)-615671.64=209864.4512月份净利润=835952.88-209864.45=626088.43本年净利润=1250000(1-11月)+ 626088.43=1876088.43本年提取盈余公积=1876088.43×10%+1876088.43×5%=281413.26本年对外分配利润基数=1876088.43(本年实现的净利润)- 281413.26+126000(年初未分配利润)=1720675.17应付利润=1720675.27×50%=860337.59未分配利润=1876088.43-281413.26-860337.59=734337.5878题(3)分录借:所得税费用209864.45贷:应交税费209864.45(4)分录借:本年利润209864.45贷:所得税费用209864.45(5)分录借:本年利润1876088.43贷:利润分配----未分配利润1876088.43(6)分录借:利润分配提取盈余公积281413.26应付股利860337.59贷: 盈余公积---法定盈余公积金187608.84任意盈余公积金93804.42应付股利860337.59(7)分录借:利润分配-----未分配利润1141750.85贷:利润分配---- 提取盈余公积281413.26应付股利860337.59。

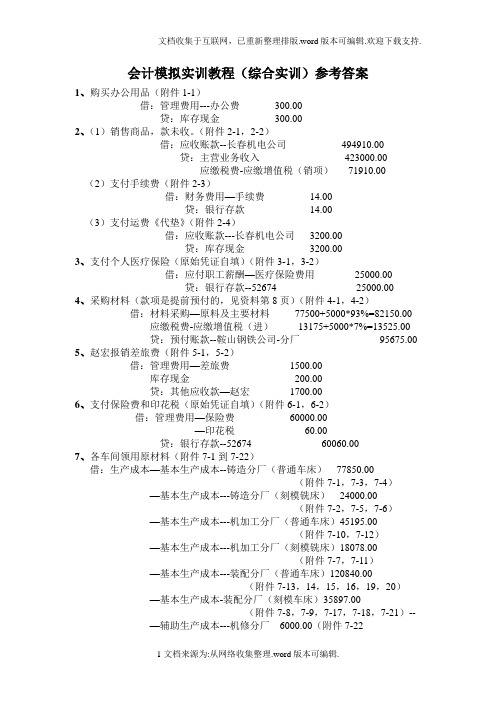

会计模拟实训教程(综合实训)参考答案

会计模拟实训教程(综合实训)参考答案1、购买办公用品(附件1-1)借:管理费用---办公费300.00贷:库存现金300.002、(1)销售商品,款未收。

(附件2-1,2-2)借:应收账款--长春机电公司494910.00贷:主营业务收入423000.00应缴税费-应缴增值税(销项)71910.00(2)支付手续费(附件2-3)借:财务费用—手续费14.00贷:银行存款14.00(3)支付运费《代垫》(附件2-4)借:应收账款---长春机电公司3200.00贷:库存现金3200.003、支付个人医疗保险(原始凭证自填)(附件3-1,3-2)借:应付职工薪酬—医疗保险费用25000.00贷:银行存款--52674 25000.004、采购材料(款项是提前预付的,见资料第8页)(附件4-1,4-2)借:材料采购—原料及主要材料77500+5000*93%=82150.00 应缴税费-应缴增值税(进)13175+5000*7%=13525.00贷:预付账款--鞍山钢铁公司-分厂95675.00 5、赵宏报销差旅费(附件5-1,5-2)借:管理费用—差旅费1500.00库存现金200.00贷:其他应收款—赵宏1700.006、支付保险费和印花税(原始凭证自填)(附件6-1,6-2)借:管理费用—保险费60000.00—印花税60.00贷:银行存款--52674 60060.007、各车间领用原材料(附件7-1到7-22)借:生产成本—基本生产成本--铸造分厂(普通车床)77850.00(附件7-1,7-3,7-4)—基本生产成本---铸造分厂(刻模铣床)24000.00(附件7-2,7-5,7-6)—基本生产成本---机加工分厂(普通车床)45195.00(附件7-10,7-12)—基本生产成本---机加工分厂(刻模铣床)18078.00(附件7-7,7-11)—基本生产成本---装配分厂(普通车床)120840.00(附件7-13,14,15,16,19,20)—基本生产成本-装配分厂(刻模车床)35897.00(附件7-8,7-9,7-17,7-18,7-21)-- —辅助生产成本---机修分厂6000.00(附件7-22(附件7-1,7-2)贷:原材料---原料及主要材料(生铁)87400.00 (附件7-10,7-11,7-22)---原料及主要材料(圆钢)69000.00 (附件7-3,7-5)---燃料(焦炭)11750.00 (附件7-4,7-6)---燃料(煤)2700.00 (附件7-8,7-13)---外购半成品(Y123M)57600.00 (附件7-9,7-14)---外购半成品(AOB-25)39000.00 (附件7-15,7-17)---外购半成品(D318)24500.00 (附件7-16,7-18)---外购半成品(D462)28980.00 (附件7-19)---外购半成品(标准件)6150.00 (附件7-7,7-12,7-20,7-21)---辅助材料(润滑油)780.008、购买证券(欧亚股份)(附件8)借:交易性金融资产---成本239850.00投资收益150.00其他货币资金—存出投资款240000.009、接受固定资产投资(附件9-1,9-2)借:固定资产—刨床255000.00贷:实收资本—万达公司255000.0010、购买起重机(需安装)(原始凭证自填)(附件9-1,9-2,9-3)借:在建工程---起重机35065..00贷:银行存款---52674 35065.00 最新做法:借:在建工程---起重机30220..00应缴税费-应缴增值税(进)4845.00贷:银行存款---52674 35065.0011、退货(附件11-1,11-2)借:应付账款---开化轴承厂128700.00贷:材料采购---外购半成品(D318)110000.00应缴税费—应缴增值税(进)18700.0012、销售产品,款项已收。

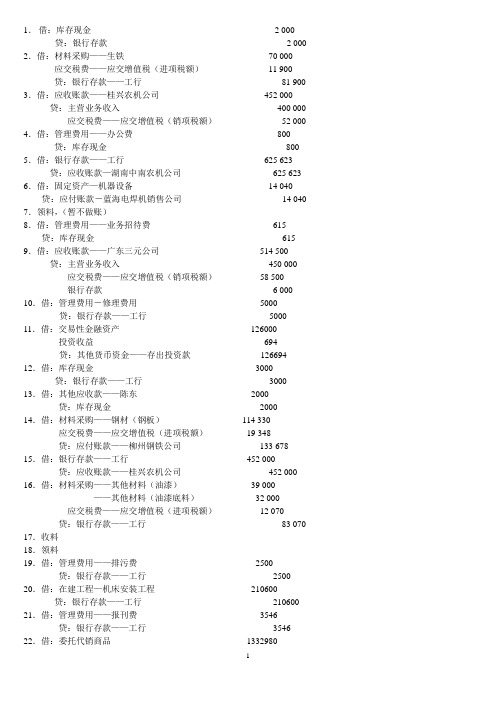

工业会计模拟实验教程答案1

1.借:库存现金 2 000 贷:银行存款 2 000 2.借:材料采购——生铁70 000 应交税费——应交增值税(进项税额)11 900贷:银行存款——工行81 900 3.借:应收账款——桂兴农机公司452 000 贷:主营业务收入400 000 应交税费——应交增值税(销项税额)52 000 4.借:管理费用——办公费800 贷:库存现金800 5.借:银行存款——工行625 623 贷:应收账款—湖南中南农机公司625 623 6.借:固定资产—机器设备14 040 贷:应付账款-蓝海电焊机销售公司14 040 7.领料,(暂不做账)8.借:管理费用——业务招待费615 贷:库存现金615 9.借:应收账款——广东三元公司514 500 贷:主营业务收入450 000 应交税费——应交增值税(销项税额)58 500银行存款 6 000 10.借:管理费用-修理费用5000贷:银行存款——工行5000 11.借:交易性金融资产126000 投资收益694贷:其他货币资金——存出投资款126694 12.借:库存现金3000 贷:银行存款——工行3000 13.借:其他应收款——陈东2000贷:库存现金2000 14.借:材料采购——钢材(钢板)114 330 应交税费——应交增值税(进项税额)19 348贷:应付账款——柳州钢铁公司133 678 15.借:银行存款——工行452 000 贷:应收账款——桂兴农机公司452 000 16.借:材料采购——其他材料(油漆)39 000——其他材料(油漆底料)32 000 应交税费——应交增值税(进项税额)12 070贷:银行存款——工行83 070 17.收料18.领料19.借:管理费用——排污费2500 贷:银行存款——工行2500 20.借:在建工程—机床安装工程210600 贷:银行存款——工行210600 21.借:管理费用——报刊费3546 贷:银行存款——工行3546 22.借:委托代销商品1332980贷:库存商品——一号手拖机817300——二号手拖机515680 23.借:应付账款——桂林立远五金公司156000 贷:银行存款——交行156000 24.借:银行存款——工行514 500 贷:应收账款——广东三元公司514 500 25.借:管理费用158.8 贷:库存现金158.8 26.借:应付职工薪酬——职工教育经费900贷:库存现金900 27.借:材料采购——外购配件(轮胎)604 650应交税费——应交增值税(进项税额)102 350贷:银行存款——工行707 000 28.借:应收票据339000贷:主营业务收入300000应交税费——应交增值税(销项税额)39000 29.借:应交税费——未交增值税26785——所得税 21400——城市维护建设税 1875——教育费附加 803 贷:银行存款——工行50863 30.借:销售费用——广告费15000 贷:银行存款——工行15000 31.填领料单32.借:长期应收款 1 000 000 银行存款——工行130 000贷:主营业务收入800 000 未实现融资收益200 000应交税费——增(销)130 000 33.借:原材料——钢材(钢板)115 200——生铁72 000——外购配件(轮胎)700 000——其他材料(油漆)36 000(油漆底料)32 000 材料成本差异——外购配件9 650——其他材料 3 000 贷:材料采购——钢板114 330——生铁70 000——轮胎709 650——油漆39 000——底料32 000 材料成本差异——钢材870——生铁2000 34.借:生产成本——铸造车间(料)178 176——机工车间(料)25 000——装配车间(料)268 000 制造费用——铸造车间 1 040贷:原材料——钢材121 000——生铁72 000——外购配件200 000——其他材料79 21635.借:在建工程—机床安装工程2322.44 Array贷:原材料-钢材-角钢1400材料成本差异——钢材13.3(节约)应交税费——增(进项税额转出)工程物资——水泥700(实际成本)材料成本差异率=材料成本差异/材料计划成本=(期初差异+收入材料的差异)/(期初的计划成本+本期收入材料的计划成本)=上月差异/上月的计划成本=-827/86940=材料成本差异=计划成本*材料成本差异率=1400*(-0.95%)36.借:银行存款——工行30000(收账通知)坏账准备11800(备抵法)贷:应收账款——南宁市沙田农场41800(见期初)借:银行存款——工行30000(收账通知)资产减值损失/(旧)管理费用11800贷:应收账款——南宁市沙田农场41800(见期初)(补充:计提坏账准备:2006-12月借:资产减值损失/(旧)管理费用2000贷:坏账准备2000发生坏账时2007-12发生借:坏账准备11800(备抵法)贷:应收账款——南宁市沙田农场1180037.借:管理费用——差旅费1372库存现金628贷:其他应收款——陈东200038.(1)采购HY308轴承借:材料采购——外购配件(HY308轴承)65 046(63000+2200*(1-7%))应交税费——应交增值税(进项税额)10 864 (10710+2200*7%)贷:银行存款——工行75 910(2)填收料单,该收料单于2007-12-20日第84笔业务进行账务处理。

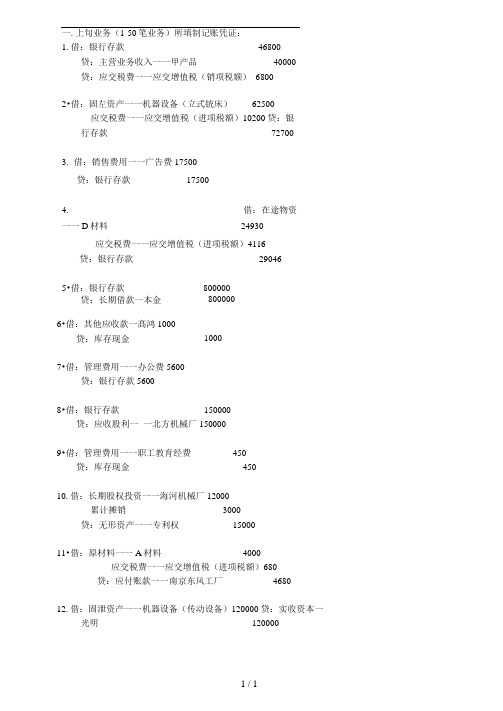

会计模拟实验第四版答案-给开放学员

一.上旬业务(1-50笔业务)所填制记账凭证: 1.借:银行存款46800贷:主营业务收入一一甲产品40000贷:应交税费一一应交增值税(销项税额) 6800 2•借:固左资产一一机器设备(立式铳床)62500应交税费一一应交增值税(进项税额)10200 贷:银行存款727003. 借:销售费用一一广告费17500贷:银行存款 175004.借:在途物资一一D 材料24930 应交税费一一应交增值税(进项税额)4116 贷:银行存款 290465•借:银行存款6•借:其他应收款一髙鸿1000贷:库存现金7•借:管理费用一一办公费5600贷:银行存款5600 8•借:银行存款贷:应收股利一 一北方机械厂150000 9•借:管理费用一一职工教育经费450 贷:库存现金45010.借:长期股权投资一一海河机械厂12000累计摊销3000 贷:无形资产一一专利权 15000 11•借:原材料一一A 材料4000应交税费一一应交增值税(进项税额)680贷:应付账款一一南京东风工厂468012.借:固泄资产一一机器设备(传动设备)120000 贷:实收资本一光明120000800000 贷:长期借款一本金800000100015000013•借:应付票据一一宏达轴承厂10000 贷:银行存款1000014.借:银行存款贷:主营业务收入一一乙产品540000应交税费一一应交增值税(销项税额)9180015.借:银行存款113000贷:应收账款一一北京科润11300016.借:其他应收款一一王刚3000贷:银行存款300017:借:银行存款150000贷:其他应收款一一北京保险公司15000018.借:短期借款20000贷:银行存款2000019.借:制造费用一一加工车间2310贷:银行存款231020借:原材料一一A材料100000应交税费一一应交增值税(进项税额)17000贷:银行存款11700021.借:管理费用一一水费1458贷:银行存款145822.借:管理费用一一养路费3000贷:银行存款300023.借:银行存款93600贷:主营业务收入一一甲产品80000应交税费一一应交增值税(销项税额)1360024.借:库存现金6000贷:银行存款600025.借:固定资产淸理19000累计折旧80000固定资产减值1000贷:固泄资产一机器设备(机床)100000借:银行存款800贷:固左资产淸理800631800借:固左资产淸理15. 38贷:应交税费一一应交增值税(销项税额)借:固左资产淸理400贷:银行存款400借:营业外支出一一淸理损失18615. 38 贷:固泄资产淸理18615. 3826.借:原材料一一B材料155116应交税费一一应交增值税(进项税额)贷:应付账款一一沈阳科隆18138027.借:银行存款100000贷:短期借款一一生产周转10000028.借:财务费用一一手续费200贷:银行存款20029.借:营业外支出一一罚款支出1000贷:银行存款100030.借:应交税费一一未交增值税--- 应交营业税一一应交城建税--- 教育费附加贷:银行存款4400031.借:固定资产一一其他(货车)应交税费一一应交增值税(进项税额)贷:银行存款32.借:周转材料一一手套1000贷:库存现金100033借:管理费用一一业务招待费4897贷:库存现金489734.借:周转材料一一木箱15000应交税费一一应交增值税(进项税额)贷:银行存款1755035.借:原材料一一C材料应交税费一一应交增值税(进项税额)贷:应付票据一一天津东方红设备厂15. 38 2626437000300028001200280000476003276002550147000 2499017199036.借:银行存款157500贷:交易性金融资产-国库券150000投资收益一一国库券利息750037.借:无形资产一一专有技术18000贷:银行存款1800038.借:应收账款一一沈阳机械厂55310贷:主营业务收入一一乙产品45000其他业务收入一一木箱2000应交税费一一应交增值税(销项税额)7990库存现金320借:其他业务成本一一木箱1490贷:周转材料一一木箱149039.借:银行存款13400贷:其他业务收入一一转让专利权使用权1340040.借:长期股权投资一一海河机械厂100000累计折旧30000贷:固泄资产一一机器设备(铳床)13000041.借:库存现金3550贷:营业外收入一一罚款收入355042.借:银行存款3550贷:库存现金355043.借:应付账款一一重庆机械厂100000贷:银行存款10000044.借:应收账款一一北京通达46800贷:主营业务收入一一甲产品40000应交税费一一应交增值税(销项税额)6800借:销售费用一一包装费1490贷:周转材料一一木箱149045.借:银行存款158000贷:实收资本一一华夏公司15800046.借:周转材料一一工作鞋4000应交税费一一应交增值税(进项说额)680 贷:银行存款468047.借:管理费用一一停车费945 贷:库存现金94548.借:银行存款1000贷:其他业务收入一一租金收入100049.借:原材料一一A材料50000应交税费一一应交增值税(进项税额)8500贷:应付账款一一北京物资公司5850050.借:原材料一一B 材料146744应交税费一一应交增值税(进项税额)24876 贷:应付账款一一大连机器厂171620根据1 一10日所填记账凭证编制科目汇总表(也可全月一次汇总)借方合计=贷方合计=4 309 226. 7651.借:应付账款一一重庆机械厂130000贷:银行存款13000052.借:原材料一一C材料285000应交税费一一应交增值税(进项税额)48450贷:应付账款一一北京物资公司33345053.借:应付账款一一长春新宇物资公司176000贷:银行存款17600054.借:固定资产一一机器设备(机床)54267应交税费一一应交增值税(进项税额)9180贷:银行存款6344755.借:管理费用一一租金700贷:银行存款70056.借:银行存款140000贷:应收账款一一南京红星公司14000057.借:投资性房地产一一六河纺织厂128000累计折旧60000贷:固定资产一一房屋150000资本公积一其他资本公积380005&借:固定资产淸理67000累计折旧13000贷:固泄资产一一机器设备80000借:银行存款78000 贷:固能资产淸理78000借:固建资产淸理1500贷:应交税费一一应交增值税(销项税额)1500借:固定资产淸理9500贷:营业外收入一一淸理收益950059.借:管理费用一一办公费79贷:库存现金7960.借:应付账款一一北京物资公司100000贷:银行存款10000061.借:管理费用一一业务招待费7000贷:银行存款700062.借:管理费用一一税金200贷:银行存款20063•借:管理费用一一报刊费1980贷:银行存款198064.借:销售费用一一广告费5680贷:银行存款568065.借:周转材料一一低值易耗品(办公桌椅)30000应交税费一一应交增值税(进项税额)5100 贷:银行存款3510066.借:应收票据一一福建万盛656520贷:主营业务收入一一甲产品560000应交税费一一应交增值税(销项税额)95200银行存款132067.借:管理费用一一法律咨询费1300贷:银行存款130068.借:持有至到期投资一永安债券200000贷:银行存款20000069.借:营业外支出一一罚款支出320贷:银行存款32070.借:库存现金50000贷:其他应付款一一刘明50000借:银行存款50000贷:库存现金5000071.借:银行存款10530贷:其他业务收入一一销售C材料9000应交税费一一应交增值税(销项税额)153072.借:库存现金2000贷:银行存款200073.借:应收账款一一上海五金564600贷:主营业务收入一一甲产品480000应交税费一一应交增值税(销项税额)84600 银行存款300074.借:管理费用一一办公费2700库存现金300贷:其他应收款一一王刚300075.借:在建工程一一办公楼200000贷:银行存款20000076.借:固定资产一一房屋(办公楼)520000贷:在建工程一一办公楼52000077.借:应付账款一一哈尔滨物资公司503400贷:营业外收入一一其他50340078.借:可供出售金融资产一国库券100000贷:银行存款10000079.借:营业外支出一一捐赠支出5076累计折旧3384贷:固泄资产一一机器设备846080.借:财务费用一一手续费80贷:银行存款8081.借:银行存款196800财务费用一一利息支出3200贷:应收票据一一北京设备有限公司20000082.借:在建工程一一锅炉40000应交税费一应交增值税(进项税额)6800 贷:银行存款46800 借:在建工程一一锅炉74190贷:原材料一一A材料74190借:在建工程一一锅炉3089.62贷:银行存款3089.62借:固泄资产一一机器设备(锅炉)117279.62贷:在建工程一一锅炉117279.6283.借:应付职工嶄酬-…养老保险金48000--失业保险金2400--医疗保险金24000--住房公积金24000贷:银行存款9840084.借:固泄资产一一融资租入固世资产180000贷:长期应付款一一北京宏达租赁公司180000借:长期应付款一一北京宏达租赁公司5000贷:银行存款500085.借:应付职工薪酬-…工资240000贷:银行存款225000其他应付款一代扣款1500086.借:原材料---A材料161395应交税费一一应交增值税(进项税额)27305贷:银行存款12700应付账款一一长春新宇17600087.借:银行存款440000贷:持有至到期投资400000投资收益一一债券利息4000088.借:应付职工薪酬-…福利费600贷:库存现金600根据11-20 0所填记账凭证编制科目汇总表(也可全月汇总一次)借方合计=贷方合计=5 814 905.2489.借:待处理财产损溢一一待处理流动资产损益3285.36贷:原材料一一C材料2808应交税费一一应交增值税(进项税额转出)477.3690.借:应收账款一一北京车床厂374400 贷:主营业务收入一一甲产品320000应交税费一一应交增值税(销项税额)5440091.借:管理费用一一其他3285.36贷:待处理财产损溢一一待处理流动资产损益3285.3692.借:银行存款789750贷:主营业务收入一一乙产品675000应交税费一一应交增值税(销项税额)11475093.借:坏账准备3000贷:应收账款一一华丰工厂300094.借:委托加工物资一一铸件29250贷:银行存款2925095.借:制造费用一一铸造车间7350一一加工车间6860一一装配车间4550生产成本-辅助生产成本一一机修车间1540一一供电车间1750管理费用一一折旧费14000英他业务成本一一出租固泄资产322贷:累计折旧3637296.借:资产减值损失13140贷:固左资产减值准备1314097 .借:制造费用一一铸造车间3050一一加工车间2690一一装配车间2850生产成本-辅助生产成本一一机修车间1215 一一供电车间1175管理费用一一耗用周转材料10000贷:周转材料--低值易耗品2098098.借:资产减值损失10625贷:无形资产减值准备1062599.借:生产成本一一基本生产成本一一甲产品--- 乙产品制造费用一一铸造车间一一加工车间一一装配车间贷:原材料借:生产成本-辅助生产成本一一机修车间一一供电车间管理费用一一材料费苴他业务成本一一销售材料委托加工物资一铸件贷:原材料100.借:固泄资产一一机器设备(磨床)15000贷:待处理财产损溢一一待处理固左资产损益3000累计折旧12000借:待处理财产损溢一一待处理固泄资产损益12000 累计折旧23000贷:固立资产一一机器设备(铳床)35000101.借:生产成本-辅助生产成本一一机修车间40000 贷:银行存款40000102.借:管理费用一一税金62346贷:应交税费一一应交房产税44184一一应交土地使用税17362一一应交车船使用税800103.借:生产成本一一基本生产成本一一甲产品--- 乙产品生产成本-辅助生产成本一一机修车间一一供电车间管理费用一一工资费贷:应付职工薪酬一一工资借:制造费用一一铸造车间一一加工车间一一装配车间销售费用一一工资费贷:应付职工薪酬一一工资104.借:生产成本一一基本生产成本一一甲产品-- 乙产品生产成本-辅助生产成本一一机修车间一一供电车间制造费用一一铸造车间一一加工车间一一装配车间管理费用一一工资销售费用一一工资贷:应付职工崭酬一一三险一金应付职工嶄酬一一职工福利105.借:生产成本一一基本生产成本一一甲产品1570一一乙产品1230 生产成本-辅助生产成本一一机修车间320 一一供电车间288 制造费用一一铸造车间160一一加工车间240一一装配车间160管理费用一一工资752销售费用一一工资80贷:应付职工薪酬一一工会经费4800106.借:长期借款一一本金100000贷:银行存款100000107.借:财务费用一一利息支出8400贷:应付利息一一利息费用840010&借:管理费用一一无形资产摊销440贷:累计摊销440109.借:银行存款2078贷:财务费用一一利息收入2078110•借:制造费用一一铸造车间一一加工车间一一装配车间管理费用一一维修费贷:生产成本-辅助生产成本一一机修车间借:生产成本一一甲产品一一乙产品制造费用一一铸造车间一一加工车间一一装配车间管理费用一一动力费贷:生产成本-辅助生产成本一一供电车间111.借:财务费用一一利息支出500应付利息39200贷:银行存款40700 112•借:生产成本一一甲产品--- 乙产品贷:制造费用一一铸造车间一一加工车间一一装配车间113•借:资产减值损失贷:坏账准备114•借:库存商品一一甲产品--- 乙产品贷:生产成本一一甲产品--- 乙产品115.借:营业外支岀一一淸理损失12000贷:待处理财产损溢一一待处理固泄资产损益12000借:待处理财产损溢一一待处理固泄资产损益3000 贷:营业外收入一一淸理收益3000116•借:主营业务成本一一甲产品--- 乙产品贷:库存商品--- 甲产品一一乙产品117.借:营业税金及附加一一税金贷:应交税费一一应交营业税借:应交税费一应交增值税(转出未交税金)贷:应交税费一未交增值税借:营业税金及附加贷:应交税费一一应交城建税一一教育费附加11&借:主营业务收入一一甲产品一一乙产品其他业务收入投资收益营业外收入贷:本年利润借:本年利润贷:主营业务成本营业税金及附加英他业务成本销售费用管理费用财务费用营业外支出资产减值损失119•借:所得税费用贷:应交税费一一应交所得税借:本年利润贷:所得税费用借:本年利润贷:利润分配一一未分配利润120.借:利润分配一一提取盈余公积贷:盈余公积一一公积金借:利润分配一一提取任意公积金贷:盈余公积一一任意公积金借:利润分配一一应付利润贷:应付利润一一应付宏光机械-- 应付张璐一一应付冷辉借:利润分配一一未分配利润贷:利润分配一一提取盈余公积一一提取任意公积金-- 应付利润根据21-31日所填记账凭证编制的科目汇总表: 借方合计=贷方合计=16096 081.85。

会计模拟实验答辩题目(附答案)

会计模拟实验答辩题⽬(附答案)会计模拟实验答辩题⽬财务会计部分:1、如果某项经济业务只引起资产类内部项⽬或负债类内部项⽬之间增减变动,其结果是否对资产或负债总额产⽣影响?不会,资产或负债类内部⼀增⼀减,总额不变。

2、计⼊完⼯产品成本的费⽤主要包括哪些?直接材料、直接⼈⼯、车间发⽣的制造费⽤。

3、会计核算的基本前提是什么?确定会计核算空间范围的前提是什么?会计核算的基本前提包括:会计主体、持续经营、会计分期和货币计量四项。

确定会计核算空间范围的前提是:会计主体4、银⾏对账单余额为96000元,银⾏已收、企业未收的款项为6000元,企业已收、银⾏未收款项为8400元,企业已付、银⾏未付款项为6400元,则调整后银⾏存款余额为多少?96000+8400-6400=98000元5、某企业某年某⽉末应收账款总分类账户的借⽅余额96000元,其中应收账款明细账户中借⽅余额合计为97000元,明细账户中贷⽅余额合计为1000元,据上述资料,应列⼊资产负债表中"应收账款"项⽬期末数应为多少?资产负债表中应收账款期末数应为借⽅97000元,贷⽅余额列⼊负债类的预收账款。

6、某企业本期期末盘点发现原材料盘亏,原已调整账簿记录;现查明原因,属于⾃然损耗,这时应如何编制的会计分录?借:管理费⽤贷:待处理财产损溢7、资产负债表中资产项⽬的排列次序依据是什么?按项⽬的流动性由⼤到⼩的顺序排列的8、假设某⼯业企业某会计期间主营业务利润为100万元,其他业务利润为10万元,管理费⽤为15万元,投资收益为30万元,所得税为20万元。

假定不考虑其他因素,仅就上述资料计算该企业该会计期间的营业利润为多少?100+10-15+30=125万元9、假设某企业只⽣产⼀种产品,本期为⽣产该产品发⽣直接材料费⽤160万元,直接⼈⼯费⽤30万元,制造费⽤40万元,企业⾏政管理费⽤20万元,本期结转完⼯产品成本为200万元,期末“⽣产成本”科⽬的余额为50万元,则该企业“⽣产成本”科⽬的期初余额为多少?50-(160+30+40)-200=20万10、企业2011年2⽉份⽉初资产总额为30万元,⽉末负债总额⽐⽉初减少3万元,⽉末所有者权益⽐⽉初增加9万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

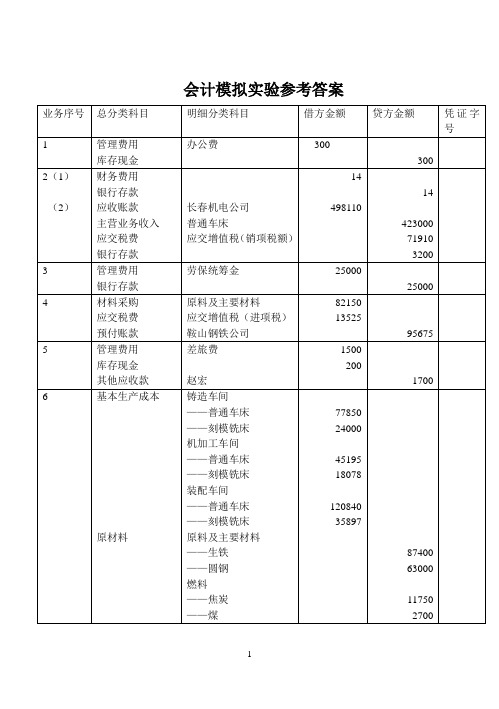

会计模拟实验参考答案

有关总分类帐户月末余额:

现金日记账期末余额:13035.00

银行存款日记账期末余额:2373473.70

资产负债表会企01表编制单位:年月日单位:元

利润表会企02表

编制单位:年月日单位:元

提供的答案仅供参考。

采用多栏式明细账的有1、生产成本——基本生产成本(下按车间和产品开设6个明细账,每个明细账分四个费用项目)

2、生产成本——辅助生产成本(按车间开设两个)一般分原材料、燃料及动力、工资、折旧及其他栏目。

最后可设转出和余额两栏。

3、制造费用(按三个车间开设三个明细帐)一般分工资、折旧、水电费、机物料及其他栏目。

最后可设转出和余额两栏。

4、管理费用一般开设办公费、业务招待费、差旅费、职工保险费、工资福利费及其他,最后可设转出和余额两栏。

采用数量金额式的有1原材料(按18页开设11个明细账)、2周转材料(按18页开设8个明细账)、3材料采购(分设6个明细帐:原料及主要材料、燃料、外购半成品、辅助材料、低值易耗品、包装物)4、库存商品(两种产品)

固定资产按19页按类别设四个明细帐,采用三栏式,其他剩余的基本都采用三栏式。

一般债权债务类的建帐后如果一张没用完,反面要空下来,留待以后发生新的欠款单位时补用。

78题有关数据计算方法

本月实现税前利润=2062970-1227017.12=835952.88

本年实现税前利润=835952.88+(1250000+615671.64)(11-11月税前利润)

=2701624.52

本年应税所得额=2701624.52+100000-300000=2501624.52

本年应交所得税=2501624.52×33%=825536.09

12月份应交所得税=825536.09(全年)-615671.64=209864.45

12月份净利润=835952.88-209864.45=626088.43

本年净利润=1250000(1-11月)+ 626088.43=1876088.43

本年提取盈余公积=1876088.43×10%+1876088.43×5%=281413.26

本年对外分配利润基数=1876088.43(本年实现的净利润)- 281413.26+126000(年初未分配利润)=1720675.17

应付利润=1720675.27×50%=860337.59

未分配利润=1876088.43-281413.26-860337.59=734337.58

78题(3)分录

借:所得税费用209864.45

贷:应交税费209864.45

(4)分录借:本年利润209864.45

贷:所得税费用209864.45

(5)分录借:本年利润1876088.43

贷:利润分配----未分配利润1876088.43

(6)分录借:利润分配提取盈余公积281413.26

应付股利860337.59

贷: 盈余公积---法定盈余公积金187608.84

任意盈余公积金93804.42

应付股利860337.59

(7)分录借:利润分配-----未分配利润1141750.85

贷:利润分配---- 提取盈余公积281413.26

应付股利860337.59。