计量经济学 第二章 一元线性回归模型范文

计量经济学实验报告范文

S .. . ..学生实验报告(经管类专业用)一、实验目的及要求:1、目的利用EVIEWS实验软件,使学生在实验过程中全面了解和熟悉计量经济学的基本概念,熟悉一元线性回归模型估计的基本程序和基本方法。

2、内容及要求(1).熟悉EVIEWS实验软件的基本操作程序和方法;(2)、掌握一元线性回归模型基本概念,了解其估计和检验原理(3)、提交实验报告二、仪器用具:三、实验结果与数据处理:1 经研究发现,家庭书刊消费受家庭收入几户主受教育年数的影响,表中为对某地区部分. . . 资料. .8家庭抽样调查得到样本数据:(1) 建立家庭书刊消费的计量经济模型; (2)利用样本数据估计模型的参数;(3)检验户主受教育年数对家庭书刊消费是否有显著影响; (4)分析所估计模型的经济意义和作用 答:(1)建立家庭书刊消费的计量经济模型: i i i i u T X Y +++=321βββ其中:Y 为家庭书刊年消费支出、X 为家庭月平均收入、T 为户主受教育年数 (2即 ii i T X Y 3703.5208645.00162.50ˆ++-= (49.46026)(0.02936) (5.20217)t= (-1.) (2.) (10.06702)R 2=0. 944732.02=R F=146.2974(3) 检验户主受教育年数对家庭书刊消费是否有显著影响:由估计检验结果, 户主受教育年数参数对应的t 统计量为10.06702, 明显大于t 的临界值131.2)318(025.0=-t ,同时户主受教育年数参数所对应的P 值为0.0000,明显小于05.0=α,均可判断户主受教育年数对家庭书刊消费支出确实有显著影响。

(4)本模型说明家庭月平均收入和户主受教育年数对家庭书刊消费支出有显著影响,家庭月平均收入增加1元,家庭书刊年消费支出将增加0.086元,户主受教育年数增加1年,家庭书刊年消费支出将增加52.37元。

计量经济学第二章--一元线性回归模型

2 、同方差假定:每一个随机误差项的方差为常数,即:

经 济

Var(Yi ) Var(i ) 2 (常数)

学

该假定表明:给定X对应的每个条件

分布都是同方差的,每个Y值以相同

的分布方式在它的期望值E(Y)附近波

动

10

3、无自相关假定:任意两个随机误差项之间不相关,用数学

形式表示为:

Cov(i, j ) E (i E(i ))( j E( j )) 0

)

xiYi Y xi2

xi

xi 0

bˆ1

xiYi xi2

(bˆi

x12

x1Y1 x22

xn2

x12

x2Y2 x22

xn2

...

x12

xnYn x22

xn2

)

19

令

ki

xi xi2

则

bˆi

kiYi

(1) k i

(

xi xi2

)

xi xi2

0

计 量 经 ki的性质 济 学

2 n

2k1k21 2

2kn1kn n1 n

)

量

经

k12

E

(12

)

k22

E

(

2 2

)

kn2

E

(

2 n

)

2k1k2

E

(1

2

)

2kn

1kn

E

(

n1

n

)

济

学 由古典线性回归模型的假定可知,对每一个随机变量,有

E(i2) 2, E(i j ) 0(当i j时)

Var(bˆ1)

k12 E (12

计量经济学第2章 一元线性回归模型

15

~ ~ • 因为 2是β2的线性无偏估计,因此根据线性性, 2 ~ 可以写成下列形式: 2 CiYi

• 其中αi是线性组合的系数,为确定性的数值。则有

E ( 2 ) E[ Ci ( 1 2 X i ui )]

E[ 1 Ci 2 Ci X i Ci ui ]

6

ˆ ˆ X )2 ] ˆ , ˆ ) [ (Yi Q( 1 2 i 1 2 ˆ ˆ X 2 Yi 1 2 i ˆ ˆ 1 1 2 ˆ ˆ ˆ ˆ [ ( Y X ) ] 1 2 i Q( 1 , 2 ) i ˆ ˆ X X 2 Yi 1 2 i i ˆ ˆ 2 2

16

~

i

i

• 因此 ~ 2 CiYi 1 Ci 2 Ci X i Ci ui 2 Ci ui

• 再计算方差Var( ) 2 ,得 ~ ~ ~ 2 ~ Var ( 2 ) E[ 2 E ( 2 )] E ( 2 2 ) 2

C E (ui )

2 i 2 i

i

~

i

i

i

i

E ( 2 Ci ui 2 ) 2 E ( Ci ui ) 2

i

2 u

C

i

2 i

i

~ ˆ)的大小,可以对上述表达式做一 • 为了比较Var( ) 和 Var( 2 2

些处理: ~ 2 2 2 2 Var ( 2 ) u C ( C b b ) i u i i i

8

• 2.几个常用的结果

• (1) • (2) • (3) • (4)

计量经济学庞皓第二章简单线性回归模型

样本回归函数与总体回归函数的关系

Y

Yi

Yˆi

E (Yi X i )

Yi

ui

e i

A

SRF PRF

X

Xi

22

对样本回归的理解

对比: 总体回归函数

E(Yi Xi)12Xi

Yi 12Xi ui

样本回归函数 Yˆi ˆ1 ˆ 2 X i

Yi ˆ1 ˆ2 Xi ei

注意:在计量经济学中,线性回归模型主要指就参数而言是“线

性”的,因为只要对参数而言是线性的,都可以用类似的方法去估

计其参数,都可以归于线性回归。

16

三、随机扰动项

◆概念

Y

在总体回归函数中,各个

Y i 的值与其条件期望

E (Y X i )

E(Yi X i ) 的偏差 u i 有很重

Yi

要的意义。若只有 X的影响,

E(YXi)Xi

12

1. 总体回归函数的概念

前提:假如已知所研究的经济现象的总体的被解释变量Y 和解释变量X的每个观测值(通常这是不可能的!),那

么,可以计算出总体被解释变量Y的条件期望 E(Y X i ) ,

并将其表现为解释变量X的某种函数

E(YXi)f(Xi)

这个函数称为总体回归函数(PRF) 本质:总体回归函数实际上表现的是特定总体中被解释变 量随解释变量的变动而变动的某种规律性。 计量经济学的根本目的是要探寻变量间数量关系的规律,也 就要努力去寻求总体回归函数。

如果能够通过某种方式获得 ˆ 1 和 ˆ 2 的数值,显然: ● ˆ 1 和 ˆ 2 是对总体回归函数参数 1 和 2 的估计

● Y ˆ i 是对总体条件期望 E (Yi X i ) 的估计

第二章 一元线性回归模型(本科生计量经济学)

即:正规方程组揭示的是残差的性质。

26

普通最小二乘估计有关 的其他性质(课后习题)

Y Y

^

e Y e y

i ^ i

^

i

0 0

27

i

2、由普通最小二乘估计系数的性质可证

得普通最小二乘估计与参数的关系如下:

1 1 k i u i

^

0 0 wi ui

( 1) ( 2)

( 1)

0 Y 1 X

^

^

Y

1 n

Y , X X

i 1 i 1 n i 1

n

n

i

18

参数的普通最小二乘估计量

ˆ ˆ X )0 (Yi 0 1 i ˆ ˆ X )X 0 ( Y i 0 1 i i

^

33

三、一元线性回归模型参数的最大似 然法(Maximum Likehood,ML)估计

• 基本原理:似然原理

• 一元线性回归模型ML使用的条件:已知随机扰动 项的分布。

34

Y1 , Y2 ,...,Yn

1 f (Yi ) e 2

1 2

1 2

2

Yi ~ N (0 1 X i , 2 )

w 1

i

22

普通最小二乘估计的例

年份

1991 1992 1993 1994

ED(X)

708 793 958 1278

FI(Y)

3149 3483 4349 5218

ed(x)

-551 -466 -301 19

fi(y)

-2351 -2017 -1151 -282

计量经济学计量第二章st

∑

x i2

i i

∑ k x = ∑ k x

i i

=1

2. 最小二乘估计量的性质

无偏性证明:

β1 =

∑ k y = ∑ k (β + β x + ) = β ∑k + β ∑k x + ∑k = β + ∑k

i i i 0 1 i i 0 i 1 i i i i 1 i i

E ( β1 ) = E ( β1 + = β1 1

101 65

80

140 220 x 每周收入$

E(i )=0 的说明

E(i )=0 E( yi xi ) = β0 + β1xi

即:凡是模型不显含的、因而归属于i 的因素, 对y的均值都没有系统影响。

如果E(i )=α,即被省略的变量对y的均值 有系统性影响α,则有:

yi=β0+β1xi+i= β0+β1xi+i+α-α =(β0+α)+β1xi+(i-α) * * E * = β 0 +β1xi+ i ——新模型, ( i ) = 0 ——所有系统性影响都包含在截距项(常数项)中, 所以一般不予过多关注。

2. 最小二乘估计量的性质

线性性的证明:

β1 ∑ x y = ∑ x ( y y ) = ∑ x y = ∑ k y = ∑ x ∑ x ∑ x

i i 2 i i i i i 2 i 2 i i i

ki =

xi

∑

xi2

性质:1. ki非随机 2. Σ ki=0 3. 4.

∑

k i2 =

1

yi = yi + ei = β0 + β1xi + ei

计量经济学 第二章 简单线性回归模型案例分析

H

2

2011年中国各地区城镇居民每百户计算机拥有量和人均总收入

地区

北京 天津 河北 山西 内蒙古 辽宁 吉林 黑龙江 上海 江苏 浙江 安徽 福建 江西 山东

2011年底城镇居民家庭平均每百户计算机拥有量 (台)Y

103.51

95.4

74.74

69.45

60.83

71.66

68.04

55.36

137.7

7

H

7

模型检验

1. 可决系数:

模型整体上拟合较好。

2. 系数显著性检验:取R2 0,.查83t分2布0表得自由度

为

的临界值为 α=0.05。

因为

应拒绝

n 2 3 1 2 2 9

t0.025(29)2.045

3表. 明用,P城值t镇检(居ˆ 验1 民)人 均2 总.1 收2 入6 >7 对> p 城=0镇t.0 0.居00 2 0民5 0( 每2 9 百) 户 计2 算.0 机4 拥5 有量确有显著影响H。0 : 1 0 t(ˆ 2 ) 1 1 .9 8 2 6 t0 .0 2 5 (2 9 ) 2 .0 4 5应拒绝 H0 :2 0

Y ˆ f 1 1 .9 5 8 0 0 .0 0 2 8 7 3 2 5 0 0 0 8 3 .7 8 4 6 (台)

区间预测:

平均值区间预测上下限:

Yf = Yˆ f

tα 2 σˆ

1 + (X n

f

-X xi2

)2

已知:

Yf 83.7846 t0.025(29)=2.045 ˆ8.027957 n = 31

Yt 12Xt ut

H

5

估计参数

假定模型中随机扰动满足基本假定,可用OLS法。 具体操作:使用EViews 软件,估计结果是:

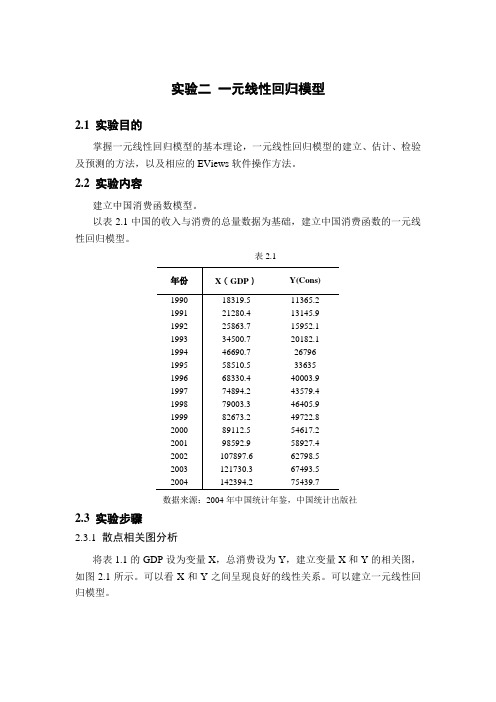

计量经济学实验二 一元线性回归模型

实验二一元线性回归模型2.1 实验目的掌握一元线性回归模型的基本理论,一元线性回归模型的建立、估计、检验及预测的方法,以及相应的EViews软件操作方法。

2.2 实验内容建立中国消费函数模型。

以表2.1中国的收入与消费的总量数据为基础,建立中国消费函数的一元线性回归模型。

表2.1数据来源:2004年中国统计年鉴,中国统计出版社2.3 实验步骤2.3.1 散点相关图分析将表1.1的GDP设为变量X,总消费设为Y,建立变量X和Y的相关图,如图2.1所示。

可以看X和Y之间呈现良好的线性关系。

可以建立一元线性回归模型。

2.3.2 估计线性回归模型在数组窗口中点击Proc\Make Equation ,如果不需要重新确定方程中的变量或调整样本区间,可以直接点击OK 进行估计。

也可以在EViews 主窗口中点击Quick\Estimate Equation ,在弹出的方程设定框(见图2.2)内输入模型:Y C X 或 Y = C (1) + C (2) * X图2.2图2.3还可以通过在EViews 命令窗口中键入LS 命令来估计模型,其命令格式为:LS 被解释变量 C 解释变量系统将弹出一个窗口来显示有关估计结果(如图2.3 所示)。

因此,我国消费函数的估计式为:ˆY2329.4010.547*X =+St 1191.923 0.014899t 1.95 36.71R 2=0.99 s.e.=2091s.e .是回归函数的标准误差,即σˆ=)216(ˆ2-∑t u。

R 2是可决系数。

R 2 = 0.99,说明上式的拟合情况好,y t 变差的99%由变量x t 解释。

因为t = 36.71> t 0.05 (15) = 2.13,所以检验结果是拒绝原假设β1 = 0,即总消费和GDP 之间存在线性回归关系。

上述模型的经济解释是,GDP 每增长1 亿元,我国消费将总额将增加0.547亿元。

图2.42.3.3 残差图在估计方程的窗口选择View\ Actual, Fitted,Residual\Actual, Fitted,Residual Table,得到相应的残差图2.4。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第二章 一元线性回归模型2.1 一元线性回归模型的基本假定2.1.1一元线性回归模型有一元线性回归模型(统计模型)如下, y t = β0 + β1 x t + u t上式表示变量y t 和x t 之间的真实关系。

其中y t 称被解释变量(因变量),x t 称解释变量(自变量),u t 称随机误差项,β0称常数项,β1称回归系数(通常未知)。

上模型可以分为两部分。

(1)回归函数部分,E(y t ) = β0 + β1 x t ,(2)随机部分,u t 。

图2.1 真实的回归直线这种模型可以赋予各种实际意义,居民收入与支出的关系;商品价格与供给量的关系;企业产量与库存的关系;身高与体重的关系等。

以收入与支出的关系为例。

假设固定对一个家庭进行观察,随着收入水平的不同,与支出呈线性函数关系。

但实际上数据来自各个家庭,来自同一收入水平的家庭,受其他条件的影响,如家庭子女的多少、消费习惯等等,其出也不尽相同。

所以由数据得到的散点图不在一条直线上(不呈函数关系),而是散在直线周围,服从统计关系。

“线性”一词在这里有两重含义。

它一方面指被解释变量Y 与解释变量X 之间为线性关系,即1tty x β∂=∂220tt y x β∂=∂另一方面也指被解释变量与参数0β、1β之间的线性关系,即。

1ty x β∂=∂,221ty β∂=∂0 ,1ty β∂=∂,2200ty β∂=∂2.1.2 随机误差项的性质随机误差项u t 中可能包括家庭人口数不同,消费习惯不同,不同地域的消费指数不同,不同家庭的外来收入不同等因素。

所以在经济问题上“控制其他因素不变”是不可能的。

随机误差项u t 正是计量模型与其它模型的区别所在,也是其优势所在,今后咱们的很多内容,都是围绕随机误差项u t 进行了。

回归模型的随机误差项中一般包括如下几项内容: (1)非重要解释变量的省略, (2)数学模型形式欠妥, (3)测量误差等,(4)随机误差(自然灾害、经济危机、人的偶然行为等)。

2.1.3 一元线性回归模型的基本假定通常线性回归函数E(y t ) = β0 + β1 x t 是观察不到的,利用样本得到的只是对E(y t ) =β0 + β1 x t 的估计,即对β0和β1的估计。

在对回归函数进行估计之前应该对随机误差项u t 做出如下假定。

1、零均值:随机误差项的的期望为零E(u t ) = 0,y t = β0 + β1 x t + u t 的期望值E(y t ) = β0 + β1 x t 正是由E(u t ) = 0推出的 2、同方差:随机误差项的方差与t 无差。

D(u t ) = E[u t - E(u t ) ]2 = E(u t )2 = σ 2不难推出:[][]()22220101()(()()()t t t t t t t D y E y E y E x u x E u ββββσ=-=++-+==3、无自相关:即不同的误差项相互独立。

Cov(u i , u j ) = E[(u i - E(u i ) ) ( u j - E(u j ) )] = E(u i , u j ) = 0, (i ≠ j )。

含义是不同观测值所对应的随机项相互独立。

称为u i 的非自相关性。

不难推出:[][]cov(,)()()()0t s t t s s t s y y E y E y y E y E u u =--== 4、解释变量与随机误差项不相关Cov(u i , x i ) = E[(u i - E(u i ) ) (x i - E(x i ) )] = E[u i (x i - E(x i ) ] = E[u i x i - u i E(x i ) ] = E(u i x i ) = 0。

u i 与x i 相互独立。

否则,分不清是谁对y t 的贡献。

5、正态假定。

即误差项服从均值为零,方差为σ 2的正态分布。

ut~ N (0,σ2)不难推出,y t~ N (β0 + β1 x t,σ2)。

以上这些对随机误差项的假设是德国数学家高斯最早提出的,也称高斯假设或古典假设。

满足以上古典假设的线性回归模型,也称古典线性回归模型。

回归模型存在两个特点。

(1)建立在某些假定条件不变前提下抽象出来的回归函数不能百分之百地再现所研究的经济过程。

(2)也正是由于这些假定与抽象,才使我们能够透过复杂的经济现象,深刻认识到该经济过程的本质。

2.2一元线性回归模型的参数估计2.2.1最小二乘估计(OLS)对于所研究的经济问题,通常真实的回归直线是观测不到的。

收集样本的目的就是要对这条真实的回归直线做出估计。

怎样估计这条直线呢?显然综合起来看,这条直线处于样本数据的中心位置最合理。

怎样用数学语言描述“处于样本数据的中心位置”?设估计的直线用tyˆ=0ˆβ+1ˆβx t表示。

其中tyˆ称y t的拟合值(fitted value),0ˆβ和1ˆβ分别是β0 和β1的估计量。

观测值到这条直线的纵向距离用tuˆ表示,称为残差。

y t =tyˆ+t uˆ=0ˆβ+1ˆβx t +t uˆ称为估计的模型。

假定样本容量为T。

(1)用“残差和最小”确定直线位置是一个途径。

但很快发现计算“残差和”存在相互抵消的问题。

(2)用“残差绝对值和最小”确定直线位置也是一个途径。

但绝对值的计算比较麻烦。

(3)最小二乘法的原则是以“残差平方和最小”确定直线位置。

用最小二乘法除了计算比较方便外,得到的估计量还具有优良特性。

(这种方法对异常值非常敏感)设残差平方和用Q表示,Q =∑=Ti tu12ˆ=∑=-Ti t t yy 12)ˆ(=∑=--Ti t t x y 1210)ˆˆ(ββ,则通过Q 最小确定这条直线,即确定0ˆβ和1ˆβ的估计值。

以0ˆβ和1ˆβ为变量,把Q 看作是0ˆβ和1ˆβ的函数,这是一个求极值的问题。

求Q 对0ˆβ和1ˆβ的偏导数并令其为零,得正规方程,ˆβ∂∂Q = 2∑=--Ti t t x y 110)ˆˆ(ββ(-1) = 0 (1) 1ˆβ∂∂Q = 2∑=--T i t t x y 110)ˆˆ(ββ(- x t ) = 0 (2) 解这个方程组得:0ˆβ= x y 1ˆβ-、1ˆβ=∑∑---2)())((x x y y x x tt t下面用代数和矩阵两种形式推导计算结果。

首先用代数形式推导。

由(1)、(2)式得,∑=--Ti t t x y 110)ˆˆ(ββ= 0 (3)∑=--Ti t t x y 110)ˆˆ(ββx t = 0 (4)(3)式两侧用T 除,并整理得,0ˆβ= x y 1ˆβ- (5) 把上式代入(4)式并整理,得,])(ˆ)[(11∑=---Ti ttx x y yβx t = 0 (6) ∑∑==---Ti t tTi t tx x xx y y111)(ˆ)(β= 0 (7)1ˆβ= ∑∑--ttt txx x y y x )()( (8)因为∑=-Ti t y y x 1)(= 0,∑=-T i t x x x 1)(= 0,分别在(8)式的分子和分母上减∑=-Ti t y y x 1)(和∑=-Ti t x x x 1)(得,1ˆβ= ∑∑∑∑------)()()()(x xx x x x y yx y y x ttttt t(9)=∑∑---2)())((x x y y x x tt t(10) 下面用矩阵形式推导0ˆβT +1ˆβ (∑=Ti t x 1) = ∑=Ti t y 1ˆβ∑=Ti t x 1+1ˆβ(∑=Ti t x 12) = ∑=Ti t t y x 1⎥⎥⎦⎤⎢⎢⎣⎡∑∑∑2t tt x x x T⎥⎥⎦⎤⎢⎢⎣⎡10ˆˆββ=⎥⎥⎦⎤⎢⎢⎣⎡∑∑t t t y x y ⎥⎥⎦⎤⎢⎢⎣⎡10ˆˆββ=12-⎥⎥⎦⎤⎢⎢⎣⎡∑∑∑t t t x x x T ⎥⎥⎦⎤⎢⎢⎣⎡∑∑t t t y x y =22)(1∑∑-t t x x T ⎥⎥⎦⎤⎢⎢⎣⎡--∑∑∑T x x x t t t 2⎥⎥⎦⎤⎢⎢⎣⎡∑∑t t t y x y这种形式在单位根检验的理论分析中非常有用。

例2.1(P35)略2.2.2最小二乘估计量0ˆβ和1ˆβ的特性 (1) 线性特性这里指0ˆβ和1ˆβ分别是y t 的线性函数。

1ˆβ= ∑∑---2)())((x x y y x x ttt=∑∑∑----2)()()(x x x xy y x x tttt=∑∑--2)()(x x y x x ttt令 k t =∑--2)()(x xx x tt ,代入上式得 1ˆβ= ∑ k t y t 容易证明:0t k =∑; 1t t k x =∑;221()t tk x x =-∑∑ 22()0()()ttt ttx x x nxk x x x x --===--∑∑∑∑∑2222()()()()()1()()()t t t t t t t t t t t x x x x x x x x x k x x x x x x x x x x x -+---==-+==---∑∑∑∑∑∑∑∑2222222()1()()()t tt t tt x x x x k x x x x x x ⎡⎤--===⎢⎥--⎢⎥⎡⎤-⎣⎦⎣⎦∑∑∑∑∑∑ 可见1ˆβ是y t 的线性函数,是β1的线性估计量。

同理β0也具有线性特性:01ˆ()t t xk y n β=-∑ (2) 无偏性 利用上式E(1ˆβ) = E(∑ k t y t ) = E[ ∑ k t (β0 + β1 x t + u t ) ] = E ( β0 ∑ k t + β1 ∑ k t x t + ∑ k t u t ) = β1 + E(∑ k t u t ) = β1+∑ k t E u t = β1 (3) 有效性β0, β1的OLS 估计量的方差比其他估计量的方差小。

为了说明最小方差性,先导出0ˆβ和1ˆβ的方差公式。

[][]()22220101var()()()()t t t t t y E y E y E E ββμββμσ=-=++-+==,且与y 相互独立。

222212var()var()var()()t t t t tt k y k y kx x σβσ====-∑∑∑∑同样,我们可以推出:2202var()()t t x n x x σβ=-∑∑假设*1t t c y β=∑是β1的另一个线性无偏估计值,c t ≠k t , *11()E ββ=*101011()()()t t t t t t t E c E y c x c c x ββββββ==+=+=∑∑∑∑ 比较两边可得:0t c =∑、1t t c x =∑ 而且有:222()1()()()t t t t t t t t t t x x k c k k c k c x x x x --=-=---∑∑∑∑∑∑ =2211(1)(101)0()()t t t t tc x x c x x x x --=--=--∑∑∑∑*222212222222221var()var()()()2()()var t t t t t t t t t t t t t t t t c y c k c k k c k k c k k c k k βσσσσσσβ===+-⎡⎤=+---⎣⎦=+-≥=∑∑∑∑∑∑∑同理可证:*00var()var ββ≥Gauss-Markov 定理:若u t 满足E(u t ) = 0,D(u t ) = σ 2,那么用OLS 法得到的估计量就具有最佳线性无偏性。