材料成本差异表

金蝶K3材料成本差异汇总和明细表的取数原理

简述K/3 材料成本差异表的取数原理本期概述● ● 本文档适用K/3 V12.2.0 存货核算模块。

本文档具体阐述了简述K/3 材料成本差异汇总表和材料成本差异明细表的取数原理。

学习完本文档以后,可以材料成本差异报表取数原理有一个初步的了解。

版本信息● ● 2012 年06 月27 日2012 年06 月27 日V1.0V2.0版权信息第1页共7页目录1. 业务背景 (3)2. 材料成本差异表的取数来源 (3)2.1 2.2 2.3 2.4 期初字段来源 (3)收入字段来源 (4)发出字段来源 (5)结存字段来源 (6)3. 总结 (7)1.业务背景在日常业务中,客户会根据业务需求,部分物料的计价方法设置为计划成本法,得到计划价和实际价的成本差异报表。

2.材料成本差异表的取数来源【存货核算】-【报表分析】-【材料成本差异汇总表】,显示计划成本法物料的计划金额和实际金额的差异,如图-1 所示。

图-1 材料成本差异汇总表2.1 期初字段来源材料成本差异表中的期初结存等于上期期末结存,如图-2 所示。

图-2 期初结存来源材料成本差异明细表中没有期初结存字段。

2.2 收入字段来源材料成本差异表的本期收入中数量等于计划成本法物料的入库单合计数,单价等于物料的计划单价,金额等于入库单的合计计划金额,实际成本等于入库单的合计金额,差异=(实际成本-计划金额),如图-3 所示。

图-3 本期收入各字段来源材料成本差异明细收入字段中的数量等于入库单的数量,单价等于计划单价,金额等于数量乘以单价,实际成本等于入库单的实际成本,差异=(实际成本-金额),如图-4 所示。

图-4 收入各字段来源2.3 发出字段来源材料成本差异表的本期发出中的数量、单价、金额、实际成本的取数来源,与本期收入字段取数类似,如图-5 所示。

图-5 本期发出各字段来源材料成本差异明细表收入中的数量、单价、金额、实际成本的取数来源,与收入字段取数类似,如图-6 所示。

关于材料成本差异

关于材料成本差异 Ting Bao was revised on January 6, 20021定义材料成本差异又称“材料价格差异”。

指材料的与计划价格成本间的。

内涵实际成本大于计划价格成本为超支;实际成本小于计划价格成本为节约。

外购材料的材料成本差异,在一定程度上反映业务的工作质量。

具体科目设置在材料日常收发按计划价格计价时,需要设置“材料成本差异”科目,作为材料科目的调整科目。

科目的借方登记材料实际成本大于计划价格成本的超支额,贷方登记材料实际成本小于计划价格成本的节约额。

发出耗用材料所应负担的成本差异,应从本科目的贷方转人各有关生产费用科目;超支额用蓝字结转,节约额用红字结转。

“材料成本差异”科目的明细分类核算,可按材料类别进行,也可按全部材料合并进行。

按材料类别进行明细分类核算,可使成本中材料费的计算比较正确,但要相应多设材料成本差异明细分类账,增加核算工作量。

如果将全部材料合并一起核算,虽可简化核算工作,但要影响成本计算的正确性。

因此在决定材料成本差异的明细分类核算时,既要考虑到成本计算的正确性,又要考虑核算时人力上的可能性。

材料成本差异的分配,根据发出耗用材料的计划价格成本和材料成本差异分配率进行计算。

具体计算公式材料成本差异=实际成本-计划成本差为正数,表示实际大了,叫"超支差";差为负数,表示实际小了,叫"节约差".在发出材料时,先结转的是计划成本, 然后再调整为实际成本。

公式变换为:实际成本=计划成本+材料成本差异在这个式子中,材料成本差异是正数就加,是负数就减.=(月初结存材料成本差异+本月收入材料成本差异)/(月初结存材料的计划成本+本月收入材料的计划成本)*100%材料成本差异的会计处理一、本科目核算企业各种材料的实际成本与计划成本的差异。

企业根据具体情况,可以单独设置本科目;也可以在“原材料”、“及”等科目设置“成本差异”明细科目进行核算。

会计实务材料成本差异怎样记账

会计实务材料成本差异怎样记账材料成本差异是指实际用于生产的材料成本与标准材料成本之间的差异。

这种差异有时候是不可避免的,因为实际成本可能会受到物价波动、供需变化等外部因素的影响。

会计上需要对这种材料成本差异进行准确的记账处理,以便为管理层提供决策依据和控制成本。

材料成本差异主要分为三种情况,分别是:材料数量差异、材料价格差异和材料效率差异。

以下是这三种差异的记账处理方法:1.材料数量差异:材料数量差异是指实际用量与标准用量之间的差异。

当实际用量大于标准用量时,产生的差异被称为材料不足差异,反之则为材料溢余差异。

材料不足差异通常是因为材料浪费、损坏或盗窃等原因造成的,而材料溢余差异通常是因为标准用量计算不准确或生产效率提高导致的。

记账处理方法如下:-材料不足差异:应记入“材料成本差异”账户的借方,表示多支出的材料成本。

-材料溢余差异:应记入“材料成本差异”账户的贷方,表示节约的材料成本。

2.材料价格差异:材料价格差异是指实际购买的材料价格与标准材料价格之间的差异。

当实际购买价格高于标准价格时,产生的差异被称为材料价格上浮差异,反之则为材料价格下浮差异。

材料价格差异通常是由供应商改变价格、采购政策调整等原因导致的。

记账处理方法如下:-材料价格上浮差异:应记入“材料成本差异”账户的借方,表示多支付的材料成本。

-材料价格下浮差异:应记入“材料成本差异”账户的贷方,表示节约的材料成本。

3.材料效率差异:材料效率差异是指实际用量与标准用量之间的差异,这种差异不包括材料价格因素。

当实际用量多于标准用量时,产生的差异被称为材料过多效应差异,反之则为材料过少效应差异。

材料效率差异通常是由于生产工艺变更、员工技能不足等原因导致的。

记账处理方法如下:-材料过多效应差异:应记入“材料成本差异”账户的借方,表示多使用的材料成本。

-材料过少效应差异:应记入“材料成本差异”账户的贷方,表示节约的材料成本。

需要注意的是,材料成本差异一般只在内部会计记录中进行核算,不在财务报表中直接反映出来。

差异分配率算式

差异分配率算式

成本差异率亦称“材料成本差异分配率” 。

指材料成本差异额占材料计划成本的比率。

其计算公式为:材料成本差异分配率=(月初结存材料成本差异+本月收入材料成本差异)/(月初结存材料计划成本+本月收入材料计划成本)×100%。

其计算公式如下:

材料成本差异率=(期初材料成本差异+当月入库成本差异)/(期初原材料计划成本+当月入库材料计划成本)× 100%

实际工作中,材料成本差异率的计算是通过编制“材料成本差异计算表”来完成的。

上月材料成本差异率= 月初结存材料的成本差异/月初结存材料的计划成本 X 100%

本月发出材料应负担的成本差异=本月发出材料的计划成本 X 材料成本差异率

本月发出材料的实际成本=本月发出材料的计划成本± 本月发出材料应负担的成本差异

本月结存材料的实际成本=(月初结存材料的计划成本 + 本月增加材料的计划成本—本月发出材料的计划成本)X (1+材料成本差异率)。

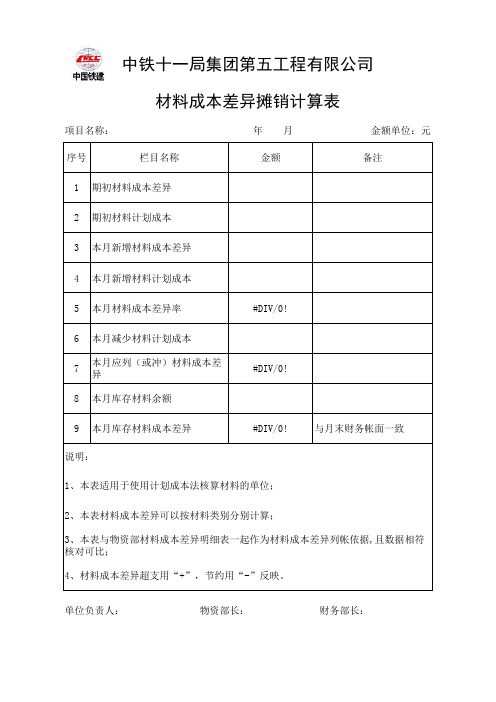

材料成本差异摊销计算表

年 月 金额单位:元序号栏目名称金额备注1

期初材料成本差异2

期初材料计划成本3

本月新增材料成本差异4

本月新增材料计划成本5

本月材料成本差异率#DIV/0!6

本月减少材料计划成本7

本月应列(或冲)材料成本差异#DIV/0!8

本月库存材料余额9本月库存材料成本差异#DIV/0!与月末财务帐面一致3、本表与物资部材料成本差异明细表一起作为材料成本差异列帐依据,且数据相符核对

4、材料成本差异超支用“+”,节约用“-”反映。

单位负责人: 物资部长: 财务部长:中铁十一局集团第五工程有限公司

材料成本差异摊销计算表

项目名称:

说明:

1、本表适用于使用计划成本法核算材料的单位;

2、本表材料成本差异可以按材料类别分别计算;。

《材料成本差异》练习题.doc

《材料成本差异》练习题1、某企业2009年5月初结存原材料的计划成本为100 000元;本月购入材料的计划成本为200 000元,本月发出材料的计划成本为160 000元,其中生产车间直接耗用100 000元,管理部门耗用60 000元。

材料成本差异的月初数为2 000元(超支),本月收入材料成本差异为4 000元(超支)。

要求:(1)计算材料成本差异率;(2)计算发出材料应负担的成本差异;(3)发出材料的实际成本;(4)结存材料的实际成本;(5)作为材料领用的会计分录,以及期末分摊材料成本差异的会计处理。

《材料成本差异》练习题答案【答案】(1)材料成本差异率=(2 000+4 000) / (100 000+200 000) =2%(2)发出材料应负担的成本差异=160 00()X2%=3 200 (元)(3)发出材料的实际成本=160 000+3 200=163 200 (元)(4)结存材料的实际成本=100 000+200 000-160 000 +2 000+4 000-3 200=142 80()(元)(5)领用材料时的会计处理为:借:生产成本100 000管理费用60 000贷:原材料160 000月末分摊材料成本差异的会计处理为:借:生产成本 2 000 (100 000X2%)管理费用1200 (60 000X2%)贷:材料成本差异3 2002、A企业为一般纳税企业,原材料按照计划成本核算,增值税率17%,运费的7%允许抵扣,原材料计划成本为每千克100元,收到材料时的材料成本差异随时结转,月末计算材料成本差异率,调整发出材料应负担的成本差异,2003年8月初原材料账八余额为80000元,材料成本差异账户贷方余额为3000元,物资釆购账户余额为6000元,本月发生如下业务:(1) 8月2日,月初在途材料全部到达并验收入库,计划成本5800元。

(2) 8月26日,购入原材料一批1000千克,价款110000元,另付2000元运费,入库时实际数量为900千克,其中10千克为正常损耗,90千克短缺为运费单位负责,贷款已付。

材料成本差异

材料成本差异材料成本差异(Materials cost difference/Materials cost variance/Balance of Materials)什么是材料成本差异材料成本差异又称“材料价格差异”。

指材料的实际成本与计划价格成本间的差额。

实际成本大于计划价格成本为超支;实际成本小于计划价格成本为节约。

外购材料的材料成本差异,在一定程度上反映材料采购业务的工作质量。

在材料日常收发按计划价格计价时,需要设置“材料成本差异”科目,作为材料科目的调整科目。

科目的借方登记材料实际成本大于计划价格成本的超支额,贷方登记材料实际成本小于计划价格成本的节约额。

发出耗用材料所应负担的成本差异,应从本科目的贷方转人各有关生产费用科目;超支额用蓝字结转,节约额用红字结转。

“材料成本差异”科目的明细分类核算,可按材料类别进行,也可按全部材料合并进行。

按材料类别进行明细分类核算,可使成本中材料费的计算比较正确,但要相应多设材料成本差异明细分类账,增加核算工作量。

如果将全部材料合并一起核算,虽可简化核算工作,但要影响成本计算的正确性。

因此在决定材料成本差异的明细分类核算时,既要考虑到成本计算的正确性,又要考虑核算时人力上的可能性。

材料成本差异的分配,根据发出耗用材料的计划价格成本和材料成本差异分配率进行计算。

材料成本差异的计算公式材料成本差异=实际成本-计划成本差为正数,表示实际大了,叫"超支差";差为负数,表示实际小了,叫"节约差".在发出材料时,先结转的是计划成本, 然后再调整为实际成本。

公式变换为:实际成本=计划成本+材料成本差异在这个式子中,材料成本差异是正数就加,是负数就减.材料成本差异率=(月初结存材料成本差异+本月收入材料成本差异)/(月初结存材料的计划成本+本月收入材料的计划成本)*100%材料成本差异的会计处理一、本科目核算企业各种材料的实际成本与计划成本的差异。

入库材料成本差异汇总表

入库材料成本差异汇总表1. 引言本文档旨在汇总入库材料成本的差异,并提供分析和解释这些差异的原因。

通过跟踪和分析材料成本差异,可以帮助企业管理层了解和优化材料采购、入库和库存管理过程中的问题,并提供决策依据,以降低公司成本,提高盈利能力。

2. 数据收集和准备在编制入库材料成本差异汇总表之前,需要对相关数据进行收集和准备。

以下是需要收集的数据:•采购订单信息:包括采购订单编号、供应商名称、订单日期、订单数量、订单金额等。

•实际入库信息:包括入库日期、入库数量、入库金额等。

•标准成本信息:包括每个材料的标准成本。

•其他成本信息:包括任何与材料入库相关的其他成本,如运输费用、保险费用等。

收集到的数据可以以Excel等电子表格的形式进行整理和管理,以便于后续的分析和计算。

3. 成本差异计算在入库材料成本差异汇总表中,计算的关键是计算每个材料的成本差异。

成本差异通常分为以下几个方面:•数量差异:由于实际入库数量与采购订单数量不同而引起的差异。

•金额差异:由于实际入库金额与采购订单金额不同而引起的差异。

•标准成本差异:由于实际入库成本与标准成本不同而引起的差异。

•其他差异:由于与材料入库相关的其他成本而引起的差异。

对于数量差异和金额差异,计算可以简单地通过实际入库数量和金额与采购订单数量和金额进行比较得出。

例如,数量差异可以通过以下公式计算:数量差异 = 实际入库数量 - 采购订单数量对于标准成本差异,可以通过实际入库成本和标准成本进行比较得出。

例如,标准成本差异可以通过以下公式计算:标准成本差异 = 实际入库成本 - 标准成本其他差异可以根据具体情况进行计算。

4. 分析和解释完成成本差异计算后,可以根据差异的大小和方向进行分析和解释。

以下是对常见差异的分析和解释:•数量差异:如果数量差异为正数,表示实际入库数量大于采购订单数量,可能是由于供应商提供的物料超出了采购订单的要求。

如果数量差异为负数,表示实际入库数量小于采购订单数量,可能是由于供应商提供的物料不足。