中国电力行业年度发展报告2018统计数据20181101

中电联发布《中国电力行业年度发展报告2018》

中电联发布《中国电力行业年度发展报告2018》

佚名

【期刊名称】《电力系统装备》

【年(卷),期】2018(0)6

【摘要】日前,中国电力企业联合会在北京发布《中国电力行业年度发展报告2018》(以下简称“《报告》”)。

《报告》共计11章,具体为综述、电力发展与改革、电力工程建设、电力生产与供应、电力消费与供需、电力安全生产与可靠性、电力绿色发展、电力科技与信息化、电力标准化、电力企业发展与经营、电力国际交流与合作。

附件中还列出了2017电力行业大事记、电价水平以及电力生产建设、大型电力企业发展运营等相关数据。

与往年相比,《报告》增加了电能替代、电力

信用体系建设等板块,丰富了电力发展与改革、电力科技与信息化、电力国际交流

合作等行业发展重点热点内容。

【总页数】1页(P11-11)

【关键词】中国电力企业联合会;电力行业;中电联;国际交流合作;电力工程建设;电

力安全生产;信用体系建设;电力发展

【正文语种】中文

【中图分类】F426.61

【相关文献】

1.《中国电力行业年度发展报告2018》发布 [J], ;

2.中国电力企业联合会发布《中国电力行业年度发展报告2018》 [J],

3.《中国电力行业年度发展报告2018》订阅回执表 [J],

4.《中国电力行业年度发展报告2018》订阅回执表 [J],

5.中电联发布《中国电力行业年度发展报告2016》 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

2018年1-5月份全国电力工业运行情况

2018年1-5月份全国电力工业运行情况第一篇:2018年1-5月份全国电力工业运行情况2018年1-5月份全国电力工业运行情况1-5月份,全国电力供需总体宽松。

全社会用电量累计增速同比提高,三产和城乡居民用电快速增长;工业用电量较快增长,制造业日均用电量再创历史新高;四大高载能行业用电同比增长,有色金属冶炼行业用电当月负增长;发电装机容量增速放缓,火电发电量增速同比提高;全国发电设备利用小时同比增加,水电设备利用小时降幅收窄;全国跨区、跨省送出电量快速增长;全国基建新增发电生产能力同比减少,新增新能源发电装机同比增加。

一、全社会用电量累计增速同比提高,三产和城乡居民用电快速增长1-5月份,全国全社会用电量26628亿千瓦时,同比增长9.7%,增速比上年同期提高3.4个百分点。

分产业看,1-5月份,第一产业用电量263亿千瓦时,同比增长10.6%,对全社会用电量增长的贡献率为1.1%;第二产业用电量18295亿千瓦时,同比增长7.7%,占全社会用电量的比重为68.7%,对全社会用电量增长的贡献率为55.6%;第三产业用电量4181亿千瓦时,同比增长15.1%,占全社会用电量的比重为15.7%,对全社会用电量增长的贡献率为23.2%;城乡居民生活用电量3889亿千瓦时,同比增长13.9%,占全社会用电量的比重为14.6%,对全社会用电量增长的贡献率为20.1%。

图1 2017、2018年分月全社会用电量及其增速分省份看,1-5月份,全国各省份全社会用电量均实现正增长。

其中,全社会用电量增速高于全国平均水平(9.7%)的省份有18个,依次为:广西(19.7%)、云南(15.4%)、内蒙古(15.1%)、福建(13.0%)、甘肃(12.9%)、重庆(12.7%)、安徽(12.6%)、四川(11.9%)、辽宁(11.7%)、湖南(11.5%)、广东(11.0%)、浙江(10.6%)、西藏(10.5%)、江西(10.4%)、陕西(10.4%)、湖北(10.1%)、海南(9.9%)和山西(9.8%)。

2018年2季度电力行业分析报告

2018年2季度电力行业分析报告要点提示:★2018年2季度,全球经济总体增长动能有所减弱,我国经济延续总体平稳、稳中向好的发展态势。

国家统计局初步核算,2018年上半年,国内生产总值418,961亿元,按可比价格计算,同比增长6.8%。

其中,2季度,国内生产总值同比增长6.7%,连续12个季度保持在6.7%-6.9%的区间。

电力行业主要关联行业运行平稳,煤炭市场供需基本平衡,煤炭价格维持高位运行。

★2018年2季度,新出台的电力行业政策主要涉及电力体制改革、一般工商业电价调整和新能源发电三个方面。

具体来看,第一,电力体制改革继续推进,国家能源局发文对进一步促进发电权交易有关工作进行部署。

第二,为落实一般工商业电价平均下降10%的目标要求,进一步优化营商环境,国家发展改革委公布第一批降低一般工商业电价措施,并就电力行业增值税税率进行调整。

第三,新能源发电政策频出。

分散式风电项目开发建设管理进一步规范;太阳能热发电示范项目建设加快推进;2018年风电建设管理工作有序推进;光伏发电新政促行业发展提质增效。

★2018年2季度,电力行业运行整体平稳,全国电力供需总体宽松,但宽松程度较前两年明显收窄。

从主要运行指标来看,电力、热力生产和供应业固定资产投资同比降幅继续扩大,电源、电网投资同比增速均处于负增长区间;全国发电设备容量继续平稳增长,电力供应能力持续增强,全社会发电量增速同比明显回升,且电源结构继续优化,非化石能源新增装机及发电量较快增长;受多种因素叠加影响,全社会用电量快速增长,且用电结构呈现优化调整趋势,第三产业和城乡居民生活用电量比重均继续提高。

此外,电力行业整体经营状况明显好转,主营业务收入和利润总额继续较快增长。

★展望2018年下半年,综合考虑宏观经济形势、大气污染防治、电能替代、气温变化、基数效应和电煤供应等多方面因素,预计全社会用电量将持续平稳增长,电力供应能力继续提升,全国电力供需将总体平衡,部分地区迎峰度夏高峰时段电力供需偏紧。

2018年电力行业全社会用电量分析报告

2018年电力行业全社会用电量分析报告正文目录一、全社会用电量增速超预期,新动能开始显现 (5)1.1.2018年全社会用电量增长较快 (5)1.2.全社会用电量结构逐渐变化 (7)1.3.新的用电增长动能开始显示 (9)二、稳中有变,四个方面详解用电量高增长 (11)2.1.电能替代新增大量用电需求 (12)2.2.钢铁行业用电量增速回暖 (15)2.3.互联网行业孕育用电新增量 (18)2.3.1.互联网数据中心用电稳步提升 (18)2.3.2.加密货币挖矿用电需求异军突起 (21)2.4. 城乡居民生活成为用电需求“压舱石” (23)三、用电量有望延续较高增速,关注火电和核电 (27)3.1.预计用电量延续较高增速,利用小时数回升 (27)3.2.火电有望量价齐升,核电盈利持续改善 (29)3.3.关注优质火电和核电企业 (32)风险提示 (32)图表目录图 1:1-10月全社会用电量同比增长8.9% (5)图 2:第三产业、城乡居民生活用电量增速较快 (5)图 3:第二产业用电量占比为68.2% (6)图 4:第二产业用电量同比增长贡献率为57.1% (6)图 5:2015年以来我国电力弹性系数逐年回升 (6)图 6:各产业用电量占比变化情况 (7)图 7:各产业用电量增速变化情况 (8)图 8:各产业对全社会用电量同比增速贡献率变化情况 (8)图 9:1-10月份主要行业用电量占比情况 (9)图 10:前三季度主要行业用电同比增速贡献率情况 (10)图 11:前三季度主要行业用电量同比增速情况 (10)图 12:电能替代主要形式 (12)图 13:电能替代量逐年增长 (12)图 14:2018年前三季度电能替代领域分布 (13)图 15:1-10月金属制品业用电量同比增长23.8% (13)图 16:我国电动自行车保有量情况 (14)图 17:我国新能源乘用车发展迅速 (14)图 18:1-10月黑色金属冶炼及压延加工业用电量同比增长9.8% (15)图 19:1-10月房屋新开工面积累计同比增长16.3% (15)图 20:1-10月制造业固定资产投资同比增长9.1% (16)图 21:1-10月钢材产量累计同比增长7.8% (16)图 22:1-10月黑色金属冶炼及压延加工业固定资产投资同比增长16.2% (16)图 23:2018年废钢价格持续走高 (17)图 24:电炉钢产量持续提升 (17)图 25:单月购置土地面积同比增速下降 (18)图 26:单月商品房销售面积同比增速下降 (18)图 27:光环新网亦庄数据中心 (18)图 28:IDC及其增值服务 (18)图 29:2017年全球IDC市场同比增长18.3% (19)图 30:2017年我国IDC市场同比增长32.4% (19)图 31:我国中小型IDC占比达92.4% (20)图 32:2018年IDC有望增长400亿千瓦时用电 (20)图 33:2018-2020年IDC市场预计保持高增长 (20)图 34:新建超大型IDC占比达9.2% (20)图 35:加密货币总市值变化情况 (21)图 36:不同加密货币市值情况 (21)图 37:近4年矿机市场规模复合增长率195.3% (22)图 38:阿瓦隆系列矿机能耗比逐渐下降 (22)图 39:全网算力变化情况 (22)图 40:全球前十大矿池我国占有7家 (22)图 41:2018年比特币呈现震荡下行的趋势 (23)图 42:城乡居民生活用电量结构 (24)图 43:城乡居民生活用电量增速情况 (24)图 44:居民人均可支配收入变化情况 (24)图 45:居民空调拥有量维持较快增长 (24)图 46:2018年前三季度空调内销量同比增长8.3% (25)图 47:居民采暖领域电能替代 (25)图 48:“煤改电”占居民生活新增用电量16% (25)图 49:我国平均气温变化情况 (26)图 50:8月份17个省份增速高于全社会用电量 (26)图 51:我国居民用电量占比较低 (27)图 52:我国人均居民用电量远低于美国 (27)图 53:1-10月装机容量同比增长5.2% (28)图 54:1-10月发电利用小时数同比上升100小时 (28)图 55:各类电源利用小时数变化情况 (29)图 56:火电利用小时数可上升空间最大 (29)图 57:火电利用小时数预计继续回升 (30)图 58:煤电市场化交易平均电价提升 (30)图 59:煤炭去产能和新增产能情况 (30)图 60:1-10月煤及褐煤进口量同比增长11.5% (30)图 61:中国核电毛利率有所提升 (31)图 62:国际天然铀价格处于低位 (31)表格 1. 重点行业用电量变化情况 (11)表格 2. 电能替代相关政策 (14)表格 3. 三种假设情景条件 (28)写在前面的话:电研致思系列报告主要关注电力行业的变化,将聚焦全社会用电量变化、电力装机变革、电力体制改革、重点省份电力平衡等问题。

2018年我国电网行业综合发展态势图文分析报告

2018年我国电网行业综合发展态势

图文分析报告

(2019年8月23日)

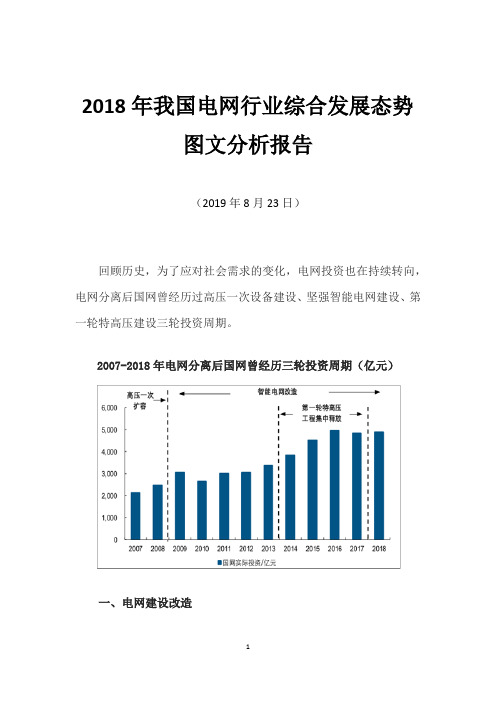

回顾历史,为了应对社会需求的变化,电网投资也在持续转向,电网分离后国网曾经历过高压一次设备建设、坚强智能电网建设、第一轮特高压建设三轮投资周期。

2007-2018年电网分离后国网曾经历三轮投资周期(亿元)

一、电网建设改造

2004年-2008年,随着火电新增装机持续爆发,带动电网硬件加速扩容,电网投资主要集中于高压一次设备且于2008年达到顶峰。

从国内火电电源基本建设投资完成额来看,2008年国内投资完成额为1679亿元,其后持续出现回落,2018年投资完成额约777亿元;对应到国网220KV及以上变压器招标量呈现相应趋势,招标量在2008年达到顶峰后开始回落。

2009年-2013年,能源结构优化以及电网安全性要求提升,带动电网智能化的迫切需求。

2009年5月国网首次公开提出坚强智能电网,并且快速推动相关事项落地(包括试点、标准等),于2010年9月发布具体建设规划,落实十二五期间智能电网各环节的投资与建设。

从相关环节的实际建设进度来看,其中2009年-2013年是电网智能化渗透率提升最快的阶段。

2014年-2017年,由于东部地区新建电源的外移,出现大规模跨区域输电需求。

2014年1月国家能源局在工作会议上提出建设12条“西电东送”通道,随后第一轮特高压建设周期启动。

统计搜集资料,2015年特高压线路核准数明显高于其他年份,并且大部分建设基本于2017年完成。

火电电源基本建设投资完成额2008年后出现回落(亿元)

国网220KV及以上变压器招标量在2008年达到顶峰(GVA)。

2018年中国电力工业运行情况及用电量结构分析【图】

2018年中国电力工业运行情况及用电量结构分析【图】2018年,全国电力供需情况总体较为宽松。

2018年,中国全社会用电量68449亿千瓦时,同比增长8.5%,比上年提高1.9个百分点,全国全口径发电量69940亿千瓦时,同比增长8.4%,比上年提高1.8个百分点。

2017-2018年中国全国电力供需分析资料来源:中电联、智研咨询整理2018年,全国全口径发电量69940亿千瓦时,同比增长8.4%,比上年提高1.8个百分点。

2010-2018年中国全口径发电量走势资料来源:国家统计局、中电联、智研咨询整理2018年全国全口径发电量6.99万亿千瓦时、同比增长8.4%。

其中,水电发电量12329亿千瓦时、同比增长3.2%;火电发电量49231亿千瓦时、同比增长7.3%;核电发电量2944亿千瓦时、同比增长18.6%;风电发电量3660亿千瓦时、同比增长20.2%;太阳能发电量1775亿千瓦时、同比增长50.8%。

2016-2018年我国发电量结构分析(亿千瓦时)资料来源:中电联、智研咨询整理截至2018年底,全国全口径发电装机容量189967亿千瓦时、同比增长6.5%。

其中,水电发电装机容量35226亿千瓦时、同比增长2.5%;火电发电装机容量114367亿千瓦时、同比增长3.0%;核电发电装机容量4466亿千瓦时、同比增长24.7%;风电发电装机容量18426亿千瓦时、同比增长12.4%;太阳能发电装机容量17463亿千瓦时、同比增长33.9%。

基建新增发电装机容量12439亿千瓦时,同比下降4.6%。

2016-2018年我国发电装机容量结构分析(万千瓦)资料来源:中电联、智研咨询整理2018年,中国全社会用电量68449亿千瓦时,同比增长8.5%,比上年提高1.9个百分点,用电量较快增长的主要原因:一是宏观经济运行稳中向好,第二产业用电平稳增长;二是服务业用电持续快速增长;三是电力消费新动能正在逐步形成,高技术制造业、战略性新兴产业等用电高速增长;四是在工业、交通、居民生活等领域推广的电能替代成效明显;五是夏季长时间极端高温天气拉动用电量快速增长。

「重磅数据」2018年全国电力版图

「重磅数据」2018年全国电力版图「重磅数据」2018年全国电力版图中缆在线2019-01-27 15:04:35最新数据显示,2018年,全国电力供需总体宽松。

全社会用电量68449亿千瓦时,同比增长8.5%,比上年提高1.9个百分点;全口径发电量69940亿千瓦时,同比增长8.4%,比上年提高1.8个百分点。

截至2018年底,全国发电装机容量19.0亿千瓦,同比增长6.5%。

全年发电设备平均利用小时数为3862小时,同比增加73小时;其中,全年火电设备平均利用小时数为4361小时,同比增加143小时。

全国6000千瓦及以上电厂供电标准煤耗308克/千瓦时,同比降低1克/千瓦时;全国电网输电线路损失率6.21%,比上年降低0.27个百分点。

(来源:中国电力知库 ID:pkthinker)2018年,全社会用电量68449亿千瓦时,同比增长8.5%。

具体到各行业用电量及其增速,如下表所示。

2018年,我国全口径发电量69940亿千瓦时,同比增长8.4%。

2018年,全社会用电量68449亿千瓦时,同比增长8.5%。

全国分地区发用电情况对比如下图所示:全国各省人均用电量排行如下图所示:注:各省总人口数量依据2017年国家统计局数据截至 2018 年底,全国发电装机容量19.0 亿千瓦,同比增长6.5%。

其中,火电11.4 亿千瓦(含煤电10.1 亿千瓦、气电 8330万千瓦)、水电3.5亿千瓦(含抽水蓄能2999万千瓦)、核电4466万千瓦、并网风电1.8 亿千瓦、并网太阳能发电1.7亿千瓦。

截止2018年底,全国十大电力装机省份分别是:山东13107万千瓦、江苏12657万千瓦、内蒙古12284 万千瓦、广东11812万千瓦、四川9833 万千瓦、浙江9565万千瓦、云南9381万千瓦、新疆8991万千瓦、山西8758万千瓦、河南8680万千瓦。

截止2018年底,全国十大火电装机省份分别是:山东10367万千瓦、江苏9749万千瓦、内蒙古8227万千瓦、广东8069万千瓦、河南6821万千瓦、山西6628万千瓦、浙江6209万千瓦、安徽5413万千瓦、新疆5377万千瓦、河北4617万千瓦。

2018 年电力工业统计资料汇编

2018 年电力工业统计资料汇编【实用版】目录1.2018 年电力工业总体情况2.发电设备装机容量3.发电量和用电量4.电力工业发展趋势正文2018 年电力工业统计资料汇编显示,我国电力工业在 2018 年取得了平稳较快的发展。

以下是对报告的详细解读:1.2018 年电力工业总体情况2018 年,全国电力工业累计发电量达到了 70064 亿千瓦时,同比增长 7.7%。

全国发电设备装机容量达到了 19 亿千瓦,同比增长 6.5%。

其中,火电装机容量 11.9 亿千瓦,同比增长 3.3%;水电装机容量 3.5 亿千瓦,同比增长 2.7%;核电装机容量 0.4 亿千瓦,同比增长 1.8%;风电装机容量 1.8 亿千瓦,同比增长 12.4%;太阳能发电装机容量 1.1 亿千瓦,同比增长 33.9%。

2.发电设备装机容量2018 年,全国发电设备装机容量达到了 19 亿千瓦,同比增长 6.5%。

其中,火电装机容量 11.9 亿千瓦,同比增长 3.3%;水电装机容量 3.5 亿千瓦,同比增长 2.7%;核电装机容量 0.4 亿千瓦,同比增长 1.8%;风电装机容量 1.8 亿千瓦,同比增长 12.4%;太阳能发电装机容量 1.1 亿千瓦,同比增长 33.9%。

3.发电量和用电量2018 年,全国电力发电量达到了 70064 亿千瓦时,同比增长 7.7%。

全国用电量达到了 68745 亿千瓦时,同比增长 8.5%。

其中,第一产业用电量 661 亿千瓦时,同比增长 10.6%;第二产业用电量 47003 亿千瓦时,同比增长 7.2%;第三产业用电量 9883 亿千瓦时,同比增长 12.7%;城乡居民生活用电量 9208 亿千瓦时,同比增长 6.5%。

4.电力工业发展趋势随着我国经济的持续增长,电力需求将继续增加。

在未来,电力工业将面临一系列挑战,包括能源结构调整、环境保护、技术创新等。

同时,随着可再生能源的快速发展,风电和太阳能发电等可再生能源的发电量占比将进一步提高。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

新增新能源发电装机容量 7160 区域占比 东部 中部 西部 东北 2016 30.80% 27.10% 38.50% 3.60% 2017 39.70% 36.50% 19.70% 4.10%

东部、中部地区新增新能源发电装机容量占全国新能源发电装机的76%,比上年提高18.1%,新能源能 发电布局继续向东、中部转移趋势明显。

占总装机容量比例 55.20% 4.30% 0.90% 1.70%

比2016年 -2.20% 0 0.10% 0

分区域电网分类型发电装 机容量 总装机容量 西北区域 南方区域 华中区域 华东区域 东北区域 华北区域 24878 30822 34495 34833 13916 38766 水电 3287 11669 14707 3042 812 842 火电 13433 15224 16738 25961 9263 29876 0 1741 448 0 核电 0 风电 4511 1707 1162 1329 2757 4860 太阳能发电 3645 827 1889 2759 635 3187

弃风419亿千瓦时,同比减少78亿千瓦时。弃风率12%,同比下降5.2%。 弃光73亿千瓦时。弃光率6%,同比下降4.3%。

火电分类规模与结构 燃煤发电 燃气发电 生物质发电 余热、余压、余气发电

万千瓦 98000 7570 1651 2989

增加 3.70% 8.00% 18.20% 5.30%

773亿千瓦时 239亿千瓦时 128亿千瓦时 88亿千瓦时 57亿千瓦时

全国市场化交易电量1.6万亿千瓦时,同比增长超过60%。 市场化交易电量占全社会用电量的25.9%,比重同比提高7个百分点。 省内市场化交易电量合计占全国市场化电量的82% 省间(含跨区)市场化交易电量合计占全国市场化电量的18%。 华北、华东、南方区域市场交易电量合计占全国市场交易电量的70%。

新增非化石能源发电装机容量 新增新能源发电装机

增3.5% 增7.5% 增4.1% 增3.7% 增6.5% 增10.7% 增69.6%

1287 200 4453 3504 218 1819 5341

3582 16325 12942 13118 9044 7160

占比68.9 占比53.7% 首次超过50%

66 112 113 253 293 874 2820 增长57.5% 增长87.8%

全国发电设备利用小时数 3790小时 水电 火电 核电 风电 太阳能发电 3597 4219 7089 1949 1205

跨区输送电量

4236

亿千瓦时

电能替代电量

1286亿千瓦时 占全社会用电量2%

其中

工农业生产制造领域 电力供应与消费领域 交通运输领域 居民采暖领域 家庭电气化及其他领域

万千瓦 96641 106253 114676 125768 137018 152527 165051 177708

比2016年增长7.7%,增 速比上年回落0.5%

增加(万千瓦) 水电 34359 其中抽水蓄能 2869 火电 110495 其中煤电 98130 核电 风电 太阳能发电 基建新增发电能力

增加 3.40% 陆上风电(平原2000千 瓦) 陆上风电(山区2000千 瓦) 陆上风电(高原2000千 瓦) -12.70% 7187 7841 9134

3.00% 2.60% 2.20%

电力造价水平 单位:万元/千米

110千伏架空 220千伏架空 330千伏架空 500千伏架空 35千伏电缆 110千伏电缆 220千伏电缆

发电装机结构变化 太阳能发电 风电 核电 火电 水电

2016 4.6% 8.9% 2.0% 64.3% 20.1%

2017 7.3% 9.2% 2.0% 62.2% 19.3%

非化石能源发电装机容量 68865 新能源装机占比 16.00%

占总装机容量38.8% 比2016年提高2.2% 比2016年提高3%

3.5% 4.0% 1.1%

3.9% 4.7% 1.8%

风电、太阳能合计发电量 及占比 2010 2011 2012 2013 2014 2015 2016 2017

发电量(亿千瓦时) 占比 495 748 1066 1466 1833 2251 3074 4200 1.2% 1.6% 2.1% 2.7% 3.3% 3.9% 5.1% 6.5%

各类型电源发电量 单位:亿千瓦时 水电 火电

发电量 11931 45558 其中:煤电 41498 核电 风电 太阳能发电 2481 3034 1166

增长 1.60% 5.30% 5.20% 16.40% 26% 75.30%

2016年占比 19.5 71.8%

2017年占比 18.6 71.0%

电力造价水平 水电 陆上风电(平原1500千 瓦) 陆上风电(山区1500千 瓦) 陆上风电(高原1500千 瓦) 海上风电(4000千瓦) 核电 秸秆发电 2x35万千瓦超临界 2x66万千瓦超超临界 2x100千7358 8957 16233 16720 11186 4105 3535 3233

一次能源生产

35.9亿吨标准煤 其中 原煤35.2亿吨标准煤 天然气1480亿立方米

增长3.6% 增长3.3% 增长8.2%

能源消费

44.9亿吨标准煤 其中 煤炭占比60.4% 清洁能源占比20.8%

增长2.9% 降低6.6% 提高1.3%

全国发电装机容量 2010 2011 2012 2013 2014 2015 2016 2017