豆粕和玉米的套利方案

大豆豆粕套保套利案例

大豆豆粕套保套利案例买近期大豆期货,卖远期豆粕期货2004年4月初,CBOT大豆价格暴跌引发国内豆粕价格大幅下跌,因为国内前期油厂进口的大豆成本很高,油厂恐慌性地抛售豆粕。

同时,由于前期国内榨油厂违约等因素,油厂开始减少大豆进口数量,从1月的197万吨、2月的184万吨、3月的159万吨,减少到4月的122万吨、5月的83万吨。

许多油厂开始出现原料紧张情况,并预计大豆价格将要上涨。

由于远期豆粕合约相比近期合约仍有较大的下跌空间,所以可以买进近期的大豆期货,卖出远期豆粕进行套利交易。

9月1日,大豆0411价格是2788元/吨,0501豆粕价格是2479元/吨,经测算,买豆抛粕已经有压榨利润。

同时,考虑到11月的东北运输有难度,当月现货价格会走强,于是,某榨油企业选择了买0411大豆、卖0501豆粕,两者价差309元/吨。

9月22日,大豆0411为2794元/吨,豆粕0501为2371元/吨,价差423元/吨。

双边平仓以后,大豆获利6元/吨,豆粕获利108元/吨,总体获利114元/吨。

案例八:原料与产品之间的套利——买豆卖粕2004年3月24日以后,大连商品交易所豆粕价格暴涨。

近期0408豆粕价格达到3778元/吨,远期0411豆粕价格也达到3452元/吨。

而同期,国内的9月大豆价格为3932元/吨,11月大豆价格为3601元/吨。

按照下表分析,远期的豆粕显然是高估,而近期的大豆则被低估了。

于是油厂在0411豆粕合约上,3月23日在3390元/吨价位开始大量抛出,同时在3月23日和24日在0409大豆合约3952-4017元/吨价位和0411大豆合约3609-3687元/吨价位买入对应的数量。

随后,在4月27日时,该油厂两边平仓。

国内大豆、豆粕和南美大豆、美国大豆的对应价格表说明:美豆的运输贴水均为200美分/蒲式耳,南美是160美分/蒲式耳,豆油价均为7500元/吨,加工成本120元/吨。

套利的盈亏表(单位:元/吨)从上表可知,0409大豆亏损269元/吨,但0411豆粕盈利505元/吨,套利总体获利236元/吨;0411大豆亏损352元/吨,但0411豆粕盈利505元/吨,套利总体获利153元/吨。

套利的几种方法

套利的几种方法一、空间套利1.1 跨市场套利这是一种挺常见的套利方法呢。

就好比说,同一种商品在不同的市场价格可能不一样。

比如说黄金,在纽约市场和伦敦市场,有时候因为供求关系、运输成本、汇率等因素,价格会有差异。

那这时候,精明的投资者就可以在价格低的市场买入,然后在价格高的市场卖出。

这就像是“低买高卖”这个简单的道理,不过要考虑到运输、存储、交易手续费等成本哦。

要是这些成本太高,可能就会把利润给吃掉了,那就白忙活一场了。

1.2 跨地区套利在一个国家内部,不同地区也存在这样的机会。

拿农产品来说,有些地方可能因为丰收,价格特别低,而另外一些地方可能产量少,需求又大,价格就高。

这时候把便宜地方的农产品运到贵的地方去卖,就能赚一笔差价。

不过这也不是那么容易的,得考虑到农产品的保鲜期、运输损耗等问题。

要是运输途中农产品坏了,那可就亏大了,这就叫“偷鸡不成蚀把米”。

二、时间套利2.1 跨期套利期货市场里这种套利就很常见。

比如说,对于同一种期货合约,不同交割月份的价格可能不一样。

如果投资者预期未来某个月份的合约价格相对现在的合约价格会有较大的变化,就可以进行操作。

例如,现在5月的小麦期货合约价格比较低,而9月的合约价格相对较高,并且投资者觉得这个价差不合理,那他就可以卖出9月的合约,买入5月的合约。

等价格回归合理水平的时候,再反向操作平仓,就可以赚钱了。

但是呢,这需要对市场有比较准确的判断,不然可能就会“赔了夫人又折兵”。

2.2 事件套利这就和一些特殊事件有关了。

比如说一家公司要发布新产品,在发布之前市场可能有各种预期。

如果投资者觉得这个新产品会大获成功,就可以提前买入这家公司的股票。

等产品发布后,股价上涨,再卖出获利。

不过要是新产品失败了,股价可能会暴跌,那就亏惨了。

这就像是一场赌博,需要有足够的信息和分析能力,不能“盲目跟风”。

三、风险套利3.1 并购套利当一家公司宣布要收购另一家公司的时候,被收购公司的股价通常会有波动。

玉米套利豆粕:价差下降两年趋势线成功逆转

创记 录 . 实 际上 有 不 少 地 方 单 产较 低 。 产估 但 单 值 由前 期 预 计 的 1 5蒲 式 耳/ 亩 降 低 至 10蒲 6 英 6

影 响 下 ,国 内大部 份商 品均 出现暴 涨甚 至涨 停 , 唯独 豆粕 与玉 米不 涨反 跌 . 例外 出现逆 市下 行走

势 。在宽 松 的货 币政策 下 。 球资 金泛滥 , 全 大宗商

品投 机气 氛 浓 厚 , 豆粕 、 米 这种 逆 市 下 行很 不 玉 正常。 果然 ,0月 1 1 1日豆粕 开盘便 牢牢 封在涨停

尽管 C O B T美 玉 米最 近 走势 比较强 劲 . 线 周

形 态 向好 . 术 指 标 也不 断发 出买 人 信 号 . 照 技 按

陈 维倬 : 华泰 长城 期货 分析 师 。

箱 体 被突 破后 的量 度 升 幅计算 . 升 目标 位 置将 上

例鲻 萄 00 第2 期 21 年 0

一

洼地 。豆粕 的上 涨动力 方 向是 清晰 的 。

年箱 体 上轨 3 3美 元/ 吨 和前 期 高 位 3 8美 1 短 2

2 关联套 利 卖玉 米买 豆粕

元/ 吨 . 市 有望挑 战 3 3 元/ 吨 高点 。就 总 短 后 8美 短 体 而 言 . 对 其 他 大 宗 商 品 的涨 幅 . 粕 目前 价 相 豆 格仍 属低 估 ,因 此 ,后 市 上 涨 动 力 充 足 ,届 时 CO B T美 豆粕 恢 复性 上涨 的指 引 下 .连 豆粕 或 联 袂而动。 操 作 上 在价 差 回试 下 降 趋势 线 时 . 以不 重新 跌 穿 下 降 趋 势 线 并 反 弹 至 11 0元/ 为 介 入 点 0 t

大豆、豆粕的合理价差与套利成本计算

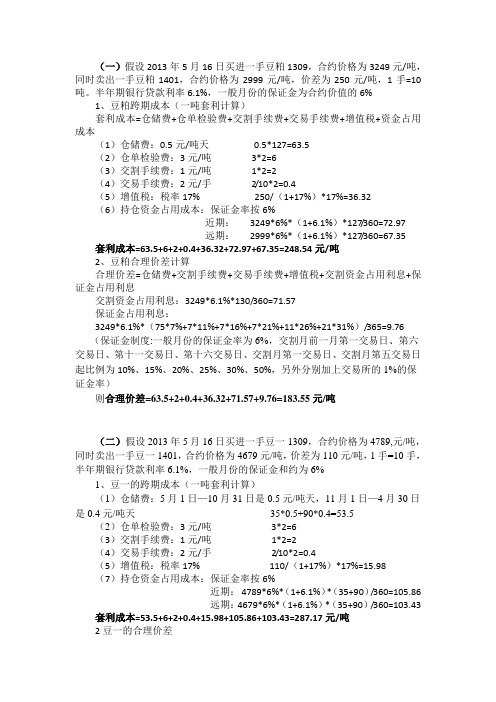

(一)假设2013年5月16日买进一手豆粕1309,合约价格为3249元/吨,同时卖出一手豆粕1401,合约价格为2999元/吨,价差为250元/吨,1手=10吨。

半年期银行贷款利率6.1%,一般月份的保证金为合约价值的6%1、豆粕跨期成本(一吨套利计算)套利成本=仓储费+仓单检验费+交割手续费+交易手续费+增值税+资金占用成本(1)仓储费:0.5元/吨天0.5*127=63.5(2)仓单检验费:3元/吨3*2=6(3)交割手续费:1元/吨1*2=2(4)交易手续费:2元/手2/10*2=0.4(5)增值税:税率17% 250/(1+17%)*17%=36.32(6)持仓资金占用成本:保证金率按6%近期:3249*6%*(1+6.1%)*127/360=72.97远期:2999*6%*(1+6.1%)*127/360=67.35 套利成本=63.5+6+2+0.4+36.32+72.97+67.35=248.54元/吨2、豆粕合理价差计算合理价差=仓储费+交割手续费+交易手续费+增值税+交割资金占用利息+保证金占用利息交割资金占用利息:3249*6.1%*130/360=71.57保证金占用利息:3249*6.1%*(75*7%+7*11%+7*16%+7*21%+11*26%+21*31%)/365=9.76 (保证金制度:一般月份的保证金率为6%,交割月前一月第一交易日、第六交易日、第十一交易日、第十六交易日、交割月第一交易日、交割月第五交易日起比例为10%、15%、20%、25%、30%、50%,另外分别加上交易所的1%的保证金率)则合理价差=63.5+2+0.4+36.32+71.57+9.76=183.55元/吨(二)假设2013年5月16日买进一手豆一1309,合约价格为4789,元/吨,同时卖出一手豆一1401,合约价格为4679元/吨,价差为110元/吨,1手=10手,半年期银行贷款利率6.1%,一般月份的保证金和约为6%1、豆一的跨期成本(一吨套利计算)(1)仓储费:5月1日—10月31日是0.5元/吨天,11月1日—4月30日是0.4元/吨天35*0.5+90*0.4=53.5(2)仓单检验费:3元/吨3*2=6(3)交割手续费:1元/吨1*2=2(4)交易手续费:2元/手2/10*2=0.4(5)增值税:税率17% 110/(1+17%)*17%=15.98(7)持仓资金占用成本:保证金率按6%近期:4789*6%*(1+6.1%)*(35+90)/360=105.86远期:4679*6%*(1+6.1%)*(35+90)/360=103.43 套利成本=53.5+6+2+0.4+15.98+105.86+103.43=287.17元/吨2豆一的合理价差交割资金占用利息:4789*6.1%*133/360=107.93保证金占用利息:4789*6.1%*(75*7%+7*11%+7*16%+7*21%+11*26%+24*31%)/365=15.13 则合理价差=53.5+2+0.4+15.98+107.93+15.13=194.94元/吨上图为2012年4月2日至2013年5月16日,豆粕1309和豆粕1401的价差,其中最高价差为399元/吨(2012年8月31日),最低价差为-643元/吨(2012年3月12日)豆粕的合理价差为183.55元/吨,在2012年7月27日以后大部分时间都超过了合理价差。

完整的压榨套利模型

完整的压榨套利模型"小李,我们简单谈过大豆、豆粕的套利,理论依据当然是来自于大豆的压榨,只不过是根据恒定的豆油价格来制定的。

而现在豆油期货已经上市交易,更多的生产商在销售豆油的时候就会参考豆油期货价格来定价,豆油现货价格的波动性增强了,生产商单纯利用大豆和豆粕进行价格锁定就显得不科学了。

既然大豆、豆粕、豆油三者齐全,那讨论一下完整的压榨套利就很有必要。

""师傅,一个加工企业能否盈利,关乎的无非是三大块,主要就是原料进货成本、加工成本(包括工人工资、折旧等)和产品销售收入。

对大豆加工商来说,单位大豆的压榨利润=豆油价格×单位大豆出油率+豆粕价格×单位大豆出粕率-单位大豆价格-加工费。

""小李,正如你所说,由于大豆压榨的加工费在相当长的时期内为一常值,美国平均为16美元/吨,我国平均为100元/吨,虽然近来随着能源价格以及人力成本的上升,大豆加工费可能出现上涨,但也是固定的,因此大家也就只关心加工毛利的变化了。

""师傅,我知道,压榨毛利是根据每吨(蒲式耳)大豆经过压榨生成的豆粕和豆油的价值减去大豆的成本从而得来的。

如果这个数值小于加工费用,可能就会导致一些规模较小的企业停产,直接的结果就是大豆库存增加,豆粕、豆油库存减少,这种状况维持一段时间之后,又会促成加工毛利上升。

""对,压榨毛利是衡量大豆加工者能否通过大豆的压榨来获取加工利润的主要指标。

在CBOT的古典交易模型中,就存在所谓的'大豆提油套利'以及'反向提油套利'正反两种模型。

""'大豆提油套利'就是买入大豆卖出豆粕和豆油,'反向提油套利'当然就是卖出大豆买入豆粕和豆油啦!那么它们之间的比例怎么分配呢?""众所周知,美国压榨协会公布的是1蒲式耳大豆=11磅豆油+44磅豆粕(豆粉)+4磅残渣,大豆单位是5000蒲式耳/手,豆粕单位是100短吨/手,豆油单位是6万磅/手,因此5000蒲式耳大豆能够生产22万磅豆粕以及55000磅豆油,1手大豆相对应1.1手豆粕和0.92手豆油。

玉米跟豆粕的关系是什么 玉米豆粕价格关系

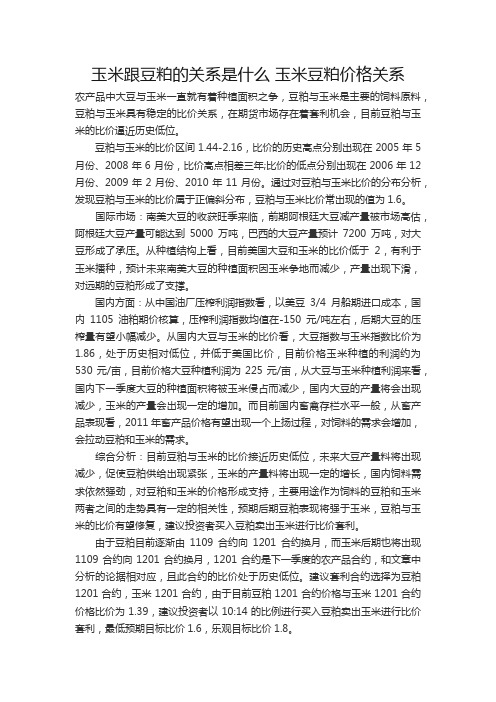

玉米跟豆粕的关系是什么玉米豆粕价格关系农产品中大豆与玉米一直就有着种植面积之争,豆粕与玉米是主要的饲料原料,豆粕与玉米具有稳定的比价关系,在期货市场存在着套利机会,目前豆粕与玉米的比价逼近历史低位。

豆粕与玉米的比价区间1.44-2.16,比价的历史高点分别出现在2005年5月份、2008年6月份,比价高点相差三年;比价的低点分别出现在2006年12月份、2009年2月份、2010年11月份。

通过对豆粕与玉米比价的分布分析,发现豆粕与玉米的比价属于正偏斜分布,豆粕与玉米比价常出现的值为1.6。

国际市场:南美大豆的收获旺季来临,前期阿根廷大豆减产量被市场高估,阿根廷大豆产量可能达到5000万吨,巴西的大豆产量预计7200万吨,对大豆形成了承压。

从种植结构上看,目前美国大豆和玉米的比价低于2,有利于玉米播种,预计未来南美大豆的种植面积因玉米争地而减少,产量出现下滑,对远期的豆粕形成了支撑。

国内方面:从中国油厂压榨利润指数看,以美豆3/4月船期进口成本,国内1105油粕期价核算,压榨利润指数均值在-150元/吨左右,后期大豆的压榨量有望小幅减少。

从国内大豆与玉米的比价看,大豆指数与玉米指数比价为1.86,处于历史相对低位,并低于美国比价,目前价格玉米种植的利润约为530元/亩,目前价格大豆种植利润为225元/亩,从大豆与玉米种植利润来看,国内下一季度大豆的种植面积将被玉米侵占而减少,国内大豆的产量将会出现减少,玉米的产量会出现一定的增加。

而目前国内畜禽存栏水平一般,从畜产品表现看,2011年畜产品价格有望出现一个上扬过程,对饲料的需求会增加,会拉动豆粕和玉米的需求。

综合分析:目前豆粕与玉米的比价接近历史低位,未来大豆产量料将出现减少,促使豆粕供给出现紧张,玉米的产量料将出现一定的增长,国内饲料需求依然强劲,对豆粕和玉米的价格形成支持,主要用途作为饲料的豆粕和玉米两者之间的走势具有一定的相关性,预期后期豆粕表现将强于玉米,豆粕与玉米的比价有望修复,建议投资者买入豆粕卖出玉米进行比价套利。

农业农村部发布工作方案 推进饲料中玉米、豆粕减量替代

此方政丛5农业农村部发布工作方案推进饲料中玉米、豆粕减量替代H 前,农业农村部畜牧兽医局发布“关于推 进丑米y :柏减M 替代工作的通知”,从同时下达 的《饲料中K 米豆粕减量替代工作方案》看,主 要冃的是推进饲料中玉米、豆粕的减量替代,促 进词料粮保供稳市据id 者了解,近年来,随着国内居民肉蛋奶 需求的H 益增长,国内饲料加工业与养殖业等 得到rii 勃发展,带动七:米、豆粕等饲料原料耑 求大幅增K :不过,由于国内土地与水资源等有 限,无法生产出足够的玉米与豆粕来满足市场 需求,导致近年来两者的市场价格不断攀升,甚 至出现r “人畜争粮”迹象,最终我国不得不依 靠大m 进丨丨大U 、k 米、高粱、小麦、木捭等来满 记W 求在这个大背景下,农、I k 农村部畜牧捋K 局发布了“关于推进玉米豆粕减量替代r 作的 通知”。

市场人L -M i 丨,在各项r :作得到实际落实的 前提下,这会有效缓解玉米、豆粕供应偏紧的形 势,遏制两者需求的过快增长,让各类饲料原料 资源得到合理利用,优化词料原料配方结构“作乂注1 j 分析W 内大塑词料加丨:企业生产 原料的品种构成问题时,我注意到国内有关机 构-直卜分重视解决好饲料原料各品种的综合 利用问题碎在2020年丨0月14日,农业农村 部网站公布的‘关于政协十三届全国委员会第 三次会议第4748号(农业水利类297号)提案 答复的函’中就作出过这样的表述:继续支持草 食畜禽芥飱优势丨X :实施粮改饲,引导玉米、甜高 梁、谷子等作物令株收储利用”玉米贸易商陈 建军告诉记者,从1980年至今,我国饲料产量 由数百万吨增加到了 3亿吨左右,40多年增长 7* 200多倍如何保证和解决好饲料原料供应 是一个大问题,这不但关系到伺料加工业、畜牧 业、水产养殖业的发展,同时还影响着农业种植 结构的调幣,决定荇大多数农产品市场的供耑 关系勺价格涨跌。

海关等部N 公布的统计数据显示,我丨_以大 豆、玉米为代表的农产品进口数量多年来居高 不下如2020年我㈤粮食进口再创历史新高,累计进口总量超过了1.4亿吨,其中将近80%的农产品进口是用作或用来生产饲料原料的,如进丨丨的I 亿吨左右的大钗主嬰是为了生产豆粕,用来满足养殖业对植物蛋白的旺盛需求:另外,进n 的上千万吨长米q 近850万吨小麦等大部分也是用作了词料原料2021年前两月,我㈤谷物进丨丨势头仍然 很猛,累计进口 1148.3万吨,同比大幅增长 8丨2.6万吨,增幅达242.06%。

玉米期现套利流程和注意点

玉米期现套利流程和注意点期现套利操作流程与期货套期保值流程相同,区别是期现套利的目的是获取利润,而套期保值的目的是回避价格风险,所以在从事套利交易的过程中,对于成本的严格测算以及入场点的选择是成功之关键。

当然,由于期现套利的现货采购是直接针对交割的,所以在收购现货的时候,要严格按照期货交割标准去组织现货。

而期货市场是实行无负债交易制度,所以对于资金和财务的要求比现货贸易要高得多。

粮食企业在从事期现套利时要注意的几个方面:1.一定要关注大连玉米期货合约设计和质量要求把住玉米采购质量,是期现套利的重中之重。

因为交割现货是我们在期货这个高风险市场上敢于做空的基础,一旦这个基础被破坏,那么我们将面临着在期货市场上巨大的敞口风险。

特别应当指出的是,在当今各方贸易日益活跃的前提下,诚信是商家生存命脉,如果在这方面出问题,无疑是害人又害己。

与现货贸易不同的是,期货交割对水分的要求是限于14个水分以下,而一般现货要求14.5个水基本就可以了,但0.5点的差异就有可能导致交割失败,所以这对湿粮的烘干提出了更高的要求。

一般交割粮要通过二次烘干,因为二次烘干既可保证玉米色泽鲜艳,水分达到安全水分,同时烘伤粒不大。

对操作烘干的技术人员的要求是技术过硬,责任心要强。

由于收购的现货玉米要在产区仓库存放一段时间,在经过了夏天之后,如果仓库保管条件不好,就会导致霉变发生,从而致使霉粒和不完善粒超标。

所以在选择仓库时要考察仓储条件,并与仓库签定保管协议书。

杂质也是影响玉米质量的关键。

杂质过多,不但影响达标,而且杂质会吸附水分,导致霉粮发生。

我们在交割玉米时,大都选择散粮交割,但由于散粮交割是分车皮取样,而检测结果一般是在散粮灌入筒仓后才能出来,这有可能因部分指标不合格最终导致整个筒仓无法注册成仓单。

因此,我们在准备交割粮的时候,应对所有的交割质量标准做一个详细的了解并严格执行到位。

在产区储存玉米时,尽量避免用过高的筒仓保管玉米,部分散装粮食不能符合交割标准的原因出在不完善粒上。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

豆粕和玉米的套利方案

豆粕和玉米的套利方案

对于后期豆粕和玉米的比价走势成长,考虑到两个品种的供需平衡和国际国内市场状况差此外影响,我们觉得比价存在的较大的上涨空间,现在是较好的买豆粕、卖玉米的跨品种套利机缘。

一、豆粕和玉米的比价关系

受品各种植收益、消费互补的影响,豆类产物与玉米之间,存在着相对不变的比价关系。

只要有足够的时候,农人会按照大豆与玉米的种植收益,抉择他们的种植品种,从而平衡豆类和玉米的比价关系:当比价偏低时,农人会偏重于种植玉米,而比价偏高时,豆类会更有吸引力。

这就给豆类产物与玉米的比价供给了一个波动轮回撑持,使二者的比价在必然区间内上下波动。

但在年度比价转变上面,因为阶段性的品种供需差别,会导致比价呈现出较强的去向成长特点。

如上图所示,豆粕/玉米现货比价的首要波动规模在~间,呈现必然的区间波动特点,波动周期在4~6年;在作物年度内,比价具有阶段性的趋向成长特点。

从最新的数据来看,今朝豆粕/玉米现货比价为,低于近八年的均值,处于首要波动区间相对低位水平。

从走势看,比价在6月初碰着之后,比价持续走高,主要是玉米在6月份持续走低造成。

二、豆粕和玉米的比价走势原因分析

|

豆粕与玉米的比价关系,一方面是表现这两个品种的联系关系性:豆粕和玉米都是饲料的主要组成部门,国内玉米60~70%用于饲料消费,豆粕的饲料消费占到95%以上,豆粕和玉米的消费需求,配合收到饲料市场的消费状况影响;豆粕的上游产物大豆和玉米的种植分布地域重叠,两个品种的种植收益会导致品种

在种植面积上彼此竞争,这使二者比价呈区间波动和周期性轮回的特点。

另一方面是表现他们的差别性:农产物供给在年度内刚性的特点,使这两个品种在某些年度内会呈现较大的供求状况差别,导致二者价钱走势会有较大差别,比价会呈现出阶段性趋向成长的特点。

是以,对二者的比价走势分析,主如果从它们之间的。

供需差别性进行分析,以判定二者比价的走势。

三、豆粕和玉米的供需情况

在进行供需状况差别分析之前,我们需要有一个统一的熟悉:中国的豆类产物市场是完全开放了,进口大豆消费占到总消费的80%以上,首要用于豆粕的压榨,国内豆粕价钱走势直接管到全球大豆市场供求状况的影响。

但在玉米市场上,国内供给仍尽对的主导,进口比例很小,且出口受到配额的节制,国内玉米价钱与国际玉米价钱相关性不高,国内玉米价钱具有很强的自力性。

是以,在进行的国内市场豆粕和玉米的供需差别分析时,豆粕是以全球大豆的供需状况为准,玉米是以国内玉米市场的供需状况为准。

玉米及豆粕的套利仅从6月底USDA的报告中也可窥见一斑--“鉴于玉米、棉花面积预估增加,且大豆面积预估下降,调整幅度仍很大。

这意味着玉米、棉花的库存可能超出我们预期,并证实我们对大豆供应吃紧的预测。

”大豆的供应紧张将导致豆粕的价格稳定,而玉米的增产使玉米承压,结果就是差价的必然扩大。

加之国内饲料行业因生猪价格的上涨,开始出现转机,部分地区饲料粕价格开始升温,十一及中秋国内节日前食品备货的影响,可能导致粕的价格进一步走高。

玉米方面秋粮上市前的紧张局面难有改观,但前期的价格高估抑制了玉米1201的升幅,综合以上观点,选择1201玉米与1205豆粕之间的套利机会时间恰当准确。

四、豆粕和玉米比价走势的特征分析

1、豆粕/玉米比价受豆粕单边价钱的影响更大

:

从数据上统计,比价受玉米价钱的影响不大,但受豆粕价钱的影响较大,相关机能有63%;在必然比价区间,比价的涨跌隶属于单个品种价钱的波动,出格是豆粕价钱。

在豆粕/玉米的套利独霸上面,需要慎密亲密跟进豆粕的单边价钱走势。

较佳的介入机缘,应该是豆粕价钱形成单边打破上扬的时辰。

另一方面,假如豆粕市场进进弱势阶段,同样会在豆粕和玉米的比价上表现出来。

是以,离场机缘,应该选择在豆粕涨势完结、或者跌破支撑的时辰。

四、豆粕和玉米比价的套利建议

联系前面的分析,我们觉得,存在买豆粕、买玉米的跨品种套利机缘。

下面,使我们就此套利的一些建议。

1、具体模式

按照资金等额的体例,买豆粕、卖等值的玉米。

2、合约月份选择

按照前面提到的豆粕、玉米价钱分布结构,以及品种的仓量状况,豆粕5

月份和玉米1月份和是较好的方针。

一是5月份豆粕的仓量是最大的,行动性充沛;二是豆粕5月合约处于相对低位,使5月的豆粕/玉米比价处于较优水平。

|

3、介入机缘判定

可以看到,前期比价打破阻力之后打破上扬,今朝在附近震荡,。

建议投资者可以期待比价打破之后介入。

另一方面,需要慎密亲密关注豆粕价钱的单边走势,在豆粕价钱维持涨势、比价维持上涨趋向的情况下,可以介入,不需拘礼于具体比价水平,以比价技术走势为参考。

4、资金利用打算

考虑到跨品种套利的较大风险,建议投资者以50%的资金为最大持仓限制。

建仓资金以金字塔的模式介入,分三次建仓,头寸规模分袂为总资金的30%、20%、10%

在加仓过程中,坚持有盈利的情况下才加仓、打破加仓的原则,严酷节制吃亏。

5、暗藏风险及提防法子

A、从豆粕/玉米的期价走势特点来看,两者比价的高于60%以上取尽于豆粕的涨跌与否,是以,在进行买豆粕空玉米的套利时,获利首要取决于豆粕上涨趋向能够延续。

而若豆粕期价进进调整,则此套利将面临必然的浮亏风险;

B、豆粕/玉米比价根基站稳在之上,一旦比价跌破,则根基面或政策有可能呈现了质的转变,参考止损位可以放在区间。