分批法家具行业成本核算表格

木制家具成本预算拆报价表

0

photo

0 0 0 0

TOTAL MATERIAL COST (总的材料成本 总的材料成本) 总的材料成本

10% wastage TOTAL

0.02 ¥0.23

TOTAL LABOR COS (总人工成本 总人工成本) 总人工成本 ¥1.52

¥0.00

(制造成本合计 制造成本合计)TOTAL DIRECT COST (RMB) 制造成本合计

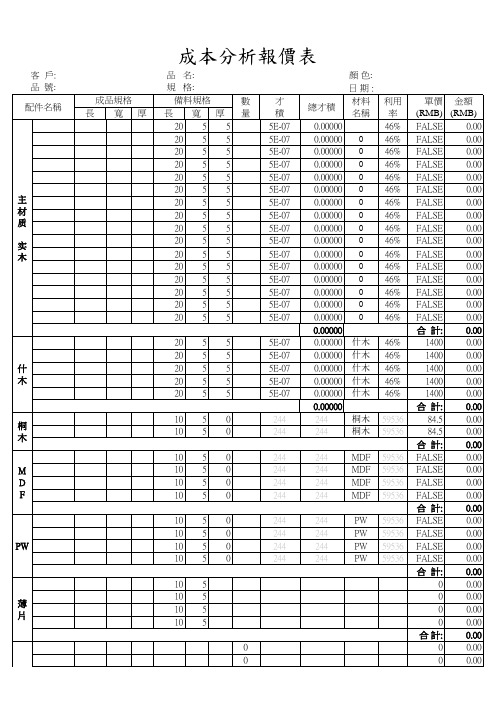

主 材 质 实 木

什 木

什木 什木 什木 什木 什木

桐 木

桐木 桐木 MDF MDF MDF MDF PW PW PW PW

M D F

PW

薄 片

五 金

Hale Waihona Puke 000.00

計: 合 計:

纸箱尺寸 (1) 纸箱尺寸 (2) 纸箱尺寸( 纸箱尺寸 3) 纸箱尺寸 (4) 3.00 3.00 3.00 0.02 0.00 0.00 0.00 Cu.Ft.

TOTAL DIRECT COST (US DOLLARS) 40% OVERHEAD TOTAL MANUFACTURING COST $0.03 $0.01 $0.04 $0.01 $0.01

COMPUTED FOB PRICE

$0.05

(利润 利润)20% MARK-UP 利润 (国内运费 国内运费)INLAND FREIGHT 国内运费 制表: 审核:

0.00

名称 1、實木 0 什木 桐木 MDF PW 薄片 五金 涂装 彩绘 泡沫 纸箱

直 接 材 料 成 本

2、 3、 4、 5、 6、 7、 8、 9、包装

金额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

产#品成本核算表

产品生产成本核算表生产工单:完工日期:产品名称:规格:单位:出厂数量:缴库单编号:经理:会计:制表:1.品种法产品成本计算的品种法是指以产品品种为成本计算对象计算成本的一种方法。

它适用于大量大批的单步骤生产。

此外,管理上不要求分步骤计算成本的多步骤生产,也可采用品种法。

2.分批法产品成本计算的分批法是按照产品批别计算产品成本的一种方法。

它主要适用于单件小批类型的生产,如精密仪器、专用设备等,也可用于一般制造企业中的新产品试制或试验的生产、在建工程以及设备修理作业等。

分批法的主要特点是不按产品的生产步骤而只按产品的批别(分批、不分步)计算成本,通常不涉及完工产品和在产品的成本分配问题,即产品生产周期和成本计算期一致。

3.分步法产品成本计算的分步法是按照产品的生产步骤计算产品成本的一种方法。

它主要适用于大量大批的多步骤生产,如冶金、纺织、造纸以及大量大批生产的机械制造等。

分步法的主要特点是不按产品的批别计算产品成本,而是按产品的生产步骤计算产品成本。

在实际工作中,根据成本管理对各生产步骤成本资料的不同要求(是否要计算半成品成本)和简化核算工作的要求,各生产步骤成本的计算和结转,一般可采用逐步结转和平行结转两种方法。

(1)逐步结转分步法是按照产品加工顺序,逐步计算并结转半成品成本,直到最后加工步骤才能计算出产成品成本的一种方法。

即它将每一步骤的半成品作为一个成本计算对象并计算成本,因此,这一方法又称为计列半成品成本分步法。

逐步结转分步法的成本结转程序与品种法相同。

逐步结转分步法虽然能为产品实物管理和资金管理提供资料,但成本结转工作量大,且最后完工产成品中的成本项目是综合性的,必须进行成本还原,更加大了核算的工作量。

(2)平行结转分步法是指在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他费用以及这些费用中应计人当期完工产品成本的“份额”。

家具成本分析表格

核对:

制表:

成本分析表

产品名称: 产品编号: 产品颜色:

产品图片

共3页,第3页

报价日期: 图纸 版本 A

报价依据: 产品尺寸: A包装尺寸: 组立结构 PU 安全包装 组立包装

0 0 0 0

产品结构: 油漆材料: 包装强度: 包装方式: 净

0 0 0 0

B包装尺寸: C包装尺寸: D包装尺寸: E包装尺寸: 毛 重: 油漆:

成本分析表

产品名称: 产品编号: 产品颜色:

产品图片

共3页,第1页

报价日期: 图纸 版本 A

报价依据: 产品尺寸: A包装尺寸: 组立结构 PU 安全包装 组立包装

裁板 数量 板材 材积 板材 成本

产品结构: 油漆材料: 包装强度: 包装方式: 净 重:

材质

B包装尺寸: C包装尺寸: D包装尺寸: E包装尺寸: 毛

名称

车枳加工费 雕刻加工费

总价

油漆明细 包装明细 软包明细 五金明细 合计1

###### 白身加工费用 ###### 管理费用

0.00 0.00 0.00 0.00 0.00

#DIV/0!

2.00%

#DIV/0!

###### 玻璃亚克力费用 ###### 利润 总价合计

20.00%

白身加工费用合计

注:五金不含不锈钢

核对:

制表:

薄片 成本

重:

板材 小计 板料利 油漆 用率 系数

油漆:

漆材 油漆 小计

2.2

汇总

序 号

板材部件名称

部件尺寸 长 宽 厚

数 量

板料:MDF+夹板+木皮 1 1-1 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 实木类 序 号

木制家具成本计算表

$0.03 $0.01 $0.04

(利润)20% MARK-UP (国内运费)INLAND FREIGHT

$0.01 $0.01

制

表

审

:

核:

photo

TOTAL LABOR COS (总人工成本) ¥1.52

COMPUTED FOB PRICE

¥0.00 $0.05

0.0000000000 0

0.0000000000 0

0.00000

0.00000 什木

0.00000 什木

0.00000 什木

0.00000 什木

0.00000 什木

0.00000

244

桐木

244

桐木

利用率

46% 46% 46% 46% 46% 46% 46% 46% 46% 46% 46% 46% 46% 46% 46% 46%

244

PW 59536 FALSE 0.00

244

PW 59536 FALSE 0.00

合 計: 0.00

0 0.00

0 0.00

0 0.00

0 0.00

合 計: 0.00

0 0.00

0 0.00

0 0.00

合 計: 0.00

photo

直

直

接

接

0

材 4、 料 5、 成 6、 本 7、

8、

9、包装

PW 薄片 五金 涂装 彩绘 泡沫 纸箱

客 戶: 品 号: 配件名稱

主 材 质 实 木

什 木

桐 木

成品规格 长 宽厚

木制家具成本计算表

品 名:

规 格:

装饰公司酒店家具成本核算计算表(完整版)

立面--饰面板 立面--饰面板 立面--书柜/饰面板 立面--饰面板 立面--饰面板 立面--门上装饰雕花板 立面--饰面板 妆镜 电视柜 衣柜 冰箱柜 洗手台柜 床屏 床头柜 梳妆台 装饰柜 梳妆凳 沙发 茶几 电视柜 书桌 书椅 行李架 沙发 层板 12B木饰面 10A+10B木饰面 10B木饰面 木饰面 大堂大样板 公共卫生间大样板 入户门深化 沙发 木镜框 五斗柜 收边条 一楼入户门饰面板 三楼过道墙身板饰面 沙发 大堂大样板 妆台

广美办公室 广美办公室 广美办公室 广美办公室 广美办公室 广美办公室 广美办公室 武汉丹枫白露(长城) 武汉华美达酒店样板 武汉华美达酒店样板 武汉华美达酒店样板 武汉华美达酒店样板 武汉华美达酒店样板 武汉华美达酒店样板 武汉华美达酒店样板 武汉华美达酒店样板 武汉华美达酒店样板 武汉华美达酒店样板 武汉华美达酒店样板 武汉华美达酒店样板 武汉华美达酒店样板 武汉华美达酒店样板 武汉华美达酒店样板 盛总(重做) 武汉丹枫白露(长城) 广州希尔顿后补 广州希尔顿后补 广州希尔顿后补 广州希尔顿后补 东海朗廷酒店 东海朗廷酒店 观澜懿花园样板(第三次下单) 恩平君汇上城 恩平君汇上城 武汉汪总万科3D户型 观澜懿花园样板(第四次下单) 广州D3-4项目3 广州D3-4项目3 老板朋友 东海朗廷酒店 恩平君汇上城

本月领用间接材料总额: 本月制造费用(除直接人工及间接材料)总额: 本月期间费用(包含车间管理人员工资)总额: 本月生产总工时为(/H):

合同编号 (1 (4)

产品类别

201202035 201202035 201202035 201202035 201203036 201203036 201203038 201203038 201203039 201203039 201203039 201203039 201203039 201203041 201203041 201203041 201203041 201203041 201203041 201203043 201203043 201203043 201203043 201203043 201203043 201203043 201203045 201203045 201203045 201203040 201203040 201203044 201203046 201203047

家具行业的成本核算方法

家具行业的成本核算方法1、品种法分步法分批法适用范围:(1)品种法是以产品品种作为成本核算对象,归集和分配生产成本,计算产品成本的一种方法。

这种方法适用于单步骤、大量生产的企业。

成品家具适用(2)分批法是以产品的批别作为产品成本核算对象,归集和分配生产成本,计算产品成本的一种方法。

这种方法主要适用于单件、小批生产的企业。

定制适用(3)分步法是按照生产过程中各个加工步骤(分品种)为成本核算对象,归集和分配生产成本,计算各步骤半成品和最后产成品成本的一种方法。

这种方法适用于大量大批的多步骤生产,通常不仅要求按照产品品种计算成本,而且还要求按照生产步骤计算成本,以便为考核和分析各种产品及各生产步骤的成本计划的执行情况提供资料。

成品家具适用(4)约当产量比例法是生产成本在完工产品和在产品之间分配的核算方法之一,是将月末在产品数量按照完工程度折算为相当于完工产品的产量,然后将产品应负担的全部成本按照完工产品产量和月末在产品约当产量的比例分配计算完工产品成本和月末在产品的成本。

这种方法适用于月末在产品数量较多,各月在产品数量变化比较大,且生产成本中直接材料成本和直接人工等加工成本的比重相差不大的产品。

(5)中至信的成本核算方法为综合法。

成品家具的组合是(2+4);定制家具的组合是(1+3+4)。

2、单位可以根据核算需要,选择一种适合本单位的核算方法。

但是,方法一经确定,不得随意改变。

3、企业最高决策者及管理层应换换脑筋,提高对成本核算认识的高度。

企业要做大做强,应摒弃“肉烂了总会在锅里”的落后成本核算管理观念。

企业强化内部管理,必须首先加强成本控制,准确可靠的成本核算则是成本控制的先决条件。

4、企业应根据自身生产的特点,管理的基础与目标选择最适合自己需要的成本核算方法,建立相对简单有效的成本核算监控体系。

家具制造业成本核算方法多种,但绝不能照本宣科,教条主义,照搬其他企业模式。

比如,订单作业与非订单作业,外贸与内销为主的家具生产企业,成本核算方法均应是不相同的,宜采用品种法就应采用品种法,宜采用分步法就采取分步法,该综合就应综合,切记因地制宜,具体情况具体分析。

板式家具快速成本计算表(正式1)

纤丝 膜 有色板 纤丝 丝 单面大纤丝 丝

3.3048 0.3537 0.07413 0.02353 45248 97516 1058 0861 0

00

0.2191 白乳胶 195

直钉

0

马钉 砂纸 砂带

2.94606 09.50545115

72429

0.7426 封闭底 2726

0

0

4.1257

单 PE白底

0 1.6502828

0

0

0

马钉 油漆识

(盒) 别项 封闭底 PE清底 PE白底 亮光清 米黄 哑光白 哑光清 香槟面

封边 检索

小件白

亮

0.2226206

0 1.23678

0 0.4947124

0

0

0 1.8封边

小件哑 清

2.1封边

小件香 槟

2.8封边

小件亮 清

4.0封边

小件哑 白

5.0封边

面板白

亮

4.848

1.8封边 11.916

1.8封边

2.74

1.8封边

7.856

1.8封边

4.278

1.8封边

5.376

1.8封边

5.968

1.8封边

1.724

1.8封边

3.024

1.8封边

1.676

1.8封边

1.876

0.1939153

0 1.07731

0 0.4309228

0

0

0

0.1939153

0 1.07731

15中纤

0.08 1.277476 板

15中纤 单面大

板

纤丝

15中纤 单面大

产品成本计算表(模版)

成本项目 月初第一步骤在产品成本 加:本步骤生产成本费用 加:分配辅助成本成本 减:废料可处置估值 第一步骤生产成本累计

第一步骤半成品数量 第一步骤在产品数量 第一步骤在产品约当产量

约当费用分配率

第一步骤半成品总成本 第一步骤半成品单位成本 第一步骤在产品总成本 第一步骤在产品单位成本

月初第一步骤半成品成本 加:第二步骤生产成本费用 减:废料可处置估值

产品成本计算表(逐步结转分步法)

期间:2023年1

月份 产量:

凭证号

直接材料

直接人工

制造费用

合计

单位:元 备注说明

认定为ห้องสมุดไป่ตู้造费用

第二步骤生产成本累计

第二步骤半成品数量 第二步骤在产品数量 第二步骤在产品约当产量

约当费用分配率

第二步骤半成品总成本 第二步骤半成品单位成本 第二步骤在产品总成本 第二步骤在产品单位成本

月初第二步骤半成品成本 加:第三步骤生产成本费用 减:废料可处置估值

第三步骤生产成本累计

第三步骤完工产品数量 第三步骤在产品数量

第三步骤在产品约当产量 约当费用分配率

第三步骤完工产品总成本 第三步骤完工产品单位成本

第三步骤在产品总成本 第三步骤在产品单位成本

说明:适用于大批量生产产 品为,二但级是科需目要 核分算为对几象个,步以骤各才步 骤设置三级成本明细账,归集