年终奖临界点的计算方式

年终奖金临界值表

1.年终奖的节税建议年终发放的奖金即为年终奖。

在现行税率体系下,两档税率能差10个百分点,或者说,发放的年终奖一旦超出低档税率的临界点——那怕是1元钱,就要按高档税率纳税,之间的税率最大相差10%。

所以,我们建议年终奖的发放要遵循“不超标”的原则。

举例说明如下:依据2005年9号文,年终奖可以除以12个月,按得到的数额适用相应的税率。

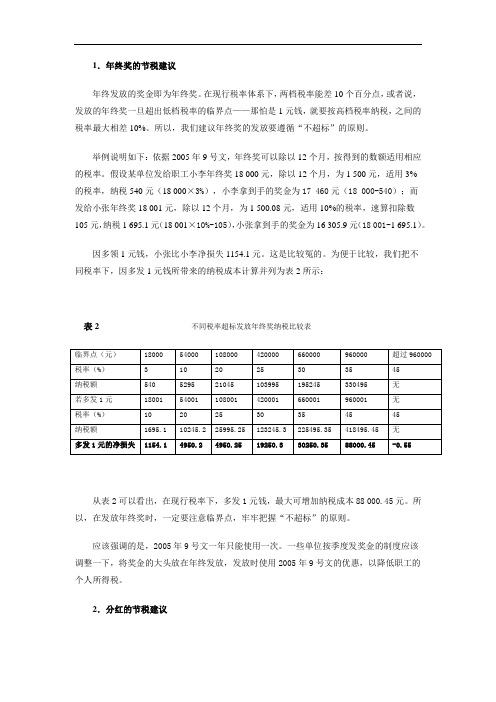

假设某单位发给职工小李年终奖18 000元,除以12个月,为1 500元,适用3%的税率,纳税540元(18 000×3%),小李拿到手的奖金为17 460元(18 000-540);而发给小张年终奖18 001元,除以12个月,为1 500.08元,适用10%的税率,速算扣除数105元,纳税1 695.1元(18 001×10%-105),小张拿到手的奖金为16 305.9元(18 001-1 695.1)。

因多领1元钱,小张比小李净损失1154.1元。

这是比较冤的。

为便于比较,我们把不同税率下,因多发1元钱所带来的纳税成本计算并列为表2所示:表2 不同税率超标发放年终奖纳税比较表从表2可以看出,在现行税率下,多发1元钱,最大可增加纳税成本88 000.45元。

所以,在发放年终奖时,一定要注意临界点,牢牢把握“不超标”的原则。

应该强调的是,2005年9号文一年只能使用一次。

一些单位按季度发奖金的制度应该调整一下,将奖金的大头放在年终发放,发放时使用2005年9号文的优惠,以降低职工的个人所得税。

2.分红的节税建议分红是回报股东的方式。

但对自然人股东来说,一旦分红,依据现行税法就必须交纳20%的个人所得税。

尽管这是“税后税”,但国家税法不改变,这个税就必须交纳。

我们认为,对在职的自然人股东来说,其回报是有选择的:分红或者发奖金。

在企业所得税税率为25%,分红个人所得税税率为20%的政策环境下,两道税率带来40%的综合税负,而工资薪酬的个人所得税税率最高才45%,且要减掉速算扣除数。

年终奖个税缴纳计算及案例(内含计算表)

税率 (%)

3 10

20

25

30

35 45

速算扣除数 0

105 555 1,005 2,755 5,505 13,505

应纳税所得额(含税) 不超过3,000元的部分

税率 (%)

3

速算扣除 数

0

超过3,000元至12,000元的 部分

10

超过12,000至25,000元的 部分

20

210 1,410

/n810219/n810744/n3752930/n 3752974/c3979016/content.html

年终奖个税缴纳计算及案例

划重点: 1.年终奖个税计算办法跟过去一致,除以12找税率。

按月换算后的 综合日前不并入当年综合所得,单 独计税,过渡期三年。这才是这个文件优惠政策的关键。 3、本通知自2019年1月1日起执行。

若2017年B也获年终奖10万元,年终奖缴纳 个税的算法为,100000÷12=8333元,8333元 适用原税率表的20%税率,B年终奖应交税 100000*20%-555=19445元。

B在今年个税改革后,年终奖能减税9655元 ,减税比例近50%。

可以发现,若年终奖平摊在12个月后的数额 ,跨越了税率表的税率档次(比如原适用20% ,现适用10%的情况),则减税金额较高,减 税比例较大

税率 (%)

3

10

20 25 30 35 45

速算扣除数

0 210 1,410 2,660 4,410 7,160 15,160

应纳税所得额(含税) 不超过1,500元的部分 超过1,500元至4,500元的部分 超过4,500至9,000元的部分 超过9,000至35,000元的部分 超过35,000元至55,000元的部分 超过55,000元至80,000元的部分 超过80,000元的部分

国企年终奖个人所得税计算

国企年终奖个人所得税计算国企年终奖个人所得税计算有哪些?快要过完了,每年到年底一般公司都是会有年终奖发放的,但是年终奖是要纳税的,那个人所得税的计算公式是什么?以下是小编为您整理的国企年终奖个人所得税计算相关资料,欢迎阅读!国企年终奖个人所得税计算国企年终奖个人所得税计算1、发放年终奖的当月工资高于3500元时,年终奖扣税方式为:年终奖*税率-速算扣除数,税率是按年终奖/12作为“应纳税所得额”对应的税率。

2、当月工资低于3500元时,年终奖个人所得税=(年终奖-(3500-月工资))*税率-速算扣除数,税率是按年终奖-(3500-月工资)除以12作为“应纳税所得额”对应的税率。

由于单位发放给员工的年终奖形式不同,个人所得税计算方法也不尽相同。

一、员工当月的工资薪金超过「3500」元,再发放的年终奖单独作为一个月的工资计算缴纳个人所得税。

全年一次性奖金,单独作为一个月计算时,除以12找税率,但计算税额时,速算扣除数只允许扣除一次。

二、员工当月的工资薪金不超过3500元,再发放的年终奖单独作为一个月的工资计算缴纳个人所得税。

但可以将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,作为应纳税所得额。

其中“雇员当月工资薪金所得”以收入额扣除规定标准的免税所得(如按规定缴纳的社会保险和住房公积金等)后的数额。

三、员工一个年度在两个以上单位工作过,只能按照国税发[2005]9号文件规定,在一个纳税年度内,对每一个纳税人年终奖计税办法只允许采用一次,纳税人可以自由选择采用该计税办法的时间和发放单位计算。

该条款的要点是:1,一个员工1月发放的年终奖适用了除以12找税率的优惠计算政策,其它月份就不能再适用了。

2,一个员工一年一次,在两处以上取得年终奖,也只能适用一次。

3,员工即使工作时间不足12个月,也可以适用一次。

四、员工同一月份在两个以上单位取得年终奖,可以选择一个单位的一次性奖金按照国税发[2005]9号文件优惠办法计算,从另一单位取得的年终奖合并到当月工资薪金项目缴税。

年终奖个税的详细计算公式(附EXCEL源文件)

年终奖个税的详细计算公式(附EXCEL源文件)如何计算年终奖个人所得税一、【思路架构】介绍年终奖的纳税计算思路和方法1、月工资收入和年终奖收入应缴纳的个人所得税,要分别计算。

2、找到年终奖对应的适用税率(1)如果月收入≧3500,用年终奖除以12,用此结果匹配图1得到适用税率和相应的速算扣除数(2)如果月收入<3500,先用年终奖补足月收入与3500的差额,剩余部分再除以12,用此结果匹配图1得到适用税率和相应的速算扣除数3、年终奖个税=(年终奖-补足3500的差额)*适用税率-速算扣除数注:上文的“月收入”指月应纳税所得额,指应发工资扣除五险一金后的金额。

二、【案例解析】结合实际案例进行说明,透彻理解案例1:甲月收入5000元,当月发放年终奖18000元,月工资5000元减3500元免征额,按适用税率3%计算,即:(5000-3500)×3%=45元;年终奖18000元,首先除以12个月为1500元,对应的适用税率3%,则年终奖应缴个税18000×3%=540元。

总计甲应缴个税45 540=585元。

案例2:乙月收入10000元,当月发放年终奖36000元,月工资10000元减3500元免征额,按适用税率20%和速算扣除数555计算(10000-3500)×20%-555=745元;年终奖36000元,除以12个月为3000元,对应适用税率10%和速算扣除数105计算,即:36000×10%-105=3495元。

总计应缴个税745 3495=4240元。

案例3:丙月收入3400元,当月发放年终奖24100元,月工资3400元不足3500元,用其取得的年终奖收入24100元补足其差额部分100元(3500-3400),再将剩余部分24000元除以12个月为2000元,按适用税率10%和速算扣除数105计算,(24100-100)×10%-105=2295元;总计应缴个税0 2295=2295元。

年终奖个税临界点及避税方法

(一)新版个税,年终奖发放需要注意避开雷区年终奖避税是企业和员工都十分关注的问题。

怎样进行年终奖避税可以到手钱多一点扣缴税少一点?特别是新的个税法施行后,出现了差之毫厘失之千元的年终奖雷区,临界点前后相差1元到手的钱可能会拉开数万元的差距,多发一块钱多交几万块税的现状让员工内心慌慌企业小心翼翼。

具体需要避开的临界点我们可以看看下表:我们可以很清楚的看到144000元适用的还是10%的税率,140001只多了一块钱,税率就翻了一番20%。

从上表可以看出,年终奖的临界点分别是36000元、144000元,300000元,420000元,660000元,960000元。

(前提是月工资不少于5000元)如果在年终奖临界点金额上分别增加1元,则导致收入减少的金额分别为:2309.1元,13199.2元,13749.25元,19249.3元,30249.35元,87999.45元。

如年终奖36000元年终奖÷12个月×相应税率-速算扣除数36000/12=3000适用3%的税率年终奖个税=36000×3%=1080元到手36000-1080=34920元如年终奖36001元36001/12>3000适用10%的税率年终奖个税=36001×10%-210=3390.1元到手36001-3390.1=32610.9元年终奖36000元,到手34920元;年终奖36001元,到手却只有32610.9元。

多1元年终奖导致收入减少了34920-31610.9=2309.1元我们在处理年终奖避税的问题时需要注意,要尽量避免一年多次发放。

很多企业都知道全年一次性奖金的计税每年每个纳税人只能用一次的规定,但是在理解上却有很大误读,误以为无论什么时候发放年终奖,发放几次,年末的时候都可以合并为全年一次性奖金来计算个人所得税,其实不然,如果你一年分好几次发,每次发一部分,除了第一次其他都是要算在工资里的!(二)不同形式的年终奖如何扣税1.“多处”年终奖如何扣税我们先来看看在不同的地方都拿到了年终奖的情况。

年终奖计缴个税的3种方法及6个避税区

年终奖计缴个税的三种方法及6个避税区个人取得年终奖金应单独按照一个月的工资所得计算缴纳个税,具体有三种计税方法:1 :取得年终奖金当月个人的工资高于(或等于)费用扣除额(3500元)的,将年终奖金除以12个月,按照得出的数额找出所对应的税率和速算扣除数,然后用奖金全额X税率-速算扣除数,就是最终需要缴纳的税款额。

例:小王的年终奖金为24000元,当月工资为5000元。

以24000除以12,其商数2000对应的适用税率为10%,速算扣除数为105,年终奖金应纳税额为:24000 X10%-105=2295(元),当月工资、薪金所得应纳税额=(5000-3500)X10%-105=45(元),小王当月共计应纳个税=2295+45=2340(元)。

2 :取得年终奖金当月个人的工资低于费用扣除额(3500元)的,将工资与年终奖金相加后,减去3500元,得出的数额,再除以12个月, 找出对应的税率和速算扣除数,然后用这一数额X税率-速算扣除数,得出需要缴纳的税款额。

例:小王的年终奖金为10000元,当月工资为3000元,则(10000+3000)-3500=9500 ,以9500 除以12,其商数791.66 对应的适用税率为3%,年终奖金应纳税额为:9500 X3%=285(元)。

当月工资所得由于低于3500元的费用扣除标准,不再缴纳个税。

小王当月共计应纳个税285元。

3 :年终奖金与双薪同一个月内发放时,将所发的双薪与年终奖金合并除以12个月,找出对应税率,然后用这一数额X税率-速算扣除数。

例:小王的年终奖金和双薪在同一个月内发放,年终奖金为10000元,年终发放双薪为3000元,当月工资为3000元,则(10000+3000+3000 )-3500=12500 ,除以12,商数1041.66 对应的适用税率为3%,速算扣除数为0,年终奖金应纳税额为:12500 X3%=375 (元)。

当月工资所得由于低于3500元的费用扣除标准,不再缴纳个税。

年终奖临界点计算公式

年终奖临界点计算公式一、税收政策简述(一)2022年9月1日实施的新《个人所得税法》第三条第一款规定:工资、薪金所得,适用超额累进税率,税率为3%-45%。

(二)《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2022]9号)就全年一次性奖金的界定、计算应纳税额的方式、运用频次予以明确。

纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税方法,由扣缴义务人发放时代扣代缴:(1)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

假如在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的`费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述方法确定全年一次性奖金的适用税率和速算扣除数。

(2)将雇员个人当月内取得的全年一次性奖金,按本条第(1)项确定的适用税率和速算扣除数计算征税,计算公式如下:①假如雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数②假如雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:应纳税额=(雇员当月取得全年-次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数二、年终奖税收盲区分析假设个人取得年终奖为M元,且当月的工薪所得高于或等于3500元。

1.假设年终奖18000 当年终奖为18000元时,税后收入为18000-18000×3%=17460元;当年终奖为18001元时,税后收入为18001-(18001×10%-105)=16305.90元;年终奖18001元税后收入比年终奖18000元税后收入少17460-16305.90=1154.1元。

年终奖在18001元至19283.33元区间时,随着年终奖的增加,税后收入渐渐增加,当年终奖增加至19283.33元,其税后收入为17460元,与年终奖为18000元时的税后收入相等。

年终奖个税计算方法及年终奖个税计算公式

年终奖的发放额度和形式一般由企业自己根据情况调整。

好的年终奖办法要有较好的考评指标、评价方法、发放规则等等相应的各项制度,可以有效激励员工,增加企业凝聚力。

年终奖该缴多少税?地税部门:新税率老算法合并执行临近年底,年终奖又成为大家关心的话题,而《个人所得税法》修订以后,该如何计算年终奖缴纳的个人所得税,很多人并不清楚。

在记者随机调查的多位企业员工中,只有极个别能说出门道来。

南京市地税局提示,今年的年终奖个税缴纳,将合并执行新税率和2005年出台的老算法。

1、发放年终奖的当月工资高于3500元时,年终奖扣税方式为:年终奖某税率-速算扣除数,税率是按年终奖/12作为“应纳税所得额”对应的税率。

2、当月工资低于3500元时,年终奖个人所得税=(年终奖-(3500-月工资))某税率-速算扣除数,税率是按年终奖-(3500-月工资)除以12作为“应纳税所得额”对应的税率。

具体规定在税务术语中,年终奖被称为全年一次性奖金,是指行某某某机关、企事业单位等扣缴义务人,根据全年经济效益和对雇员工作业绩的综合考核情况,向雇员发放的一次性奖金,包括年终加薪,以及实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

根据新的个税法,工薪所得税率由9级调整为7级,取消了15%和40%两档税率,将最低的一档税率由5%降为3%,费用减除标准、税率和速算扣除数也按照新个税法执行。

与此同时,年终奖缴纳个税的计算方法仍然沿用2005年出台的标准,即雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果雇员当月工资薪金所得高于或等于税法规定的费用扣除额的,应纳税额适用公式为:雇员当月取得全年一次性奖金某适用税率-速算扣除数。

如果雇员当月工资薪金所得低于税法规定的费用扣除额的,应纳税额适用公式为:(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)某适用税率-速算扣除数。

值得注意的是,在一个纳税年度内,对每一个纳税人只允许按上述方法计算一次年终奖,除此以外的其他名目的奖金,如半年奖、季度奖、加班奖、现金奖、考勤奖等,一律与当月工资、薪金收入合并缴纳个税。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

年终奖临界点的计算方式

导语:年终奖临界点,2011年9月开始实施新修订的个人所得税法,按七级税率计税。

如果年终奖在1.8万、5.4万、10.8万、42万、66万和96万这几个临界点上,会出现年终奖多发1元甚至1分钱,税后收入反而减少的情况,最极端的是多给1元到手收入减少8万多元。

一时间“年终奖临界点”成为网络热门话题,“宁可少千元,不要超一元”被很多人称为无奈的应对良策。

接下来

计税方法

根据员工当月工资薪金所得的不同,全年一次性奖金有两种方式计算个人所得税。

1.如果当月所得高于(或等于)3500元,适用公式为:

个人所得税应纳税额=员工当月取得全年一次性奖金×适用税率-速算扣除数。

适用税率根据个人当月取得全年一次性奖金除以12的商数确定。

例如如果您的年终奖不超过18000元,除以12每月不超过1500,则适用税率为3%。

举例:如果您当月工资所得收入超过3500元,又获得8000元年终奖,那么应该缴税:8000×3%-0=240元。

如果您获12000元年终奖,那么应该缴税:12000×3%-0=360元。

2.如果在发放年终奖的当月,员工的工资薪金所得低于3500元,则要先算应纳税所得额:

全年一次性奖金-“当月工资薪金所得与费用扣除额的差额”。

然后再算适用税率:应纳税所得额÷12,用所得结果根据表2找出税率和速算扣除数。

第三步算您要交多少税:个人所得税应纳税额=应纳税所得额×适用税率-速算扣除数。

举例:如果您当月工资所得为2000元,又发了10000元年终奖,则可先算应纳税所得额,10000-(3500-2000)=8500元,再算适用税率,8500÷12=708.33元,税率为3%,速算扣除数为0。

所以年终奖应缴税=应纳税所得额×适用税率-速算扣除数=8500×3%-0=255元,与当月工资所得超过3500元的人相比,获得1万元年终奖可少交45元税。