第五章 期权市场及其交易策略(金融工程厦大)

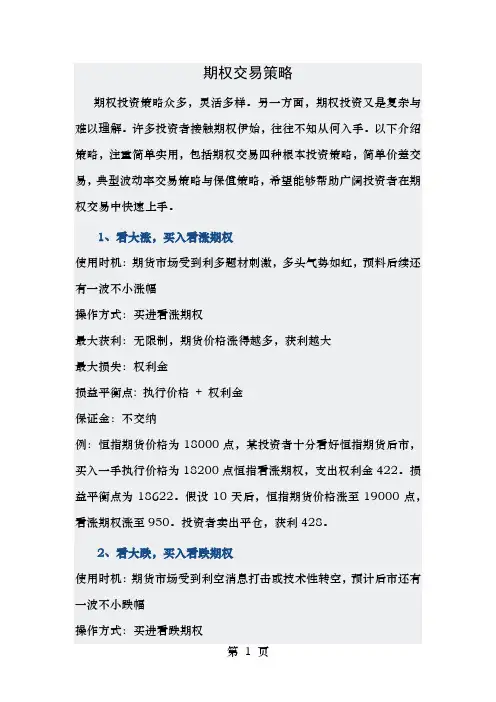

期权交易策略

期权交易策略期权投资策略众多,灵活多样。

另一方面,期权投资又是复杂与难以理解。

许多投资者接触期权伊始,往往不知从何入手。

以下介绍策略,注重简单实用,包括期权交易四种根本投资策略,简单价差交易,典型波动率交易策略与保值策略,希望能够帮助广阔投资者在期权交易中快速上手。

1、看大涨,买入看涨期权使用时机:期货市场受到利多题材刺激,多头气势如虹,预料后续还有一波不小涨幅操作方式:买进看涨期权最大获利:无限制,期货价格涨得越多,获利越大最大损失:权利金损益平衡点: 执行价格+ 权利金保证金:不交纳例:恒指期货价格为18000点,某投资者十分看好恒指期货后市,买入一手执行价格为18200点恒指看涨期权,支出权利金422。

损益平衡点为18622。

假设10天后,恒指期货价格涨至19000点,看涨期权涨至950。

投资者卖出平仓,获利428。

2、看大跌,买入看跌期权使用时机:期货市场受到利空消息打击或技术性转空,预计后市还有一波不小跌幅操作方式:买进看跌期权最大获利:无限制,期货价格跌得越多,获利越大最大损失:权利金损益平衡点: 执行价格-权利金保证金:不交纳例:恒指期货价格为18000点,某投资者十分看空恒指期货后市,买入一手执行价格为17600点恒指看跌期权,支出权利金330点。

损益平衡点为17270点。

假设10天后,恒指期货价格跌至17000点,看跌期权涨至770点。

投资者卖出平仓,获利440点。

3、看不涨,卖出看涨期权使用时机:期货价格经过一段上涨面临前期高点或技术阻力位,预计后市转空或者进展调整。

操作方式:卖出看涨期权最大获利:权利金最大损失:无限制,期货价格跌涨得越多,亏损越大损益平衡点: 执行价格+权利金保证金:交纳例:恒指期货价格为18000点,某投资者看淡恒指期货后市,卖出一手执行价格为18200点恒指看涨期权,收到权利金422点。

损益平衡点为18622点。

情况一:假设10天后,恒指期货价格维持18000点,看涨期权跌至330点。

期权交易PPT课件

供>求 费低

•

供<求 费高

8

• 例: • 棉花的看涨期权合约商定价格为每蒲式耳5美元,期权费为

0.25美元。 • 若市价为5.5美元,买方会履约,赚0.25美元/蒲式耳 • 若市价为4.5美元,买方不履约,亏期权费0.25美元/蒲式耳

• 蒲式耳是个容量单位,1美蒲式耳=35.24升。一般多用于衡量量大价廉的商品, 如,农作物、原材料等。所以,依据盛装内容物的不同重量也有所不同。 蒲式耳与千克的换算: 1、小麦和大豆:1 bushels 蒲式耳= 27.216千克 2、玉米,高梁和黑麦:1 bushels 蒲式耳= 25.4千克 3、燕麦:1 bushels 蒲式耳=17.2 千克

5

四、期权的类型

(一)按到期日划分:

•

1、美式期权:在到期日前任何一天都可以行使的期权。

•

2、欧式期权:只能在到期日行使的期权。

(二)按执行权利的实现划分:

•

1、看涨期权:“买权” 期权的买方有权在到期日或期

满前按约定的汇率买入特定数量资产的权利,也可放弃。

•

股票价格在执行价格之上的看涨期权为实值期权,之下的虚值

21

•

(1)当市场价格≤USD0.3300时:买入看涨期权者不会行使该权

利,因为购买者可以直接到现货市场上去购买而少付出美元。因此,

购买者损失的就是当初支付的期权费每瑞郎0.02美元。

•

(2)当USD0.3300<市场价格≤USD0.3500时:买入看涨期权者

虽然行使期权,但加上支付的期权费,从总体上仍将遭到损失。例

具的选择权利而支付给卖方的费用代价。一般由买方在

确立期权交易时付给卖方。

(二)影响(决定)因素

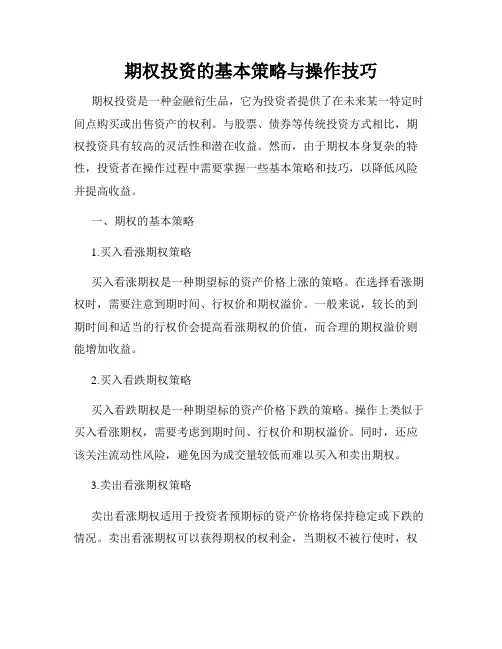

期权投资的基本策略与操作技巧

期权投资的基本策略与操作技巧期权投资是一种金融衍生品,它为投资者提供了在未来某一特定时间点购买或出售资产的权利。

与股票、债券等传统投资方式相比,期权投资具有较高的灵活性和潜在收益。

然而,由于期权本身复杂的特性,投资者在操作过程中需要掌握一些基本策略和技巧,以降低风险并提高收益。

一、期权的基本策略1.买入看涨期权策略买入看涨期权是一种期望标的资产价格上涨的策略。

在选择看涨期权时,需要注意到期时间、行权价和期权溢价。

一般来说,较长的到期时间和适当的行权价会提高看涨期权的价值,而合理的期权溢价则能增加收益。

2.买入看跌期权策略买入看跌期权是一种期望标的资产价格下跌的策略。

操作上类似于买入看涨期权,需要考虑到期时间、行权价和期权溢价。

同时,还应该关注流动性风险,避免因为成交量较低而难以买入和卖出期权。

3.卖出看涨期权策略卖出看涨期权适用于投资者预期标的资产价格将保持稳定或下跌的情况。

卖出看涨期权可以获得期权的权利金,当期权不被行使时,权利金就成为收入。

然而,该策略的风险在于标的资产价格上涨时,投资者需要履行期权义务,可能面临巨额亏损。

4.卖出看跌期权策略卖出看跌期权适用于投资者预期标的资产价格将保持稳定或上涨的情况。

卖出看跌期权同样可以获得期权的权利金,但风险在于标的资产价格下跌时需要履行期权义务,可能面临巨额亏损。

二、期权的操作技巧1.合理的仓位控制在进行期权投资时,需要根据自身风险承受能力和市场走势进行仓位控制。

过度集中或过度分散的仓位都可能带来风险,投资者可以根据自己的经验和风险偏好制定合理的仓位控制策略。

2.灵活运用多空策略多空策略是通过同时买入和卖出期权来实现收益的方式。

投资者可以根据市场的情况选择合适的多空组合,根据自己的判断进行买入和卖出期权的操作,以获取更高的收益。

3.注意期权价格与标的资产价格的相关性期权价格与标的资产价格之间存在一定的相关性,投资者可以通过观察和分析不同期权价格与标的资产价格的波动情况来判断投资机会。

期权及其交易策略

看涨期权价格曲线的形状

看涨期权价格

期权价格上限 (C=c=S)

看涨期权价格曲线

期权价格下限 C=c=max(S-Ke-r(T-t), 0) =内在价值

虚值期权 S<Ke-r(T-t)

TV

平价期权 S=Ke-r(T-t)

S 实值期权 S>Ke-r(T-t)

欧式看跌期权价格曲线的形状

期权费、内在价值与时间价值

期权费=内在价值+时间价值

Premium = intrinsic value (IV) + time vaule (TV)

内在价值=执行价与标资产价格的差额

期权的内在价值(Intrinsic Value)是指买方行使期权时可 以获得的收益的现值。

内在价值≥0,是衡量期权的实值状态的尺度

价格下跌 大收益:执行价-资 最大损失:执行价-

产现价-期权费

资产现价-期权费

欧式期权盈亏计算

头寸

表 10-1 欧式期权多空到期时的回报与盈亏

公式

到期回报公式 分析

到期盈亏公式

看涨期权多头

max(ST X ,0)

若到期价格 ST 高于 X ,多头执行

期权获得差价;否则放弃期权回报 为零。

max(ST X ,0) c

ST,组合 A 在 T 时刻的价值一定大于等于组合 B。

提前执行:若在 时刻提前执行,组合 A 的价值为: S K Ker(T ) ,而

组合

B

的价值为

S

。由于 T

,

r

0

因此 Kerˆ(Tt) K 。这就是说,若提前执行

美式期权的话,组合 A 的价值将小于组合 B。

经济学厦门大学金融工程PPT课件

• 长期国债期货的报价与现货一样,以美元和32分之一美元报出。

• 应该注意的是,报价与购买者所支付的现金价格(Cash Price)是不同的。现金价格与报价的关系为:

现金价格=报价+上一个付息日以来的累计利息

(2)

2021/5/22

22

第22页/共49页

假设现在是1999年11月5日,2016年8月15日到期,息票利率为12%的长期 国债的报价为94—28(即94.875)。由于美国政府债券均为半年付一次 利息,从到期日可以判断,上次付息日是1999年8月15日,下一次付息日 是2000年2月15日。由于1999年8月15到11月5日之间的天数为82天,1999 年11月5日到2000年2月15日之间的天数为102天,因此累计利息等于:

• 该国债的现金价格为:94.875美元+2.674美元=97.549美元 6美元 82 2.674美元 184

2021/5/22

23

第23页/共49页

交割券与标准券的转换因子

• 芝加哥交易所规定交割的标准券为期限15年、息票率为8%的国 债,其它券种均得按一定的比例折算成标准券。这个比例称为 转换因子(Conversion Factor )。

2021/5/22

16

第16页/共49页

• 若F<Se r(T-t),即交割价值小于现货价格的终值。套利者就可进行反向操作,即卖空标的资产,将所得收 入以无风险利率进行投资,期限为T-t,同时买进一份该标的资产的远期合约,交割价为F。在T时刻,套利 者收到投资本息Ser(T-t),并以F现金购买一单位标的资产,用于归还卖空时借入的标的资产,从而实现 Ser(T-t)-F的利润。

• 组合A:一份远期合约多头加上一笔数额为 Ke-r(T-t)的现金; • 组合B:一单位标的证券加上利率为无风险利率、期限为从现在

厦门大学金融工程课件第05章

二、期权价格的影响因素

(一)标的资产的市场价格与期权的协 议价格 对于看涨期权而言,标的资产的价格越 高、协议价格越低,看涨期权的价格就 越高。 对于看跌期权而言,标的资产的价格越 低、协议价格越高,看跌期权的价格就 越高。

看涨期权空头的盈亏分布

payoff

c 0

X

stock price

(b) 看涨期权空头 图5.1 看涨期权盈亏分布图

Copyright©Zhenlong Zheng 2003, Department of Finance, Xiamen University

实值、平价与虚值期权

从图中可以看出,如果不考虑时间因素,期权 的价值(即盈亏)取决于标的资产市价与协议 价格的差距。 对于看涨期权来说,为了表达标的资产市价 (S)与协议价格(X)的关系,我们把S>X时 的看涨期权称为实值期权(In the Money), 把 S=X的看涨期权称为平价期权(At the Money),把S<X的看涨期权称为虚值期权 (Out of the Money)。

Copyright©Zhenlong Zheng 2003, Department of Finance, Xiamen University

(四)无风险利率

从比较静态的角度看。无风险利率越高, 看跌期权的价值越低;而看涨期权的价 值则越高。 从动态的角度看,当无风险利率提高时, 看涨期权价格下降,而看跌期权的价格 却上升。

Copyright©Zhenlong Zheng 2003, Department of Finance, Xiamen University

期权课件(金融工程章节课件)

(二 )

看涨期权空头

现在,假设我们预计股票A的价格会下跌,那么,我们会卖 出看涨期权(执行价格为100元,期权费为5元)。请大家 画一下看涨期权空头的损益图。

+5

95 -5

100

105

110

不行权段

+5 -5

行权段

95 100 105我们买入一份股票B的看跌期权。在这份合同中,股 票A的协议价格为100元,期限为半年,期权费为5元。请 大家回答下列问题: 1.半年后,股票B的价格变为95元时,我们会不会行权? 若行权,能赚多少钱?若股价变为90元呢? 2.半年后,股票B的价格变为100元时,会不会行权? 若行权,能赚多少钱?若股价变为105元呢? 请大家按照如下要求画图:横轴代表股票B的价格,纵轴 代表买入看跌期权的损益(正为收入,负为损失)

(一)期权价格的上限

1.看涨期权的上限

因为看涨期权多头是有权以协议价格购买标的资产,而 再任何情况下,期权的价值都不会超过标的资产的价格, 则标的资产的价格是看涨期权价格的上限,用公式表示:

美式 C

≤

欧式 c≤ S

S

(一)期权价格的上限

2.看跌期权的上限

因为美式看跌期权的多头卖出标的资产的最高价值只能为X, (看跌就是预期价格下降,所以合约上签订的价格X就是看 跌期权多方能卖出的最高价值)则,美式看跌期权价格不 应该超过上限X,即有: P ≤ X 而欧式看跌期权只能在到期日T时执行,在T时刻,其最高 价值为X,所以欧式看跌期权p不能超过X的现值,即有:

+5

90 -5

95

100

105

行权段

不行权段

请注意价格为95元的那个点,此时对于看跌期权多头是不赔不赚的。 所以这个点叫“盈亏平衡点”。 还要注意价格100元的那个点,100元是股票B的看跌期权的协议价格, 大家可以清楚地看到,如果股票B的价格低于100元,我们就会行使权 利,卖出一股B股票;如果高于是100元,由于执行价高于市场价,所 以我们不会行权。

5第五章 期权定价1(理论)

C − P − S + X (1 + r ) − t = 0 −t P = C − S + X (1 + r )

C = P + S − X (1 + r ) − t

或

上式即为买入卖出期权平价公式。如果市场 出现不符平价公式,则就存在套利组合。

例如市场出现下列情况:有效期为3月,施 权价为40的买入期权价C=3,同样的卖出 期权价为P=2,股票市价为40,利率为5%, 根据买入卖出期权平价,应该为:

uS0

S0

dS 0

则期权价值 Vc 也是两种情况

C u = max{0, uS 0 − X }

期权价格(option premium):指购买期权权 利(包括购买 calls的费用C或购买puts的费用 P)而非股票本身的市价或施权价。期权本身 的市场价格称为期权费。 例如:买主向卖主按每股120美元(施权价) 买入100股股票的权利,买主应向卖主付出每 股8.5美元的权利金(期权价格C)。100股 (通常,每一份期权合约赋予购买或出售1整 手股的权利)付出权利金总额850美元。 同一种股票,施权价愈高则期权价(费用)就 愈小。同一种价位股票签约期愈长,期权费也 愈小 。

102030405060708090第一季度第二季度第三季度第四季度东部西部北部安徽财经大学会计学院一有关期权的若干概念二买入期权c与卖出期权p的平价关系三期权价格的上下限四期权的二项式定价期权是指未来的选择权它赋予期权的持有者购买者或多头一种权利而不必承担义务可以按预先敲定的价格购买或者出手一定数量和一定品质的资产

c (T ) = max {S (T ) − X ,0} p (T ) = max {X − S (T ), 0}

期权的交易策略范文

期权的交易策略范文期权交易策略是根据市场环境、个人风险承受能力和投资目标制定的,下面将介绍几种常见的期权交易策略。

1. 覆盖策略(Covered Call)覆盖策略是一种基本的期权交易策略,适用于持有标的资产的投资者。

投资者同时购买股票,然后出售相同数量的看跌期权合约。

这样可以在期权合约到期时收取期权权利金,从而降低持有股票的成本。

如果标的资产价格在期权到期时低于行权价格,投资者的收益会略低于市场涨幅,但仍然可以获取一定收益。

如果标的资产价格在期权到期时高于行权价格,投资者的收益将被卖出的股票所限制。

2. 飞鹰策略(Iron Condor)飞鹰策略是一种非常常见的收入型期权策略。

该策略适用于投资者认为标的资产价格将在一定区间内波动的情况下。

投资者同时卖出一个较高的看涨期权合约和一个较低的看跌期权合约,并购买一个更高和更低的期权合约来保护风险。

这样,投资者可以在期权到期时收取权利金。

只要标的资产价格在设定的区间内,投资者将获得最大利润。

然而,如果标的资产价格超出了设定的区间,投资者将面临潜在的损失。

3. 保险策略(Protective Put)保险策略适用于持有股票的投资者,希望在股票价格下跌时保护自己的投资。

投资者购买等量的看涨期权合约和股票,这样即使股票价格下跌,看涨期权的价值将上涨。

因此,投资者的损失将被看涨期权的价值所抵消,从而保护投资。

4. 合成策略(Synthetic Positions)合成策略是一种通过组合不同期权合约来模拟标的资产的收益和风险的策略。

例如,投资者可以同时购买一个看涨期权和卖出一个看跌期权,以模拟持有股票的收益和风险。

这样的策略可以在投资者无法直接购买标的资产时,或者希望以更低的成本和风险进行交易时使用。

然而,由于合成策略涉及多个期权合约的组合,投资者需要密切关注每个合约的价格和行权价格,以确保策略的效果。

5. 配对交易策略(Pair Trading)配对交易策略是一种通过同时买入和卖出相关的期权合约来进行的策略。

深圳大学 金融工程课程教学大纲

第一节期权市场概述

第二节期权价格的特性

第三节期权交易策略

第四节期权组合盈亏图的算法

教学要求

识记:金融期权合约的定义和种类。

掌握:金融期权的交易;股票期权和认股权证的区别;期权交易和期货交易的区别;

期权合约的盈亏分布;期权价格的影响因素;期权价格的上、下限;提前执行美式期权的合理性;期权价格曲线的形状;看涨期权和看跌期权之间的平价关系;期权交易策略。

5.学分分配:3学分

(二)开设目的

本课程为金融专业必修课,金融专业和保险专业选修课。课程目的和基本任务为:通过授课,使学生掌握远期、期货、期权、互换等衍生金融产品的基本原理;掌握衍生金融产品定价的基本原理;掌握运用衍生金融产品进行套期保值的基本原理;掌握金融工程的基本理论和技术,初步学会运用工程技术的方法,如数学建模、数值计算、网络图解、仿真模拟等设计、开发和实施新型金融产品,创造性地解决金融问题;同时通过授课、作业、案例分析和基本培训,培养学生的金融工程思维,并进行相应金融职业道德的教育。

深圳大学数学与计算科学学院

课程教学大纲

(2006年10月重印版)

课程编号

课程名称金融工程

课程类别专业必修

教材名称金融工程

制订人郭城铭

审核魏正红

2005年4月修订

一、课程设计的指导思想

(一)课程性质

1.课程类别:专业必修课

2.适应专业:数学与应用数学专业(金融数学方向)

3.开设学期:每学期

4.学时安排:周学时3,总学时54

第四节内嵌衍生工具

第五节策略的评估

教学要求

识记:动态复制策略;静态复制策略;内嵌衍生工具;金融创新。

领会:购买交易所的期权;购买OTC市场交易的期权;金融产品的生命周期;金融创新的利润;金融产品的供给分析。