房贷等额本息还款公式推导(详细)

房贷等额本息怎么计算月供

房贷等额本息怎么计算⽉供在很多时候,我们购买房⼦选择贷款的时候都有两种还款⽅式,那么⼀般信⽤贷款都需要办理哪些⼿续呢?房贷等额本息怎么计算⽉供呢?下⾯店铺⼩编来为你解答,希望对你有所帮助。

⼀、房贷房贷,也被称为房屋抵押贷款。

房贷,是由购房者向银⾏填报房屋抵押贷款的申请,并提供合法⽂件如⾝份证、收⼊证明、房屋买卖合同、担保书等所规定必须提交的证明⽂件,银⾏经过审查合格,向购房者承诺发放贷款,并根据购房者提供的房屋买卖合同和银⾏与购房者所订⽴的抵押贷款合同,办理房地产抵押登记和公证,银⾏在合同规定的期限内把所贷出的资⾦直接划⼊售房单位在该⾏的帐户上。

⼆、房贷等额本息怎么计算⽉供每⽉还款额计算公式如下:[贷款本⾦×⽉利率×(1+⽉利率)^还款⽉数]÷[(1+⽉利率)^还款⽉数-1]下⾯举例说明等额本息还款法,假定借款⼈从银⾏获得⼀笔20万元的个⼈住房贷款,贷款期限20年,贷款⽉利率4.2‰,每⽉还本付息。

按照上述公式计算,每⽉应偿还本息和为1324.33元。

三、那么⼀般信⽤贷款都需要办理哪些⼿续呢1、年满20-55周岁,具有完全民事⾏为能⼒的⾃然⼈;具有当地常住户⼝或长期居住证明,有固定的住所。

2、有稳定合法的收⼊来源,具有按期偿还贷款本息的能⼒,借款⼈家庭年收⼊为2万元以上;具备建设银⾏评定或认可的BBB级(含)以上信⽤等级。

3、信誉良好,在⼈民银⾏个⼈征信系统⽆不良个⼈信⽤记录。

综上所述⾏,每⽉还款额计算公式如下:[贷款本⾦×⽉利率×(1+⽉利率)^还款⽉数]÷[(1+⽉利率)^还款⽉数-1]下⾯举例说明等额本息还款法,假定借款⼈从银⾏获得⼀笔20万元的个⼈住房贷款,贷款期限20年,贷款⽉利率4.2‰,每⽉还本付息。

按照上述公式计算,每⽉应偿还本息和为1324.33元。

以上便是⼩编为⼤家整理的相关知识,相信⼤家通过以上知识都已经有了⼤致的了解,如果您还遇到什么较为复杂的法律问题,欢迎登陆店铺进⾏律师在线咨询。

等额本息计算公式推导过程

等额本息计算公式推导过程

等额本息还款法是指每月还款金额固定,包括本金和利息部分。

利用

等额本息计算公式,我们可以推导出计算每月还款额的具体方法。

假设贷款金额为P(Principal),贷款期限为n期,还款年利率为r。

根据等额本息的要求,每期还款额相同,记为X。

那么,我们可以得出以

下关系式:

P=X*[(1+r)^n-1]/[(1+r)^n*r]

推导过程:

1.利用等额本息还款法的原理,我们可以得出如下计算关系式:

P=X*(1+r)^0+X*(1+r)^1+X*(1+r)^2+...+X*(1+r)^(n-1)+X*(1+r)^n

2.将式子进行变形,得到:

P*r=X*[(1+r)^1-(1+r)^0]+X*[(1+r)^2-(1+r)^1]+...+X*[(1+r)^n-(1+r)^(n-1)]

3.继续变形,整理成等比数列形式:

P*r=X*[(1+r)-1]+X*[(1+r)^2-(1+r)^1]+...+X*[(1+r)^n-(1+r)^(n-1)]

4.利用等比数列求和公式,得到:

P*r=X*[1-(1+r)^n]/(1-(1+r))=X*[(1+r)^n-1]/r

5.继续变形,解出X的表达式:

X=P*r*[(1+r)^n]/[(1+r)^n-1]

所以,我们推导出等额本息计算公式为:

X=P*r*[(1+r)^n]/[(1+r)^n-1]。

通过这个公式,我们可以根据贷款金额、贷款期限和利率,计算出每月需要偿还的固定金额。

等额本息还款和等额本金还款计算公式的推导

等额本息还款和等额本金还款计算公式的推导“等额本息还款和等额本金还款计算公式的推导” 的更多相关文章等额本息_等额本金_自由还款三种还款方式比较...金华303等额本息_等额本金_自由还款三种还款方式比较。

如何计算贷款利率相逢就是缘如何计算贷款利率如何计算贷款利率等额本金还款方式计算公式如下:每月还款额=P/(n*12)+剩余借款总额*I,其中P为贷款本金,I为月利率,n为贷款年限。

按月递减还款计算公式每月还本付息金额=(本金 / 还款月数)+(本金-累计已还本金)* 月利率每月本金=总本金 / 还款月数每月利息= (本金-累计已还本金) *月利率。

等额本息淡淡荼靡等额本息等额本息是指一种购房贷款的还款方式,是在还款期内,每月偿还同等数额的贷款(包括本金和利息)。

每月还款额计算公式如下:[贷款本金*月利率*(1+月利率)^还款月数]/[(1+月利率)^还款月数-1]下面举例说明,假定借款人从银行获得一笔20万元的个人住房贷款,贷款期限20年,贷款月利率4.2%,每月还本付息。

等额本息还款表以最新贷款基准利率为准;以万元贷款为例,不同年限的贷款每月还款金额为:等额本息海-内等额本息等额本息。

计算公式:每月应还本金:a/n 每月应还利息:an*i/30*dn 注:a贷款本金i贷款月利率n贷款月数an第n个月贷款剩余本金,a1=a,a2=a-a/n,a3=2-2*a/n...以次类推dn 第n个月的实际天数,如平年2月就为28,3月就为31,4月就为30,以次类推由于每月所还本金固定,而每月贷款利息随着本金余额的减少而逐月递减,因此,等额本金还款法在贷款初期月还款额大,此后逐月递减(月递减额=月还本金*月利率)。

等额本息和等额本金有什么区别?54居士等额本息和等额本金有什么区别?等额本息:本金逐月递增,利息逐月递减,月还款数不变。

等额本金:本金保持相同,利息逐月递减,月还款数递减。

适合于有计划提前还贷。

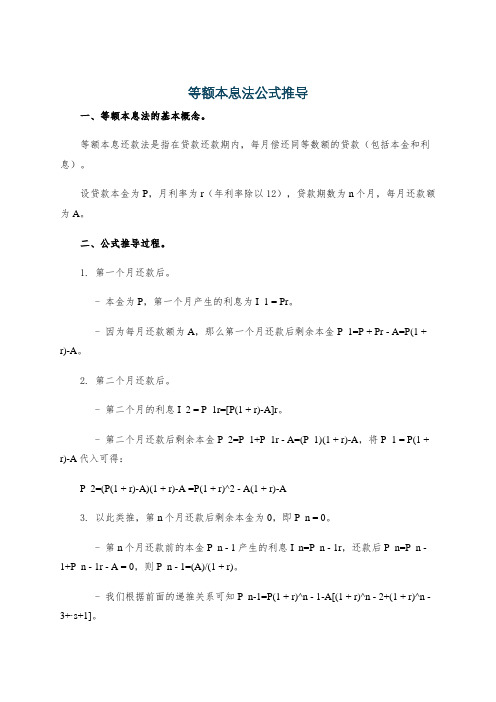

等额本息法公式推导

等额本息法公式推导一、等额本息法的基本概念。

等额本息还款法是指在贷款还款期内,每月偿还同等数额的贷款(包括本金和利息)。

设贷款本金为P,月利率为r(年利率除以12),贷款期数为n个月,每月还款额为A。

二、公式推导过程。

1. 第一个月还款后。

- 本金为P,第一个月产生的利息为I_1 = Pr。

- 因为每月还款额为A,那么第一个月还款后剩余本金P_1=P + Pr - A=P(1 + r)-A。

2. 第二个月还款后。

- 第二个月的利息I_2 = P_1r=[P(1 + r)-A]r。

- 第二个月还款后剩余本金P_2=P_1+P_1r - A=(P_1)(1 + r)-A,将P_1 = P(1 + r)-A代入可得:P_2=(P(1 + r)-A)(1 + r)-A =P(1 + r)^2 - A(1 + r)-A3. 以此类推,第n个月还款后剩余本金为0,即P_n = 0。

- 第n个月还款前的本金P_n - 1产生的利息I_n=P_n - 1r,还款后P_n=P_n - 1+P_n - 1r - A = 0,则P_n - 1=(A)/(1 + r)。

- 我们根据前面的递推关系可知P_n-1=P(1 + r)^n - 1-A[(1 + r)^n - 2+(1 + r)^n - 3+·s+1]。

- 等比数列求和公式:对于等比数列a, ar, ar^2,·s, ar^m,其和S=frac{a(1 -r^m+1)}{1 - r}(r≠1),这里a = 1,r=(1 + r),m=n - 2,则(1 + r)^n - 2+(1 + r)^n -3+·s+1=frac{(1 + r)^n - 1-1}{r}。

- 所以P_n-1=P(1 + r)^n - 1-Afrac{(1 + r)^n - 1-1}{r},又因为P_n - 1=(A)/(1 + r)。

- 则P(1 + r)^n - 1-Afrac{(1 + r)^n - 1-1}{r}=(A)/(1 + r)。

等额本息公式的推导和验算

等额本息公式的推导和验算等额本息是一种常见的还款方式,在很多贷款场景中都会用到。

咱们先来了解一下啥叫等额本息。

比如说你借了一笔钱,每个月还的钱数额都一样,这里面包含了本金和利息,这就是等额本息。

那这等额本息的公式是咋来的呢?咱一步步来推导。

假设贷款总额是 P,月利率是 r,还款总月数是 n 。

第一个月还款后,欠款余额是 P(1 + r) - 月还款额 X 。

第二个月还款后,欠款余额是 [P(1 + r) - X](1 + r) - X ,展开就是P(1 + r)^2 - X(1 + r) - X 。

以此类推,第 n 个月还款后,欠款余额应该是 0 。

那咱们就从第一个月一直推到第 n 个月,能得到这样一个式子:P(1 + r)^n - X[(1 + r)^(n - 1) + (1 + r)^(n - 2) +... + 1] = 0这里面那个中括号里的式子,是一个等比数列求和。

根据等比数列求和公式,能得到:X = P × r × (1 + r)^n ÷ [(1 + r)^n - 1]这就是等额本息的计算公式啦。

那这个公式对不对呢?咱们来验算一下。

我之前有个朋友小李,他买房子贷款 100 万,贷款年利率是 5%,分 20 年还清,也就是 240 个月。

月利率r = 5% ÷ 12 ≈ 0.4167% ,还款总月数 n = 240 。

把这些数代入刚才咱们推导出来的公式,算出来每个月的还款额 X 约是 6599.56 元。

然后咱们来逐月算算看,第一个月欠款 100 万,利息就是 100 万×0.4167% = 4167 元,那本金就是 6599.56 - 4167 = 2432.56 元,欠款余额就是 100 万 - 2432.56 = 997567.44 元。

第二个月欠款余额是 997567.44 元,利息就是 997567.44× 0.4167% ≈ 4157.68 元,本金就是 6599.56 - 4157.68 = 2441.88 元,欠款余额就是997567.44 - 2441.88 = 995125.56 元。

等额本息计算公式推导

等额本息计算公式推导 等额本息、等额本⾦是两种常见的还款⽅式,是常见的⾦融术语,我们购房贷款时也会遇到这两个还款⽅式的选择。

等额本息的每期还款总⾦额(本⾦+利息)是固定的,那么这个数值是怎么计算出来的呢?近期业务开发中刚好遇到等额本息的相关需求,整理记录了⼀下计算公式与推导过程。

假设贷款总⾦额为A,⽉利率为β,贷款期数为k,每期需还款总⾦额(本⾦+利息)为x,则: 第⼀期还款后,⽋款总⾦额 Q1 = A * (1 + β) - x 第⼆期还款后,⽋款总⾦额 Q2 = Q1 * (1 + β) - x = [A * (1 + β) - x] * (1 + β) - x = A * (1 + β) ^ 2 - [1 + (1 + β)] * x 第三期还款后,⽋款总⾦额 Q3 = Q2 * (1 + β) - x = {A * (1 + β) ^ 2 - [1 + (1 + β)] * x} * (1 + β) - x = A * (1 + β) ^ 3 - [(1 + β) ^ 2 + (1 + β) + 1] * x 由此可得出,第k期还款后,⽋款总⾦额 Qk = Qk-1 * (1 + β) - x = ... = A * (1 + β) ^ k - [(1 + β) ^ (k-1) + (1 + β) ^ (k-2) + ... + 1] * x。

我们发现[]内是等⽐数列,等⽐数列求和公式是不是⼜忘记了?我们⼀起来推导下。

设y=1 + β,则Sk = 1 + y + y ^2 + ... + y ^ (k-1),y * Sk = y + y ^2 + ... + y ^ (k-1) + y ^ k,两公式相差得 y * Sk - Sk = y ^ k - 1,从⽽得出Sk = (y ^ k - 1) / (y -1)。

由此继续 Qk = A * (1 + β) ^ k - {[(1 + β) ^ k - 1] / β} * x,第k期还款后贷款结束,因此Qk = 0,即 A * (1 + β) ^ k - {[(1 + β) ^ k - 1] / β} * x = 0,得出等额本息每期还款本息总额x = A * β * (1 + β) ^ k / [(1 + β) ^ k - 1],这便是每期需要还款的总⾦额。

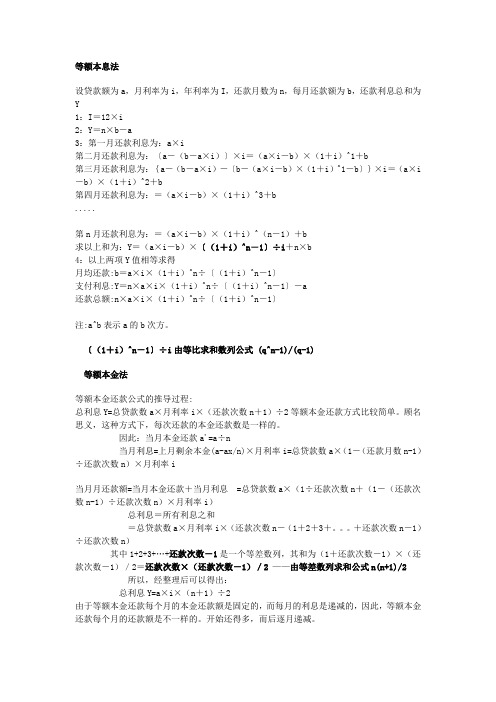

等额本息法与等额本金法推导公式

等额本息法设贷款额为a,月利率为i,年利率为I,还款月数为n,每月还款额为b,还款利息总和为Y1:I=12×i2:Y=n×b-a3:第一月还款利息为:a×i第二月还款利息为:〔a-(b-a×i)〕×i=(a×i-b)×(1+i)^1+b第三月还款利息为:{a-(b-a×i)-〔b-(a×i-b)×(1+i)^1-b〕}×i=(a×i -b)×(1+i)^2+b第四月还款利息为:=(a×i-b)×(1+i)^3+b.....第n月还款利息为:=(a×i-b)×(1+i)^(n-1)+b求以上和为:Y=(a×i-b)×〔(1+i)^n-1〕÷i+n×b4:以上两项Y值相等求得月均还款:b=a×i×(1+i)^n÷〔(1+i)^n-1〕支付利息:Y=n×a×i×(1+i)^n÷〔(1+i)^n-1〕-a还款总额:n×a×i×(1+i)^n÷〔(1+i)^n-1〕注:a^b表示a的b次方。

〔(1+i)^n-1〕÷i由等比求和数列公式 (q^n-1)/(q-1)等额本金法等额本金还款公式的推导过程:总利息Y=总贷款数a×月利率i×(还款次数n+1)÷2等额本金还款方式比较简单。

顾名思义,这种方式下,每次还款的本金还款数是一样的。

因此:当月本金还款a'=a÷n当月利息=上月剩余本金(a-ax/n)×月利率i=总贷款数a×(1-(还款月数n-1)÷还款次数n)×月利率i当月月还款额=当月本金还款+当月利息=总贷款数a×(1÷还款次数n+(1-(还款次数n-1)÷还款次数n)×月利率i)总利息=所有利息之和=总贷款数a×月利率i×(还款次数n-(1+2+3+。

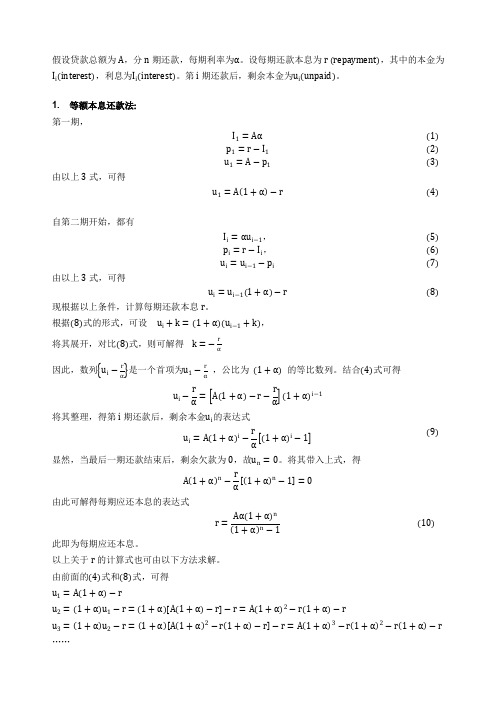

房贷计算推导及其现值计算方法

(24)

故等额本金还款法第 i 期的月供还贷本息的现值为 vr,i = 将其整理,得 vr,i = A 1 + nα Aα i − 1 − ∙ i n 1+β n 1+β

i

A Aα 1 + nα − i−1 n n

∙

i

(25)

这可看成是一个等比数列加上一个等差数列与等比数列的乘积。可求得其前 n 项和,即整个 n 期的 还款期内的还贷本息的现值总额为 vr,total = A 1 1 1 + nα ∙ 1 − n β 1+β

r α

第一期, (1) (2) (3) (4)

(5) (6) (7) (8)

将其展开,对比(8)式,则可解得 k = −

r r

因此,数列 ui − α 是一个首项为u1 − α ,公比为 1 + α 的等比数列。结合(4)式可得 ui − r r = A 1+α −r− 1+α α α r 1+α i −1 α

假设贷款总额为 A,分 n 期还款,每期利率为α。设每期还款本息为 r (repayment),其中的本金为 Ii (interest),利息为Ii (interest)。第 i 期还款后,剩余本金为ui (unpaid)。 1. 等额本息还款法: I1 = Aα p1 = r − I1 u1 = A − p1 由以上 3 式,可得 u1 = A 1 + α − r 自第二期开始,都有 Ii = αui−1 , pi = r − Ii , ui = ui −1 − pi 由以上 3 式,可得 ui = ui −1 1 + α − r 现根据以上条件,计算每期还款本息 r。 根据(8)式的形式,可设 ui + k = 1 + α ui −1 + k ,

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

等额本息还款公式推导

设贷款总额为A,银行月利率为β,总期数为m(个月),月还款额设为X,则各个月所欠银行贷款为:

第一个月 A

第二个月A(1+β)-X

第三个月(A(1+β)-X)(1+β)-X=A(1+β)2-X[1+(1+β)]第四个月((A(1+β)-X)(1+β)-X)(1+β)-X =A(1+β)3-X[1+(1+β)+(1+β)2]

,

由此可得第n个月后所欠银行贷款为

A(1+β)n –X[1+(1+β)+(1+β)2+,+(1+β)n-1]= A(1+β)n –X [(1+β)n-1]/β

由于还款总期数为m,也即第m月刚好还完银行所有贷款,因此

有

A(1+β)m –X[(1+β)m-1]/β=0

由此求得

X = Aβ(1+β)m /[(1+β)m-1]

======================================================= =====

◆关于A(1+β)n –X[1+(1+β)+(1+β)2+,+(1+β)n-1]= A(1+β)n

–X[(1+β)n-1]/β的推导用了等比数列的求和公式

◆1、(1+β)、(1+β)2、,、(1+β)n-1为等比数列

◆关于等比数列的一些性质

(1)等比数列:An+1/An=q, n为自然数。

(2)通项公式:An=A1*q^(n-1);

推广式:An=Am·q^(n-m);

(3)求和公式:Sn=nA1(q=1)

Sn=[A1(1-q^n)]/(1-q)

(4)性质:

①若m、n、p、q∈N,且m+n=p+q,则am·an=ap*aq;

②在等比数列中,依次每k项之和仍成等比数列.

(5)“G是a、b的等比中项”“G^2=ab(G≠0)”.

(6)在等比数列中,首项A1与公比q都不为零.

◆所以1+(1+β)+(1+β)2+,+(1+β)n-1 =[(1+β)n-1]/β

等额本金还款不同等额还款

问:等额本金还款是什么意思?与等额还款相比是否等额本金还款更省钱?

答:等额本金还款方式计算公式如下:每月还款额=P/(n×12)+剩余借款总额×I,其中P为贷款本金,I为月利率,n为贷款年限。

不能将两种还款方式做简单的比较。

等额还款计算公式

每月还本付息金额=(本金×月利率×(1+月利率)^贷款月数)÷ [(1+月利率)^还款月数-1]

其中:每月利息=剩余本金×贷款月利率

每月本金=每月月供额-每月利息

计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款

中的比例中随剩余本金的减少而降低,本金在月供款中的比例因而升高,但月供

总额保持不变。

按月递减还款计算公式

每月还本付息金额=(本金/ 还款月数)+(本金-累计已还本金)×月利率

每月本金=总本金/ 还款月数

每月利息=(本金-累计已还本金) ×月利率

计算原则:每月归还的本金额始终不变,利息随剩余本金的减少而减少。