第二章会计报表与现金流量

财务报表、现金流量与财务计划

29

Earnings before interest and taxes

$219

Interest expense

- 49

Pretax income

$170

Taxes

- 84

Current: $71

Deferred: $13

Net income

$86

Retained earnings:

$

Dividends:

Preferred stock

$39 $39

Common stock ($1 per value)

55

32

Capital surplus

347 327

Accumulated retained earnings

390 347

Less treasury stock

-26 -20

Total equity

$805 $725

- 49

Pretax income

$170

Taxes

- 84

Current: $71

Deferred: $13

Net income

$86

Retained earnings:

$

Dividends:

$

U.S.C.C. Income Statement

U.S. COMPOSITE CORPORATION Income Statement 20X2 (in $ millions)

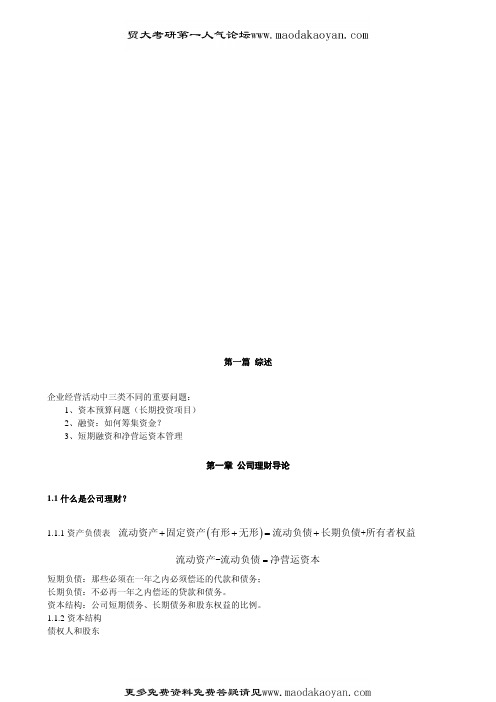

资产负债表可以看成是某一特定日期会计人员对企业会计价值所拍的 一张快照。它说明了企业拥有什么东西以及这些东西是从哪里来的(相应的索 取权)。其基本关系式为:

资产 = 负债 + 股东权益

股东权益被定义为企业资产与负债之差,即股东在企业清偿债务以后 所拥有的剩余资产。股东权益亦称所有者权益、净资产或简单地称之为权益。

公司理财学- 会计报表与现金流量

8

市价和成本

按照GAPP,企业财务报表对资产应按成本 计价. 账面价值与市场价值不同.

9

2.2 利润表

利润表衡量企业一个特定时期的业绩. 利润的会计定义是

收入-费用 ≡ 利润 Revenue – Expenses ≡ Income

19

补充: 现金流量表(附录) ( The Statement of Cash Flows )

现金流量表解释现金的变动。 比如从2002年比2001年变动为3300万美元 现金流量表包括三部分内容

经营性现金流量 投资性现金流量 筹资性现金流量

20

经营性现金流量

来自经营活动现金流量

衡量企业对资产的管理是否有效。 衡量指标:

总资产周转率=销售收入总额/平均资产总额

应收账款周转率(Accounts Receivable turnover)

=销售收入总额/平均应收账款净额

存货周转率=产品销售成本/平均存货

25

财务杠杆

衡量企业在债务合同上违约的可能性。 衡量指标: 负债比率=总负债/总资产

21

投资性现金流量

投资性现金流量

(百万美元)

资本性资产发生 变化

固定资产的取得 固定资产的出售

投资性现金流量

$(198) 25 $(173)

22

筹资性现金流量

筹资性现金流量

(百万美元)

涉及债权人和所 有者的现金流量

到期债务的本金 (包括票据) 发行长期债务 股利 股票回购 发行新股

$(73) 86 (43) (6) 43

罗斯《公司理财》读书笔记

1.5 金融市场

1.5.1 一级市场:首次发行 1.5.2 二级市场:拍卖市场和经销商市场 1.5.3 上市公司股票的交易 1.5.4 挂牌交易

第二章 会计报表和现金流量

重点介绍现金流量的实务问题。

2.1 资产负债表

资产 ≡ 负债 + 股东权益 股东权益 ≡ 资产-负债

股东权益被定义为企业资产与负债之差,原则上,权益是指股东在企业清偿债务以后所拥有的剩余权 益。

1.3 公司制企业

1.3.1 个体业主制 1.3.2 合伙制 1.3.3 公司制

有限责任、产权易于转让和永续经营是其主要优点。

1.4 公司制企业的目标

系列契约理论:公司制企业力图通过采取行动提高现有公司股票的价值以使股东财富最大化。 1.4.1 代理成本和系列契约理论的观点 代理成本:股东的监督成本和实施控制的成本 1.4.2 管理者的目标

公司的价值其实就是未来每期净现金流现值的加总。

净现值=现值-成本

第五章 债券和股票的定价

5.1 债券的定义和例子

债券是借款者承担某一确定金额债务的凭证。为了支付该笔款项,借款者同意在标明的日期支付利息和本 金。

5.2 如何对债券定价

债券的价格仅仅是债券现金流的现值。 5.2.1 纯贴现债券

最简单的一种债券,这种债券承诺在未来某一确定的日期作某一单笔支付。

销售净利润率

=

净利润 总销Βιβλιοθήκη 收入销售总利润率=

息前税前利润 总销售收入

资产净收益率= 净利润 平均总资产

资产总收益率

=

息前税前利润 平均总资产

资产收益率(ROA)=销售利润率 × 资产周转率

4

企业可以通过提高销售利润率或资产周转率来增大 ROA。然而,由于竞争的存在,企业很难同时做 到这两点,只能在二者中择一。

第二章会计报表与现金流量

$2,262 - 1,655

- 327 - 90 $190 29 $219 - 49 $170 - 84

$86 $43 $43

Income Statement Analysis

U.S. COMPOSITE CORPORATION Income Statement 20x2 (in $ millions)

Net income is the “bottom line”.

Total operating revenues Cost of goods sold Selling, general, and administrative expenses Depreciation Operating income Other income Earnings before interest and taxes Interest expense Pretax income Taxes

Total operating revenues Cost of goods sold Selling, general, and administrative expenses Depreciation Operating income Other income Earnings before interest and taxes Interest expense Pretax income Taxes

Current: $71 Deferred: $13 Net income Retained earnings: Dividends:

$2,262 - 1,655

财务报表与现金流

OCF------净Profit+折旧及待摊+利息

02

注意:税同时是利润和OCF扣除项。

03

OCF的计算公式

04

OCF=净利润(不扣利息费用)+折旧及待摊费用

05

OCF=息税前利润EBIT+折旧及待摊费用-税

06

1

例:2007年末XY公司的固定资产净值为17亿元,2008年度XY公司的利润表显示折旧为0.8亿元,同时2008年度末公司资产负债表显示固定资产净值为19亿元,计算2008年的CAPEX?

部分财务造假上市公司

公司名

造假年份

造假当年股价升幅

琼民源

1996

400%

蓝田股份

1999

171%

银广厦

2000

440%

东方电子

1999

376%

国嘉实业

1997

291%

中科创业

1999

362%

四川金路

2001

----

郑百文

2001

---

银河科技

2006

-----

时点报表或时期报表?

01

健康企业的净营运资本变动具有什么特点?

1

现金流出

2

购置生产线价款:资本性支出CAPEX

3

垫支流动资金:NWC支出

4

现金流入

5

使销售收入增加:经营现金流入 [OCF]

6

生产线出售时的残值收入----资本性支出部分回收CAPEX

7

收回流动资金------ NWC收回

8

FCF 构成举例

来自资产的现金流量(或自由现金流量)

01

FCF =OCF -- CAPEX -- ∆NWC

会计报表与现金流量

市价与成本

企业财务报表对资产 一般按照成本计价, 称为会计的账面价值。

但是许多报表读者误 以为财务报表中的资 产是按照市价记录的。

许多财务报表的使用 者,包括管理者与投 资者,所关心的是企 业的市价market value,而不是它的 成本,但这在资产负 债表上是无法满足的。

Example

• 例:可尼公司固定资产的账面价值是700美元,市场评估价值约 1000美元,净营运资本的账面价值是400美元,但如果所有的流 动 性账目被清算,可以得到大约600美元,长期负债的账面价值 和市场价值都是500美元。可尼公司所有者权益的账面价值是多少 ?其市场价值又是多少呢?

• 资产 我们可以编制两份资产负债表简表,一份是负会债计与(所账有面者价权值益 )的,另一份是经济(市场价值)的:

账面价值

市场价值

账面价值

市场价值

净营运资本 500 500 固定资产净值 600 1100

1100 1600

400 700

1100

600 1000

1600

长期负债 所有者权益

2.2 利润表

其他

58

50

流动

负债合计

486

455

流动资产合计

761

707

长期负债:

递延税

款

117

104

固定资产:

长期债务①

471

458

财产、厂房及设备

1423

1274

长期负债

合计 588 562 ① 长期债务增加47100万美元-45800万美元=1300万美元,等于8600万美元新增债务与7300万美元到期旧债之间的差额 ② 库藏股票增加600万美元,意味着公司回购了600万美元的股票

公司理财第三版答案

公司理财第三版答案【篇一:公司理财习题答案】>1. 代理问题谁拥有公司? 描述所有者控制公司管理层的过程。

代理关系在公司的组织形式中存在的主要原因是什么?在这种环境下,可能会出现什么样的问题?解:股东拥有公司;股东选举董事会,董事会选举管理层(股东f董事会f管理层);代理关系在公司的组织形式中存在的主要原因是所有权和控制权的分离;在这种情况下,可能会产生代理问题(股东和管理层可能因为目标不一致而使管理层可能追求自身或别人的利益最大化,而不是股东的利益最大化)。

2. 非营利企业的目标假设你是一家非营利企业(或许是非营利医院)的财务经理,你认为什么样的财务管理目标将会是恰当的?解:所有者权益的市场价值的最大化。

3. 公司的目标评价下面这句话:管理者不应该只关注现在的股票价值,因为这么做将会导致过分强调短期利润而牺牲长期利润。

解:错误; 因为现在的股票价值已经反应了短期和长期的的风险、时间以及未来现金流量。

4. 道德规范和公司目标股票价值最大化的目标可能和其他目标,比如避免不道德或者非法的行为相冲突吗?特别是,你认为顾客和员工的安全、环境和社会的总体利益是否在这个框架之内,或者他们完全被忽略了? 考虑一些具体的情形来阐明你的回答。

解:有两种极端。

一种极端,所有的东西都被定价。

因此所有目标都有一个最优水平,包括避免不道德或非法的行为,股票价值最大化。

另一种极端,我们可以认为这是非经济现象,最好的处理方式是通过政治手段。

一个经典的思考问题给出了这种争论的答案:公司估计提高某种产品安全性的成本是30 万美元。

然而,该公司认为提高产品的安全性只会节省20 万美元。

请问公司应该怎么做呢?”5. 跨国公司目标股票价值最大化的财务管理目标在外国会有不同吗?为什么?解:财务管理的目标都是相同的,但实现目标的最好方式可能是不同的(因为不同的国家有不同的社会、政治环境和经济制度)。

6. 代理问题假设你拥有一家公司的股票,每股股票现在的价格是25 美元。

会计报表分析3-现金流量表

经营活动现金流出项目主要有购买商品、接受劳务支付的现金(支付的增值税进项税额),支付给职工以及为职工支付的现金(工资,奖金、津贴等),支付的各项税费,支付的其他与经营活动有关的现金(租金)等。

投资活动现金流量

*

投资活动的现金流量流入项目主要有收回投资、取得投资收益而收到的现金等。

投资活动的现金流量流出项目主要有购建固定资产、无形资产和其他长期资产以及权益性投资和债权性投资而支付的现金。

*

指 标 名 称

计 算 公 式

样 本数 据

每股经营现金流(元)

经营活动现金净流量 / 流通在外的加权平均普通股股113968/135098

0.84

现金流量对销售收入的比率 (%)

经营活动现金净流量 /营业收入 113968/958711

11.89%

现金流量与总资产的比率 (%)

合并会计报表

概述及会计处理

财务会计报告

1

2

3

中 国 科 学 院 研 究 生 院

4

定义

*

01

综合反映企业集团财务状况、经营成果和现金流量

以母子公司组成的企业集团为一会计主体

以母子公司单独编制的会计报表为基础

母公司编制

02

03

04

合并会计报表的作用

*

反映由母子公司组成的企业集团整体经营

情况 避免一些企业集团利用内部控股关系,人为粉饰会计报表情形

以母公司和纳入合并范围的子公司的个别现金流量表为基础,编制抵销分录(采用2)

合并现金流量表的抵销分录

*

母公司拥有某子公司80%的股份,假设该子公司2004年实现净利润40,000元,经股东大会同意于2005年4月30日按净利润的10%向投资者分派现金股利。母公司收到现金股利3200元。 筹资活动现金流量 分配股利、利润或偿付利息所支付的现金 3200 与投资活动现金流量 取得投资收益所收到的现金 3200 相互之间进行抵消

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2-5

Accounting Liquidity

• Refers to the ease and quickness with which assets can be converted to cash.

• Current assets are the most liquid. • Some fixed assets are intangible. • The more liquid a firm’s assets, the less

2-4

Balance Sheet Analysis

• When analyzing a balance sheet, the financial manager should be aware of three concerns:

1. Accounting liquidity 2. Debt versus equity 3. Value versus cost

Debt versus Equity

• Generally, when a firm borrows it gives the bondholders first claim on the firm’s cash flow.

• Thus shareholder’s equity is the residual difference between assets and liabilities.

$39 32

liqCAacupcuiitmadluslutarthpedlaursnetaipnerdoeaprneinrgsty, plan3349t70and332477

eqLueissptrmeaseurny stt.ock

-26 -20

Total equity

$805 $725

Total liabilities and stockholder's equity $1,879 $1,742

2-3

The Balance Sheet of the U.S. Composite Corporation

U.S. COMPOSITE CORPORATION Balance Sheet 20X2 and 20X1 (in $ millions)

Assets Current assets:

Cash and equivalents Accounts receivable Inventories Other

2-2

2.1 The Balance Sheet

• An accountant’s snapshot of the firm’s accounting value as of a particular date.

• The Balance Sheet Identity is:

Assets Liabilities Stockholder's Equity

Total current assets

20X2 20X1

$140 294 269 58

$761

$107 270 280 50

$707

Fixed assets:

Property, plant, and equipment $1,423

Less accumulated depreciation -550

Net property, plant, and equipment 873

Intangible assets and other

245

Total fixed assets

$1,118

$1,274 -460 814 221

$1,035

Total assets

$1,879 $1,742

The aansdLsSieatobtciklsihtioealsdr(eDer'esblEti)qsutietyd in 2o0Xrd2 er20X1

• When analyzing a balance sheet, the financial manager should be aware of three concerns: accounting liquidity, debt versus equity, and value versus cost.

cLoonng-vteremrltiabtihliteiesm: into cash.

Deferred taxes

$117 $104

Long-term debt

471 458

Total long-term liabilities

$588 $562

Stockholder's equity:

CPClreoemfaemrrroelndyss,ttooccckka($s1hperivsalmue) uch mo$35r95e

2-0

Chapter Outline

2.1 The Balance Sheet 2.2 The Income Statement 2.3 Net Working Capital 2.4 Financial Cash Flow 2.5 Summary and Conclusions

2-1

Sources of Information

2-7

Value versus Cost

• Under GAAP audited financial statements of firms in the U.S. carry assets at cost.

likely the firm is to experience problems meeting short-term obligations. • Liquid assets frequently have lower rates of return than fixed assets.

2-6

by the length Current Liabilities: Accounts pa

$213

$197

noNortmes paaylalbyle would take a fir5m0 53

Accrued expenses

223 205

witThotaol cnurgreontilinabgilitioesperations$4t86o $455