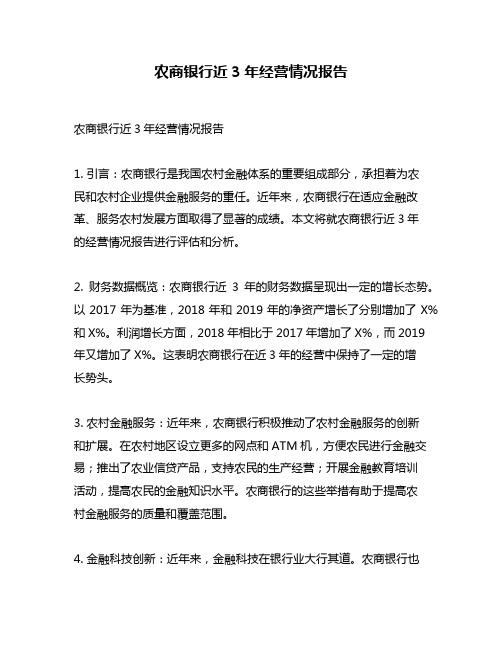

农商行2012-2016年财务数据

农商银行近3年经营情况报告

农商银行近3年经营情况报告

农商银行近3年的经营情况报告如下:

2018年:

- 总资产规模较上一年增长10%,达到X亿元。

- 存款余额较上一年增长5%,达到X亿元。

- 贷款余额较上一年增长7%,达到X亿元。

- 净利润较上一年增长15%,达到X亿元。

- 不良贷款率下降至X%。

- 公民消费贷款、房地产贷款和小微企业贷款是主要的贷款类别。

2019年:

- 总资产规模较2018年增长12%,达到X亿元。

- 存款余额较2018年增长6%,达到X亿元。

- 贷款余额较2018年增长8%,达到X亿元。

- 净利润较2018年增长18%,达到X亿元。

- 不良贷款率下降至X%。

- 同样,公民消费贷款、房地产贷款和小微企业贷款是主要的贷款类别。

2020年:

- 总资产规模较2019年增长9%,达到X亿元。

- 存款余额较2019年增长4%,达到X亿元。

- 贷款余额较2019年增长6%,达到X亿元。

- 净利润较2019年增长12%,达到X亿元。

- 不良贷款率下降至X%。

- 公民消费贷款、房地产贷款和小微企业贷款仍然是主要的贷款类别。

以上数据仅供参考,具体情况可能因不同的农商银行而异。

请注意,由于语言模型的更新频率有限,实际数据可能与上述情况有所不同。

农商银行现金收支分析报告1

Xx农商银行现金收支分析报告根据人民银行对现金收支分析工作的有关规定,我行从规范现金收支行为入手,强化现金收支管理,加强防范流动性风险。

依据我行业务经营实际,对我行今年以来现金收支情况分析如下:一、现金收支特点现金流通具有较强的规律性,近几年现金投放和回笼数据反映出,现金投放回笼季节性特征明显。

春节前是现金投放的集中期,春节后是现金回笼的集中期,春节前现金投放总量占全年投放总量的30-36%,春节后现金回笼总量占全年现金回笼总量的40-46%。

二、现金投放的主要渠道居民储蓄存款支出、工资性支出、农副产品采购支出、企业及其他产品采购支出、贷款投放支出、行政企事业管理费支出、城乡个体经营支出、汇兑支出。

为保证现金供应,我行建立了客户现金供应预约制度,对大额取款实行提前预约,适量增大了网点备付金核定限额,增加ATM取款机和存取款一体机的购置安装,积极推进大小额支付系统和我行网内往来系统等非现金结算渠道,保证了客户的各类需求。

三、现金收入分析2021年二季度现金收入总计xx万元。

其中:对公客户收入xx万元,占总收入的31.01%;对私客户收入xx万元,占总收入的68.99%;同业收入xx万元,占比7.18%。

对公现金企业总收入xx万元,占比57.19%,机关事业单位总收入xx万元,占比11.72%,个体工商户总收入xx元,占比26.42%;对私现金收入中储蓄存款收入xx万元,占比68.99%,其他业务收入xx万元,占比1.25% 。

四、现金支出分析2021年二季度现金支出总计xx万元。

其中:对公客户支出xx万元,占总支出的30.78%;对私客户支出xx万元,占总支出的69.22%;对公支出中企业支出xx万元,占总支出的52.10%;机关事业单位支出xx万元,占总支出的12.99%;个体工商户经营支出xx万元,占总支出的25.26%;对私支出中储蓄存款支出xx万元,占总支出的97.57%;其他业务支出xx万元,占比6.73% 。

农商银行财务分析报告(3篇)

第1篇一、前言随着我国经济的快速发展,银行业作为金融体系的重要组成部分,其稳健经营对于促进社会经济发展具有重要意义。

农商银行作为我国农村金融体系的重要组成部分,承担着服务“三农”和地方经济发展的重任。

本报告通过对某农商银行近三年的财务报表进行分析,旨在全面评估其财务状况、经营成果和风险状况,为银行管理层、监管机构和投资者提供决策参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析(1)流动资产:某农商银行流动资产主要包括现金、存放中央银行款项、存放同业及其他金融机构款项、拆出资金、应收利息、应收账款、存货等。

近三年,流动资产占比逐年上升,说明银行短期偿债能力较强。

(2)非流动资产:主要包括长期投资、固定资产、无形资产等。

近三年,非流动资产占比相对稳定,表明银行资产结构较为合理。

2. 负债结构分析(1)流动负债:主要包括短期借款、应付利息、应付账款、其他应付款等。

近三年,流动负债占比逐年下降,说明银行短期偿债压力减轻。

(2)非流动负债:主要包括长期借款、应付债券等。

近三年,非流动负债占比相对稳定,表明银行长期偿债能力较好。

(二)利润表分析1. 收入结构分析(1)利息收入:某农商银行利息收入是其主要收入来源,近三年占比逐年上升,说明银行盈利能力较强。

(2)非利息收入:主要包括手续费及佣金收入、投资收益等。

近三年,非利息收入占比相对稳定,表明银行收入结构较为合理。

2. 费用结构分析(1)利息支出:某农商银行利息支出是其主要费用,近三年占比逐年下降,说明银行成本控制能力较强。

(2)非利息支出:主要包括手续费及佣金支出、营业费用、管理费用等。

近三年,非利息支出占比相对稳定,表明银行费用结构较为合理。

三、财务比率分析1. 流动性比率流动比率=流动资产/流动负债,近三年某农商银行流动比率均大于2,表明银行短期偿债能力较强。

2. 盈利能力比率净利率=净利润/营业收入,近三年某农商银行净利率均大于1%,表明银行盈利能力较强。

诸暨农商银行2016年一季度经营情况分析(最终定稿)

诸暨农商银行2016年一季度经营情况分析一季末,全行各项存款2956165万元,比年初增加164846万元;各项贷款2037990万元,比年初增加66238万元,存贷比68.94%。

实现各项收入41427万元,各项支出30479万元,账面利润10948万元,同比减少10940万元。

现将经营情况分析如下:一、资产分析(一)各项贷款一季末,各项贷款2037990万元,比年初增加66238万元,同比少增389万元。

在诸暨金融同业间的市场占有率为16.3%,比年初的16.5%下降0.2个百分点,当年绝对额增长占比为12.5%;从绍兴市辖内各联社间的市场份额看,各项贷款余额占比为18.9%,比年初的18.5%上升0.4个百分点,当年绝对额增长占比为44%。

一季末,四级不良贷款余额为64530万元,比年初增加28662万元,不良贷款占比3.17%,比年初增1.35个百分点;五级不良贷款余额为57686万元,比年初增加19646万元,不良贷款占比2.83%,比年初增0.9个百分点。

(二)各类存放款项一季末,各类存放款项余额515033万元,比年初减少93838万元,剔除355149万元存放央行准备金后,可用资金为159884万元,比年初减少103686万元,主要集中在:人行超额备付金72956万元,省联社77984万元,其余8944万元为分散在中行、农行、杭州兴业银行等的日常本(外)币结算资金。

(三)买入返售金融资产一季末,买入返售金融资产余额为138400,比年初增加138400万元。

主要是上年年底为了降低风险资产余额而未做相关业务。

一季度日均余额156371万元,同比减少374550万元。

主要是为拓展投资渠道,减少了买入返售资产。

(四)债券及投资一季末,持有至到期投资余额351293万元(其中国债13.8亿元,金融债4.2亿元,同业存单16.89亿元,政府债0.26亿元),比年初减少1464万元;交易性金融资产34336万元,比年初减少6804万元;应收款项类投资401188万元,比年初增加109949万元。

农村商业银行年度财务分析报告

昆山农村商业银行年度财务分析报告索引一、基本情况 2-6资产基本情况 2-4负债基本情况 4-6所有者权益基本情况 6二、收支及利润情况分析 6-12收入分析 6-7支出分析 8-10利润分析 10-12三、各项经营指标已完成及预计完成情况 12-15四、监管指标实现情况及原因 16五、存在的问题 16-18六、问题对策及下一步工作计划 18-22一、基本情况1、资产基本情况截止2019年末,昆山农商行资产总额为574,251万元,较年初增加52,233万元,其中信贷资产总额242,905万元,贷款损失准备11,438万元,净额231,467万元,较年初增加36,260万元;非信贷资产总额344,040万元,各项减值准备1,256万元,净额342,784万元,较年初增加15,973万元;表外资产3,848,823万元,较年初增加200,702万元。

(1)信贷资产基本情况截止2019年末,昆山农商行各项贷款余额242,905万元,当年累计投放390,555万元,累计回收355,058万元,纯投放35,497万元,完成省行13,500万元投放计划。

其中涉农贷款余额170,860万元,当年累计投放262,735万元,累计回收246,270万元,纯投放16,465万元,涉农贷款占各项贷款的70.34%。

涉农贷款五级分类情况,其中正常类贷款余额164,455万元、关注类贷款余额1,287万元、次级类贷款余额92万元、可疑类贷款余额4,981万元、损失类贷款余额45万元;非涉农贷款余额72,045万元,当年累计投放127,820万元,累计回收108,788万元,纯投放19,032万元,非涉农贷款占各项贷款的29.66%。

非涉农贷款五级分类情况,其中正常类贷款余额69,715万元、关注类贷款余额310万元、次级类贷款余额15万元、可疑类贷款余额1,866万元、损失类贷款余额139万元。

贷款结构及贷款投放方向,一是传统农业仍是昆山农商行贷款投放的主渠道。

农商银行近3年经营情况报告

农商银行近3年经营情况报告农商银行近3年经营情况报告1. 引言:农商银行是我国农村金融体系的重要组成部分,承担着为农民和农村企业提供金融服务的重任。

近年来,农商银行在适应金融改革、服务农村发展方面取得了显著的成绩。

本文将就农商银行近3年的经营情况报告进行评估和分析。

2. 财务数据概览:农商银行近3年的财务数据呈现出一定的增长态势。

以2017年为基准,2018年和2019年的净资产增长了分别增加了X%和X%。

利润增长方面,2018年相比于2017年增加了X%,而2019年又增加了X%。

这表明农商银行在近3年的经营中保持了一定的增长势头。

3. 农村金融服务:近年来,农商银行积极推动了农村金融服务的创新和扩展。

在农村地区设立更多的网点和ATM机,方便农民进行金融交易;推出了农业信贷产品,支持农民的生产经营;开展金融教育培训活动,提高农民的金融知识水平。

农商银行的这些举措有助于提高农村金融服务的质量和覆盖范围。

4. 金融科技创新:近年来,金融科技在银行业大行其道。

农商银行也积极应对这一趋势,加大对金融科技的投入和研发。

推出了手机银行、网上银行等线上金融服务平台,方便客户进行线上交易;引入人工智能技术,提高风险识别和客户服务的效率;探索区块链技术在农村金融领域的应用,提升金融服务的安全性和透明度。

5. 风险管理:农商银行在风险管理方面也取得了一定的成绩。

近年来,随着金融市场的波动性增加,农商银行加强了对风险的识别和控制。

通过建立健全的内部控制体系、严格的风险评估制度以及加强对不良资产的处置,农商银行有效地降低了风险暴露。

6. 个人观点和理解:作为农村金融服务的主要提供者,农商银行在近3年的经营中取得了一定的成绩。

然而,仍然存在一些挑战和问题,如农村金融市场需求的不断变化、农民金融素质的提高等。

农商银行需要继续加强金融科技创新,提高服务质量和效率;加大对农村金融市场的了解和研究,开发适应农民需求的金融产品;进一步完善风险管理体系,提高风险识别和控制能力。

青岛农商银行2016年年度报告

青岛农商银行2016年年度报告青岛农商银行成立于1998年,是由青岛市与农村合作银行合资设立的股份制商业银行。

2016年,是青岛农商银行发展的关键一年,银行在持续稳健发展的同时,积极参与社会公益事业,为青岛市经济社会发展做出了积极贡献。

首先,青岛农商银行在2016年取得了较为显著的业绩表现。

根据年度报告数据显示,截至2016年底,青岛农商银行实现营业收入人民币XX亿元,同比增长X.X%,净利润为XX亿元,同比增长X.X%。

资产总额达到XX亿元,同比增长X.X%。

青岛农商银行的总资产负债率为XX%,资本充足率为XX%,均保持在合理范围内。

其次,青岛农商银行在服务实体经济方面取得了积极进展。

报告中提到,青岛农商银行积极支持青岛市重点企业的发展,为当地经济的增长提供了有力的金融支持。

银行积极加大对小微企业的信贷投放,切实帮助小微企业解决资金瓶颈问题。

同时,银行还积极拓展金融服务领域,推出了多项创新金融产品,如小额贷款、农村信用担保等,有效促进了当地农村经济的发展。

另外,青岛农商银行在金融科技领域取得了令人瞩目的成绩。

报告中提到,青岛农商银行积极推进智能化银行建设,提升了金融服务的效率和便利性。

银行发展了一系列金融科技产品,如在线银行、移动支付等,满足了客户多样化的金融需求。

此外,青岛农商银行还积极推进大数据技术在金融领域的应用,提高了风控能力和精准营销能力,为客户提供更加个性化的金融服务。

最后,青岛农商银行在社会责任方面也发挥了积极作用。

报告中提到,青岛农商银行积极参与社会公益事业,关注教育、环境保护、扶贫等领域。

银行投入了数千万元用于社会公益项目,支持了多个教育捐助项目和环境保护项目,为青岛市的可持续发展做出了积极贡献。

综上所述,青岛农商银行在2016年取得了较为显著的业绩表现,稳健发展的同时积极参与社会公益事业。

展望未来,青岛农商银行将继续秉持“稳健、创新、服务、责任”的发展理念,为青岛市经济社会发展做出更大的贡献。

青岛农商银行2016年年度报告

青岛农商银行2016年年度报告一、引言青岛农商银行(以下简称“该行”)近日发布了2016年年度报告。

报告期内,该行在市场竞争中不断壮大,实现了业绩的稳步增长,资产质量持续改善,市场份额也有所提升。

本文将对青岛农商银行2016年的业绩及发展情况进行概述,并对其未来发展战略进行展望。

二、青岛农商银行2016年业绩概述1.营收和利润增长2016年,青岛农商银行实现营业收入xx亿元,同比增长xx%;净利润为xx亿元,同比增长xx%。

营收和利润的稳步增长,体现了该行在市场竞争中的较强实力。

2.资产质量改善报告期内,青岛农商银行加大风险管控力度,优化资产结构,使得资产质量得到显著改善。

不良贷款率同比下降xx个百分点,资产负债率保持稳定。

3.市场份额提升青岛农商银行通过加大业务拓展力度,提升服务水平,成功吸引了更多客户,使市场份额得到提升。

其中,存款市场份额提升xx个百分点,贷款市场份额提升xx个百分点。

三、业务领域拓展与创新1.零售银行业务青岛农商银行持续加大零售银行业务的投入,以满足广大客户多元化的金融需求。

报告期内,零售银行业务实现营收xx亿元,同比增长xx%。

2.中小企业金融服务该行积极推动中小企业金融服务,助力中小企业发展。

报告期内,中小企业贷款余额同比增长xx%,惠及近xx家企业。

3.金融科技应用青岛农商银行紧跟金融科技发展趋势,加大金融科技投入,提升客户体验。

报告期内,该行推出了一系列线上线下一体化的金融服务,实现了业务办理的便捷化和智能化。

四、区域经济影响与贡献1.支持地方实体经济青岛农商银行充分发挥金融杠杆作用,报告期内,累计发放实体经济贷款xx亿元,助力地方实体经济健康发展。

2.推动区域产业结构优化该行紧紧围绕地方产业发展战略,持续优化信贷结构,报告期内,战略性新兴产业贷款同比增长xx%。

3.助力地方财政收入增长青岛农商银行积极推动地方经济发展,报告期内,为地方财政贡献税收xx 亿元,同比增长xx%。

新余农商银行财务报表分析PPT课件

新余农商银行财务报表分

Page 16

析

16

综合能力评估

新余农商银行财务报表分

Page 17

析

17

感谢关注!

新余农商银行财务报表分 析

18

提任意盈余公积10000万元;按照《江西省农村信用社(农商银行)

2013年度会计决算工作指导意见》的规定,将2013年度免征的农户

小额贷款利息收入营业税及附加28万元、减征的企业所得税12万元从

净利润中提取,纳入盈余公积科目下的特种专项准备明细科目核算;

按每股0.18元(含税)计提股金红利,共计提16225万元,其中2013

民生银行不到14%,交通银行10%多一点,可以认为在07.1-09.12处 于行业领先。 4、市盈率(10.10.11):16.53 同期中国银行 ; 建设 10.44 ;工商 10.88 ;浦发12.16; 民生11.90 ; 华夏15.77 认为招行居于行业领 先。 结论:认为其盈利能力处于行业中上游。

各项存款

不良贷款率 所有者权益

2013年末

1.65 2012年末

2443836.60

1782869.36

- 18.04 3478521.01199823365118..8360 25388.84

1106342876583307...400051

1774482.12

≤5 251478.30

1512908.35

25388.84

37.01

综合收益总额

34785.09

25388.84

37.01

新余农商银行财务报表分

Page 6

析

6

资产负债表分析

3.2截至报告期末前二年规模指标

农村商业银行股份有限公司年度报告

农村商业银行股份有限公司年度报告尊敬的股东、董事会成员、监事会成员、高级管理人员及各位投资者:我代表农村商业银行股份有限公司向您汇报我们过去一年的工作和业绩,并对未来的发展规划进行展望。

一、经济形势回顾过去一年,全球经济在不确定性和不稳定性的影响下,出现了许多挑战。

然而,在国内市场的积极发展和政府的有力支持下,我行依然保持了良好的发展势头。

2019年,中国经济保持了稳定增长的态势,国内生产总值增速为6.1%,商业银行业务环境持续改善。

农村地区的农村经济也取得了较为可喜的成绩,农民收入稳步增长,农村消费能力不断提升,为我们的业务发展奠定了良好基础。

二、业务发展回顾过去一年,我行积极稳健地开展各项业务,取得了显著的成绩。

1. 信贷业务:积极支持农村经济发展,加大对农村和农业的信贷支持力度。

我们加大了对小农户和农业企业的贷款投放,积极推动了农村产业转型升级。

2. 存款业务:我们通过拓展存款渠道,提供更多便捷的存款产品,进一步增强了客户的存款意愿。

同时,我们也加大了存款利率的合理调节,保持了较高的存款净增长率。

3. 网点建设:我们继续推进农村网点建设,增加了农村网点的数量和覆盖范围。

通过强化网点服务能力,提升了客户满意度。

4. 金融科技创新:我们积极引进和应用金融科技,推动业务创新和数字化转型。

通过手机银行、网上银行等金融科技产品的推广,提升了客户体验。

三、财务状况回顾我行过去一年的财务状况也保持健康发展的态势。

核心财务指标得到了稳定增长:1. 资产规模持续扩大:我行的总资产规模达到XX亿元,同比增长XX%。

2. 利润增长:我行实现净利润XX亿元,同比增长XX%。

3. 不良贷款率稳定:我行的不良贷款率保持在较低水平,维持了良好的资产质量。

四、展望与计划展望未来,我行将继续秉持“服务农村、助力农业、惠及农民”的宗旨,致力于通过金融服务支持农村经济发展。

1. 加大信贷支持力度:继续加大对农村和农业的信贷支持力度,提供更多差异化的信贷产品,帮助农村产业升级和农民增收。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2012

2015 11.59 15.56 12.40 13.47 13.93 15.40 15.50 12.23 12.49 9.78 45.57 6.86 15.40

总资产(亿) 2012 2013 2014 910 1,026 1,099 734 760 836 730 838 1,045 742 844 1,017 1,125 1,303 1,541 2,148 2,092 2,260 838 1,082 1,210 1,016 1,256 1,450 1,606 1,653 1,950 511 604 708 590 879 982 761 889 958 975.74 ###### ###### 总资产增长率(%) 2013 2014 12.79 7.07 3.64 9.92 14.79 24.71 13.84 20.44 15.84 18.22 -2.59 8.02 29.07 11.87 2318 49.00 11.62 16.87 7.72 16.51 14.18

2015 2012 1,433 13 905 10 1,155 9 1,085 9 1,705 16 2,560 14 1,326 11 1,649 12 2,343 20 1,018 5 1,299 7 1,197 11 ###### 11.31

净利润(亿) 2013 2014 13 16 10 9 9 9 10 10 20 23 21 24 14 19 17 17 14 16 6 9 9 8 12 12 12.92 14.34

中间业务收入占比(%) 2012 2013 2014 2015 1.24 1.17 1.44 1.32 1.91 2.80 2.35 2.15 3.78 4.56 4.76 6.69 1.96 2.07 1.23 1.46 0.97 3.32 3.86 4.19 2.15 3.06 3.87 2.24 3.05 3.96 3.31 4.02 1.76 2.09 2.03 2.16 0.97 1.27 1.78 8.04 0.75 1.80 3.01 4.06 16.35 12.89 8.36 9.67 0.47 0.75 0.93 1.22 2.95 3.31 3.08 3.94

指标 2012 15.60 21.70 18.82 16.73 25.54 12.87 15.45 19.51 22.31 12.61 11.51 18.46 17.59 ROE(%) 2013 2014 13.58 14.51 19.47 13.97 17.47 15.36 17.10 15.41 21.48 17.78 16.08 15.40 18.41 21.35 16.92 15.23 13.11 13.45 13.68 17.06 14.68 11.49 15.19 12.47 16.43 15.29 2015 12.23 12.07 12.24 12.71 15.47 14.08 18.89 14.73 11.95 14.10 9.29 7.09 12.90 2012 91 49 50 56 71 117 69 90 99 42 59 63 71.35 净资产(亿) 2013 2014 103 116 54 63 56 64 58 71 119 141 138 171 78 100 105 118 109 124 46 55 65 70 93 102 85.46 99.62 净资产增长率(%) 2013 2014 12.75 13.24 10.42 14.93 13.91 13.67 3.76 21.78 68.11 18.01 17.54 24.39 12.65 28.25 17.47 12.44 10.69 13.81 8.72 18.97 10.72 6.67 47.13 10.14 19.49 16.36 2015 130 72 72 81 160 198 115 133 140 60 101 109 114.31

2015 17 8 8 10 23 26 20 19 16 8 8 8 14.28

2012

2015 30.45 8.25 10.56 6.72 10.67 13.28 9.55 13.68 20.18 43.78 32.35 24.95 18.70

2012

净利润增长率(%) 2013 2014 2015 -0.83 21.11 9.28 2.29 -17.14 -4.23 7.37 -1.50 -10.78 12.29 0.40 -1.70 24.45 13.52 0.69 50.14 17.13 7.64 26.74 40.64 4.84 38.89 4.00 7.87 -30.75 16.63 0.25 26.78 41.91 -5.23 40.30 -15.00 1.25 10.04 2.70 -38.32 17.31 10.37 -2.37

杭州联合银行 江阴银行 无锡银行 常熟银行 武汉农村商业银行 天津农商银行 南海农商银行 青岛农商银行 江南农村商业银行 紫金农商银行 滨海银行 萧山农商银行 平均

杭州联合银行 江阴银行 无锡银行 常熟银行 武汉农村商业银行 天津农商银行 南海农商银行 青岛农商银行 江南农村商业银行 紫金农商银行 滨海银行 萧山农商银行 平均