钢铁企业竞争力分析评价的实证研究

中国钢铁产业国际竞争力的研发因素分析

际竞 争力 低下 的原 因是什 么 ?在 回顾现 有研究 基础

上, 笔者将从钢铁产业科研投入角度进行分析。

一

、

文 献 回顾 、 论 依 据 及 研 究 方 法 理

许 多 现 有文 献 对 中 国钢 铁产 业 国 际竞 争 力 作 了不 同侧 面 的研 究 。如 利用不 同 的衡 量指 标 比较 分 析 了 中国钢 铁行业 国际竞 争 力 ( 海 云 , 刘 张德 进 , 王

摘要 : 钢铁产业是一国的基础支柱产业 , 中国钢铁产量在世界上最 大, 国际竞争力却处 于较低水平 。实证分析发 但

现, 增加研发投入对 中国钢铁行 业国际竞争力具有 明显的正 向效应 。 因此 , 国家应加 大对 钢铁行 业的研发扶持力 度, 科学地制定钢铁行 业组 织规 范, 实行 动态、 有效的产业政策和 贸易政策。

2 1 年 6月 00 2 卷 第 6期 4

Ec o 经 济与M a age on my n 管 理 men ad n t

几。 201 0

V 1 4 _6 o. D 2 .

●热 点 追 踪

中国钢铁产业国际竞争力的研发因素分析

余 子 鹏 , 2

( . 中科技大学 管理学院 , 1 华 湖北 武汉 4 0 7 ;. 30 4 2武汉科技大学 文法与经济学 院, 湖北 武汉 4 0 8 ) 3 0 1

收 稿 日期 :00 0 一 1 2 1— 4 l

基金项 目: 士后基金 项 目“D 、 博 F I产业结构演变和技 术进 步—— 基于我 国各地经济的实证研究”2 0 0 4 9 8 的阶段 性成 果 (0 84 0 4 )

作者简介 : 余子鹏(9 2 ) 男, 1 7 一 , 湖北蕲春人 , 中科技 大学管理 学院博 士后 流动站在研 博士后 , 华 武汉科技 大学文法与经济学院

基于持续创新视角的企业核心竞争力评价研究:理论与实证

sr cstee tr r e C r o e t v n s v la o n e y tm t ep rp c v fc n n o n ov t n,a d a o t z o r・ tu t nepi O c mp i e e se au t nid xs se wi t se t eo o t u usin a o n d psf y c mp h s e i t i h h e i i i uz e

Absr c Ba e n t e i ta r lto s i e we n o t u u n o a i n a d c r o e t a l ss o e a i n h p b t e c n i o s i n v to n o e c mpe tv n s h i a e O - h h n i t e e s。t s p p r C n i

力评价 ” 为题名进行相关搜索 , 获得 119篇 、0 篇 各 4 31 文献 。而 以“ 续创 新” “ 持 及 核心 竞争力 ” 为联合关 作

键词进行搜 索 , 获得 1 相 关 文献 , 1 仅 3篇 这 3篇 文献 中, 刊登于报纸 的新 闻通讯 稿 5篇 , 以高校 、 市及行 城 业竞争力为 主题 的文献 5篇 。在仅有的涉及持续创新

企业核 心竞争力提供科 学的决策方法与决策依 据。 关键 词 持 续创新 F7 20 核心竞争 力 模 糊综合评 价 文献标 识码 A 文章编号 10 - 9 5 2 1 )7 0 7 - 4 0 2 16 (0 1 0 - 07 0 中图分类号

Ev l a i n o a u to fEnt r ie Co e Co pe ii e e s tlt r p c i e o e pr s r m ttv n s l he Pe s e tv f Co tn u n v to n i uo s I no a i n:Th o y a d s t y e r n Ca e S ud

钢铁上市公司资产质量评价

数据处理方法

对收集到的数据进行了整理、清洗和标准化处理,以消除数据间的差异和异常值对研究结果的影响。

实证分析和结果解释

要点一

实证模型

本文采用了多元线性回归模型和主成分分析法,以净资 产收益率、总资产周转率、存货周转率和应收账款周转 率等财务指标作为解释变量,以企业规模、股权结构等 作为控制变量,对钢铁上市公司的资产质量进行了综合 评价。

THANKS FOR WATCHING

感谢您的观看

经营绩效评价的指标体系

财务指标

包括收入、利润、成本、现金流等,用于 评估公司的盈利能力、偿债能力和营运能 力。

非财务指标

包括市场占有率、客户满意度、产品质量 、研发投入等,用于评估公司的竞争能力 和发展潜力。

资产质量与经营绩效关系的实证研究

研究方法

采用回归分析、相关性分析、因子分析等方法,分析资 产质量与经营绩效之间的关系。

要点二

结果解释

通过实证分析,发现钢铁上市公司的资产质量与企业的 盈利能力、营运能力和偿债能力等因素密切相关。其中 ,净资产收益率是反映企业盈利能力的关键指标,总资 产周转率和存货周转率则反映了企业的营运能力,应收 账款周转率则反映了企业的偿债能力。此外,企业规模 和股权结构也会对钢铁上市公司的资产质量产生一定影 响。

资产质量评价的结论和建议

结论

通过综合评价,发现这30家钢铁上市公司的 资产质量整体水平一般,其中有一部分公司 的资产质量相对较低,需要采取措施加以改 善。

建议

针对资产质量较低的钢铁上市公司,可以从 以下几个方面入手加以改善:一是加强企业 内部管理,提高企业的运营效率;二是加大 技术研发和产品创新的力度,提高企业的核 心竞争力;三是优化企业的股权结构,完善 公司的治理机制;四是加强与上下游企业的

产业集群竞争力评价的实证研究——以南海大沥铝型材集群为例

集 的各 种 资 产要 素 ( 括企 业 、 源 、 定性分析对各指标进行打分 ,然后按 照 包 资

基础 设施及 技 术 条件 等 ) 为基 础 , 以企 公式计算产业集群竞争力的总得分 。

业 间 的 动 态 网 络 关 系 及 其 层 次 递 进 为

一

( 也称权数) 记为 A {。2 姗 } 后, _o a 八、 , 、、 满

战 略 、结 构 与 竞 争 ) 和 两 个 附 加 要 素 足 a l  ̄ B AR ( 、 、 。 / 合J = = =b b A、 。2 i= 1 产 业 集群 竞争 力 的研究 ( 遇和政府 ) 机 组成 。 3 .评判 结果 。经 归一化后 ,得 B = 1 产 业集群 竞争 力 内涵。 现在学 . 从 G M 模 型 是 由 加 拿 大 学 者 P d E a—

定 产 业 集 群 竞 争 力 的强 弱 ; 是 结 构 观 响集 群竞 争力 的六 个因素 分为 三对 : 二 因 三 、 于 大 沥 铝 型 材 集 群 竞 争 力 评 基

点, 该观点认 为各种 因素 的质量 水平决 价 产业集 群竞争力 模型 。 们把前述 影 价 的 实 证 分 析 他

、

bb ^ ,、 , 最后即可确定评判等级。 者研 究 观点 来看 , 目前 , 产业 集 群竞 争 moe和 G U o r i sn在 对 波 特 的 钻 石 模 型 {l2 m}

力解 释存 在 着三 种 观点 :一 是 因素观 进 行 修改 的基 础 上提 出 的一 种新 的评

1大 沥 镇 铝 型 材 产 业 概 况 与 特 点 。 .

点 , 观 点 强 调 产 业 集 群 的 关 系 导 向 和 素 对 I一基 础 , 该 包括 资 源和 设施 ; 因素 大 沥 铝 型 材 产 业 集 群 的 出 现 、 长 和 发 成 产业集 群竞争力 由内到外 、 由低 级到 高 对 Ⅱ一企业 , 括供 给商 和相 关辅助 行 展用 了近 2 包 0年 时间 。1 8 9 5年初 , 大沥 级 变 化 的 动 态 过 程 ;三 是 动 态 观 点 , 该 业 和 公 司 的 结 构 、 略 和 竞 争 ; 素 对 镇谢 边村 农 民办 起 了全 镇 首家 铝 型材 战 因 Ⅲ一 市 场 ,包 括 本 地 市 场 和 外 地 市 场 。 观点强调 产业集 群的功能 导 向。 厂 , 19 到 9 6年 , 型材企业 达到 2 0多 铝 0 综 合 上 述 三 种 产 业 集 群 竞 争 力 的 该 模 型 以 世 界 范 围 的 集 群 竞 争 标 准 给 家 , 生产 线 4 0多条 , 0 年生 产量 达到 3 0

国内大型钢铁企业规模与绩效的实证研究

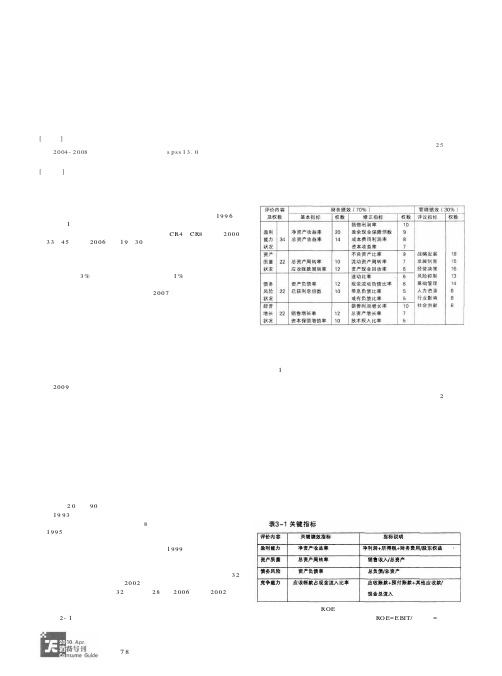

国内大型钢铁企业规模与绩效的实证研究常寅仲李学良北京科技大学经济管理学院[摘要][关键词]本文在总结前人对规模和绩效研究成果的基础上,选定了三个规模指标和四个绩效指标作为钢铁企业规模和绩效的衡量标准,从钢铁行业资本技术密集型的行业特点出发,提出了规模和绩效之间相关关系的四个假设,并收集整理了生产线材、螺纹钢的25家上市公司2004-2008年的年度报告数据,利用s p ss 13.0软件,对规模指标和绩效指标进行了相关性分析、回归分析和因子分析得出,我国生产线材、螺纹钢的上市钢铁企业规模和绩效之间并没有太大关系;规模越大的企业,其资产质量反而进一步下降;规模也没有降低企业的债务风险,规模给企业的最大好处仅仅是提高了企业占有现金能力。

钢铁企业规模绩效实证研究一、引言二、钢铁企业绩效评价指标一般构成三、钢铁企业绩效关键指标选取在中国国民经济中,钢铁业具有举足轻重的地位。

自1996年钢产量突破1亿吨以来,中国钢产量连续多年居世界第一。

然而伴随钢铁产能的扩张,产业集中度却在不断下降,CR4和CR8分别由2000年的33和45下降到2006年的19和30。

与主要钢铁生产国日本和美国相比,中国钢铁业的集中度要低很多,差距明显。

集中度低的后果之一便是钢铁企业可能不能享受到规模经济的好处。

但是,得益于国内投资需求和钢材国际贸易需求的持续旺盛,国内钢铁企业的平均利润率维持在3%的水平,高于国际钢铁巨头1%的平均利润。

但是,在国际冲击和国内盲目发展的夹击下,中国的钢铁企业面临着严峻的考验。

从外部条件看,2007年发端于美国次贷市场的金融危机给世界经济带来了巨大冲击。

美国、欧盟、日本等大型经济体相继出现经济发展速度降低、失业率上升等问题,保护主义抬头,加剧了国际贸易摩擦。

中国钢铁企业和澳大利亚、巴西等铁矿石出口国的铁矿石出口谈判又陷入不利境地,进口价格的上升直接压缩了钢铁企业的利润空间。

从国内发展看,很多地方政府在制定地方经济发展规划时,不顾地方实际和产业现状,都把钢铁产业作为本地重点发展的支柱产业。

我国钢铁行业上市公司盈利能力实证分析

南京晓庄学院2019届本科毕业论文我国钢铁行业上市公司盈利能力的实证分析目录一、引言 (2)(一)选题背景及研究意义 (2)1、选题背景 (2)2、研究意义 (3)(二)国内外研究现状 (3)1、国内研究现状 (3)2、国外研究现状 (4)二、我国钢铁行业发展现状 (5)(一)钢铁行业上市公司的概述 (5)(二)我国钢铁行业的市场特点 (7)1、节能减排 (7)2、出口贸易 (7)3、人才的流失 (7)三、我国钢铁行业盈利能力实证分析设计 (8)(一)钢铁行业上市公司盈利能力分析样本选取 (8)(二)钢铁行业上市公司盈利能力分析体系指标选取 (8)(三)指标选取原则 (8)1、全面性与重要性原则 (8)2、科学性与合理性原则 (8)3、可量化与动态性原则 (8)四、我国钢铁行业盈利能力实证分析 (11)(一)因子分析法 (11)(二)回归分析法 (18)(三)实证分析结果 (19)五、结论及建议 (20)(一)结论 (20)(二)建议 (20)六、参考文献 (21)七、致谢................................................ 错误!未定义书签。

【摘要】钢铁业在我国国民经济发展中占有重要的地位,它是我国工业的重要组成部分,钢铁业的发展对于提升我国整体的工业产值具有重要的意义。

然则近几年来我国钢铁业发展势头不够强劲,部分企业出现盈利能力下降甚至亏损的现象。

在此背景下,本文选取我国钢铁行业中典型的上市公司并对其进行盈利能力分析,通过回归分析和因子分析对这些盈利能力进行实证分析,通过分析可知对企业盈利能力影响最大的指标是研发能力和销售现金比率,期望该分析结果为我国钢铁企业盈利分析与管理提供参考。

关键词:钢铁行业;盈利能力;因子分析Iron and steel industry plays an important role in China's national economic development. It is an important part of China's industry. The development of iron and steel industry is of great significance to enhance China's overall industrial output value. However, in recent years, the development momentum of China's iron and steel industry is not strong enough, and some enterprises have seen a decline in profitability or even loss. Under this background, this paper chooses typical listed companies in China's iron and steel industry and carries out profitability analysis. Through regression analysis and factor analysis, the paper makes an empirical analysis of these profitability. Through the analysis, it can be seen that the most influential indicators of the profitability of enterprises are R&D capability and sales cash ratio. It is expected that the analysis results will be useful for the analysis and management of Chinese iron and steel enterprises profitability.Keywords:Iron and steel industry;Profitability; factorial analysis一、引言(一)选题背景及研究意义1、选题背景改革开放后,素有工业粮食称号的钢铁行业在我国三大改造后逐渐建立了完整的体系,进而获得快速发展。

上市公司竞争力及其评价分析

文献综述

财务竞争力是指公司在财务管理方面的综合实力,包括盈利能力、运营能力、 财务稳定性和创新性等多个方面。已有的文献主要集中在财务竞争力的概念及单 个方面的研究,如盈利能力、运营能力等,而针对财务竞争力综合评价的研究尚 不完善。

研究方法

本次演示采用定性与定量相结合的研究方法,首先通过文献分析法,梳理出 现有文献中对财务竞争力的定义与评价方法。其次,运用描述性统计分析法,对 样本公司各项财务指标进行整理与初步分析。最后,运用多维度评价法,对公司 的财务竞争力进行综合评价。

结果与讨论

通过文献研究和案例分析,我们发现上市汽车公司的核心竞争力主要表现在 以下几个方面:

1、技术创新:企业应注重技术研发,拥有自主知识产权和核心技术,以提 高产品性能和质量,提升市场竞争力。

2、品牌形象:品牌是企业的重要资产,建立和维护良好的品牌形象有助于 提高企业的市场地位和客户忠诚度。

上市公司竞争力及其评价分析

基本内容

上市公司作为现代企业制度的典范,对于国民经济的发展和社会的进步具有 重要意义。在市场竞争日益激烈的背景下,上市公司的竞争力成为了企业生存和 发展的关键。本次演示旨在探讨上市公司竞争力的内涵、测度方法及评价因素, 并通过实证研究分析当前上市公司竞争力的现状、问题及对策,最后提出提升上 市公司竞争力的建议和展望。

结果与讨论

本节将从四个方面对上市公司的财务竞争力进行阐述,并进行综合评价。

1、盈利能力:盈利能力是衡量公司利用资源创造利润的能力。通过对比分 析发现,样本公司在营业利润率、总资产报酬率等指标上存在较大差异,表明不 同公司在盈利能力方面具有显著不同。

2、运营能力:运营能力反映公司利用资产进行价值创造的能力。通过对比 分析发现,样本公司在存货周转率、总资产周转率等指标上存在一定差异,表明 不同公司在运营能力方面具有差异。

中国钢铁企业竞争战略因素的实证性分析

维普资讯

16 8

人状 况 .

东北 大学学报 ( 自然科 学版 )

第2 3卷

能够全面地反映企业绩效 的评价指标体 系 . 技术 新产品 更新改

销 售 收人 … 0 × % 0

( ) 资 产 利 税 率 ( tr n A st )= 1 Reun o ses

文章编号 :1 0 —0 6 2 0 )20 8 —4 0 53 2 ( 02 0 ,150

中国钢 铁企 业 竞争 战 略 因素 的 实 证 性 分 析

孙 琦 ,扬锡 怀 ,邹 昊 ,孙 先定

( 东北大学 工商管理学院 , 工 忧用 10 0 ) j宁 10 4

摘

要 :研 究分析 钢铁企业 的竞争战略 囡素 , 助于中国钢铁 企业制 定有散的竞争 战略 , 有 提

况.

( ) 全 员 劳 动 生 产 率 ( rd cMl e 3 Pout y pr

流比 = 翥 1 动率 曩罄 ×0 0 %

() 4 应收帐款周转率 : 也称收帐 比率 , 用于衡 量企业 应 收帐款周 转速 度 .

应帐周率 平 收款转 = 鬣

×0 1 0 %

1 样 本 的选取 、 铁 企业 绩 效分 类 钢 与 分 析方 法

竞争 战略 旨在 针对 决定 产业竞争 的各作 用力 建立 有利 的、 久 的地 位 _ . 文 的 研 究 框架 是 持 2 本 J 选取样本 , 模糊 评 价 的 方法 将 样本 企 业 划 分为 用 绩 优企业 、 一般企业 、 劣企业 3类不 同的绩 效企 绩 业 群体 , 针对 所 选 取 的 1 2项竞 争 战略 因素 , 分别

维普资讯

2 O 0 2年 2月 第2 卷 第2 3 期

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

钢铁企业竞争力分析评价的实证研究

2008年席卷全球的金融危机给作为支柱产业的钢铁行业带来重创。

企业欲在经济全球化的大潮中立于不败之地,最有效、最关键的一点是提升企业的竞争力,企业竞争力是企业获取持续竞争优势的来源和基础,如何缔造竞争优势,评价和提升企业的竞争力,是企业所关心的首要问题。

企业的竞争力研究对促进企业的发展具有重要现实意义。

有助于企业有针对性、有侧重点的进行竞争力培育和提升工作,提高企业经济效益及可持续发展的能力。

标签:钢铁行业企业竞争力因子分析评价体系

0 引言

钢铁工业亦称黑色冶金工业。

钢铁工业是国民经济重要的基础工业部门,是发展国民经济与国防建设的物质基础。

冶金工业的水平也是衡量一个国家工业化、经济水平和综合国力的标志。

钢铁工业是庞大的重工业部门。

它的原料、燃料及辅助材料资源状况,影响着钢铁工业规模、产品质量、经济效益和布局方向。

钢铁工业的发展直接影响着与其相关的国防工业及建筑、机械、造船、汽车、家电等行业。

1 本文选取的指标体系

基于研究的需要,本文选取了如下的指标进行分析如表1:

因此,构建竞争力分析的因子分析的模型如下:

Y=W1X1+W2X2+W3X3+W4X4+W5X5+W6X6+W7X7+W8X8+W9X9+W10 X10+W11X11+W12X12+W13X13

1.1 变量描述

1.1.1 总资产贡献率反映企业全部资产的获利能力,是企业经营业绩和管理水平的集中体现,使评价和考核企业盈利能的核心指标。

1.1.2 净资产收益率是从所有者角度来考察企业盈利水平高低的该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。

指标值越高,说明投资带来的收益越高。

1.1.3 资本保值增值率是评价企业经济效益的十大指标之一,资本保值增值率反映了企业资本的运营效益与安全状况。

该指标表示企业当年资本在企业自身的努力下的实际增减变动情况。

反映了投资者投入企业资本的保全性和增长性,该指标越高,表明企业的资本保全状况越好,所有者权益增长越快,债权人的债务越有保障,企业发展后劲越强。

1.1.4 销售净利率是指企业实现净利润与销售收入的对比关系,用以衡量企业在一定时期的销售收入获取的能力。

它与净利润成正比关系,与销售收入成反比关系,企业在增加销售收入额的同时,必须相应地获得更多的净利润,才能使销售净利率保持不变或有所提高。

通过分析销售净利率的升降变动,可以促使企业在扩大销售的同时,注意改进经营管理,提高盈利水平。

1.1.5 资产负债率是衡量企业负债水平及风险程度的重要标志。

一般认为,资产负债率的适宜水平是40%-60%。

1.1.6 速动比率的高低能直接反映企业的短期偿债能力强弱,它是对流动比率的补充,并且比流动比率反映得更加直观可信。

速动比率一般应保持在100%以上。

1.1.7 一般来说货币资金占总资产比重越高,说明本企业的资金储备率越高,经营风险越小,偿债能力也越强。

如占总资产比重较低,则说明企业的资金链有一定风险,且偿债能力也越弱。

但货币资金也有其两重性。

如货币资金过多也说明企业资金利用率不高,势必影响其盈利能力。

一般认为货币资金占总资产的比重为15%—25%之间比较合理。

[1]

1.1.8 经济学家通常把钢产量或人均钢产量作为衡量各国经济实力的一项重要指标。

本文把年人均钢铁产量作为考核企业生产能力的指标。

[2]

1.1.9 劳动生产率是考核企业经济活动的重要指标,是企业生产技术水平、经营管理水平、职工技术熟练程度和劳动积极性的综合表现。

1.1.10 以总资产估算为企业的生产能力也是企业生产规模的反映,人均资产则以每名员工占有生产资源作为理想状态的生产能力来考察。

1.1.11 人力资源的各项指标由于数据收集有限,均采取人员比重的形式来说明人力资源情况。

2 实证分析

基于数据的可获取性和数据的真实性的原因,本文将采用钢铁制造企业中的上市公司的数据来进行实证分析。

具体以2009年中国钢铁企业上市企业为样本框架来进行样本的选取。

[3]

因此,企业竞争力Y=0.47X1+0.20X2+0.12X3+0.08X4+0.04X5+0.03X6+0.02X7+0.01X8+0.01X9+0.0 09X10+0.004X11+0.002X12+0.0006X13

由SPSS可得各項及综合得分如表6:

从盈利能力的排名来看,总资产规模小于鞍钢的企业排名比鞍钢靠前。

说明大型钢铁公司业绩下滑更为明显。

这其中有相当部分原因与2008年特殊的行业外部环境有关。

金融危机席卷全球,钢铁行业遭受重创。

内需不振、外需疲软,钢材市场价格大幅缩水。

相对而言,金融危机对规模较小经营灵活的钢铁上市公司影响较小。

说明盈利能力受金融危机冲击的大小主要是由公司总资产和自有资产两方面的盈利能力决定,即公司的资产规模、结构的不同会带来企业不同的抗风险能力。

3 结论

从实证结果看,宝钢、鞍钢等国内钢铁行业巨头仍然是我国钢铁行业的中坚力量,尽管财务绩效由于经济环境影响出现亏损,但他们的历史业绩和地理优势决定了它们的行业地位。

国家的产业政策的扶持,提倡组建具有国际竞争力的世界级特大型企业等等有利因素,各钢厂在渐渐地在恢复中崛起。

参考文献:

[1]吴蕃蕤.企业诊断基础[M].北京:清华大学出版社.2005.7.

[2]丁栋虹.管理咨询[M].北京:清华大学出版社.2006.1.

[3]]鞍钢史志编纂委员会.鞍钢年鉴2009[M].北京:冶金工业出版社.2009.10.。