公司银行存款余额调节表格式

往来未达帐项调节表模板

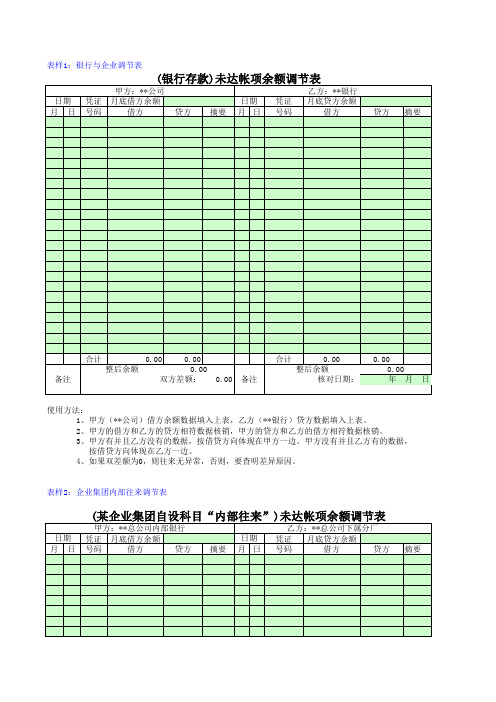

使用方法: 1、甲方(**公司)借方余额数据填入上表,乙方(**银行)贷方数据填入上表。 2、甲方的借方和乙方的贷方相符数据核销,甲方的贷方和乙方的借方相符数据核销。 3、甲方有并且乙方没有的数据,按借贷方向体现在甲方一边。甲方没有并且乙方有的数据, 按借贷方向体现在乙方一边。 4、如果双差额为0,则往来无异常,否则,要查明差异原因。

表样1:银行与企业调节表

(银行存款)未达帐项余额调节表

甲方:**公司

乙方:**银行

日期 凭证 月底借方余额

日期 凭证 月底贷方余额

月 日 号码

借方

贷方 摘要 月 日 号码

借方

贷方 摘要

备注

合计

0.00

0.00

整后余额

0.00

双方差额: 0.00 备注

合计

0.00

整后余额

核对日期:

0.00 0.00 年月日

备注:上表“内部往来”科目,从甲方来看,像是应收债权,从乙方来看,像是应付债务。 上表“内部往来”在科目设置时,归属“资产类”科目。

往来对帐时注意事项: 1、有些款项,因工作人员工作方式或原始凭证粘贴等原因,导致合并或拆分入帐,应注意。 2、每月未达帐项核对时,要注意上月核对情况对本月核对数据的影响。 3、核对差异要及时沟通联系解决,放任不管则失去对帐的意义。

表样2:企业集团内部往来调节表

(某企业集团自设科目“内部往来”)未达帐项余额调节表

甲方:**总公司内部银行

乙方:**总公司下属分厂

日期 凭证 月底借方余额

日期 凭证 月底贷方余额

月 日 号码

借方

贷方 摘要 月 日 号码

借方

贷0

0.00

整后余额

0.00

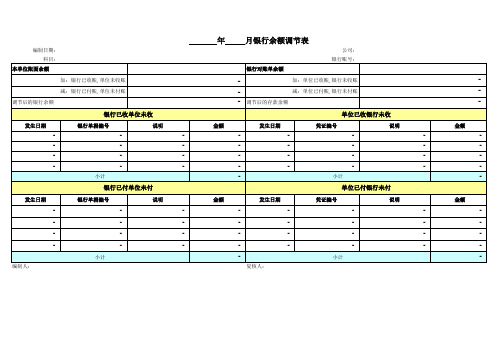

最新版银行余额调节表

-

Hale Waihona Puke 减:单位已付账,银行未付账

- 调节后的存款余额

金额

-

发生日期

-

单位已收银行未收

凭证编号

说明

-

-

-

-

-

-

-

-

小计

单位已付银行未付

金额

发生日期

凭证编号

说明

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

复核人:

小计

-

金额

-

金额

-

编制日期: 科目:

本单位账面余额

加:银行已收账,单位未收账

减:银行已付账,单位未付账

调节后的银行余额

发生日期

-

银行已收单位未收

银行单据编号

说明

-

-

-

-

-

-

-

-

小计

银行已付单位未付

发生日期

银行单据编号

说明

-

-

-

-

-

-

-

-

-

-

-

-

编制人:

小计

年

月银行余额调节表

银行对账单余额

公司: 银行账号:

-

加:单位已收账,银行未收账

银行存款余额调节表

从业真题

XYZ公司2014年6月30日银行存款日记账余额为150000元,与收到的 银行对账单的存款余额不符,银行对账单金额339000,经逐笔核对, 发现几笔未达账项: (1)6月28日,XYZ公司开出一张金额为80 000元的转账支票用以支 付供货方货款,但供货方尚未持该支票到银行兑现; (2)6月29日,XYZ公司送存银行的某客户转账支票20 000元,因对 方存款不足而退票,公司未接到通知; (3)6月30日,XYZ公司当月的水电费用1500元银行已代收为支付, 但公司未接到付款通知而尚未入账; (4)6月30日,银行计算应付给XYZ公司的利息500元,银行已入账, 而公司尚未收到收款通知; (5)6月30日,XYZ公司委托银行代收的款项150000元,银行已转入 公司的存款户,但公司尚未入账; (6)6月30日,XYZ公司收到购货方转账支票一张,金额为20000元, 已经送存银行,但银行尚未入账。

调节后余额77000

从业真题

收到开户银行转来的对账单,余额为67 000元,而且该公司银行存 款日记账余额为59 650元,经逐笔核对,发现几笔未达账项: (1)12月27日,公司购买设备一台,开出转账支票8 200元,持票 人尚未到银行兑现; (2)12月27日,银行收到外地汇款7 900元,已存入公司账户,公 司尚未收到收款通知; (3)12月28日,银行代公司支付本月电话费1 200元,公司尚未收 到付款通知; (4)12月29日公司预收货款,收到转账支票5 000元,送存银行, 银行尚未入账; (5)12月30日,银行已从公司存款账户中扣掉公司应付的短期 借款利息3 600元,公司尚未收到付息通知; (6)12月30日,发生银行存款收入1 050元,银行已入账公司尚未收 到利息清单。

从业真题

银行存款余额调节表

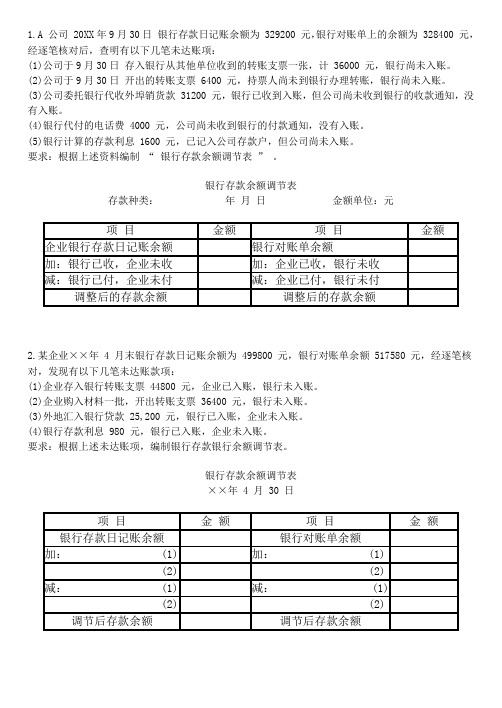

1.A 公司 20XX年9月30日银行存款日记账余额为 329200 元,银行对账单上的余额为 328400 元,经逐笔核对后,查明有以下几笔未达账项:(1)公司于9月30日存入银行从其他单位收到的转账支票一张,计 36000 元,银行尚未入账。

(2)公司于9月30日开出的转账支票 6400 元,持票人尚未到银行办理转账,银行尚未入账。

(3)公司委托银行代收外埠销货款 31200 元,银行已收到入账,但公司尚未收到银行的收款通知,没有入账。

(4)银行代付的电话费 4000 元,公司尚未收到银行的付款通知,没有入账。

(5)银行计算的存款利息 1600 元,已记入公司存款户,但公司尚未入账。

要求:根据上述资料编制“ 银行存款余额调节表” 。

银行存款余额调节表存款种类:年月日金额单位:元2.某企业××年 4 月末银行存款日记账余额为 499800 元,银行对账单余额 517580 元,经逐笔核对,发现有以下几笔未达账款项:(1)企业存入银行转账支票 44800 元,企业已入账,银行未入账。

(2)企业购入材料一批,开出转账支票 36400 元,银行未入账。

(3)外地汇入银行贷款 25,200 元,银行已入账,企业未入账。

(4)银行存款利息 980 元,银行已入账,企业未入账。

要求:根据上述未达账项,编制银行存款银行余额调节表。

银行存款余额调节表××年 4 月 30 日3. 甲企业某年 6 月 30 日银行存款日记账余额为 149300 元,银行对账单余额为 162500 元。

经逐笔核对,发现以下未达账项:(1)委托银行代收的销货款 8000 元,银行已收到入账,但企业未收到银行收款通知,尚未入账。

(2)企业于月末交存银行的转账支票 16400 元,银行尚未入账。

(3)银行代扣企业借款利息 1800 元,企业尚未收到付款通知。

(4)企业于月末开出转账支票 23400 元持票人尚未到银行办理转账手续。

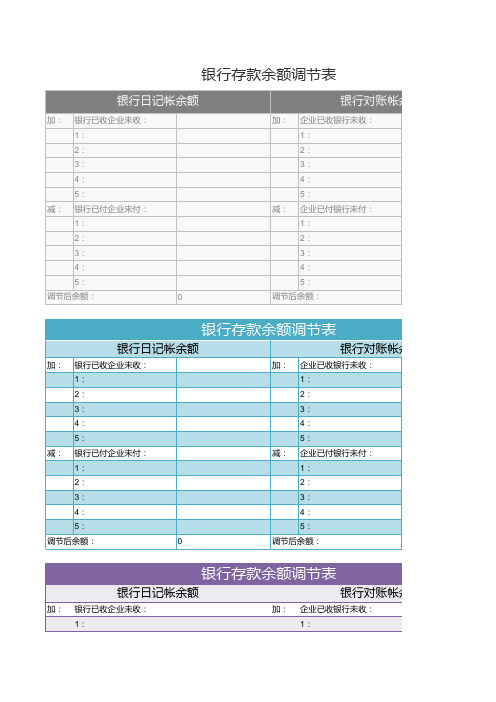

银行存款余额调节表excel模板

加: 银行已收企业未收: 1: 2: 3: 4: 5: 减: 银行已付企业未付: 1: 2: 3: 4: 5: 调节后余额: 0 减: 加: 1: 2: 3: 4: 5: 企业已付银行未付: 1: 2: 3: 4: 5: 调节后余额:

银行对账帐余额

企业已收银行未收:

银行存款余额调节表

银行日记帐余额

行对账帐余额

0

行对账帐余额

0

行对账帐余额

0

行对账帐余额

0

行对账帐余额

0

银行对账帐余额

企业已收银行未收:

银行存款余额调节表

银行日记帐余额

加: 银行已收企业未收: 1: 2: 3: 4: 5: 减: 银行已付企业未付: 1: 减: 加: 1: 2: 3: 4: 5: 企业已付银行未付: 1:

银行对账帐余额

企业已收银行未收:

2: 3: 4: 5: 调节后余额: 0

2: 3: 4: 5: 调节后余额:

银行存款余额调节表

银行日记帐余额

加: 银行已收企业未收: 1: 2: 3: 4: 5: 减: 银行已付企业未付: 1: 2: 3: 4: 5: 调节后余额: 0 减: 加: 1: 2: 3: 4: 5: 企业已付银行未付: 1: 2: 3: 4: 5: 调节后余额:

银行对账帐余额

企业已收银行未收:

银行存款余额调节表

加: 银行已收企业未收: 1: 加: 1:

银行对账帐余额

企行已付企业未付: 1: 2: 3: 4: 5: 调节后余额: 0 减:

2: 3: 4: 5: 企业已付银行未付: 1: 2: 3: 4: 5: 调节后余额:

银行存款余额调节表

银行日记帐余额

加: 银行已收企业未收: 1: 2: 3: 4: 5: 减: 银行已付企业未付: 1: 2: 3: 4: 5: 调节后余额: 0 减: 加: 1: 2: 3: 4: 5: 企业已付银行未付: 1: 2: 3: 4: 5: 调节后余额:

(完整版)银行存款余额调节表

银行存款余额调节表企业的往来结算业务,大部分通过银行进行办理,为了正确掌握企业银行存款的实有数,需要定期将企业银行存款日记账的记录与银行转来的对账单进行核对,每月至少要核对一次,如二者不符,应查明原因,予以调整。

企业银行存款日记账按时间的先后顺序记录了引起银行存款增减变动的每一笔经济业务,银行转给企业的对账单列示了从上次对账到本次对账之间银行对引起企业银行存款增减变动的经济业务所作的全部记录。

一般情况下,二者是能够核对相符的,但也有核对不符的情况。

造成不符的原因有两个方面:一是企业和银行双方存在一方或双方同时记账错误,如银行将企业支票存款串户记账,或者银行、企业记账时发生数字错误,如将数字501元记为510元等;二是存在未达账项。

未达账项是指由于企业间的交易采用的结算方式涉及到的收付款结算凭证在企业和银行之间的传递上存在着时间的先后差别,造成一方已收到凭证并已入账,而另一方尚未接到凭证仍未入账的款项。

很显然,未达账项会使银行对账单上的存款余额同企业银行存款日记账的余额不相一致。

未达账项归纳起来,一般有如下四种情况:第一,企业已收款记账,而银行尚未收款记账。

如企业将收到的转账支票存入银行,但银行尚未转账。

第二,企业已付款记账,而银行尚未付款记账。

如企业开出支票并已根据支票存根记账,而持票人尚未到银行取款或转账。

第三,银行已收款记账,而企业尚未收款记账。

如托收货款,银行已经入账,而企业尚未收到收款通知。

第四,银行已付款记账,而企业尚未付款记账。

如借款利息,银行已经入账,而企业尚未收到付款通知。

上述第一、第四种情况会使得企业银行存款日记账余额大于银行对账单存款余额,第二、第三种情况会使得企业银行存款日记账余额小于银行对账单存款余额。

如上所述,由于记账错误和未达账项的存在,银行存款日记账的余额与银行对账单的余额是不相等的。

此时,银行存款日记账的余额与银行对账单的余额有可能都不能代表企业银行存款的实有数。