金融企业会计课后习题答案(1) 立信会计出版社 刘学华 主编

(完整版)金融企业会计练习题答案

第一章金融公司会计概论一、单项选择题1.钱币计量是在会计核算中以钱币作为计量单位,以计算反应经济活动状况。

其假定(A. 币值改动会计账务随之调整B. 币值不变C.币种不变D.按现值记账2. 融资租借财富的所有权不属于承租人,但承租人却作为财富核算,其依照的会计原则是(A. 慎重性原则B. 重要性原则)。

)。

C. 真切性原则D. 本质重于形式原则3.会计期末,应该依照成本与可回收金额孰低法对于各项财富进行计价,这是依照于()会计原则。

A. 重要性B. 可比性C. 实时性D. 慎重性4. 下级行对上司行拟订的各项制度、方法,在履行过程中如存心见,() 。

A. 实时反应,在未改正前仍履行原规定B. 向上司反应建议的同时,改正增补C. 自行改正或取销D. 暂不履行,向上司反应5. 以下各项,属于金融公司财富的是() 。

A.拆入资本 B. 汲取存款C.寄存中央银行准备金 D. 实收资本6. 财富应该能够给公司带来经济利益而且是() 。

A.过去的交易、事项形成并由公司拥有的经济资源B.过去的交易、事项形成并有公司控制的经济资源C.过去的交易、事项形成并由公司拥有或控制的经济资源D.将来的交易、事项形成并有公司拥有或控制的经济资源7. 以下应该确以为欠债的是() 。

A. 一项诉讼中,本银行为被告B.一项诉讼中,本行为原告C. 承兑商业汇票D.刊行金融债券8.()假定,是为明确区分会计所要办理的各项交易或事项的空间范围提出的。

A.会计主体 B .会计分期C.连续经营D.钱币计量9. 客户以现金存入某商业银行,表示某商业银行()。

A.财富和欠债同时增添 B .财富和欠债同时减少C.财富增添,欠债减少D.欠债增添,财富减少10.会计的基本职能是()。

A. 核算与管理B. 管理与监察C. 核算与监察D.监察与检查二、多项选择题1.会计核算的基本前提是对会计所处的时间、空间环境作出的设定。

其包含(A. 会计原则B. 会计主体)。

金融企业会计课后习题答案(1)_立信会计出版社_刘学华_主编

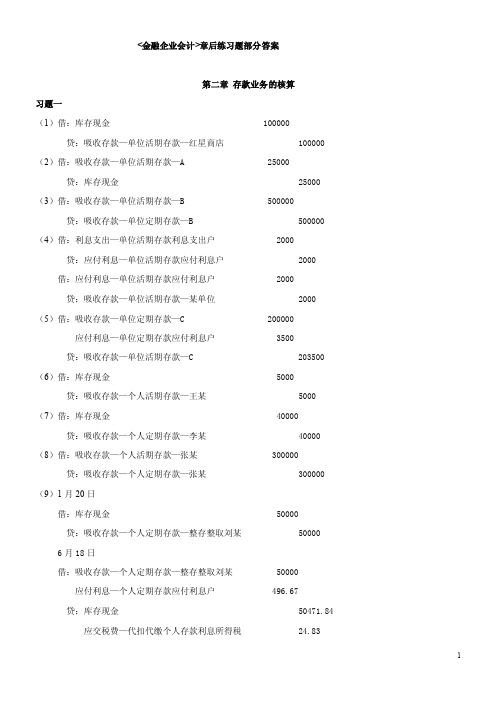

<金融企业会计>章后练习题部分答案第二章存款业务的核算习题一(1)借:库存现金 100000贷:吸收存款—单位活期存款—红星商店 100000 (2)借:吸收存款—单位活期存款—A 25000贷:库存现金 25000 (3)借:吸收存款—单位活期存款—B 500000贷:吸收存款—单位定期存款—B 500000 (4)借:利息支出—单位活期存款利息支出户 2000贷:应付利息—单位活期存款应付利息户 2000 借:应付利息—单位活期存款应付利息户 2000贷:吸收存款—单位活期存款—某单位 2000 (5)借:吸收存款—单位定期存款—C 200000应付利息—单位定期存款应付利息户 3500贷:吸收存款—单位活期存款—C 203500 (6)借:库存现金 5000贷:吸收存款—个人活期存款—王某 5000 (7)借:库存现金 40000贷:吸收存款—个人定期存款—李某 40000 (8)借:吸收存款—个人活期存款—张某 300000贷:吸收存款—个人定期存款—张某 300000 (9)1月20日借:库存现金 50000贷:吸收存款—个人定期存款—整存整取刘某 500006月18日借:吸收存款—个人定期存款—整存整取刘某 50000 应付利息—个人定期存款应付利息户 496.67贷:库存现金 50471.84 应交税费—代扣代缴个人存款利息所得税 24.83应付利息=50000×0.2%/30×(12+28+31+30+31+17)=486.67应交税费=486.67×5%=24.83(10)借:吸收存款—个人定期存款—马某 30000应付利息—个人定期存款应付利息户 594 (=30000×1.98%)贷:吸收存款—个人活期存款—马某 30000库存现金 564.3应交税费—代扣代缴个人存款利息所得税 29.7 (=594×5%)习题二(1)计算过程及结果如下表2-2亚运村支行分户账户名:A公司月利率:0.6‰单位:元(2)9月20日的计算利息数为:计算利息数=至结息日累计计息积数×日利率=5466585×0.6‰÷30=109.33 (元)9月21日编制“利息清单”,办理利息转账,并结出新的存款余额。

《金融企业会计》(答案)【2019-02修订】

第一章金融企业会计概论一、思考题1.简述目前我国金融机构体系的构成。

在我国,金融企业由在中华人民共和国境内依法成立的商业银行和非银行金融机构组成。

非银行金融机构包括保险公司、证券公司、租赁公司、信托投资公司、基金管理公司、信用合作组织、财务公司、期货公司、汽车金融公司等,是我国金融机构体系的重要组成部分。

2.与其他行业相比,金融企业会计具有哪些特点?金融企业与其他行业相比具有的特点如下:①会计对象的社会性②会计反映的同步性③会计监督的政策性④内部控制的严密性⑤信息披露的严格性3.金融企业会计的基本假设有哪些?各项基本假设的提出有何意义?①会计主体:把会计处理的数据和信息,严格限制在特定范围内,真实反映目标会计主体的状况。

②持续经营:为会计确认、计量和报告提供前提。

、③会计分期:为定期且持续反映企业财务状况,经营成果和现金流量状况并及时向有官方提供信息。

④会计计量:统一计量口径,方便会计确认、计量、报告及财务分析。

4.金融企业会计信息质量要求有哪些?①可靠性;②相关性;③可理解性;④可比性;⑤实质重于形式;⑥重要性;⑦谨慎性;⑧及时性。

5.金融企业会计要素包括哪些内容?如何对这些会计要素进行确认?6.简述会计要素的计量属性。

①历史成本;②重置成本;③可变现净值;④现值;⑤公允价值。

第二章金融企业会计核算方法一、思考题1.金融企业会计核算方法主要包括哪些内容?(1)会计科目的设置。

(2)记账方法的正确使用。

(3)会计凭证的填制,审核,签章,传递与管理。

(4)账务核算和账务处理。

2.金融企业会计科目按经济内容可以分为哪几类?金融企业会计科目按经济内容分主要可以分为:资产类,负债类,资产负债共同类,所有者权益类,损益类。

3.简述商业银行记账凭证的分类。

商业银行记账凭证的使用有何特点?原始凭证1.科目是否统一:单式记账凭证和复式记账凭证填制程序和用途分记账凭证2.使用范围:基本记账凭证和特定记账凭证3.是否经过汇总:汇总记账凭证和非汇总记账凭证商业银行记账凭证的特点目录①为便于流水作业和凭证的传递,银行较多地使用单式凭证。

金融企业会计书后练习答案

金融企业会计书后练习答案第二章商业银行存款业务的核算P346、解:设每月应存金额为M,零存整取可用两种方式计算利息:(1)积数计息法=(M+2 M+3 M)*2.01%/12=1.005% M3M+1.005% M =50 000,M=16 611.02(元)即每月应存金额(2)固定基数法:3月平均存期为(1+3)/2=2利息基数=1*3*2*2.01%/12= 1.005%本息和= 3M+1.005%M= 50 000,M= 16 611.02(元)7、(1)对提前支取的定期储蓄存款部分,按2003年8月11日支取日挂牌公告的活期储蓄存款利率计息,未支取部分仍按原定的2.25%利率计息。

(2)未支取部分到期后的利息= 50 000*2.25%= 1 125(元)(3)逾期时间按2004年10月11日挂牌公告的活期储蓄存款利率计息。

利息=2 065 000*2.16%/360= 123.90(元)借:利息支出123.90贷:吸收存款——活期存款123.909、(1)不做分录(2) 借:库存现金10 000贷:吸收存款——活期存款——东方公司10 000(3) 借:存放中央银行款项50 000贷:吸收存款——活期存款——东方公司50 000(4) 借:吸收存款——活期存款——东方公司10 000贷:吸收存款——定期存款——东方公司10 000(5) 借:吸收存款——活期存款——东方公司 3 000贷:库存现金 3 000(6) 借:吸收存款——活期存款——东方公司21 000贷:存放中央银行款项21 000(7) 借:吸收存款——活期存款——东方公司15 000贷:联行往账15 000(8) 借:联行来账20 000贷:吸收存款——活期存款——东方公司20 00010、(1) 借:库存现金9 000贷:吸收存款——活期储蓄存款——张东9 000(2) 借:库存现金12 000贷:吸收存款——活期储蓄存款——赵萍12 000(3) 借:吸收存款——活期储蓄存款——李德 3 000贷:库存现金 3 000(4) 借:利息支出 1 045贷:吸收存款——活期储蓄存款——张东152——赵萍380——李德304其他应付款——利息所得税209(5) 借:吸收存款——活期储蓄存款——李德16 152利息支出25.58贷:其他应付款——利息所得税 5.12库存现金16 172.46484 560*80%*1.9%/360 = 20.46484 560*20%*1.9%/360 = 5.12(6) 借:库存现金20 000贷:吸收存款——定期储蓄存款——维嘉20 000(7) 借:应付利息148.50贷:库存现金118.80其他应付款——利息所得税29.70(8) 借:吸收存款——定期储蓄存款——李德 1 500利息支出114.08贷:库存现金 1 591.26其他应付款——利息所得税22.82积数法:含税利息=117 000*1.17%/12= 114.08不含税利息= 117 000*1.17%*80%/12= 91.26或:本金的平均值= (全部本金+每次支取的本金数)/2=(18 000+ 1 500)/2= 9 750 利息=本金的平均值*利率*存期= 9750* 1.17%= 114.08第三章商业银行贷款业务的核算P52 7、(1)(2)借:贷款——短期贷款——华能公司300 000贷:吸收存款——活期存款——华能公司300 000(3)借:贷款——长期贷款——华能公司850 000贷:吸收存款——活期存款——华能公司850 000(4)借:吸收存款——活期存款——华能公司307 200贷:贷款——短期贷款——华能公司300 000利息收入——短期贷款利息7 200(5)不做分录(6)借:逾期贷款——华能公司200 000贷:贷款——长期贷款——华能公司200 000(7)借:吸收存款——活期存款——华能公司221 500贷:逾期贷款——华能公司200 000利息收入——长期贷款利息18 000——逾期贷款利息 3 5008、(1)借:抵押贷款——科易工厂90 000贷:吸收存款——活期存款——科易公司90 000(2)借:固定资产——腾演公司127 000贷:抵押贷款——腾演公司125 000应收利息——腾演公司 2 000(3)借:银行存款115 000贷:抵押贷款——绿为工厂111 000应收利息——绿为工厂 1 800其他应付款——绿为工厂 2 200(4)借:逾期贷款——淞沪工厂900 000贷:抵押贷款——淞沪工厂900 000(5)借:银行存款133 600贷:抵押贷款——中易工厂131 400应收利息——中易工厂 2 200(6)借:银行存款125 500贷:抵押贷款——腾演公司124 300应收利息——腾演公司 1 200(7)借:吸收存款——活期存款——科易工厂90 810贷:抵押贷款——科易工厂90 000应收利息——科易工厂8109、(1)贷款损失准备金= (1 500 000+ 1 200 000+ 6 900 000 + 300 000)*1%= 99 000 应计提= 99 000- 87 000= 12 000借:利润分配——一般准备金12 000贷:贷款损失准备——一般准备金12 000(2)坏账准备金= 192 000 * 3%= 5 760应计提= 5 760- 2 460= 3 300借:资产减值损失 3 300贷:坏账准备——一利息 3 300(3)借:贷款损失准备——一般准备金15 000贷:逾期贷款——长城公司15 000借:坏账准备——利息 2 700贷:应收利息——长城公司 2 700(4)借:库存现金142 500贷:吸收存款——活期存款——库伦工厂142 500借:吸收存款——活期存款——库伦工厂142 500贷:抵押贷款——库伦工厂142 500(5)借:贷款损失准备——一般准备金 6 600贷:逾期贷款——江滨工厂 6 600借:坏账准备——利息 1 200贷:应收利息——江滨工厂 1 200(8)借:逾期贷款——长城公司15 000贷:贷款损失准备——一般准备金15 000借:吸收存款——活期存款——长城公司15 000贷:逾期贷款——长城公司15 000 借:应收利息——长城公司 2 700贷:坏账准备 2 700借:吸收存款——活期存款——长城公司 2 700贷:应收利息——长城公司 2 700第四章商业银行支付结算业务的核算P100 5、(1)借:吸收存款——活期存款——广大建材城30 000 贷:吸收存款——活期存款——东方建材公司30 000 (2)借:吸收存款——活期存款——博雅公司45 000贷:应解汇款——博雅公司45 000(3)借:应解汇款134 000贷:联行往账134 000(4)借:联行来账50 000 贷:吸收存款——活期存款——立达商贸公司50 000 (5)借:吸收存款——活期存款——兴业商场35 000逾期贷款——兴业商场11 000贷:应解汇款——兴业商场46 0006、(1)借:吸收存款——活期存款——金达餐厅48 000贷:汇出汇款48 000(2)借:汇出汇款30 000贷:联行来账25 000吸收存款——活期存款——飘逸美发厅 5 000(3)借:联行往账70 000 贷:吸收存款——活期存款——宏兴百货公司70 000 7、(1)借:吸收存款——活期存款——新新服装厂 4 000贷:联行往账 4 000(2)借:联行来账 3 000贷:应解汇款 3 000(3)借:应解汇款 3 000贷:库存现金 3 0008、(1)借:库存现金 6 000贷:开出本票 6 000(2)借:吸收存款——活期存款——新达五金厂10 000贷:吸收存款——活期存款——四达机械厂10 000(3)借:存放中央银行款项40 000贷:吸收存款——活期存款——农机公司40 000(4)借:存放中央银行款项60 000贷:吸收存款——活期存款60 000(5)借:开出本票50 000贷:吸收存款——活期存款——隆发公司50 0009、(1)借:吸收存款——活期存款——果品批发站82 000贷:联行往账82 000(2)借:吸收存款——活期存款——通信公司50 000贷:联行往账50 000(3)借:吸收存款——活期存款43 000贷:联行往账43 000第六章金融机构往来的核算P1336、(1)工行支行借:吸收存款——活期存款——土特产公司200 000贷:存放中央银行款项200 000(2)央行支行借:工商银行准备金存款(汇出行)200 000贷:联行往账(工行处)200 000借:联行来账(农行处)200 000贷:农业银行准备金存款(汇入行)200 0007、(1)工行支行借:吸收存款——活期存款——外贸公司200 000贷:同业存放——农业银行200 000(2)该市农业银行支行借:存放同业——工商银行200 000贷:存放中央银行款项200 000(3)央行借:农业银行准备金存款200 000贷:工商银行准备金存款200 0008、(1)8月22日工商银行借:存放中央银行款项——存放中央银行财政性存款100 000贷:存放中央银行款项——存放中央银行存款100 000 收入:待清算凭证——中央银行200 000央行借:工商银行准备金存款100 000贷:工商银行缴来财政性存款100 000收入:待清算凭证200 000(1)8月25日工商银行借:存放中央银行款项——存放中央银行财政性存款200 000贷:存放中央银行款项——存放中央银行存款200 000 付出:待清算凭证——中央银行200 000央行借:工商银行准备金存款200 000贷:工商银行缴来财政性存款200 000付出:待清算凭证200 0009、(1)发放贷款人民银行借:再贴现——工商银行100 000贷:工商银行准备金存款99 600金融企业往来收入——工行400再贴现息=100 000 *2 *0.2% = 400工商银行借:存放中央银行款项99 600金融企业往来支出——中央银行400贷:票据融资——再贴现100 000(2)收回人民银行借:工商银行准备金存款100 000贷:再贴现——工商银行100 000工商银行借:票据融资——再贴现100 000贷:存放中央银行款项100 000第七章商业银行外汇业务的核算P171 6、(1)借:吸收存款——活期储蓄外币存款——李$1 000 贷:外币买卖——美元汇买价808.65% $1 000 借:外汇买卖——美元汇买价808.65% ¥8 086.50贷:外汇买卖——英镑汇卖价1448.9% ¥8 086.50 借:外汇买卖——英镑汇卖价1448.9% L 558.11贷:吸收存款——活期储蓄外币存款——李L 558.11 (2)借:库存现金$200贷:外币买卖——美元钞买价802.17% $200借:外汇买卖——美元钞买价802.17% ¥1 604.20贷:库存现金¥1 604.20 (3)7月25日借:应收出口托收款项——纽约分行$20 000贷:代收出口托收款项——A公司$20 0008月5日借:代收出口托收款项——A公司$20 000贷:应收出口托收款项——纽约分行$20 000借:港澳及国外联行来往$19 950贷:外汇买卖——美元汇买价808.65% $19 950借:外汇买卖——美元汇买价808.65% ¥161 325.685贷:手续费收入¥201.66吸收存款——活期存款——A公司¥161 124.02 (4)3月15日借:应收开出信用证款项$320 000贷:应付开出信用证款项$320 000借:吸收存款——活期存款——某企业$160 000贷:存入保证金$160 0004月27日借:应付开出信用证款项$315 980贷:应收开出信用证款项$315 980借:存入保证金$160 000利息支出——保证金利息$1 470进口押汇$154 510贷:存放港澳及国外同业款$315 980160 000* 7.35%*45/360 = 1 470借:外汇活期存款$154 604.64贷:进口押汇$154 510利息收入——进口押汇利息$94.64154 510 * 7.35%* 3/360 = 94.64(5)3月10日借:应收远期信用证出口款项L124 380贷:代收远期信用证出口款项L124 380付出:国外开来信用证3月25日借:票据贴现L124 380贷:利息收入——贴现息L881.025外汇买卖——英镑汇买价1 437.36% L123 498.975 借:外汇买卖——英镑汇买价1 437.36% ¥177 512.487贷:吸收存款——活期存款——壁毯公司¥177 512.487123 498.975*1 437.36%= 177 512.4874月30日借:代收远期信用证出口款项L124 380贷:应收远期信用证出口款项L124 380借:存放港澳及国外同业款L124 380贷:票据贴现L124 380第九章证券公司业务的核算P2227、借:结算备付金——证券公司15 000 000贷:银行存款15 000 0008、全部认购60 000 000*3.5=210 000 000借:代发行证券210 000 000贷:银行存款210 000 000转售58 000 000*4=232 000 000借:银行存款232 000 000贷:证券发行232 000 000未出售转自营2 000 000*3.5=7 000 000,并结转售出的成本借:自营证券7 000 000证券发行203 000 000贷:代发行证券210 000 0009、代销收到代销股票60 000 000*4=240 000 000借:代发行证券240 000 000贷:代发行证券款240 000 000 发行58 000 000*4=232 000 000借:结算备付金/银行存款232 000 000贷:代发行证券232 000 000 未售出退回并收取手续费232 000 000*5%=11 600 000借:代发行证券款240 000 000贷:证券发行——手续费收入11 600 000代发行证券8 000 000结算备付金/银行存款220 400 000余额承购包销收到代销股票60 000 000*4=240 000 000借:代发行证券240 000 000贷:代发行证券款240 000 000 发行58 000 000*4=232 000 000借:结算备付金/银行存款232 000 000贷:代发行证券232 000 000 未售出转自营2 000 000*4=8 000 000借:自营证券8 000 000贷:代发行证券8 000 000 付款并收取手续费240 000 000*5%=12 000 000借:代发行证券款240 000 000贷:证券发行——手续费收入12 000 000结算备付金/银行存款228 000 00010、公司缴纳交易所税费=(7 000+8 800)*0.3%=47.4 (万元)收取客户税费=15 800*0.5%=79(万元)卖出大于买入差额=8 800-7 000=1 800(万元)借:结算备付金17 526 000手续费支出474 000贷:手续费收入790 000代买卖证券款17 210 000第十章信托投资公司业务的核算P2385、接受委托借:银行存款贷:实收信托——新华公司发放委托贷款、投资借:客户贷款——佳业公司 5 000 000委托投资——鑫荣公司 5 000 000贷:银行存款10 000 000收取手续费=10 000 000*3%=300 000(元)借:银行存款300 000贷:其他收入300 000每年年末结算委托贷款的利息=5 000 000*5%=250 000(元)借:银行存款250 000贷:应付利息——新华公司250 0002年到期收回本息借:银行存款 5 250 000贷:客户贷款——佳业公司 5 000 000应付利息——新华公司250 0002年到期结束委托贷款借:实收信托——新华公司 5 000 000应付利息——新华公司500 000贷:银行存款 5 500 0006、收到投资收益借:银行存款400 000贷:实收信托——新华公司400 000结束委托投资业务借:实收信托——新华公司 5 400 000贷:银行存款 5 400 000第十二章期货经纪公司业务的核算P276 4、(1)缴纳会员资格费借:长期股权投资——上海商品期货交易所500 000贷:银行存款500 000期货公司缴纳年会费及存入保证金借:营业费用——期货年会费20 000 应收保证金——上海商品期货交易所10 000 000 贷:银行存款10 020 000 (2)期货公司收到客户保证金借:银行存款 1 200 000贷:应付保证金——客户 1 200 000 (3)期货公司收到交易所保证金存款利息借:应收保证金——上海商品期货交易所 2 849 贷:财务费用 2 849 (4)结算差异借:应收保证金——上海商品期货交易所 2 350 000 贷:应付保证金——客户 1 950 000 结算差异400 000 (5)收取及代收手续费借:应付保证金——客户330 000 贷:手续费收入220 000 应付账款——代收手续费110 000 划转交易所借:应付账款——代收手续费110 000贷:应收保证金——上海商品期货交易所110 000 (6)提取风险准备借:营业费用 5 500 贷:风险准备 5 500 (7)发现损失借:应付保证金——客户10 000 贷:应收保证金——上海商品期货交易所10 000批准弥补借:风险准备7 000 其他应收款 3 000贷:应付保证金——客户10 000第十三章基金管理公司业务的核算P2984、基金从交易所购入股票借:股票投资——A股票18 450 000贷:证券清算款18 450 000资金交收借:证券清算款18 450 000贷:清算备付金——深交所18 450 0005、净申购款=100 000*1.002=100 200 (元)申购费=100 200*1%=1 002(元)一般均归代理机构借:应收申购款100 200贷:实收基金100 000未实现利得/损益平准金200 交割借:银行存款100 200贷:应收申购款100 2006、赎回总额100 000*0.85=85 000(元)赎回费用85 000*0.3%=255(元)借:实收基金100 000 贷:应付赎回款84 745其他收入/应付赎回费255 未实现利得/损益平准金15 000。

金融企业会计完整习题附答案

名词解释金融企业会计:是把会计的基本原理和基本方法具体运用到金融企业这一特殊行业的专业会计。

财政性存款:主要是财政金库款项和政府财政拨给机关单位的经费以及其他特种公款。

自营贷款:是指商业银行以所筹集的资金自主发放的贷款.指贷款人以合法方式筹集的资金自主发放的贷款,其风险由贷款人承担,并由贷款人收回本金和利息。

委托贷款是指由委托人提供合法来源的资金,委托业务银行根据委托人确定的贷款对象、用途、金额、期限、利率等代为发放、监督使用并协助收回的贷款业务支付结算:是指单位、个人在社会经济活动中使用票据、银行卡和汇兑、托收承付、委托收款等结算方式进行货币给付及其资金清算的行为。

银行汇票:是汇款人将款项交存当地出票银行,由出票银行签发的,由其在见票时,按照实际结算金额无条件支付给收款人或持票人的票据银行本票:是申请人将款项交存银行,由银行签发的承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。

商业汇票:是指由付款人或存款人(或承兑申请人)签发,由承兑人承兑,并于到期日向收款人或被背书人支付款项的一种票据。

支票:是出票人签发,委托办理支票存款业务的银行或者其他金融机构在见票时无条件支付确定的金额给收款人或持票人的票据。

汇兑:是汇款人委托银行将其款项支付给收款人的结算方式。

托收承付:是收款人根据购销合同发货后,委托银行向异地付款人收取款项,由付款人向银行承认付款的一种结算方式。

清算:是终结现存的法律关系,处理其剩余财产,使之归于消灭的程序简答1.金融企业会计与一般会计的区别?核算对象,核算方法,计量原则,会计目标不同。

金融会计具有反映国民经济的综合性,业务处理和会计核算的统一性,监督和服务的双重性,会计核算方法的独特性和多样性。

会计数据资料提供的准确性,及时性。

2金融企业会计核算的特点(1)会计一般原则和银行会计核算原则执行的统一性。

(2)会计核算内容的广泛性。

(3)会计核算过程和业务处理过程的同步性。

金融企业会计完整习题附答案

名词解释金融企业会计:是把会计的基本原理和基本方法具体运用到金融企业这一特殊行业的专业会计。

财政性存款:主要是财政金库款项和政府财政拨给机关单位的经费以及其他特种公款。

自营贷款:是指商业银行以所筹集的资金自主发放的贷款.指贷款人以合法方式筹集的资金自主发放的贷款,其风险由贷款人承担,并由贷款人收回本金和利息。

委托贷款是指由委托人提供合法来源的资金,委托业务银行根据委托人确定的贷款对象、用途、金额、期限、利率等代为发放、监督使用并协助收回的贷款业务支付结算:是指单位、个人在社会经济活动中使用票据、银行卡和汇兑、托收承付、委托收款等结算方式进行货币给付及其资金清算的行为。

银行汇票:是汇款人将款项交存当地出票银行,由出票银行签发的,由其在见票时,按照实际结算金额无条件支付给收款人或持票人的票据银行本票:是申请人将款项交存银行,由银行签发的承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。

商业汇票:是指由付款人或存款人(或承兑申请人)签发,由承兑人承兑,并于到期日向收款人或被背书人支付款项的一种票据。

支票:是出票人签发,委托办理支票存款业务的银行或者其他金融机构在见票时无条件支付确定的金额给收款人或持票人的票据。

汇兑:是汇款人委托银行将其款项支付给收款人的结算方式。

托收承付:是收款人根据购销合同发货后,委托银行向异地付款人收取款项,由付款人向银行承认付款的一种结算方式。

清算:是终结现存的法律关系,处理其剩余财产,使之归于消灭的程序简答1.金融企业会计与一般会计的区别?核算对象,核算方法,计量原则,会计目标不同。

金融会计具有反映国民经济的综合性,业务处理和会计核算的统一性,监督和服务的双重性,会计核算方法的独特性和多样性。

会计数据资料提供的准确性,及时性。

2金融企业会计核算的特点(1)会计一般原则和银行会计核算原则执行的统一性。

(2)会计核算内容的广泛性。

(3)会计核算过程和业务处理过程的同步性。

金融企业会计教材习题参考答案(I)

1.单位活期业务吉达商贸07.5.31日存款余额60000元,07.3.21日至5.31日累计积数2566000,本计息期内活期存款年利率0.72%,无利润调整1)6.8存入现金借:库存现金 16 000贷:吸收存款——活期存款——吉达商贸有限公司户 16 0003)现金支票支取现金借:吸收存款——活期存款——吉达商贸有限公司户 8 000贷:库存现金 8 000乙分户账户名:吉达商贸有限公司账号:利率:0.72% 单位:元利息=3 937 000×0.72%÷360=78.74(元)借:应付利息——活期存款利息户 78.74贷:吸收收存款—活期存款—吉达商贸有限公司78.742.单位定期存款业务(1)签发转账支票存入两年定期存款借:吸收存款——活期存款——天龙集团户200 000贷:吸收存款——定期存款——天龙集团户200 0002)一年定期存款到期支取,本金50000元,年利率2.52%到期利息=50 000×1×2.52%=1 260(元)借:吸收存款——定期存款——丽江宾馆户50 000应付利息——定期存款利息户 1 260贷: 吸收存款——活期存款——丽江宾馆户 51 2603)2007.9.16,提前支取两年定期存款80000元,07.6.25存入金额200000元,存入年利率3.06%,支取年利率0.72%。

利息=80 000×83×0.72%÷360=132.80(元)借: 吸收存款——定期存款——友谊商场户 200 000应付利息——定期存款利息户 132.80贷: 吸收存款——活期存款——友谊商场户 200 132.80借:吸收存款——活期存款——友谊商场户 120 000贷:吸收存款——定期存款——友谊商场户 120 0004)07.9.18支取06.7.15存入一年定期100000元,存入时定期额年利率2.25%,支取日挂牌的活期存款年利率0.72%到期利息=100 000×2.25%×1=2 250(元)过期利息=100 000×65×0.72%÷360=130(元)借:吸收存款——定期存款——恒信有限责任公司户 100 000应付利息——定期存款利息户 2 380贷:吸收存款——活期存款——恒信有限责任公司户 102 3803.个人活期07.11.30活期储蓄余额5852.37元,07.12活期储蓄科目计息余额表上列示:至上月底为、未计息积数326000(1)12月3日存入现金:借:库存现金 1 500贷:吸收存款——活期储蓄存款——陈浩户 1 500(2)12月15日支取现金:借:吸收存款——活期储蓄存款——陈浩户 3 000贷:库存现金 3 000(3)12月19日支取现金借:吸收存款——活期储蓄存款——陈浩户 1 000贷:库存现金 1 000(4)07.12.20银行结息,当日年利率0.72%,次日办理转账利息=(326 000+5 852.37×2+7 352.37×12+4 352.37×4+3 352.37×2)×0.72÷360=(326 000+11 704.74+88 228.44+17 409.48+6 704.74) ×0.72%÷360 =450 047.40×0.72%÷360=9(元)税金=9×20%=1.80(元)税后利息=9-1.80=7.20(元)②12月21日办理利息转账:借:应付利息——活期储蓄利息户 9贷:吸收存款——活期储蓄存款——陈浩户 7.20应交税费——应交利息税户 1.80(5)12月27日销户,当日年利率0.72%利息=(3 352.37+7.2)×6×0.72%÷360=0.40(元)税金=0.40×20%=0.08(元)税后利息=0.40-0.08=0.32(元)借:吸收存款——活期储蓄存款——陈浩户 3359.57应付利息——活期储蓄利息户 0.40贷:库存现金 3 359.89应交税费——应交利息税户 0.084.支行定期(1)现金存入三年整存取定期20000元,年利率3.69%借:库存现金 20 000贷:吸收存款——定期储蓄存款——整存整取林翼凡户 20 000(2)07.3.10半年整存取定期10000元到期,办理支取,06.9.10存入时年利率2.07% 利息=10 000×6×2.07%÷12=103.50(元)税金=103.50×20%=20.70(元)税后利息=103.50-20.70=82.80(元)借:吸收存款——定期储蓄存款——整存整取李亚光户10 000应付利息——定期存款利息户 103.50贷:库存现金 10 082.80应交税费——应交利息税户 20.70(3)07.3.18提前支取两年整存取定期8000元,于06.12.21存入,本金30000元,存入时年利率3.06%,支取日挂牌的活期存款年利率0.72%利息=8 000×87×0.72%÷360=13.92(元)税金=13.92×20%=2.78(元)税后利息=13.92-2.78=11.14(元)借:吸收存款——定期储蓄存款——整存整取王枫户30 000应付利息——定期存款利息支出户13.92贷:库存现金30 013.92借:库存现金 22 002.78贷:吸收存款——定期储蓄存款——整存整取王枫户22 000应交税费——应交利息税户2.78(4)07.3.19支取06.1.8存入一年整存取定期40000元,存入时年利率2.25%,支取日挂牌的活期存款年利率0.72% 到期利息=40 000×1×2.25%=900(元)过期利息=40 000×88×0.72%÷360=70.40(元)税金=(900+70.40)×20%=194.08(元)税后利息=970.40-194.08=776.32(元)借: 吸收存款——定期储蓄存款——整存整取刘辉户 40 000应付利息——定期存款利息户 970.40贷:库存现金 40 776.32应交税费——应交利息税户 194.08(5)07.3.21支取06.3.21存入一年零存整取定期存款,每月固定存入本金500元,年利率1.17% 利息=(500+6 000)÷2×12×1.71%÷12 = 39 000×1.71%÷12=55.58(元) 税金=55.58×20%=11.12(元)税后利息=55.58-11.12=44.46(元)税后利息=970.40-194.08=776.32(元)借:吸收存款——定期储蓄存款——整存整取张玮户6 000应付利息——定期存款利息户 55.58贷:库存现金 6 044.46应交税费——应交利息税户 11.12第四章联行往来的核算1.(1)收到全国联行往来贷方报单及所附信汇凭证金额12000元,办理转账。

金融企业会计完整习题附答案

金融企业会计完整习题附答案金融企业会计完整习题附答案文档编制序号:[KKIDT-LLE0828-LLETD298-POI08]名词解释金融企业会计:是把会计的基本原理和基本方法具体运用到金融企业这一特殊行业的专业会计。

财政性存款:主要是财政金库款项和政府财政拨给机关单位的经费以及其他特种公款。

自营贷款:是指商业银行以所筹集的资金自主发放的贷款.指贷款人以合法方式筹集的资金自主发放的贷款,其风险由贷款人承担,并由贷款人收回本金和利息。

委托贷款是指由委托人提供合法来源的资金,委托业务银行根据委托人确定的贷款对象、用途、金额、期限、利率等代为发放、监督使用并协助收回的贷款业务支付结算:是指单位、个人在社会经济活动中使用票据、银行卡和汇兑、托收承付、委托收款等结算方式进行货币给付及其资金清算的行为。

银行汇票:是汇款人将款项交存当地出票银行,由出票银行签发的,由其在见票时,按照实际结算金额无条件支付给收款人或持票人的票据银行本票:是申请人将款项交存银行,由银行签发的承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。

商业汇票:是指由付款人或存款人(或承兑申请人)签发,由承兑人承兑,并于到期日向收款人或被背书人支付款项的一种票据。

支票:是出票人签发,委托办理支票存款业务的银行或者其他金融机构在见票时无条件支付确定的金额给收款人或持票人的票据。

汇兑:是汇款人委托银行将其款项支付给收款人的结算方式。

托收承付:是收款人根据购销合同发货后,委托银行向异地付款人收取款项,由付款人向银行承认付款的一种结算方式。

清算:是终结现存的法律关系,处理其剩余财产,使之归于消灭的程序简答1.金融企业会计与一般会计的区别核算对象,核算方法,计量原则,会计目标不同。

金融会计具有反映国民经济的综合性,业务处理和会计核算的统一性,监督和服务的双重性,会计核算方法的独特性和多样性。

会计数据资料提供的准确性,及时性。

2金融企业会计核算的特点(1)会计一般原则和银行会计核算原则执行的统一性。

金融企业会计课后习题答案

第二章存款业务的核算习题一一、目的练习人民币存款业务的核算二、资料假定某工商银行某时期发生如下业务:(1)红星商店将今日销货收入的现金100 000元,填写现金缴款单存入银行。

借:库存现金 100 000贷:吸收存款—单位活期存款—红星商店 100 000 (2)A公司持现金支票到银行支取现金25 000元,银行经审核无误,办理转账。

借:吸收存款—单位活期存款—A公司 25 000贷:库存现金25 000(3)B单位签发转账支票一张,金额500 000元,要求办理1年期的定期存款。

借:吸收存款—单位活期存款—B单位500 000贷:吸收存款—单位定期存款—B单位500 000(4)银行在结算日计算应付给某单位的活期存款利息 2 000元,并办理转账手续。

借:利息支出—单位活期存款利息支出户 2000贷:应付利息—单位活期存款应付利息户 2 000借:应付利息—单位活期存款应付利息户 2 000贷:吸收存款—单位活期存款—某单位 2 000(5)C单位200 000元的定期存款到期,该开户行凭单办理转账手续,并按规定计算应付利息3 500元。

借:吸收存款—单位定期存款—C单位 200 000应付利息—单位定期存款应付利息户 3 500贷:吸收存款—单位活期存款—C单位 203 500 (6)王某持5 000元现金及存折,办理活期储蓄存款。

借:库存现金5000贷:吸收存款—个人活期存款—王某5000(7)李某持40 000元现金,办理5年期的定期储蓄存款。

借:库存现金40 000贷:吸收存款—个人定期存款—李某 40 000(8)张某持存折,办理30 000元的定期储蓄存款。

借:吸收存款—个人活期存款—张某 30 000贷:吸收存款—个人定期存款—张某 30 000(9)储户刘某于今年1月20日存入1年期的整存整取储蓄存款50 000元。

6月18日该储户申请提前支取,经银行审核同意办理,凭个人身份证办理取款手续,按活期利率支付利息,月利息率为0.2% 。

金融企业会计习题集答案

金融企业会计习题集答案ymy199129第一章总论练习一、目的:掌握银行会计核算对象的具体内容。

二、资料:(12)支付给城市第一百货公司的贷款金额(6)支付给城市第一计算机设备厂的贷款金额(6)押金金额为人民币50万元(4)支付给城市第一百货公司的押金金额(6)支付给城市第一计算机设备厂的贷款金额(4)支付给存款为50万元固定资产改良支出(16)10.8万元中央银行存款(7)35.62万元应收利息(8)22.6万元房屋转租(8)167.8万元应付固定资产租赁费(18)74800元银行间借款(9)50万元银行间存款(9)96.85万元贷款坏账准备(10)18.1万元股票溢价(28 98140)三、要求:根据上列资料归类填人下表,并结出合计数。

资产权益类别金额类别金额固定资产⑻⒁3,543,000存款⑴⑶⑷⑸479,960现金资产⑺⒆1,324,700借款⑼⒀1,300,000放款⑵⑹⑿2,770,000发行债券无形资产其它负债⒂⒅112,600递延资产⒃108,000资本金⑾3,000,000其它资产⒄226,000资本公积⒇2,898,140盈余公积准备金⑽181,0001总计7971700总计7971700第二章会计周期(科目、凭证和会计组织)习题2―1一、目的:练习和掌握会计科目的使用及借贷记帐法在银行业务中的具体运用。

二、数据:8月8日,工行某城市分行发生以下业务:三、要求:根据上述业务确定会计分录,按科目归类填表,结出借、贷方发生额合计数。

1.个体工商户以现金4万元偿还银行贷款。

借:库存现金贷:贷款――信用贷款―个体工商业户2.银行向该汽车厂发放了1.5万元的短期贷款,并将其转入该汽车厂的存款账户。

借方:贷款-贷方贷款-汽车工厂贷:吸收存款――电机厂3.服装厂偿还银行短期贷款2万元,经审批后从银行存款账户支付。

借:吸收存款――服装厂贷:贷款――服装厂4.服装厂开具了金额为3.8万元的转账支票,这是缝纫机厂购买设备的款项。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

<金融企业会计>章后练习题部分答案第二章存款业务的核算习题一(1)借:库存现金 100000贷:吸收存款—单位活期存款—红星商店 100000 (2)借:吸收存款—单位活期存款—A 25000贷:库存现金 25000 (3)借:吸收存款—单位活期存款—B 500000贷:吸收存款—单位定期存款—B 500000 (4)借:利息支出—单位活期存款利息支出户 2000贷:应付利息—单位活期存款应付利息户 2000 借:应付利息—单位活期存款应付利息户 2000贷:吸收存款—单位活期存款—某单位 2000 (5)借:吸收存款—单位定期存款—C 200000应付利息—单位定期存款应付利息户 3500贷:吸收存款—单位活期存款—C 203500 (6)借:库存现金 5000贷:吸收存款—个人活期存款—王某 5000 (7)借:库存现金 40000贷:吸收存款—个人定期存款—李某 40000 (8)借:吸收存款—个人活期存款—张某 300000贷:吸收存款—个人定期存款—张某 300000 (9)1月20日借:库存现金 50000贷:吸收存款—个人定期存款—整存整取刘某 500006月18日借:吸收存款—个人定期存款—整存整取刘某 50000 应付利息—个人定期存款应付利息户 496.67贷:库存现金 50471.84应交税费—代扣代缴个人存款利息所得税 24.83 应付利息=50000×0.2%/30×(12+28+31+30+31+17)=486.67应交税费=486.67×5%=24.83(10)借:吸收存款—个人定期存款—马某 30000应付利息—个人定期存款应付利息户 594 (=30000×1.98%)贷:吸收存款—个人活期存款—马某 30000库存现金 564.3应交税费—代扣代缴个人存款利息所得税 29.7 (=594×5%)习题二(1)计算过程及结果如下表2-2亚运村支行分户账户名:A公司月利率:0.6‰单位:元(2)9月20日的计算利息数为:计算利息数=至结息日累计计息积数×日利率=5466585×0.6‰÷30=109.33 (元)9月21日编制“利息清单”,办理利息转账,并结出新的存款余额。

其会计分录如下:借:应付利息—单位活期存款应付利息户 109.33贷:吸收存款—单位活期存款—A 109.33习题三计算过程及结果如下表2-2计息余额表科目:公司存款月利率:0.6‰单位:元12月20日计算利息数为:甲公司计算利息数=至结息日累计计息积数×日利率=65961834.36×0.6‰÷30=1319.2.4 (元)乙公司计算利息数=至结息日累计计息积数×日利率=182631928.40×0.6‰÷30=3652.64(元)12月21日编制“利息清单”,办理利息转账,并结出新的存款余额。

其会计分录如下:借:应付利息—单位活期存款应付利息户 4971.88贷:吸收存款—单位活期存款—甲公司 1319.24 吸收存款—单位活期存款—乙公司 3652.64习题四整存整取:应计利息=存款额×存期×利率=50000×1×2.25%=1125 (元)到期支取的本息额=50000+1125=51125(元)借:吸收存款—个人定期存款—整存整取 50000应付利息—个人定期存款应付利息户 1125贷:库存现金 48931.25应交税费—代扣代缴个人存款利息所得税 56.25零存整取:(1)固定基数法含税应计利息=到期存款余额×(存期入期数+1)/2×月利率=12000×(12+1)/2×1.98%/12=128.7(元)到期支取的本息额=12000+128.7=12128.7(元)借:吸收存款—个人定期存款—零存整取 12000应付利息—个人定期存款应付利息户 128.7贷:库存现金 11877.73应交税费—代扣代缴个人存款利息所得税 6.44 (2)月积数法应付利息=(首次余额+末次余额)×存款次数/2×月利率=(1000+12000)×12/2×1.98%/12=128.7(元)到期支取的本息额=12000+128.7=12128.7(元)借:吸收存款—个人定期存款—零存整取 12000应付利息—个人定期存款应付利息户 128.7贷:库存现金 11877.73 应交税费—代扣代缴个人存款利息所得税 6.44第三章贷款业务的核算习题一(1)计算过程及结果如下表2-2亚运村支行分户账户名:甲公司月利率:1.5‰单位:元(2)12月20日的计算利息数为:计算利息数=至结息日累计计息积数×日利率=17400000×1.5‰÷30=870 (元)12月21日编制“利息清单”,办理利息转账,并结出新的贷款余额。

其会计分录如下:借:应收利息 870贷:利息收入—贷款利息收入—甲 870习题二计算过程及结果如下表3-2计息余额表科目:公司贷款月利率:1.5‰单位:元12月20日计算利息数为:甲公司计算应付利息数=至结息日累计计息积数×日利率=31273690×1.5‰÷30=1563.68 (元)乙公司计算应付利息数=至结息日累计计息积数×日利率=26054800×1.5‰÷30=1302.74 (元)12月21日编制“利息清单”,办理利息转账,并结出新的贷款余额。

其会计分录如下:借:应收利息2866.42贷:利息收入—贷款利息收入—甲1563.68 利息收入—贷款利息收入—乙1302.74习题三(1)借:贷款—抵押贷款—某塑料厂 30贷:吸收存款—单位活期存款—某塑料厂 30 (2)借:应收利息—蓝天贸易公司 1.5贷:利息收入—贷款利息收入—蓝天贸易公司 1.5 (3)借:应收利息—汽车厂 2贷:利息收入—贷款利息收入—汽车厂 2 (4)借:吸收存款—单位活期存款 80贷:贷款—抵押贷款—新兴百货 74 吸收存款—单位活期存款—新兴百货 6 (5)借:吸收存款—单位活期存款—红星乳品厂 10.85贷:贷款—抵押贷款—红星乳品厂 10 应收利息—红星乳品厂 0.85(6)借:抵押资产 50贷:贷款—抵押贷款—汽车厂 50 (7)借:吸收存款—单位活期存款 100吸收存款—单位活期存款—服装厂 2.5 贷:抵押贷款—服装厂 98 应收利息—服装厂 4.5 (8)借:吸收存款—单位活期存款—通信公司 21.5 贷:贷款—抵押贷款—通信公司 20 应收利息—通信公司 1.5习题四(1)借:贷款损失准备—服装厂 750000贷:贷款 750000 (2)借:资产减值损失 870000贷:贷款损失准备 870000(3)借:贷款损失准备 200000贷:资产减值损失 200000同时:借:吸收存款—单位活期存款—服装厂 200000贷:贷款 200000习题五(1)贴现利息=汇票票面金额×贴现天数×贴现日利率=350000×(22+31+30+31+3)×6‰÷30=8190 (元)借:贴现资产—票据贴现—通信公司(面值) 350000贷:吸收存款—单位活期存款—通信公司 341810 贴现资产—票据贴现—通信公司(利息调整) 8190 (2)借:存放中央银行款项—单位活期存款—建设银行 85000贷:贴现资产—票据贴现—建设银行 85000 (3)借:存放中央银行款项—单位活期存款—油漆厂 100000贷款—逾期贷款—油漆厂 50000贷:贴现资产—票据贴现—油漆厂 150000 (4)借:存放中央银行款项—单位活期存款—中国工商银行银行 60000贷:贴现资产—票据贴现—中国工商银行 60000 (5)借:存放中央银行款项—单位活期存款—建设银行 75000贷:贴现资产—票据贴现—建设银行 75000 (6)借:存放中央银行款项—单位活期存款—蓝天贸易公司 190000贷:贴现资产—票据贴现—蓝天贸易公司 190000第四章商业银行系统内往来业务的核算1.(1)万寿路支行(发报行)会计分录:借:吸收存款—甲公司存款户 300000贷:清算资金往来—北京分行清算中心往来户 300000 (2)北京分行(发报行清算中心)会计分录:借:清算资金往来—万寿路支行往来户 300000贷:清算资金往来—建设银行总行清算中心往来户 300000(3)新华路支行(收报行)会计分录:借:清算资金往来—河北分行清算中心往来户 300000 贷:吸收存款—乙公司存款户 300000(4)河北分行(收报行清算中心)会计分录:借:清算资金往来—建设银行总行清算中心往来户 300000贷:清算资金往来—新华路支行往来户 300000(5)建设银行总行清算中心于日终营业终了时进行轧差转账会计分录:借:系统内存放款项—北京分行结算备付金户 300000贷:系统内存放款项—河北分行结算备付金户 300000 北京建行分行和万寿路支行、河北建行分行和新华路支行收到建行总行清算中心的处理信息后,进行账务处理:(6)北京分行(发报行清算中心)会计分录:借:清算资金往来—建设银行总行清算中心往来户 300000贷:系统内存放款项—上存总行备付金户 300000 借:系统内存放款项—万寿路支行结算备付金户 300000贷:清算资金往来—万寿路支行往来户 300000(7)万寿路支行(发报行)会计分录:借:清算资金往来—北京分行清算中心往来户 300000贷:系统内存放款项—上存北京分行结算备付金户 300000(8)河北分行(收报行清算中心)会计分录:借:系统内存放款项—上存总行备付金户 300000贷:清算资金往来—建设银行总行清算中心往来户 300000 借:清算资金往来—新华路支行往来户 300000贷:系统内存放款项—新华路支行结算备付金户 300000(9)新华路支行(收报行)会计分录:借:系统内存放款项—上存河北分行结算备付金户 300000贷:清算资金往来—河北分行清算中心往来户 3000002.(1)高新支行(收报行)会计分录:借:清算资金往来—河北分行清算中心往来户 100000 贷:吸收存款—丙公司存款户 100000(2)河北分行(收报行清算中心)会计分录:借:清算资金往来—工商银行总行清算中心往来户 100000贷:清算资金往来—高新支行往来户 100000河北工行分行和高新支行收到工行总行清算中心的处理信息后,进行账务处理:(3)河北分行(收报行清算中心)会计分录:借:系统内存放款项—上存总行备付金户 100000贷:清算资金往来—工商银行总行清算中心往来户 100000 借:清算资金往来—高新支行往来户 100000贷:系统内存放款项—高新支行结算备付金户 100000(4)高新支行(收报行)会计分录:借:系统内存放款项—上存河北分行结算备付金户 100000贷:清算资金往来—河北分行清算中心往来户 1000003.工商银行北京德胜门支行:借:吸收存款——丁公司100 000贷:清算资金往来——北京分行清算中心往来户100 000借:清算资金往来——北京分行清算中心往来户100 000贷:存放系统内款项——上存北京分行结算备付金户100 000 工商银行北京分行:借:清算资金往来——德胜门支行往来户100 000 贷:清算资金往来——工商银行总行清算中心往来户100 000 借:清算资金往来——工商银行总行清算中心往来户100 000 贷:存放系统内款项——上存总行备付金户100 000 借:系统内存放款项——德胜门支行结算备付金户100 000贷:清算资金往来——德胜门支行往来户100 000第五章金融机构往来业务的核算1.(1)甲地建行的会计分录:借:吸收存款—单位活期存款—五金公司 800000贷:清算资金往来 800000 (2)乙地建行的会计分录:借:清算资金往来 800000贷:存放中央银行款项—备付金存款户 800000 (3)乙地人民银行的会计分录:借:存放中央银行款项—备付金存款户 800000贷:清算资金往来 800000 (4)乙地农行的会计分录:借:清算资金往来 800000贷:吸收存款—单位活期存款—建材公司 8000002.(1)A市建行的会计分录:借:吸收存款—单位活期存款—发粉公司 30000贷:清算资金往来 30000 (2)乙地建行的会计分录:借:清算资金往来 30000贷:存放中央银行款项—备付金存款户 30000 (3)乙地农行的会计分录:借:存放中央银行款项—备付金存款户 30000贷:吸收存款—单位活期存款—建材公司 30000 3.(1)甲地建行的会计分录:借:拆出资金—农行 1000000贷:存放中央银行款项—备付金存款户 1000000 (2)甲地农行的会计分录:借:存放中央银行款项—备付金存款户 1000000贷:拆入资金—农行 1000000 4.(1)借入再贷款的会计分录:借:存放中央银行款项—备付金存款户 800000贷:向中央银行借款—建行再贷户 800000(2)归还再贷款本息的会计分录:借:向中央银行借款—建行再贷户 800000利息支出—再贷款利息支出户 80000 贷:存放中央银行款项—备付金存款户 880000 5. 借:吸收存款—单位活期存款—皮革厂400000—大容公司50000 贷:存放中央银行款项—备付金存款户 450000 6.(1)办理再贴现的会计分录:借:存放中央银行款项—备付金存款户 846000贴现负债—建行再贴现 54000 贷:贴现负债—建行再贴现(面值) 900000 (2)再贴现到期按时划回的会计分录:借:贴现负债—建行再贴现(面值) 900000 贷:存放中央银行款项—备付金存款户 900000 (3)再贴现到期未按时划回的会计分录:借:贴现负债—建行再贴现(面值) 900000 贷:存放中央银行款项—备付金存款户 846000 贷款—逾期贷款—建行 54000第六章支付结算业务的核算习题一(1)借:库存现金 150000贷:吸收存款—单位活期存款—新华公司 150000 (2)管辖行:借:库存现金 5000贷:系统内存放款项—清算款项 5000 营业机构:借:存放系统内款项—清算款项 5000贷:库存现金 5000 (3)借:吸收存款—单位活期存款—荣华公司 3000贷:库存现金 3000 (4)借:存放系统内款项—清算款项1200贷:应解汇款—持票人户 1200 (5)借:库存现金80贷:其他应付款—出纳长款 80原因未查明,经批准后,可作银行收益处理:借:其他应付款—出纳长款 80 贷:营业外收入 80习题二(1)借:吸收存款—单位活期存款—上海工行某支行1300 贷:清算资金往来—电子汇划款项户1300 (2)借:吸收存款—单位活期存款—A公司20000 贷:本票—不定额本票户—A公司20000 (3)借:本票—不定额本票户—D公司27000 贷:吸收存款—单位活期存款—B公司27000 (4)借:存放中央银行款项—备付金存款户10000 贷:吸收存款—单位活期存款—某厂10000 (5)借:本票—不定额本票户28000 贷:同业存放28000 (6)借:吸收存款—单位活期存款—A公司47800 贷:清算资金往来—电子汇划款项户47800 借:清算资金往来—电子汇划款项户25000贷:吸收存款—单位活期存款—B公司25000 (7)借:吸收存款—单位活期存款—A公司30000 贷:应解汇款—A公司30000 (8)借:吸收存款—单位活期存款—B公司18000 贷款—逾期贷款—B公司5000贷:应解汇款—B公司23000 (9)借:应解汇款—C公司120000贷:清算资金往来—电子汇划款项户120000习题三(1)借:存放系统内款项—清算款项 10200贷:吸收存款—信用卡存款—A公司 10000 手续费及佣金收入—结算手续费收入 200 (2)借:存放系统内款项—清算款项 400 贷:应解汇款—鲁良 400 同时:借:应解汇款—鲁良 400 贷:库存现金 392 手续费及佣金收入—结算手续费收入 8第七章中间业务的核算(1)发行债券时会计分录:借:库存现金(或吸收存款等)1000000000 贷:代理承销证券款—国债1000000000 代销结束后会计分录:借:代理承销证券款—国债1000000000 贷:存放中央银行款项(或库存现金等)999000000 手续费及佣金收入—代理发行债券收入1000000 (2)借:库存现金(或吸收存款等)50000 贷:代理承销证券款—国债50000 (3)借:存放中央银行款项5300000 贷:代理承销证券款—国债5300000 (4)借:代理承销证券款—国债11500贷:吸收存款(或库存现金等)11500 (5)借:库存现金(或吸收存款等)10000 贷:手续费及佣金收入—出租保管箱业务收入8000 其他应付款—保管箱押金2000(6)收到托管基金时会计分录:借:吸收存款等500000000贷:同业存放—基金存款—某基金管理公司户500000000 买入证券时会计分录:借:同业存放—基金存款—某基金管理公司户20000000 贷:清算资金往来—电子汇划款项户20000000 收到托管费时会计分录:借:同业存放—基金存款—某基金管理公司户300000 贷:手续费及佣金收入—基金托管业务收入300000第八章外汇业务的核算习题一(1)钞买价0.9623 汇卖价0.982920000港币现钞人民币19246港币现汇价19580.83(19246/0.9829)借:库存现金 HKD20000贷:货币兑换(钞买价0.9623) HKD20000 借:货币兑换(钞买价0.9623) CNY19246 贷:货币兑换(汇卖价0.9829) CNY19246 借:货币兑换(汇卖价0.9829) HKD19580.83 贷:吸收存款—个人活期存款—武华 HKD19580.83 (2)借:存放同业—存放境外同业 HKD15000贷:吸收存款—个人活期存款—李华 HKD15000 (3)汇买价13.21225000英镑现汇人民币 66061借:吸收存款—个人活期存款—伯顿 EUR5000贷:货币兑换(汇买价13.2122) EUR5000借:货币兑换(汇买价13.2122) CNY66061贷:库存现金 CNY66061(4)汇买价7.4 汇卖价0.9829美元现汇66201.93 人民币 491450 港元现汇500000借:吸收存款—单位活期存款—保险公司 USD66201.93贷:货币兑换(汇买价7.4) USD66201.93借:货币兑换(汇买价7.4) CNY491450贷:货币兑换(汇卖价0.9829) CNY491450 借:货币兑换(汇卖价0.9829) HKD500000贷:其他应付款 HKD500000习题二(1)钞买价0.9347 汇卖价0.962820000港币现钞人民币18694港币现汇价19416.29(18694/0.9628)借:库存现金 HKD20000贷:货币兑换(钞买价0.9347) HKD20000借:货币兑换(钞买价0.9347) CNY18694贷:货币兑换(汇卖价0.9628) CNY18694 借:货币兑换(汇卖价0.9628) HKD19416.29贷:吸收存款—单位活期存款—某公司 HKD19416.29 (2)汇卖价7.2891人民币72891美元现汇价10000(72891/7.2891)借:库存现金 CNY72891贷:货币兑换(汇卖价7.2891) CNY72891 借:货币兑换(汇卖价7.2891) USD10000贷:吸收存款—单位活期存款—某公司 USD10000 (3)钞买价0.9347 汇卖价7.2891港元现钞1000 人民币 934.7 美元现汇128.23(934.7/7.2891)借:库存现金 HKD1000贷:货币兑换(钞买价0.9347) HKD1000借:货币兑换(钞买价0.9347) CNY934.7贷:货币兑换(汇卖价7.2891) CNY934.7 借:货币兑换(汇卖价7.2891) USD128.23贷:吸收存款—单位活期存款—某公司 USD128.23 (4) 借:吸收存款—单位定期存款—某公司 USD2000贷:货币兑换(钞买价7.1939) USD2000借:货币兑换(钞买价7.1939) CNY14387.8贷:库存现金 CNY14387.8 (5) 借:吸收存款—单位活期存款—某公司 USD700贷:货币兑换(钞买价7.1939) USD700借:货币兑换(钞买价7.1939) CNY5035.73贷:库存现金 CNY5035.73 (6)汇买价7.2643 汇卖价0.9628美元现汇2000 人民币 14528.6 港元现汇15089.95借:吸收存款—单位活期存款 USD2000贷:货币兑换(汇买价7.2643) USD2000借:货币兑换(汇买价7.2643) CNY14528.6 贷:货币兑换(汇卖价0.9628) CNY14528.6 借:货币兑换(汇卖价0.9628) HKD15089.95 贷:吸收存款—单位活期存款 HKD15089.95 (7)借:吸收存款—单位定期存款USD60000应付利息—个人定期存款应付利息户 USD500贷:库存现金 USD60500习题三(1)汇买价7.2643 汇卖价0.9628美元现汇662.69 人民币 4814 港元现汇5000借:吸收存款—单位活期存款 USD662.69贷:货币兑换(汇买价7.2643) USD662.69借:货币兑换(汇买价7.2643) CNY4814贷:货币兑换(汇卖价0.9628) CNY4814 借:货币兑换(汇卖价0.9628) HKD5000贷:吸收存款—单位活期存款 HKD5000 (2)借:吸收存款—开证申请人户USD8000贷:存入保证金—开证申请人户 USD8000 (3)借:吸收存款—开证申请人户USD40000存入保证金—开证申请人户 USD8000贷:存放同业 USD48000 (4)借:存放同业—某开户银行 HKD20000贷:货币兑换(汇买价0.9596) HKD20000 借:货币兑换(汇买价0.9596) CNY19192贷:吸收存款—某进口公司 CNY19192 (5)借:吸收存款—某进口公司 CNY2186730 贷:货币兑换(汇卖价7.2891) CNY2186730 借:货币兑换(汇卖价7.2891) USD300000贷:存放同业—某开户银行 USD300000 (6)钞买价7.1939 汇卖价7.289117500美元现钞人民币125893.25 美元现汇价17271.44(125893.25/7.2891)借:库存现金 USD17500贷:货币兑换(钞买价7.1939) USD17500借:货币兑换(钞买价7.1939) CNY125893.25贷:货币兑换(汇卖价7.2891) CNY125893.25 借:货币兑换(汇卖价7.2891) USD17271.44贷:其他应付款 USD17271.44收汇费=17271.44×7.2891×1‰=CNY125.89借:吸收存款CNY125.89贷:手续费及佣金收入CNY125.89 (7)借:吸收存款USD6000 贷:其他应付款USD5990 手续费及佣金收入USD10第九章保险业务的核算习题一(1)借:银行存款 100000贷:保费收入—基本险 100000(2)预收时:借:银行存款 50000贷:预收保费—货运险 50000 下月10日作会计分录:借:预收保费 50000贷:保费收入—货运险 50000(3)分期缴费:借:银行存款 100000应收保费—大华公司 100000贷:保费收入—财产综合险 200000收取第二期保费时:借:银行存款 50000贷:应收保费——大华公司 50000 收取第三期保费时:借:银行存款 50000贷:应收保费——大华公司 50000(4)预付赔款时:借:预付赔款——财产综合险 500000贷:银行存款 500000 结案时的赔款支出:借:赔款支出 800000贷:预付赔款——财产综合险 500000银行存款 300000(5)借:提取未决赔款准备金 10000000贷:未决赔款准备金 10000000 借:提取未决赔款准备金 800000贷:未决赔款准备金 800000 借:未决赔款准备金 6000000贷:提取未决赔款准备金 6000000(6)借:银行存款 12000000贷:保费收入 12000000 借:应收分保账款 4000000贷:保费收入 4000000 借:分保费用 2000000贷:应付分保账款 2000000 借:提取未到期责任准备金 6400000贷:未到期责任准备金 6400000(=12000000+4000000)×40%借:未到期责任准备金 5000000贷:提取未到期责任准备金 5000000习题二(1)借:现金 60000贷:保费收入——个人险 60000(2)预收时:借:银行存款 50000贷:预收保费——团体险 50000 同意承保时:借:预收保费 200000贷:保费收入——团体险 200000(3)借:满期给付——两全险 200000贷:保户质押贷款——李某 60000 利息收入—保户质押贷款利息收入户 4000库存现金 127600(4)借:死伤医疗给付——长期健康险 60000贷:保费收入——长期健康险 3000 库存现金 59700(5)借:满期给付—终身年金险 14000贷:库存现金 14000(6)借:提取寿险责任准备金 60000000贷:寿险责任准备金 60000000 借:寿险责任准备金 50000000贷:提取寿险责任准备金 50000000(7)借:提取长期健康险责任准备金 12000000贷:长期健康险责任准备金 12000000 借:寿险责任准备金 9000000贷:提取寿险责任准备金 9000000(8)借:提取未到期责任准备金 8000000贷:未到期责任准备金 8000000 借:未到期责任准备金 6400000贷:提取未到期责任准备金 6400000第十章证券业务的核算习题一(1)借:结算备付金—自有 3000000贷:银行存款 3000000(2)借:交易性金融资产(或可供出售金融资产) 450000贷:代理承销证券款 450000(3)借:交易性金融资产(或可供出售金融资产) 400000贷:银行存款 400000(4)借:代理买卖证券款 400000贷:结算备付金—客户 400000以下过程略习题二1. (1)借:交易性金融资产(4 000 000×20)8 0 000 000贷:银行存款40 000 000其他应付款——应付证券款40 000 000 (2)假定出售价格=(22+20)/2=21(元)。