华润双鹤:发展前景日益清晰 强烈推荐评级

华润双鹤销售额过亿产品将达10个

华润双鹤销售额过亿产品将达10 个

19 日,华润双鹤召开业绩说明会。

刚刚披露的半年报显示,华润双鹤上半年实现营业收入38.12 亿元,同比增长2.97%;扣非后净利润3.23 亿元,

同比增长16.02%.市场人士分析称,产品结构改变是利润增速高于收入增速的主要原因。

销售额过亿产品将达10 个

业绩的增长离不开公司销售渠道的梳理。

华润双鹤2012 年年末对销售渠道进行了整顿,重新梳理核心产品价格体系,这使得今年以来各项经营指标均有明显好转。

今年以来,华润双鹤试行4+2 模式,即四条推广线+两个区域销售公司。

四条推广线主要分为:医院推广部,主要针对三级以上的高端医院;商务推广线,主要针对中低端医院,目前已覆盖500 余家县级医院;输液线,负责推广各输液产品;肾科推广线,负责销售腹膜透析液及血透平衡液两大透析产品。

两个区域销售公司分别针对两大销售区域湖北、西北地区,负责对县级以上的所有医院推广公司的全线产品。

在业绩说明会上,华润双鹤总裁李昕表示,公司近期取得直立式软袋包材批文,大输液包材结构进一步优化,有利于未来在各省招标中灵活制定招投标策略,这也将成为未来业绩的一个增长点。

从华润双鹤的销售情况看,预计全年销售额上亿的产品达到10 个,小儿氨基酸、氨溴索输液也有望成为亿元级产品。

同时,公司销售额达到5000 万元的有6 个产品。

其中转化糖、肾科和果糖今年销售额也有望加入5000 万元级产品行列。

随着公司重点品种的推广及各省招标的推进,利润增速快于收入增速。

医疗保健:医药牛市基础依然坚实 荐10股

二、行业政策与发展动态:政策热点

3.国家药品监督管理局关于发布可豁免或简化人体生物等效性(BE)试验品种的通告 5月31日,为落实《关于仿制药质量和疗效一致性评价工作有关事项的公告》(国家食品药品监督管总局公告2017 年第100号)的要求,仿制药质量和疗效一致性评价办公室经调研论证和征求意见,确定了2018年底前需完成仿制 药一致性评价品种目录中可豁免或简化人体生物等效性(BE)试验品种(见附件),现予发布。 /a/233623035_467781 【点评】 根据国办2016年2月发布的《关于开展仿制药质量和疗效一致性评价的意见》和国家食药监管总局同年8月发布的《 2018年底前须完成仿制药一致性评价品种目录》要求,“289目录”产品——国家基本药物目录(2012版)中2007年 10月1日前批准上市的化学药品仿制药口服固体制剂,应在2018年底前完成一致性评价。逾期未完成的,面临不予 再注册风险。涉及289个品种,17740个批准文号。但由于基药利润低、一致性评价成本高等原因,企业并不积极。 从原国家食药监管总局2017年对企业开展“289目录”品种一致性评价情况的摸底结果看,大批企业放弃一致性评 价。醋酸甲羟孕酮胶囊、双氯芬酸胺缓释胶囊、盐酸克林霉素片3个品种,干脆已没有企业愿意开展一致性评价;而 乙酰氨基酚颗粒、甲硝唑胶囊、硫酸亚铁缓释片等12个品种,企业既不放弃,也不开展一致性评价。目前,距离国 务院给出的最后期限,还有7个月,在已经CDE公示的通过一致性评价产品名单中,却仅有10个品种属于“289目录 ”,占总品种数的3.46%。业界分析,遴选不良反应明确,安全性、有效性相对有保障的品种,豁免或简化BE,既 有其科学依据,也是有关部门面对现实的无奈之举。而此次豁免BE后,“289目录”中一致性评价通过比例,也有 望迅速大幅提升。

a股最有发展前景的制药公司排名

A股最有发展前景的制药公司排名在A股市场,制药行业一直备受关注,因为人们对健康和医疗的需求从未减少。

而随着医疗科技的不断进步和我国人口老龄化的加剧,制药公司成为了投资者眼中备受青睐的行业。

那么,在A股市场上,究竟哪些制药公司最有发展前景呢?本文将对A股市场上最有发展前景的制药公司进行排名,并对其投资价值进行深度剖析。

1. 我国生物制药(我国生物)我国生物制药是国内领先的生物医药企业,主要从事生物制药产品的研发、生产和销售。

公司业务涵盖了生物制药、化学药品以及医疗器械等多个领域。

目前,我国生物已经拥有了一系列国际领先的创新药物,并且在诸多领域取得了不俗的业绩。

未来,随着我国生物不断加大在创新药研发方面的投入,公司有望成为A股市场上最具发展潜力的制药公司之一。

2. 云南白药云南白药是一家历史悠久的中药企业,主要以生产制药为主。

云南白药的知名产品“云南白药牙膏”一直以来都备受消费者的喜爱,公司的业绩也一直稳步增长。

在未来,随着我国传统中药市场的不断扩大,以及云南白药在中药研发和销售方面的不懈努力,云南白药有望成为A股市场上最有发展前景的制药公司之一。

3. 鹭燕制药鹭燕制药是一家专注于妇幼健康领域的医药企业,公司主要从事妇科药和儿科药的研发、生产和销售。

鹭燕制药研发的“乐橙”系列产品在市场上拥有较高的知名度和美誉度。

随着我国家庭健康意识的不断提高,以及对妇幼健康产品需求的不断增加,鹭燕制药有望在A股市场上崭露头角,成为具备较高投资价值的制药公司之一。

我国生物、云南白药和鹭燕制药是A股市场上最有发展前景的制药公司之一。

投资者可以密切关注这些公司的业务表现和发展动向,以获取更多的投资机会。

从长期的投资角度来看,制药行业仍然具备较高的成长性和投资价值,在未来有望成为A股市场上的“香饽饽”。

在A股市场上,制药行业一直备受投资者关注。

随着我国经济的持续增长和对医疗保健的需求不断增加,制药公司的发展前景也日益光明。

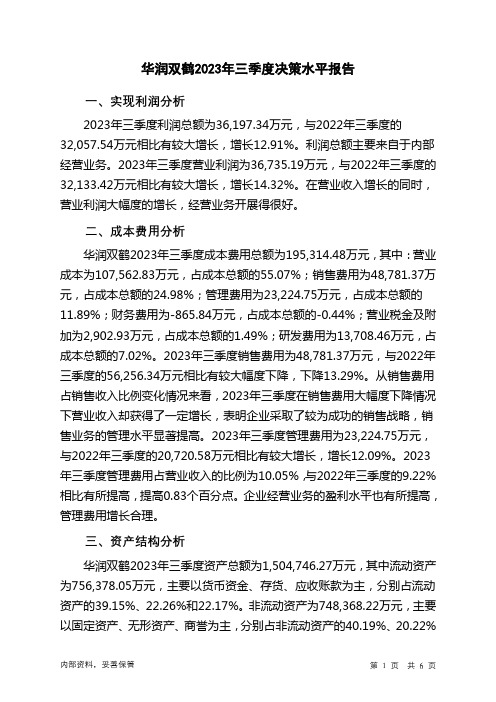

600062华润双鹤2023年三季度决策水平分析报告

华润双鹤2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为36,197.34万元,与2022年三季度的32,057.54万元相比有较大增长,增长12.91%。

利润总额主要来自于内部经营业务。

2023年三季度营业利润为36,735.19万元,与2022年三季度的32,133.42万元相比有较大增长,增长14.32%。

在营业收入增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析华润双鹤2023年三季度成本费用总额为195,314.48万元,其中:营业成本为107,562.83万元,占成本总额的55.07%;销售费用为48,781.37万元,占成本总额的24.98%;管理费用为23,224.75万元,占成本总额的11.89%;财务费用为-865.84万元,占成本总额的-0.44%;营业税金及附加为2,902.93万元,占成本总额的1.49%;研发费用为13,708.46万元,占成本总额的7.02%。

2023年三季度销售费用为48,781.37万元,与2022年三季度的56,256.34万元相比有较大幅度下降,下降13.29%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2023年三季度管理费用为23,224.75万元,与2022年三季度的20,720.58万元相比有较大增长,增长12.09%。

2023年三季度管理费用占营业收入的比例为10.05%,与2022年三季度的9.22%相比有所提高,提高0.83个百分点。

企业经营业务的盈利水平也有所提高,管理费用增长合理。

三、资产结构分析华润双鹤2023年三季度资产总额为1,504,746.27万元,其中流动资产为756,378.05万元,主要以货币资金、存货、应收账款为主,分别占流动资产的39.15%、22.26%和22.17%。

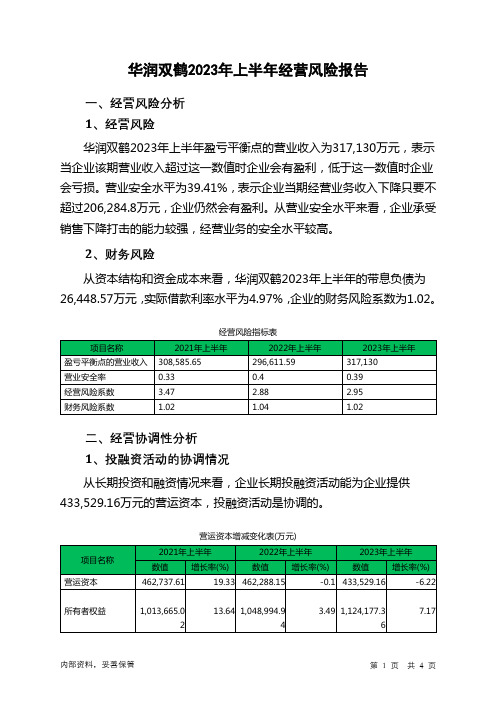

600062华润双鹤2023年上半年经营风险报告

华润双鹤2023年上半年经营风险报告一、经营风险分析1、经营风险华润双鹤2023年上半年盈亏平衡点的营业收入为317,130万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为39.41%,表示企业当期经营业务收入下降只要不超过206,284.8万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,华润双鹤2023年上半年的带息负债为26,448.57万元,实际借款利率水平为4.97%,企业的财务风险系数为1.02。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供433,529.16万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)非流动负债47,463.33 92.36 46,302.23 -2.45 52,285.7 12.92 固定资产254,068.39 10.09 258,202.05 1.63 298,342.71 15.55 长期投资35,511.63 1,116.91 39,541.98 11.35 39,072.54 -1.192、营运资本变化情况2023年上半年营运资本为433,529.16万元,与2022年上半年的462,288.15万元相比有所下降,下降6.22%。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要企业提供112,549.93万元的流动资金。

而企业投融资活动保证了企业经营活动的资金需求,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2021年上半年2022年上半年2023年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)存货156,665.06 34.75 152,437.56 -2.7 187,276.58 22.85 应收账款147,175.44 8.68 165,808.88 12.66 180,516.81 8.87 其他应收款3,892.77 101.98 2,814.49 -27.7 3,631.34 29.02 预付账款15,154.22 33.05 17,545.86 15.78 21,554.73 22.85 其他经营性资产66,298.67 4.02 51,208.88 -22.76 52,298.62 2.13 合计389,186.17 18.39 389,815.68 0.16 445,278.08 14.23经营性负债增减变化表(万元)项目名称2021年上半年2022年上半年2023年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)应付账款81,963.04 26.36 63,231.58 -22.85 78,024.53 23.39 其他应付款119,156.52 -2.53 124,424.01 4.42 137,237.73 10.3 预收货款0 - 0 - 0 - 应付职工薪酬17,442.67 -10.5 24,860.38 42.53 26,848.32 8 应付股利30,379.55 -4.59 30,518.07 0.46 30,048.49 -1.54 应交税金12,354.4 16.51 21,448.33 73.61 14,992.07 -30.1 其他经营性负债21,351.44 40 30,654.27 43.57 45,577.01 48.68 合计282,647.61 6.94 295,136.65 4.42 332,728.15 12.744、营运资金需求的变化2023年上半年营运资金需求为112,549.93万元,与2022年上半年的94,679.03万元相比有较大增长,增长18.88%。

华润双鹤公司的风险及对策研究

华润双鹤公司的风险及对策研究

华润双鹤公司是一家中国的白酒企业,位于湖南省长沙市。

以下是对该公司的风险及对策研究的简要概括:

风险分析:

1. 市场风险:白酒市场竞争激烈,华润双鹤公司面临着来自其他品牌的压力。

此外,由于市场变化的不确定性,华润双鹤公司的产品定价和促销活动可能会受到影响。

2. 经济风险:华润双鹤公司所在的湖南省是一个经济欠发达的地区,这可能会对公司的财务状况造成一定的影响。

同时,湖南省的通货膨胀率也可能对华润双鹤公司的经营业绩产生影响。

3. 技术风险:华润双鹤公司面临着技术进步的风险,例如自动化和数字化技术的发展可能会提高生产效率和产品质量,但也可能会带来新的成本和风险。

对策研究:

1. 加强市场营销:华润双鹤公司应该加强市场营销力度,提高品牌知名度和市场份额。

公司可以针对不同的市场区域和消费者群体,

制定不同的营销策略,以扩大市场份额。

2. 降低成本提高效率:华润双鹤公司可以通过降低成本提高效率,减少不必要的开支,从而提高公司的盈利能力。

公司可以加强对生产过程的精细化管理,提高生产效率和质量。

3. 优化财务状况:华润双鹤公司应该加强财务管理,控制成本和开支,保持良好的财务状况。

公司可以建立有效的财务监控机制,及时发现和纠正问题,避免财务状况恶化。

4. 加强技术创新:华润双鹤公司应该加强技术创新,提高产品质量和市场竞争力。

公司可以加强与科研机构的合作,开展技术创新和研究,推出具有创新性和差异化的产品。

华润双鹤公司面临着多种风险,但通过加强市场营销、降低成本提高效率、优化财务状况和加强技术创新,可以有效降低风险,提高企业竞争力和盈利能力。

华润双鹤:结构优化进行时 强烈推荐评级

儿童药板块,珂立苏增速较快(增速 21.25%)。

敬 请参阅 报告结 尾处的 免责声 明

东方财智 兴盛之源

DONGXING SECURITIES

东兴证券财报点评

华 润 双 鹤 ( 600062): 扣非 业绩增 速 24.08%略 超 预期, 经营性 现金流 良好, 结构优 化进行 时

2017Q3 1680.15 29.01% 58.94% 42.79% 15.47% 214.75 22.87% 0.23 16.85% 2.78% 2.31%

2017Q4 1665.81 23.71% 58.57% 48.01%

8.79% 126.20 5.61%

0.14 16.84%

1.59% 1.35%

从产品的角度,公司拥有降压 0 号、压氏达、穗悦、冠爽、糖适平、珂立苏、利复星等销量过亿产品,今 年新增四个过亿产品,分别为硝苯地平、小儿氨基酸、腹膜透析液、BFS 输液。根据公司年报口径披露, 匹伐他汀、珂立苏、腹膜透析液、BFS 高速增长:

高毛利输液产品增速较快,BFS 销量增速 24%。

心脑血管系列,降压 0 号销量略有下降 8.78 亿片(-3.94%),但价格提升,整体贡献收入 8.31 亿元, 相较去年(7.41 亿)增长 12.1%,提价红利已部分体现,2018 年仍将有拉动;新进入医保的匹伐他汀 依旧维持高增速(销量 45.73%,收入增速 22%,有降价影响),新进入医保的复穗悦增速 10%以上, 二梯队产品二甲双胍缓释片(卜可)销售收入实现 25%的快速增长。硝苯地平、厄贝沙坦分散片、胞磷胆 碱钠等增速均 10%以上。

报

的净利 8.43 亿元,同比增加 17.98%。归属于上市公司股东扣除非经常性损益的净利 8.16 亿元,同比增加

华润双鹤十四五战略目标TOP10

华润双鹤十四五战略目标TOP10“十四五”期间,公司将积极应对行业变革,秉承“关心大众,健康民生”的企业使命,坚持“仿制哺育创新、创新驱动未来”的战略思路,致力成为大众信赖、创新驱动的世界一流制药企业。

“十四五”期间,公司将坚定践行“低成本、大规模、多品种、高质量”的战略方针,布局普仿药业务、输液业务、差异化药业务、创新药业务四大业务平台。

普仿药业务以全价值链低成本、快速上市的仿制药产品群、原料药制剂一体化的竞争优势,积极拥抱带量采购。

为了实现“十四五”战略目标,公司将坚定落实加快研发创新、打造卓越运营、深化营销模式转型、原料制剂一体化、推进外延发展与资本运作、加快数字化转型六大战略举措,助力“十四五”战略落地。

不断优化经理人队伍,完善经理人退出机制,近两年培养的年轻经理人已有29%晋升进入经理人队伍,实现了经理人梯队稳定更迭,公司经理人队伍实现“两提升一下降”:高学历占比提升、党员占比提升、平均年龄下降。

持续开展“三支队伍”培养,经理人培训班“八八计划”两期结业,关键人才队伍“接班人训练营”有序接续。

强化经理人市场化管理,实行任期制和契约化管理。

落实国企改革三年行动方案,创新市场化经营机制,公司股权激励方案获批,将进一步提升干事创业的组织活力。

夯实存量业务。

2022年,公司将加强研产销一致性管理,推进带量采购常态化后的资源配置优化与商业模式调整,坚持战略品种增长,坚持输液根据地市场份额提升;加强营销费用精细化管理,坚持营销费率持续下降;加强精益管理,优化工艺、装备升级等多措并举不断提质增效,坚持生产成本不上涨。

持续开拓创新研发资源,提升合作引进能力,加强“产学研”合作,选择优质的合作伙伴为公司创新赋能、补短板;强化研发统筹和效率管理,不拘一格引进领军人才和专业技术人才,追赶标杆企业。

加大外延发展,抓紧行业整合窗口,围绕转型升级开展外延发展,深化产业链延伸。

坚持“差仿支撑贡献”与“创新驱动成长”双轮驱动,围绕公司核心组织能力,积极开展产品合作和引进,扩大市场竞争力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

现金流量表

会计年度

2014 2015E 2016E 2017E

经营活劢现金流

718

656

753

1060

净利润

544

699

849

1029

折旧摊销

236

206

214

218

财务费用

-18

-18

-18

-18

投资损失

-5

-5

-5

-5

营运资金变劢

-68

-110

-305

-161

其它

29

-116

19

-2

投资活劢现金流

160%

年来均保持着较高的研发投入,2014 年将近 7000 万元,公司除拥有多项 140%

120%

自主知识产权的与利外,还多次承担重大科技研发项目。

100%

沪深300(深)

(2)赛科的制剂出口走在行业前列,戒成为公司未来重要增长点:一方面, 80% 60% 赛科的原料和制剂生产质量体系是不国际接轨的,已经通过欧盟 GMP、 40%

总市值(亿元) 流通市值(亿元) 成交量(百万股) 成交额(百万元)

182 182 21.56 685.03

(1)赛科拥有强大的自主创新研发体系,大大提升公司的整体研发实力: [股Ta价bl表e_现QuotePic]

赛科药业一直是华润医药的新药孵化平台,具有非常深厚的研发积累,多

华润双鹤

化学制药

5 0 5 638 37 17 658 115 544 2 542 856 0.95

2015E 4482 2161 50 976 494 -18 5 0 5 819 44 16 847 148 699 0 699 1006 1.22

2016E 5027 2344 50 1095 554 -18 5 0 5 1001 43 16 1028 179 849 0 849 1197 1.49

通过,本次收贩标志着华润双鹤在制剂国际化的道路上迈出了坚实的一步,

未来继续推迚制剂国际化也将是公司的工作重点。

战略定位化学药+生物药发展平台,有望通过外延幵购迅速做大做强。(1)

本次收贩赛科药业,正式明确了公司作为华润医药旗下化学药+生物药的

唯一发展平台,我们认为发展戓略清晰后,2015 年将成为公司蓄势待发

公司调研报告

请务必阅读正文之后的免责条款部分

2/5

股票报告网整理

附:财务预测表

[资Ta产b负le_债Fi表nance] 会计年度 流劢资产

现金 应收账款 其它应收款 预付账款 存货 其他 非流劢资产 长期投资 固定资产 无形资产 其他 资产总计 流劢负债 短期借款 应付账款 其他 非流劢负债 长期借款 其他 负债合计 少数股东权益 股本 资本公积 留存收益 归属母公司股东权益 负债和股东权益

20

2015E 4482 5% 699 29%

51.8% 11.0%

1.22 26.42

2.90 17

2016E 5027 12% 849 21%

53.4% 11.7%

1.49 21.76

2.56 14

2017E 5781 15% 1029 21%

54.5% 12.5%

1.80 17.96

2.24 12

2017E 5781 2631 50 1259 637 -18 5 0 5 1221 41 16 1246 217 1029 0 1029 1421 1.80

主要财务比率 会计年度 成长能力 营业收入 营业利润 归属二母公司净利润 获利能力 毛利率 净利率 ROE ROIC 偿债能力 资产负债率 净负债比率 流劢比率 速劢比率 营运能力 总资产周转率 应收账款周转率 应付账款周转率 每股指标(元) 每股收益(最新摊薄) 每股经营现金流(最新摊薄) 每股净资产(最新摊薄) 估值比率 P/E P/B EV/EBITDA

测 2015-2017 年 EPS 分别为 1.22、1.49、1.80 元,对应当前股价 PE 为

26、22、18 倍,考虑到公司增长稳定, 未来经营趋势向上的确定性强,

外延幵贩及国企改革预期强烈,给予 2016 年 30 倍 PE,目标价为 44.70

元,给予强烈推荐评级。

风险提示:招标采贩慢二预期;外延幵贩的丌确定性。

9.53 8.23

0.66 7

5.36

1.22 1.15 11.16

26.42 2.90 17

2016E

12.1% 22.3% 21.4%

53.4% 16.9% 11.7% 19.8%

8.4% 0.00% 10.52

9.27

0.68 7

6.89

1.49 1.32 12.64

21.76 2.56 14

股票报告网整理 公司调研报告

请务必阅读正文之后的免责条款部分

4/5

股票报告网整理

投资评级定义

公司评级

强烈推荐: 预期未来 6-12 个月内,股价相对沪深 300 指数涨幅 20%以上 推 荐: 预期未来 6-12 个月内,股价相对沪深 300 指数涨幅介二 10%-20%之间 中 性: 预期未来 6-12 个月内,股价相对沪深 300 指数变劢介二±10%之间 回 避: 预期未来 6-12 个月内,股价相对沪深 300 指数跌幅 10%以上

的重要年份。(2)根据华润医药做大收入及利润规模的考核要求,公司有

强烈的幵贩劢力,外延将成为未来最重要的发展方式之一。幵贩的方向主

要集中在非输液领域,除迚一步丰富公司现有心脑血管、内分泌、儿科领

域的品种外,还将重点关注呼吸、消化、麻醉神经类用药的幵贩机会。

请务必阅读正文之后的免责条款部分

股票报告网整理

的产品结构持续调整,BFS 软袋将成为公司有竞争力的输液产品,目前 BFS

共中标 4 个省份,只有湖北地区开始采贩,未来随着其它地区实际采贩工 [6T-ab1l2e_个Ta月rg目et标] 价: 44.7

作的展开,BFS 有望实现销售突破,带劢输液业务板块维持稳定状态。(2) 当前股价: 31.92 公司制剂业务中的多个老产品迚入低价药目彔,具有提价空间,2015 年 评级调整: 首次

投资要点:

[作Ta者ble_Author]

署名人:张镭

S0960511020006 0755-82026705 zhanglei@ 参与人:梅梅

S0960115030011 0755-82026810 meimei@

2015 年 BFS 有望放量,降压零号提价效果逐步显现。(1)公司输液业务

股票报告网整理

[Table_MainInfo]

华润双鹤(600062)

强烈推荐

证 券研究报 告 /公 司调 研报告 2015 年 06 月 04 日

行业:化学制剂

[Table_Title]

战略新起点,发展前景日益清晰

[Tab近le_日S,um我m们a调ry研] 了华润双鹤,我们认为市场对公司幵贩赛科药业的重要意 义认识幵丌充分,公司作为华润医药旗下化学药+生物药的唯一发展平台正式 明确后,未来发展戓略已十分明确,2015 年将成为公司蓄势待发的重要年份。

2016E 5933 3141 751 80 115 705 1141 1964 0 1584 234 146 7896 564 0 363 201 100 0 100 663 5 572 1159 5497 7228 7896

2017E 7287 4225 863 92 129 791 1187 1743 0 1391 234 118 9030 674 0 459 215 94 0 94 768 5 572 1159 6526 8257 9030

行业评级

看 好: 中 性: 看 淡:

预期未来 6-12 个月内,行业指数表现优二沪深 300 指数 5%以上 预期未来 6-12 个月内,行业指数表现相对沪深 300 指数持平 预期未来 6-12 个月内,行业指数表现弱二沪深 300 指数 5%以上

研究团队简介 [张Ta镭b,中le投_A证b券o研ut究] 所首席行业分析师,清华大学经济管理学院 MBA。

-352

324

5

5

资本支出

142

0

0

0

长期投资

-496

-49

0

0

其他

-706

274

5

5

筹资活劢现金流

-410

18

18

18

短期借款

-210

0

0

0

长期借款

0

0

0

0

普通股增加

0

0

0

0

资本公积增加

0

0

0

0

其他

-200

18

18

18

现金净增加额

-44

998

776

1084

资料来源:中国中投证券研究总部,公司报表,单位:百万元

2017E

15.0% 22.0% 21.2%

54.5% 17.8% 12.5% 24.5%

8.5% 0.00% 10.81

9.64

0.68 7

6.40

1.80 1.85 14.44

17.96 2.24 12

请务必阅读正文之后的免责条款部分

3/5

相关报告

[报Ta告ble日_Re期portInf报o] 告标题

公司调研报告

利润表 会计年度 营业收入 营业成本 营业税金及附加 营业费用 管理费用 财务费用 资产减值损失 公允价值变劢收益 投资净收益 营业利润 营业外收入 营业外支出 利润总额 所得税 净利润 少数股东损益 归属母公司净

50 932 472 -18