学校食堂账务处理分录

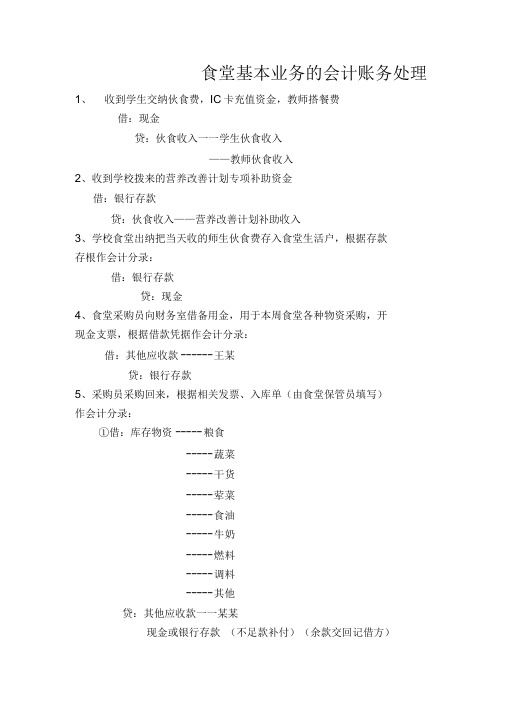

食堂会计账务处理

食堂会计账务处理内部编号:(YUUT-TBBY-MMUT-URRUY-UOOY-DBUYI-0128)食堂基本业务的会计账务处理1、收到学生交纳伙食费,IC卡充值资金,教师搭餐费借:现金贷:伙食收入——学生伙食收入——教师伙食收入2、收到学校拨来的营养改善计划专项补助资金借:银行存款贷:伙食收入——营养改善计划补助收入3、学校食堂出纳把当天收的师生伙食费存入食堂生活户,根据存款存根作会计分录:借:银行存款贷:现金4、食堂采购员向财务室借备用金,用于本周食堂各种物资采购,开现金支票,根据借款凭据作会计分录:借:其他应收款———王某贷:银行存款5、采购员采购回来,根据相关发票、入库单(由食堂保管员填写)作会计分录:①借:库存物资———粮食———蔬菜———干货———荤菜———食油———牛奶———燃料———调料———其他贷:其他应收款——某某现金或银行存款(不足款补付)(余款交回记借方)6、食堂保管员负责人填写出库单,交领料人去仓库领料,保管人员凭食堂开出的出库单给领料人发货,会计根据出库单作会计分录:借:伙食支出——粮食——蔬菜——干货——荤菜——食油——牛奶——燃料——调料——其他贷:库存物资———粮食———蔬菜———干货———荤菜———食油———牛奶———燃料———调料———其他7、期末学生毕业结算退回学生伙食费,作会计分录借:伙食收入—学生伙食收入贷;现金8、学校向某超市赊购大米、食油、菜类,并验收入库,期末结帐,作会计分录:借:库存物资——大米——食油——蔬菜贷:其他应付款——某超市9、收到银行存款利息,作会计分录:借:银行存款贷:其他收入———利息收入10、支付食堂人员工资、社会保障费、水电费、维修费等,作会计分录:借:伙食支出———人员工资及补贴———社会保障费———水电费———维修费贷:现金11、收到某超市的催款通知书,财务人员办好财务相关手续后,付款给对方,作会计分录:借:其他应付款———某超市贷:银行存款12、出纳银行提现,准备用于食堂零星开支,作会计分录:借:现金贷:银行存款13、食堂购置冰箱一台,作会计分录:①借:其他支出———设备购置贷:银行存款②借:固定资产———冰箱贷:非流动资产基金-固定资产14、临时人员维修食堂门窗,支付维修人员劳务费,作会计分录:借:其他支出———劳务费贷:现金15、根据本期发生的经济业务,作期末结余会计分录:①借:伙食费收入———学生伙食收入———教师伙食收入———营养改善计划补助收入———其他伙食收入其他收入———利息收入贷:伙食结余②借:伙食结余贷:伙食支出———粮食支出———菜类支出———食油支出———燃料支出———其他支出———人员工资及补贴———社会保障费———水电费———维修费其他支出———劳务费———设备购置。

学校食堂账务处理分录

学校食堂账务处理科目建立存货—原材料—食堂原材料(科目期末余额反应食堂的原材料库存情况)其他应付款—营养餐生活费(科目期末余额反应学生营养餐生活费收费和指标的结余情况)其他应付款—营养餐生活费结算(科目期末余额反应学生营养餐生活费的结余情况)其他应付款—预收食堂生活费(科目期末余额反应学生生活卡中的结余情况)其他应付款—食堂生活费(科目期末余额反应学校食堂生活费的结余情况)其他应付款—卡费(科目期末余额反应学校食堂生活费卡的结余情况)一、充卡的情况1、充卡预收食堂生活费(1)学生购卡、充卡收费时会计分录(凭充卡记录账单为依据)借:库存现金贷:其他应付款——预收食堂生活费其他应付款——卡费现金送存银行借:其他应收款——财政代管资金贷:库存现金(2)学校将贫困生生活补助、寄宿生生活补助等发给学生时直接给学生充卡(充卡记录账单、贫困生生活费、寄宿生生活补助发放表为依据)借:财政拨款支出其他应付款——对应的补助项目作为明细科目贷:其他应付款——预收食堂生活费2、刷卡消费的会计分录(打印每月消费记录账单作为依据):借:其他应付款——预收食堂生活费贷:其他应付款——食堂生活费3、购买食堂原材料和购卡时的会计分录(凭购买票据):(1)授权支付借:存货—原材料—食堂原材料其他应付款——卡费贷:库存现金(2)直接支付借:存货—原材料—食堂原材料其他应付款——卡费贷:其他应收款——财政代管资金(其他往来资金)其他应付款——对应的补助项目作为明细科目(预算内往来资金)公共财政预算拨款(预算内资金)其他应付款——卡费……4、原材料出库调账处理(凭学校食堂库房管理人员登记的出库单为依据,有相关人员签字)借:其他应付款——食堂生活费贷:存货—原材料—食堂原材料二、不充卡的情况1、将贫困生生活补助、寄宿生生活补助等发给学生,再从学生手中收回作食堂生活费,(凭贫困生生活费、寄宿生生活补助发放表,收生活费票据等为依据,)借:财政拨款支出其他应付款——对应的补助项目作为明细科目贷:库存现金借:库存现金贷:其他应付款——预收食堂生活费2、村小预支备用金时借:其他应收款——预备金贷:库存现金3、月末将预收食堂生活费转入食堂生活费,如有缺勤的学生,学校要按月统计并造册退还学生(根据本月的寄宿生在食堂消费情况统计表做账,要有相关人员签字;缺勤的学生,由学校管理考勤的部门提供缺勤情况并造册退还学生,已从预收食堂生活费中全部调入食堂生活费科目的,应从食堂生活费中退还)借:其他应付款——预收食堂生活费贷:其他应付款——食堂生活费借:其他应付款——食堂生活费贷:库存现金4、购买食堂原材料时的会计分录(凭购买票据):(1)授权支付借:存货—原材料—食堂原材料贷:库存现金(2)直接支付借:存货—原材料—食堂原材料贷:其他应收款——财政代管资金(其他往来资金)其他应付款——对应的补助项目作为明细科目(预算内往来资金)公共财政预算拨款(预算内资金)(3)冲销村小预支的备用金借:存货—原材料—食堂原材料贷:其他应收款——预备金5、原材料出库调账处理(凭学校食堂库房管理人员登记的出库单为依据,有相关人员签字)借:其他应付款——食堂生活费贷:存货—原材料—食堂原材料三、营养餐的核算1、收学生交来营养餐资金借:库存现金贷:其他应付款——营养餐生活费现金送存银行借:其他应收款——财政代管资金贷:库存现金2、村小预支备用金时借:其他应收款——预备金贷:现金3、营养午餐消费时调账(凭食堂相关人员每天登记的学生消费营养餐人数乘以单价的金额表作为依据,有相关人员签字)借:其他应付款——营养餐生活费财政拨款贷:其他应付款——营养餐生活费结算4、实际购买食堂原材料时的会计分录(凭购买票据):(1)授权支付借:存货—原材料—食堂原材料贷:库存现金(2)直接支付借:存货—原材料—食堂原材料贷:其他应收款——财政代管资金其他应付款——营养餐生活费公共财政预算拨款(3)冲销村小预支的备用金借:存货—原材料—食堂原材料贷:其他应收款——预备金5、原材料出库调账处理(凭学校食堂库房管理人员登记的出库单为依据,有相关人员签字)借:其他应付款——营养餐生活费结算贷:存货—原材料—食堂原材料食堂结算的具体要求:必须执行定期清算,有关账务结算不得超过一个月。

新会计下食堂账务处理会计分录

新会计下食堂账务处理会计分录一、食材采购的账务处理。

1. 现金采购。

- 如果食堂用现金购买食材,例如购买蔬菜花费500元。

- 会计分录为:- 借:原材料 - 蔬菜500。

- 贷:库存现金500。

- 原因:“原材料”科目用于核算食堂采购的食材等物资,购买蔬菜增加了食堂的原材料储备,而用现金支付则减少了库存现金。

2. 赊购食材。

- 假设食堂从供应商处赊购大米,价值1000元。

- 会计分录为:- 借:原材料 - 大米1000。

- 贷:应付账款 - [供应商名称]1000。

- 原因:赊购意味着食堂先取得了大米的所有权,增加了原材料,但尚未支付款项,所以形成了对供应商的应付账款。

二、食堂设备购置的账务处理。

1. 购入固定资产设备。

- 若食堂购买一台价值3000元的冰箱。

- 会计分录为:- 借:固定资产 - 冰箱3000。

- 贷:银行存款3000(假设用银行存款支付)- 原因:冰箱属于食堂的固定资产,其使用寿命较长,价值较高。

用银行存款购买,银行存款减少,固定资产增加。

2. 设备折旧的处理。

- 假设冰箱预计使用年限为5年,无残值,采用直线折旧法。

每年折旧额为3000÷5 = 600元。

- 会计分录为:- 借:管理费用 - 折旧600。

- 贷:累计折旧 - 冰箱600。

- 原因:折旧是固定资产在使用过程中的价值损耗,食堂设备的折旧费用应计入管理费用,而“累计折旧”科目是固定资产的备抵科目,反映固定资产的累计折旧额。

三、食堂员工工资的账务处理。

1. 计提工资。

- 假设食堂员工当月工资共计8000元。

- 会计分录为:- 借:管理费用 - 员工工资8000。

- 贷:应付职工薪酬8000。

- 原因:员工为食堂提供了劳务服务,应计入管理费用。

计提工资表示已经发生了工资费用但尚未实际支付,所以形成应付职工薪酬。

2. 发放工资。

- 实际发放工资时,假设通过银行转账发放。

- 会计分录为:- 借:应付职工薪酬8000。

食堂会计账务处理

食堂基本业务的会计账务处理1、收到学生交纳伙食费,IC卡充值资金,教师搭餐费借:现金贷:伙食收入一一学生伙食收入——教师伙食收入2、收到学校拨来的营养改善计划专项补助资金借:银行存款贷:伙食收入——营养改善计划补助收入3、学校食堂出纳把当天收的师生伙食费存入食堂生活户,根据存款存根作会计分录:借:银行存款贷:现金4、食堂采购员向财务室借备用金,用于本周食堂各种物资采购,开现金支票,根据借款凭据作会计分录:借:其他应收款----- 王某贷:银行存款5、采购员采购回来,根据相关发票、入库单(由食堂保管员填写)作会计分录:①借:库存物资----- 粮食----- 蔬菜----- 干货----- 荤菜----- 食油----- 牛奶----- 燃料----- 调料----- 其他贷:其他应收款一一某某现金或银行存款(不足款补付)(余款交回记借方)6、食堂保管员负责人填写出库单,交领料人去仓库领料,保管人员凭食堂开出的出库单给领料人发货,会计根据出库单作会计分录:借:伙食支出——粮食――蔬菜――干货――荤菜——食油――牛奶――燃料――调料――其他贷:库存物资---- 粮食----- 蔬菜----- 干货----- 荤菜----- 食油----- 牛奶----- 燃料----- 调料----- 其他7、期末学生毕业结算退回学生伙食费,作会计分录借:伙食收入一学生伙食收入贷;现金&学校向某超市赊购大米、食油、菜类,并验收入库,期末结帐, 作会计分录:借:库存物资一一大米——食油――蔬菜贷:其他应付款一一某超市9、收到银行存款利息,作会计分录:。

学校食堂账务处理分录

学校食堂账务处理科目建立存货—原材料—食堂原材料(科目期末余额反应食堂的原材料库存情况)其他应付款—营养餐生活费(科目期末余额反应学生营养餐生活费收费和指标的结余情况)其他应付款—营养餐生活费结算(科目期末余额反应学生营养餐生活费的结余情况)其他应付款—预收食堂生活费(科目期末余额反应学生生活卡中的结余情况)其他应付款—食堂生活费(科目期末余额反应学校食堂生活费的结余情况)其他应付款—卡费(科目期末余额反应学校食堂生活费卡的结余情况)一、充卡的情况1、充卡预收食堂生活费(1)学生购卡、充卡收费时会计分录(凭充卡记录账单为依据)借:库存现金贷:其他应付款——预收食堂生活费其他应付款——卡费现金送存银行借:其他应收款——财政代管资金贷:库存现金(2)学校将贫困生生活补助、寄宿生生活补助等发给学生时直接给学生充卡(充卡记录账单、贫困生生活费、寄宿生生活补助发放表为依据)借:财政拨款支出其他应付款——对应的补助项目作为明细科目贷:其他应付款——预收食堂生活费2、刷卡消费的会计分录(打印每月消费记录账单作为依据):借:其他应付款——预收食堂生活费贷:其他应付款——食堂生活费3、购买食堂原材料和购卡时的会计分录(凭购买票据):(1)授权支付借:存货—原材料—食堂原材料其他应付款——卡费贷:库存现金(2)直接支付借:存货—原材料—食堂原材料其他应付款——卡费贷:其他应收款——财政代管资金(其他往来资金)其他应付款——对应的补助项目作为明细科目(预算内往来资金)公共财政预算拨款(预算内资金)其他应付款——卡费……4、原材料出库调账处理(凭学校食堂库房管理人员登记的出库单为依据,有相关人员签字)借:其他应付款——食堂生活费贷:存货—原材料—食堂原材料二、不充卡的情况1、将贫困生生活补助、寄宿生生活补助等发给学生,再从学生手中收回作食堂生活费,(凭贫困生生活费、寄宿生生活补助发放表,收生活费票据等为依据,)借:财政拨款支出其他应付款——对应的补助项目作为明细科目贷:库存现金借:库存现金贷:其他应付款——预收食堂生活费2、村小预支备用金时借:其他应收款——预备金贷:库存现金3、月末将预收食堂生活费转入食堂生活费,如有缺勤的学生,学校要按月统计并造册退还学生(根据本月的寄宿生在食堂消费情况统计表做账,要有相关人员签字;缺勤的学生,由学校管理考勤的部门提供缺勤情况并造册退还学生,已从预收食堂生活费中全部调入食堂生活费科目的,应从食堂生活费中退还)借:其他应付款——预收食堂生活费贷:其他应付款——食堂生活费借:其他应付款——食堂生活费贷:库存现金4、购买食堂原材料时的会计分录(凭购买票据):(1)授权支付借:存货—原材料—食堂原材料贷:库存现金(2)直接支付借:存货—原材料—食堂原材料贷:其他应收款——财政代管资金(其他往来资金)其他应付款——对应的补助项目作为明细科目(预算内往来资金)公共财政预算拨款(预算内资金)(3)冲销村小预支的备用金借:存货—原材料—食堂原材料贷:其他应收款——预备金5、原材料出库调账处理(凭学校食堂库房管理人员登记的出库单为依据,有相关人员签字)借:其他应付款——食堂生活费贷:存货—原材料—食堂原材料三、营养餐的核算1、收学生交来营养餐资金借:库存现金贷:其他应付款——营养餐生活费现金送存银行借:其他应收款——财政代管资金贷:库存现金2、村小预支备用金时借:其他应收款——预备金贷:现金3、营养午餐消费时调账(凭食堂相关人员每天登记的学生消费营养餐人数乘以单价的金额表作为依据,有相关人员签字)借:其他应付款——营养餐生活费财政拨款贷:其他应付款——营养餐生活费结算4、实际购买食堂原材料时的会计分录(凭购买票据):(1)授权支付借:存货—原材料—食堂原材料贷:库存现金(2)直接支付借:存货—原材料—食堂原材料贷:其他应收款——财政代管资金其他应付款——营养餐生活费公共财政预算拨款(3)冲销村小预支的备用金借:存货—原材料—食堂原材料贷:其他应收款——预备金5、原材料出库调账处理(凭学校食堂库房管理人员登记的出库单为依据,有相关人员签字)借:其他应付款——营养餐生活费结算贷:存货—原材料—食堂原材料食堂结算的具体要求:必须执行定期清算,有关账务结算不得超过一个月。

食堂会计账务处理

食堂基本业务的会计账务处理1、收到学生交纳伙食费,IC卡充值资金,教师搭餐费借:现金贷:伙食收入一一学生伙食收入——教师伙食收入2、收到学校拨来的营养改善计划专项补助资金借:银行存款贷:伙食收入——营养改善计划补助收入3、学校食堂出纳把当天收的师生伙食费存入食堂生活户,根据存款存根作会计分录:借:银行存款贷:现金4、食堂采购员向财务室借备用金,用于本周食堂各种物资采购,开现金支票,根据借款凭据作会计分录:借:其他应收款------ 王某贷:银行存款5、采购员采购回来,根据相关发票、入库单(由食堂保管员填写)作会计分录:①借:库存物资----- 粮食----- 蔬菜----- 干货----- 荤菜----- 食油----- 牛奶----- 燃料----- 调料----- 其他贷:其他应收款一一某某现金或银行存款(不足款补付)(余款交回记借方)6、食堂保管员负责人填写出库单,交领料人去仓库领料,保管人员凭食堂开出的出库单给领料人发货,会计根据出库单作会计分录:借:伙食支出一一粮食——蔬菜——干货——荤菜——食油——牛奶——燃料——调料——其他贷:库存物资----- 粮食----- 蔬菜----- 干货----- 荤菜----- 食油----- 牛奶----- 燃料----- 调料----- 其他7、期末学生毕业结算退回学生伙食费,作会计分录借:伙食收入一学生伙食收入贷;现金8、学校向某超市赊购大米、食油、菜类,并验收入库,期末结帐, 作会计分录:借:库存物资一一大米——食油——蔬菜贷:其他应付款一一某超市9、收到银行存款利息,作会计分录:借:银行存款贷:其他收入------利息收入10、支付食堂人员工资、社会保障费、水电费、维修费等,作会计分录:借:伙食支出----- 人员工资及补贴----- 社会保障费----- 水电费----- 维修费贷:现金11、收到某超市的催款通知书,财务人员办好财务相关手续后,付款给对方,作会计分录:借:其他应付款----- 某超市贷:银行存款12、出纳银行提现,准备用于食堂零星开支,作会计分录:借:现金贷:银行存款13、食堂购置冰箱一台,作会计分录:①借:其他支出------- 设备购置贷:银行存款②借:固定资产---- 冰箱贷:非流动资产基金-固定资产14、临时人员维修食堂门窗,支付维修人员劳务费,作会计分录:借:其他支出------ 劳务费贷:现金15、根据本期发生的经济业务,作期末结余会计分录:①借:伙食费收入----- 学生伙食收入----- 教师伙食收入----- 营养改善计划补助收入----- 其他伙食收入其他收入----- 利息收入贷:伙食结余②借:伙食结余贷:伙食支出------粮食支出----- 菜类支出----- 食油支出----- 燃料支出----- 其他支出----- 人员工资及补贴----- 社会保障费----- 水电费----- 维修费其他支出 ----- 劳务费----- 设备购置。

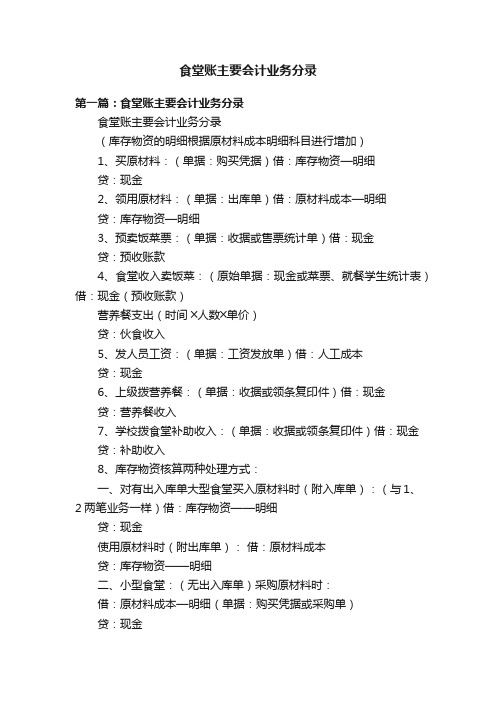

食堂账主要会计业务分录

食堂账主要会计业务分录第一篇:食堂账主要会计业务分录食堂账主要会计业务分录(库存物资的明细根据原材料成本明细科目进行增加)1、买原材料:(单据:购买凭据)借:库存物资—明细贷:现金2、领用原材料:(单据:出库单)借:原材料成本—明细贷:库存物资—明细3、预卖饭菜票:(单据:收据或售票统计单)借:现金贷:预收账款4、食堂收入卖饭菜:(原始单据:现金或菜票、就餐学生统计表)借:现金(预收账款)营养餐支出(时间╳人数╳单价)贷:伙食收入5、发人员工资:(单据:工资发放单)借:人工成本贷:现金6、上级拨营养餐:(单据:收据或领条复印件)借:现金贷:营养餐收入7、学校拨食堂补助收入:(单据:收据或领条复印件)借:现金贷:补助收入8、库存物资核算两种处理方式:一、对有出入库单大型食堂买入原材料时(附入库单):(与1、2两笔业务一样)借:库存物资——明细贷:现金使用原材料时(附出库单):借:原材料成本贷:库存物资——明细二、小型食堂:(无出入库单)采购原材料时:借:原材料成本—明细(单据:购买凭据或采购单)贷:现金买入直接计入原材料支出,不通过库存物资,月底通过盘点编制成本支出明细表,确定当月食堂盈亏。

年终将结存的原材料转入库存物资科目,再进行结转。

第二篇:2018初级会计资产类业务分录汇总2018初级会计资产类业务分录汇总大全!会计分录可谓是会计职业的灵魂,是每位会计从业人员必须掌握的职业要领,也是广大考生考试过程中难啃的一块骨头。

考生们在掌握会计分录处理的过程中,要融汇贯通,也要形成整体性的思维。

资产类业务分录一)货币资金 1.库存现金1)现金溢余:借:库存现金贷:其他应付款【应支付给有关人员或单位的部分】其他收入【无法查明原因的部分】 2)现金短缺:借:其他应收款【责任人赔偿的部分】其他支出【无法査明原因的部分】贷:库存现金 2.零余额账户用款额度1)收到代理银行盖章的“授权支付到账通知书”时:借:零余额账户用款额度【通知书所列金额】贷:财政补助收入2)按规定支用额度时:借:事业支出/存货等【根据用途确定借方科目】贷:零余额帐户用款额度【说明】终了,事业单位应当依据代理银行提供的对帐单作注销额度的福关账务处理,所以“零余额账户用款额度”科目年末无余额。

食堂会计核算

食堂会计核算难道承包的食堂不要办卫生许可证吗?你可以先通过其他应收款的方式先支付给承包食堂的具体管理人。

让他用这笔钱去周转,所有的具体帐务叫食堂自己核算,到年底食堂再归还其他应收款,有收益的话计入营业外收入。

全年你只必需做三个分录:1、借:其他应收款-承包食堂的负责人贷:银行存款或现金凭证为该人的借条。

如果金额较大,可以要他拿一些合法的发票先过来报销:借:管理费用贷:其他应收款-个人取得什么发票看你如何把握了。

2、年底销帐借:现金贷:其他应收款-个人用公司的收据做凭证。

3、处理食堂盈利借:现金贷:营业处收入用公司的收据做凭证。

原公布者:郑直5——————0.46平方米计算。

一般食堂分3批。

假设800人食堂怎样计算。

当800人同时进餐,餐厅面积为800*0.85=680平方米厨房面积为800*0.80=640平方米辅助面积为800*0.34=240平方米公共面积为800*0.16=128平方米交通结构为800*0.80=640平方米总建筑面积为680+640+240+128+640=2328平方米;按照上诉说法也可为800*3=2400平方米,基本吻合一直。

假设2400人食堂怎样计算。

进餐时间为20分钟/人,可分3批进餐〔合计约1个小时〕餐厅面积为800*0.85=680平方米厨房面积为800*0.80=640平方米辅助面积为800*0.34=240平方米公共面积为800*0.16=128平方米交通结构为800*0.80=640平方米总建筑面积为680+640+240+128+640=2328平方米;按照上诉说法也可为800*3=2400平方米,基本吻合一直。

方法二:按4人/桌,2.5平方米/桌。

按6人/桌,4平方米/桌。

厨房面积:餐厅面积=1:1-1:0.85,一般食堂分3批。

假设800人食堂怎样计算,4人/桌。

800/4=200桌餐厅面积为:800/4*2.5=600平方米厨房面积为:600平方米假设2400人食堂怎样计算4人/桌。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

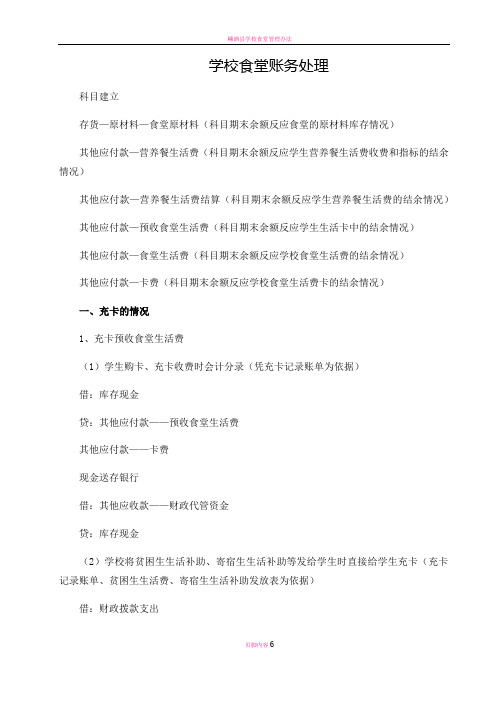

学校食堂账务处理

科目建立

存货—原材料—食堂原材料科目期末余额反应食堂的原材料库存情况

其他应付款—营养餐生活费科目期末余额反应学生营养餐生活费收费和指标的结余情况其他应付款—营养餐生活费结算科目期末余额反应学生营养餐生活费的结余情况

其他应付款—预收食堂生活费科目期末余额反应学生生活卡中的结余情况

其他应付款—食堂生活费科目期末余额反应学校食堂生活费的结余情况

其他应付款—卡费科目期末余额反应学校食堂生活费卡的结余情况

一、充卡的情况

1、充卡预收食堂生活费

1学生购卡、充卡收费时会计分录凭充卡记录账单为依据

借:库存现金

贷:其他应付款——预收食堂生活费

其他应付款——卡费

现金送存银行

借:其他应收款——财政代管资金

贷:库存现金

2学校将贫困生生活补助、寄宿生生活补助等发给学生时直接给学生充卡充卡记录账单、贫困生生活费、寄宿生生活补助发放表为依据

借:财政拨款支出

其他应付款——对应的补助项目作为明细科目

贷:其他应付款——预收食堂生活费

2、刷卡消费的会计分录打印每月消费记录账单作为依据:

借:其他应付款——预收食堂生活费

贷:其他应付款——食堂生活费

3、购买食堂原材料和购卡时的会计分录凭购买票据:

1授权支付

借:存货—原材料—食堂原材料

其他应付款——卡费

贷:库存现金

2直接支付

借:存货—原材料—食堂原材料

其他应付款——卡费

贷:其他应收款——财政代管资金其他往来资金

其他应付款——对应的补助项目作为明细科目预算内往来资金

公共财政预算拨款预算内资金

其他应付款——卡费

……

4、原材料出库调账处理凭学校食堂库房管理人员登记的出库单为依据;有相关人员签字

借:其他应付款——食堂生活费

贷:存货—原材料—食堂原材料

二、不充卡的情况

1、将贫困生生活补助、寄宿生生活补助等发给学生;再从学生手中收回作食堂生活费;

凭贫困生生活费、寄宿生生活补助发放表;收生活费票据等为依据;

借:财政拨款支出

其他应付款——对应的补助项目作为明细科目

贷:库存现金

借:库存现金

贷:其他应付款——预收食堂生活费

2、村小预支备用金时

借:其他应收款——预备金

贷:库存现金

3、月末将预收食堂生活费转入食堂生活费;如有缺勤的学生;学校要按月统计并造册退还学生根据本月的寄宿生在食堂消费情况统计表做账;要有相关人员签字;缺勤的学生;由学校管理考勤的部门提供缺勤情况并造册退还学生;已从预收食堂生活费中全部调入食堂生活费科目的;应从食堂生活费中退还

借:其他应付款——预收食堂生活费

贷:其他应付款——食堂生活费

借:其他应付款——食堂生活费

贷:库存现金

4、购买食堂原材料时的会计分录凭购买票据:

1授权支付

借:存货—原材料—食堂原材料

贷:库存现金

2直接支付

借:存货—原材料—食堂原材料

贷:其他应收款——财政代管资金其他往来资金

其他应付款——对应的补助项目作为明细科目预算内往来资金

公共财政预算拨款预算内资金

3冲销村小预支的备用金

借:存货—原材料—食堂原材料

贷:其他应收款——预备金

5、原材料出库调账处理凭学校食堂库房管理人员登记的出库单为依据;有相关人员签字

借:其他应付款——食堂生活费

贷:存货—原材料—食堂原材料

三、营养餐的核算

1、收学生交来营养餐资金

借:库存现金

贷:其他应付款——营养餐生活费

现金送存银行

借:其他应收款——财政代管资金

贷:库存现金

2、村小预支备用金时

借:其他应收款——预备金

贷:现金

3、营养午餐消费时调账凭食堂相关人员每天登记的学生消费营养餐人数乘以单价的金额表作为依据;有相关人员签字

借:其他应付款——营养餐生活费

财政拨款

贷:其他应付款——营养餐生活费结算

4、实际购买食堂原材料时的会计分录凭购买票据:

1授权支付

借:存货—原材料—食堂原材料

贷:库存现金

2直接支付

借:存货—原材料—食堂原材料

贷:其他应收款——财政代管资金

其他应付款——营养餐生活费

公共财政预算拨款

3冲销村小预支的备用金

借:存货—原材料—食堂原材料

贷:其他应收款——预备金

5、原材料出库调账处理凭学校食堂库房管理人员登记的出库单为依据;有相关人员签字

借:其他应付款——营养餐生活费结算

贷:存货—原材料—食堂原材料

食堂结算的具体要求:必须执行定期清算;有关账务结算不得超过一个月..便于及时掌握食堂的运转情况;根据情况调整食堂工作思路。