统计计算2-参数估计

统计学中的参数估计方法

统计学中的参数估计方法统计学中的参数估计方法是研究样本统计量与总体参数之间关系的重要工具。

通过参数估计方法,可以根据样本数据推断总体参数的取值范围,并对统计推断的可靠性进行评估。

本文将介绍几种常用的参数估计方法及其应用。

一、点估计方法点估计方法是指通过样本数据来估计总体参数的具体取值。

最常用的点估计方法是最大似然估计和矩估计。

1. 最大似然估计(Maximum Likelihood Estimation)最大似然估计是指在给定样本的条件下,寻找最大化样本观察值发生的可能性的参数值。

它假设样本是独立同分布的,并假设总体参数的取值满足某种分布。

最大似然估计可以通过求解似然函数的最大值来得到参数的估计值。

2. 矩估计(Method of Moments)矩估计是指利用样本矩与总体矩的对应关系来估计总体参数。

矩估计方法假设总体参数可以通过样本矩的函数来表示,并通过求解总体矩与样本矩的关系式来得到参数的估计值。

二、区间估计方法区间估计是指根据样本数据来估计总体参数的取值范围。

常见的区间估计方法有置信区间估计和预测区间估计。

1. 置信区间估计(Confidence Interval Estimation)置信区间估计是指通过样本数据估计总体参数,并给出一个区间,该区间包含总体参数的真值的概率为预先设定的置信水平。

置信区间估计通常使用标准正态分布、t分布、卡方分布等作为抽样分布进行计算。

2. 预测区间估计(Prediction Interval Estimation)预测区间估计是指根据样本数据估计出的总体参数,并给出一个区间,该区间包含未来单个观测值的概率为预先设定的置信水平。

预测区间估计在预测和判断未来观测值时具有重要的应用价值。

三、贝叶斯估计方法贝叶斯估计方法是一种基于贝叶斯定理的统计推断方法。

贝叶斯估计将先验知识与样本数据相结合,通过计算后验概率分布来估计总体参数的取值。

贝叶斯估计方法的关键是设定先验分布和寻找后验分布。

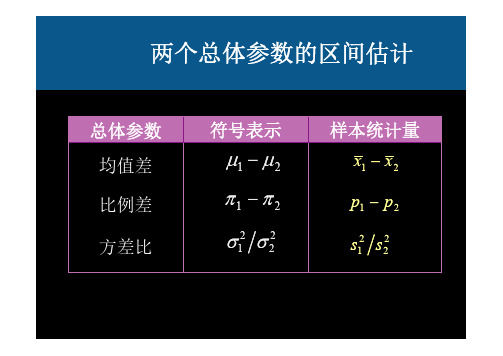

统计学02-第三讲 两个总体参数的区间估计_24

2 p

(n1

1)s12

(n2

1)s

2 2

n1 n2 2

3. 估计量x1-x2的抽样标准差

s

2 p

s

2 p

n1 n2

sp

11 n1 n2

两个总体均值之差的估计

(小样本: 1222 )

1. 两个样本均值之差的标准化

t

( x1

x2 ) 1

s p n1

(1

1 n2

2 )

~

t (n1

n2

2)

2. 两个总体均值之差1-2在1- 置信水平下的

x1

32.5

s12

15.996 x2

27.875

s

2 2

23.014

自由度为

15.996

23.014

2

v 12

8

13.188 13

15.996 122 23.014 82

12 1

8 1

(32.5 27.875) 2.1604 15.996 23.014 4.625 4.433

女学生: x2 480

s

2 2

280

试以90%置信水平估计男女学生生活费支出方 差比的置信区间

两个总体方差比的区间估计 (例题分析)

解 : 根 据 自 由 度 n1=25-1=24 , n2=25-1=24 , 查 得 F/2(24)=1.98, F1-/2(24)=1/1.98=0.505

12 /22置信度为90%的置信区间为

两个总体均值之差1-2在1- 置信水平下的置

信区间为

x1 x2 t 2 (v)

s12

s

2 2

n1 n2

自由度 v

统计学参数估计

统计学参数估计参数估计是统计学中的一个重要概念,它是指在推断统计问题中,通过样本数据对总体参数进行估计的过程。

这一过程是通过样本数据来推断总体参数的未知值,从而进行总体的描述和推断。

在统计学中,参数是指总体的其中一种特征的度量,比如总体均值、总体方差等。

而样本则是从总体中获取的一部分观测值。

参数估计的目标就是基于样本数据来估计总体参数,并给出估计的精确程度,即估计的可信区间或置信区间。

常见的参数估计方法包括点估计和区间估计。

点估计是一种通过单个数值来估计总体参数的方法。

点估计的核心是选择合适的统计量作为估计量,并使用样本数据计算出该统计量的具体值。

常见的点估计方法包括最大似然估计和矩估计。

最大似然估计是一种寻找参数值,使得样本数据出现的概率最大的方法。

矩估计则是通过样本矩的函数来估计总体矩的方法。

然而,点估计只能提供一个参数的具体值,无法提供该估计值的精确程度。

为了解决这个问题,区间估计被引入。

区间估计是指通过一个区间来估计总体参数的方法。

该区间被称为置信区间或可信区间。

置信区间是在一定置信水平下,总体参数的真值落在该区间内的概率。

置信区间的计算通常涉及到抽样分布、标准误差和分位数等概念。

在实际应用中,参数估计经常用于统计推断、统计检验和决策等环节。

例如,在医学研究中,研究人员可以通过对患者进行抽样调查来估计其中一种药物的有效性和不良反应的发生率。

在市场调研中,市场研究人员可以通过抽取部分样本来估计一些产品的市场份额或宣传效果。

参数估计的准确性和可靠性是统计分析的关键问题。

估计量的方差和偏倚是影响估计准确性的主要因素,通常被称为估计量的精确度和偏倚性。

经典的参数估计要求估计量是无偏且有效的,即估计量的期望值等于真值,并且方差最小。

总之,参数估计是统计学中的一个重要概念,它通过样本数据对总体参数进行估计,并给出估计值的精确程度。

参数估计在统计推断、统计检验和决策等领域具有广泛的应用。

估计量的准确性和可靠性是参数估计的关键问题,通常通过方差和偏倚的分析来评价估计量的性质。

参数估计

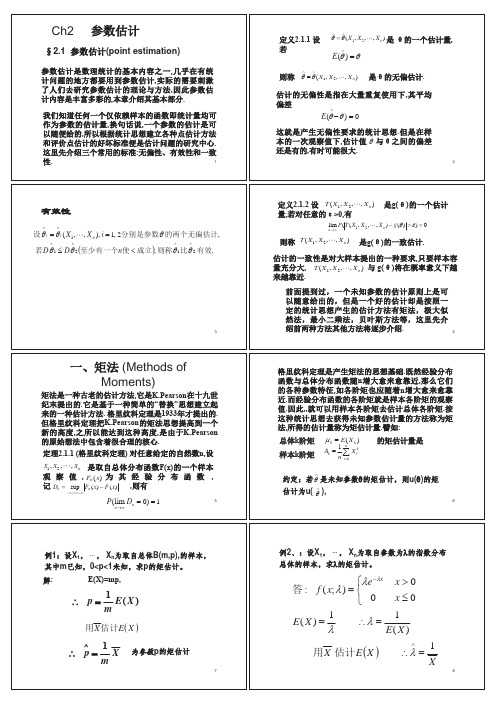

一、参数估计(一)参数估计内涵参数估计(parameter estimation )是根据从总体中抽取的样本估计总体分布中包含的未知参数的方法。

它是统计推断的一种基本形式,是数理统计学的一个重要分支,分为点估计和区间估计两部分。

(二)估计量的评价准则对于同一参数,用不同方法来估计,结果是不一样的。

例1 设总体X 服从参数为λ的泊松分布,即,2,1,0,!}{===-k k ek X P kλλ则易知λλ==)(,)(X D X E ,分别用样本均值和样本方差取代)(X E 和)(X D ,于是得到λ的两个矩估计量21ˆ,ˆS X ==λλ. 既然估计的结果往往不是唯一的,那么究竟孰优孰劣?这里首先就有一个标准的问题。

1、 无偏性(Unbiased)定义1 设),,,(ˆˆ21nX X X θθ=是θ的一个估计量,若对任意的Θ∈θ,都有θθθ=)ˆ(E ,则称θˆ是θ的无偏估计量(Unbiased estimator),如果 0)(lim )),,,((lim 21=∆-∞→∧∞→θθθδn n n n b X X X E则称θˆ是θ的渐近无偏估计量(Approximation unbiased estimator),其中)(θn b 称为是θˆ的偏差(affect)。

无偏性反映了估计量的取值在真值θ周围摆动,显然,我们希望一个量具有无偏性。

例2 X 是总体期望值μ=)(X E 的无偏估计,因为μμ===⎪⎭⎫ ⎝⎛=∑∑==n n X E n X n E X E ni i n i i 1)(11)(112、 最小方差性和有效性(Minimum Variance and efficiency) 前面已经说过,无偏估计量只说明估计量的取值在真值周围摆动,但这个“周围”究竟有多大?我们自然希望摆动范围越小越好,即估计量的取值的集中程度要尽可能的高,这在统计上就引出最小方差无偏估计的概念。

定义2 对于固定的样本容量n ,设),,,(21n X X X T T =是参数函数)(θg 的无偏估计量,若对)(θg 的任一个无偏估计量),,,(21n X X X T T '='有Θ∈≤θθθ对一切),'()(T D T D则称),,,(21n X X X T 为)(θg 的(一致)最小方差无偏估计量,简记为UMVUE(Uniformly Minimum Variance Unbiased Estimation)或者称为最优无偏估计量。

概率论与数理统计-参数估计

第七章 参数估计

例:

引言

设总体 X 是服从参数为 的指数分布,其中参数

未 知 ,

0 .X1 ,,

X

是总体

n

X

的一个样本,

我们的任务是根据样本,来估计 的取值,从

而估计总体的分布.

这 是 一 个 参 数 估 计 问 题.

第七章 参数估计

§1 点估计 §2 估计量的评选标准 §3 区间估计

第七章 参数估计 §1 点估计

2

令

A1

A2

, (

2

1)

.

第七章 参数估计

例6(续)

解此方程组,得

§1 点估计

ˆ

A1 2 A2 A12

,

ˆ

A2

A1 A12

.

ˆ X 2 ,

即

B2

ˆ X .

B2

其中 B2

1 n

n i 1

Xi X

2 为样本的二阶中心矩.

第七章 参数估计(第二十二讲) 三、 极大似然法

§1 点估计

1

第七章 参数估计

例6(续)

EX 2 x 2 f

x dx x 2

x 1e x dx

0

§1 点估计

2 2 x ( e 2)1 x dx

2 0 2

2 2

1 2

1

2

因此有

EX

,

EX

2

1 .

⑵ 在不引起混淆的情况下,我们统称估计量

与估计值为未知参数 的估计.

第七章 参数估计

二、 矩估计法

§1 点估计

设X为连续型随机变量,其概率密度为

f ( x;1 ,, k ), X为离散型随机变量,其分布列为

参数估计PPT课件

高维数据问题

随着数据维度的增加,参数估计的准确性和稳定性面临更大的挑战 。

异方差性和非线性问题

在实际应用中,数据往往存在异方差性和非线性关系,这增加了参 数估计的难度。

参数估计的发展趋势与未来研究方向

1 2 3

贝叶斯推断

区间估计是一种统计推断方法, 它利用样本信息来估计未知参数 的可能取值范围。

区间估计的性质

区间估计给出的是未知参数的一 个可能取值范围,而不是一个具 体的点估计值。

区间估计的优缺点

优点

区间估计能够给出未知参数的一个可能取值范围,从而为决 策者提供更多的信息,有助于理解参数的不确定性。

缺点

由于区间估计给出的范围较宽,可能会引入较大的误差。此 外,对于某些复杂模型,构造有效的区间估计可能比较困难 。

在贝叶斯估计中,先验分布代表了我们对未知参数的先验知识或信念,而后验分布 则是结合先验信息和样本数据后对未知参数的更新信念。

贝叶斯估计的核心思想是将参数看作随机变量,并利用概率论来描述我们对参数的 认知不确定性。

贝叶斯估计的优缺点

优点

贝叶斯估计能够综合考虑先验信息和样本数据,给出参数的后验分布,从而为决 策提供更全面的信息。此外,贝叶斯估计方法灵活,可以适用于不同类型的数据 和问题。

点估计的优缺点

总结词

点估计的优缺点

详细描述

点估计的优点在于它提供了一个简洁的表示未知参数的方法,并且可以利用各种统计方法进行推断和分析。然而 ,点估计也存在一些缺点,如它可能会受到样本误差的影响,导致估计结果不够准确;另外,当样本容量较小时 ,点估计的效果可能会较差。

点估计的常见方法:矩估计、最小二乘法等

参数估计的三种方法

参数估计的三种方法参数估计是统计学中的一项重要任务,其目的是通过已知的样本数据来推断未知的总体参数。

常用的参数估计方法包括点估计、区间估计和最大似然估计。

点估计是一种常见的参数估计方法,其目标是通过样本数据估计出总体参数的一个“最佳”的值。

其中最简单的点估计方法是样本均值估计。

假设我们有一个总体,其均值为μ,我们从总体中随机抽取一个样本,并计算出样本的平均值x。

根据大数定律,当样本容量足够大时,样本均值会无偏地估计总体均值,即E(x) = μ。

因此,我们可以用样本的平均值作为总体均值的点估计。

另一个常用的点估计方法是极大似然估计。

极大似然估计的思想是寻找参数值,使得给定观测数据出现的概率最大。

具体来说,我们定义一个参数θ的似然函数L(θ|x),其中θ是参数,x是观测数据。

极大似然估计即求解使得似然函数取得最大值的θ值。

举个例子,假设我们有一个二项分布的总体,其中参数p表示成功的概率,我们从总体中抽取一个样本,得到x个成功的观测值。

那么,样本观测出现的概率可以表示为二项分布的概率质量函数,即L(p|x) = C(nx, x) * p^x * (1-p)^(n-x),其中C(nx, x)是组合数。

我们通过求解使得似然函数取得最大值的p值,来估计总体成功的概率。

与点估计相比,区间估计提供了一个更加全面的参数估计结果。

区间估计指的是通过样本数据推断总体参数的一个区间范围。

常用的区间估计方法包括置信区间和预测区间。

置信区间是指通过已知样本数据得到的一个参数估计区间,使得这个估计区间能以一个预先定义的置信水平包含总体参数的真值。

置信水平通常由置信系数(1-α)来表示,其中α为显著性水平。

置信区间的计算方法根据不同的总体分布和参数类型而异。

举个例子,当总体为正态分布且总体方差已知时,可以利用正态分布的性质计算得到一个置信区间。

预测区间是指通过对总体参数的一个估计,再结合对新样本观测的不确定性,得到一个对新样本值的一个区间估计。

第二章 参数估计

0

x 2de

x

2xe

x

dx

2

xde

x

0

x

0

0

2 e dx 2 2

0

9

例4:设X1, … , Xn为取自 N ( , 2 ) 总体的

样本,求参数 , 2 的矩估计。

: E( X ) D( X ) 2 E( X 2 ) [E( X )]2

极大似然法是由德国数学家G.F.Gauss在1821年提 出的.然而这个方法通常归于英国统计学家 R.A.Fisher,因为他在1912年里发现了这一方法,并 且首先研究了这种方法的性质.

设总体的密度函数为f(x,θ), θ为待估参数,θ∈Θ,Θ

为参数空间.当给定样本观察值 x (x1, x2 , xn )后,f(x,

以随便给的,所以根据统计思想建立各种点估计方法

和评价点估计的好坏标准便是估计问题的研究中心.

这里先介绍三个常用的标准:无偏性、有效性和一致

性.

1

有效性

^

^

设 i i ( X1,, X n ), i 1, 2分别是参数 的两个无偏估计,

^

^

^

^

若D 1 D 2 至少有一个n使 成立 , 则称 1比 2 有效.

总体k阶矩 样本k阶矩

k E(Xk )

Ak

1 n

n i 1

X

k i

的矩估计量是

约定:若

是未知参数的矩估计,则u()的矩

估计为u(

),

6

例2、:设X1, … , Xn为取自参数为的指数分布 总体的样本,求的矩估计。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2.1参数的点估计

1. 矩估计 2. 极大似然估计 3. 点估计量的评价

武汉理工大学应用数学系模式分析研究室王展青

点估计的定义

点估计就是通过样本信息,用某个数值来估计参数. 设总体X的分布F ( x, θ1, θ2 ,…, θm )已知,但其参数θ1, θ2 ,…, θm 未知。 X1, X2 , , Xn 为其样本, 构造合适的统计量

由此m个方程求出1, 2,,m , 得其估计为

k E ( X ) k (1 , 2 ,..., m ), k 1, 2,..., m

k

ˆ g (X , X , k k 1 2

, X n ), k 1, 2,..., m

参数估计

称为1, 2,,m矩估计量

矩法估计就是用样本矩作为相应的总体矩的估计量。

第二章 参数估计

2) 一般参数的矩估计法:

设总体X的分布函数中包含m个未知参数 1, 2,,m 总体的k阶原点矩:

1 n k A X 样本的k阶原点矩: k i n i 1 令 k (1 , 2 ,..., m ) Ak , k 1, 2,..., m

的相合性。

ˆ是的相合估计量。 则称 例:设总体X U (0, ), X 1 , X 2 , , X n是X 的一个样本, ˆ X max{ X , X , , X } 讨论的极大似然估计 (n) 1 2 n

ˆ P X 解:P (n) P X ( n ) 1 1

n

2) 有效性 ˆ , ˆ 是的两个无偏估计量,若D( ˆ ) D( ˆ) 设 1 2 1 2 ˆ比 ˆ 有效。 则称 1 2

第二章

参数估计

例:设总体X 的k阶原点矩k E ( X k ) (k 1)

1 n 证明:不论X 服从什么分布,Ak X i k n i 1 是k的无偏估计。 X1, X 2 , , X n是X 的一个样本,

第二章 参数估计

2)极大似然估计法

设总体X为离散型随机变量,其分布律为

P( X x) p( x,1 , 2 ,,,,. m )

其中1, 2,,m未知,为待估参数

样本

X 1 , X 2 ,..., X n

x1 , x2 ,..., xn

n

样本观测值 事件

A { X 1 x1 , X 2 x2 ,..., X n xn }

证明:

由于X 1 , X 2 , , X n与X 同分布,E(X i k ) E(X k ) k n 1 n 1 E ( Ak ) E ( X i k ) k k n i 1 n i 1 所以Ak 是k的无偏估计。

注:样本均值X 是总体均值 =EX 的无偏估计, 样本方差S 2是总体方差 2 =DX 的无偏估计.

第二章 参数估计 2.1 参数的点估计 2.2 参数的区间估计

在实际问题中,我们常常需要估计一些未知参数θ, 这些参数可能是总体分布中的参数;或者当总体分 布未知时,总体的某些数字特征,如:均值、方差 等。

值估计

0

样本集 θ

范围估计 0

点估计

ˆ

θ1

θ2

θ

区间估计

点估计方法 区间估计方法 估计好坏的评判 常用总体参数的区间估计 其它类型的估计,如 贝叶斯估计…

n

n

nt n 1

n

dt

ˆ是的相合估计。 故

第二章 参数估计

2.2 参数的区间估计

1. 2. 3. 4. 5. 区间估计的定义及计算步骤 正态总体均值的区间估计 正态总体方差的区间估计 单侧置信区间 非正态总体参数的区间估计

武汉理工大学应用数学系模式分析研究室王展青

2 2 ln f ( X ; , ) 1 2 1 I ( ) E 2 2 4 ( ) 2 1 n 1 2 en ( S ) 1, n 2 2 D( S )nI ( ) n

故S 2是渐进有效的。

第二章 参数估计

例: 设总体X

1.区间估计的定义及计算步骤

1) 区间估计问题

用区间( a, b )作为参数θ的范围估计, 需要考虑 两个问题 可信度 即区间( a, b )包含参数θ的概率, 越大越好 精 度 即区间( a, b )的长度, 越小越好 默认原则 可信度和精度都尽可能高 矛盾,二者不可兼得 解决方法 在一定的可信度下,求最短的区间

n

②求对数 ③解方程

ln[ L(1 , 2 ,..., m )]

(ln L) 0, k 1, 2,..., m k

第二章 参数估计

3.点估计量的评选标准

1) 无偏性 ˆ是的一个估计量, 设 ˆ) 称 ˆ是的无偏估计量 若E ( ˆ) 称 ˆ是的渐近无偏估计量 若 lim E (

1) 总体矩的估计:

设总体为X ,而X1, X2 , , Xn为其样本 总体的k阶原点矩: k E ( X )

k

1 n k 样本的k阶原点矩: Ak X i n i 1

P 显然 E ( Ak ) k , Ak k n

因此可用Ak作为 μk的估计量

ˆ k Ak

g ( X1 , X 2 ,

, X n ) 作为参数 的估计量

ˆ 称

g ( X1 , X 2 ,, X n ) 是 的点估计量 ˆ g ( x , x ,, x ) 是 的点估计值 称 1 2 n

常用的点估计方法有: 矩估计法和极大似然估计法。

第二章 参数估计

1.矩估计法

k 1

P( A) L(1 , 2 ,..., m ) p( xk ,1 , 2 ,..., m )

第二章 参数估计

称 L(1 , 2 ,..., m ) 似然函数 使 L(1 , 2 ,..., m ) 达到最大的1, 2,,m的取值 称为1, 2,,m的极大似然估计

的效率,显然0 en 1 若en 1,则称T 是有效的。 若 lim en 1,则称T 是渐近有效的。

n

, Xn)

第二章

参数估计

显然,有效估计量必是最小方差无偏估计量,反过 来则不一定正确,因为可能在某参数函数的一切无 偏估计中,找不到达到C-R 下界的估计量.

我们常用到的几种分布的参数估计量多是有效或渐近

ˆ ) D( X ) 又 D( X ) 2 , D( 1

2

n

,

2

2 2 ˆ D( 2 ) D(nZ ) n D( Z ) n 2 n ˆ ) D( ˆ ), 故 ˆ比 ˆ 有效。 当n 1时,显然D( 1 2 1 2

第二章

第二章 参数估计

克拉美-劳(Cramer-Rao)不等式

设总体X X1, X 2 , T ( X1, X 2 , f ( x, (密度函数或分布律), ) , X n是X 的一个样本, , X n )是g( )的一个无偏估计,

[g '( )]2 则D(T ) nI ( ) [g '( )]2 称en 为g( )的无偏估计T ( X 1 , X 2 , nI ( ) D(T )

() , X1, X 2 ,

, X n是X 的一个样本,

讨论的无偏估计X 的有效性。

X 解:lnp ( X , ) ln e X ln ln( X !) X! 2 lnp ( X , ) X lnp ( X , ) X 1, 2 2

参数估计

最小方差无偏估计问题

设T ( X 1 , X 2 , , X n )是g( )的一个无偏估计量, 若对g( )的任一无偏估计量T '( X 1 , X 2 , , X n ) 及任意,都有D(T ) D(T '), 则称T ( X 1 , X 2 , , X n )是g( )的一致最小方差 无偏估计,或者称为最优无偏估计。

有效的.从下面的例子,我们可以体会出验证有效性 的一般步骤.

第二章

参数估计

例: 设总体X

N ( , 2 ), X 1 , X 2 ,

, X n是X 的一个样本,

讨论 , 2的无偏估计X ,S 2的有效性。

2 1 ( X ) f ( X ; , 2 ) exp{ } 2 2 2 ln f ( X ; , 2 ) X 2 2 2 2 ln f ( X ; , ) X I ( ) E E 2

一般方法,令

(ln L) 0, k 1, 2,..., m k

解得的极大似然估计为

ˆ g (x , x , k k 1 2

第二章

, xn ), k 1, 2,..., m

参数估计

对连续型总体,可得类似结果…

3) 求导方法计算极大似然估计的步骤

①写出似然函数

p ( xi , 1 , 2 ,..., m ) 离散型 i 1 L(1 , 2 ,..., m ) n f ( xi , 1 , 2 ,..., m ) 连续型 i 1

第二章 参数估计

例:设总体X ~ E ( ),X 1 , X 2 , , X n是X 的一个样本, ˆ X, ˆ nZ n[min{ X , X , , X }] 证明: 1 2 1 2 n 都是的无偏估计,并比较其有效性。

证明:

ˆ ) E ( X ) E ( X ) ,所以 ˆ 是的无偏估计。 E ( 1 1 而Z min{ X 1 , X 2 , , X n )服从参数是 / n的指数分布, ˆ ) E (nZ ) , 所以 ˆ 是的无偏估计。 E ( Z )= / n, E ( 2 2