海洋工程装备行业分析报告2012

2012年海洋工程行业分析报告

2012年海洋工程装备行业分析报告2012年2月目录一、海洋工程高景气穿越周期,韩、新优势明显 (3)1、亚洲具备海工装备制造多维度优势 (3)2、海洋工程处于蓬勃发展期,景气有望跨周期 (5)二、韩国:借助海工完成产业升级、垄断高附加值船舶 (6)1、三星重工:世界船舶制造巨头,定位高附加值领域 (7)2、现代重工:全球最大的造船厂 (10)三、新加坡海洋工程:钻井平台异军突起、引领行业 (14)1、推进产业结构调整,海洋工程逐渐替代造船业务 (16)2、吉宝岸外与海事:世界最大的海洋工程集团 (17)3、胜科海事:海洋工程占主导,成为盈利增长点 (20)四、中国海洋工程:政策激活资本潜力 (22)1、市场口碑初步形成,龙头企业订单旺盛 (22)2、内需旺盛,行业前景广阔 (25)3、积极对外合作,寻求技术创新 (27)4、政策强力支持,确立海洋工程战略地位 (28)五、复制新加坡模式,转型者有望得利 (30)1、中集集团:收购来福士,挺进海工领域 (30)2、中国船舶 (31)3、振华重工 (32)4、中国重工 (32)一、海洋工程高景气穿越周期,韩、新优势明显根据RIGZONE 统计,截至2010 年11 月底,世界海洋钻采平台(船)(含在建)共1426 座,其中钻井船136 座、半潜式平台379 座、自升式平台833 座、固定式平台6 座、钻井驳船72 艘。

与2008 年相比,钻井船、半潜式钻井平台、自升式钻井平台及钻井驳船增幅分别为56.3%、66.2%、64.0%、50%。

1、亚洲具备海工装备制造多维度优势在海工设备市场欧美企业以研发、建造深水、超深水高技术平台装备为核心,垄断着高端海工装备开发、设计、工程总包及关键配套设备的生产。

新加坡和韩国则以建造技术较为成熟的中、浅水域平台为主,在总装建造领域占据领先地位:新加坡的胜科海事、吉宝在钻井平台制造和各类装备维修、升级方面占有优势;韩国的现代重工、三星重工和大宇造船等则在FPSO、钻井船制造方面领先市场,截至2009 年底,三星重工、大宇造船、现代重工和STX 造船手持钻井船33 艘,市场占有率达94%;在自升式钻井平台和半潜式钻井平台建造领域,新加坡、中国和阿联酋占据主导地位,截至2009 年底,中国、新加坡和阿联酋自升式钻井平台手持订单54 座,市场占有率77%;半潜式钻井平台手持订单39 座,市场占有率85%。

高端装备制造业发展现状分析及细分行业介绍

高端装备制造业发展现状分析及细分行业介绍高端装备制造业运行状况分析2013年中国高端装备制造业在多个领域取得令人瞩目的进步。

航空航天器设备制造产业2013年主营业务收入2867.2亿元,同比增速达21.6%。

我国拥有自主知识产权的北斗导航产业已经形成完整产业体系,2013年全国5万辆乘用车、近5万条中远海船舶以及近10万辆运输车辆安装了北斗终端。

《通用航空飞行任务审批与管理规定》制订,简化了通航飞行的审批流程,进一步优化了通用航空产业发展环境。

卫星和航空产业展现出了巨大发展潜力。

在卫星应用领域,2013年初,中国自主研发、独立运行的全球卫星导航系统——北斗卫星导航系统正式对亚太地区提供无源定位、导航、授时服务。

2013年12月27日,北斗系统公开服务性能规范1.0和北斗系统空间信号接口控制文件2.0两个系统文件也正式发布。

北斗卫星导航系统是继美全球定位系统和俄罗斯格洛纳斯系统之后第三个成熟的卫星导航系统,也是联合国卫星导航委员会已认定的供应,目前北斗系统已经对东南亚实现全覆盖,并为多个国家提供服务。

在船舶与海洋工程装备领域,2013年中国高技术船舶发展也取得新的突破,获得国外多宗双燃料电力推进大型液化天然气船、大型液化气体(LNG)运输船的订单,新承接的大型集装箱船制造订单约占世界总量的40%。

LNG运输船是国际公认的高技术、高难度、高附加值的“三高”产品,目前只有美国、中国、日本、韩国和欧洲的少数几个国家的13家船厂能够建造。

海洋工程装备订单也大幅增加,各类海洋工程装备订单约世界市场份额29.5%,超过新加坡,位居世界第二;各类海洋工程平台和钻井船占世界总量一半以上。

在高速铁路领域,2014年1月17日,由中国铁建总承包建设的土耳其安卡拉至伊斯坦布尔高速铁路二期主体工程宣告完工,中国高铁技术正式走入欧洲高铁建设市场。

高铁技术向来被称为“大国技术”,以前走在这一技术前沿的国家只有法国、日本和德国,时至今日中国已经掌握了高速铁路成套技术,形成了具有世界先进水平和自主知识产权的高速铁路技术体系,甚至赢得了美国、俄罗斯等传统铁路强国的垂青。

海洋工程装备

海洋工程装备1、全球海工装备市场年需求在700亿元左右未来全球海工装备市场需求在700亿美元左右。

目前全世界共有1.4万个海上采油平台,全球石油产量的1/3以上来自海洋,预计到2015年,海洋石油所占比例可能达到45%。

在2001年-2009年期间,全球海洋移动式钻井平台拥有量保持在641座-705座之间。

2004年-2008年,全球海洋工程装备市场规模大约在500亿美元。

2009年全球海洋油气开发投资为2600亿美元,预计2011年-2015年世界海洋油气开发的年投资额为3000亿美元左右,按设备投资占20%-25%估算,海工装备市场年需求规模大约在600亿美元-750亿美元之间。

2、近海石油开采是我国新增石油产量的主要来源,深海油气田急需开发十二五我国海上油气产能将再增5000万吨。

2010年我国新增石油产量的85%来自于海上,到2010年我国主要海上油气开发企业中海油开发油气田82个,投运海上生产平台150余座,具备5000万吨海上油气产能。

十一五期间,中国海共投资1000亿,新增油气产能3000万吨左右,深水海工重点装备投资150亿元。

十二五期间,中海油计划投资8000亿元-1万亿元,新增油气产能5000万吨,再造一个海上大庆,其中深水海工重点装备投资300亿元。

据统计,全球海洋石油资源量占全球总资源量的34%,2009年,海洋石油产量占世界总产量的33%,海洋天然气产量占全球的31%,海上油气开发已经成为全球油气开发的重要组成部分。

然而,目前全球陆上石油探明率已经达到70%以上,而海上石油探明率仅为34%,尚处于勘探早期阶段,因此未来还有很大的成长空间。

根据最新一轮(2003-2008)全国油气资源评价结果显示:我国石油远景资源量1086亿吨、地质资源量765亿吨、可采资源量212亿吨。

其中,陆地石油远景资源量934亿吨、地质资源量658亿吨、可采资源量183亿吨;近海石油远景资源量152亿吨、地质资源量107亿吨、可采资源量29亿吨,占石油远景资源量比例约为14%。

前景广阔的海洋工程产业

前景广阔的海洋工程产业宋长宏【摘要】文章通过对国内外能源、海洋工程从业者及客户市场、发展海洋工程的必要性等状况进行分析,提出船舶企业进入海洋工程市场的必要性以及进入后面临的非系统风险.【期刊名称】《中国修船》【年(卷),期】2010(023)001【总页数】3页(P1-3)【关键词】海洋工程;发展前景;风险分析【作者】宋长宏【作者单位】中海工业有限公司,上海,200122【正文语种】中文【中图分类】P751 海洋工程概况1.1 国内外能源现状及趋势随着世界经济的不断发展和人们生活水平的不断提高,全球对能源的需求也越来越大,加上总储量的逐渐减少以及地缘政治、投机等多方面原因,虽然能源价格时高时低,但全球能源日趋紧张的趋势不会改变,能源问题也必将逐渐成为困扰世界经济发展的一个重要难题。

作为世界最大的发展中国家的我国也不例外。

经过改革开放 30年的迅猛发展,我国经济总量和人们的生活水平有了巨大的飞跃,能源消耗也随之大幅提高,已成为仅次于美国的世界第二大能源消费国。

近 20年我国 GDP平均年增长速度达到9.66%,预计未来也将保持在年均 8%以上,但目前我国能源增长还不足 2%,再加上我们建设社会主义新农村对能源的巨大需求,能源的缺口将成为制约我国经济增长的瓶颈问题。

虽然近年来包括核能、风能、水电等在内的新能源发展迅速,但远远不能满足人类社会发展对能源增长的需要,煤、石油等传统能源仍将在很长一段时间内占据世界能源市场的主导地位。

而在所有的传统能源中,有“工业血液”之称的石油和天然气以其运输、成本、价格、环保、安全、高效等多方面的优势在各国的能源结构中所占的比例也越来越高 (美国的石油能源占总能源的 40%,天然气占 22%)。

根据IEA(国际能源署—International Energy Agency)预测,在 2030年前,全球石油消费年均增速约为 1.3%,其中中国的石油需求增速将达 3.6%。

2012我国船舶业发展研究报告

2012年船舶工业经济运行分析2011年,中国船舶行业在复杂多变的形势下,坚定信心,振奋精神,努力克服各种困难,继续保持平稳快速发展态势,各项经济指标持续增长,实现了“十二五”良好开局。

但受世界经济复苏疲软,船舶市场持续低迷的影响,新船成交大幅下降,我国船舶工业发展面临着严峻的挑战。

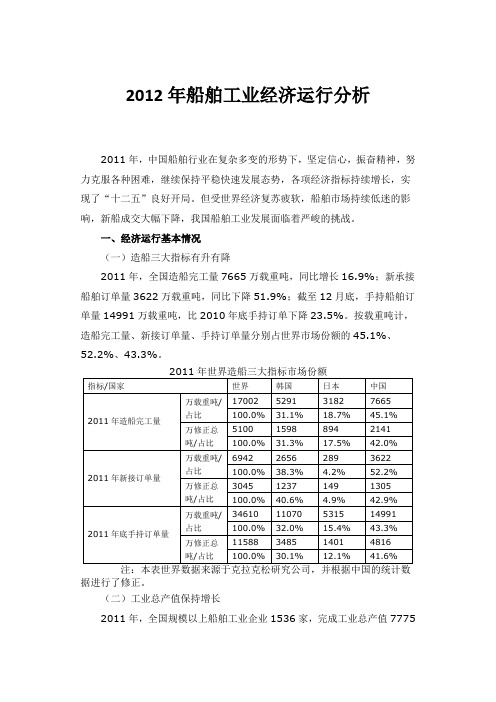

一、经济运行基本情况(一)造船三大指标有升有降2011年,全国造船完工量7665万载重吨,同比增长16.9%;新承接船舶订单量3622万载重吨,同比下降51.9%;截至12月底,手持船舶订单量14991万载重吨,比2010年底手持订单下降23.5%。

按载重吨计,造船完工量、新接订单量、手持订单量分别占世界市场份额的45.1%、52.2%、43.3%。

据进行了修正。

(二)工业总产值保持增长2011年,全国规模以上船舶工业企业1536家,完成工业总产值7775亿元,同比增长22.2%,增幅下降3.0个百分点。

其中船舶制造业5983亿元,同比增长22.5%,增幅下降1.4个百分点;船舶配套业909亿元,同比增长30.7%,增幅提高5.2个百分点;船舶修理及拆船业811亿元,同比增长13.6%,增幅下降17.3个百分点。

(三)船舶出口继续增长2011年,我国造船企业完工出口船6255万载重吨,同比增长18%;新承接出口船订单2767万载重吨,同比下降51.5%;手持出口船舶订单13672万载重吨,比2010年底手持订单下降17.5%。

出口船舶分别占全国造船完工量、新接订单量、手持订单量的81.6%、76.4%和91.2%。

2011年,全国规模以上船舶工业企业完成出口交货值3196亿元,同比增长13.4%。

其中,船舶制造业2741亿元,同比增长14.5%;船舶配套业100亿元,同比增长10.4%;船舶修理及拆船业308亿元,同比增长6.2%。

2011年1~11月,船舶出口金额397.8亿美元,同比增长8%。

我国船舶产品出口到175个国家和地区,亚洲和欧洲仍是出口的主要市场,其中向亚洲出口199.3亿美元,占比50.1%,向欧洲出口88.1亿美元,占比22.1%。

基于CiteSpace的海洋装备研究现状及热点分析

地球科学与环境工程河南科技Henan Science and Technology总第803期第9期2023年5月收稿日期:2023-01-09基金项目:河北省科技厅河北省省级科技计划软科学研究专项资助项目“科技支撑海洋装备产业发展对策研究——基于产业技术路线图的视角”(22557672D )。

作者简介:薛进朝(2000—),男,硕士生,研究方向:沿海经济带与农村发展;孙胜显(1980—),男,硕士,助理研究员,研究方向:海洋经济学、产业经济学;李轩(1998—),男,硕士生,研究方向:农村发展与农村集体经济。

基于CiteSpace 的海洋装备研究现状及热点分析薛进朝孙胜显李轩(河北科技师范学院海洋经济与沿海经济带研究中心,河北秦皇岛066004)摘要:【目的】了解国内外海洋装备的研究现状及发展进程,预测未来研究发展热点和趋势。

【方法】利用CiteSpace 可视化软件,对中国知网及美国科学网核心数据库收录的1992—2022年国内外海洋装备领域相关文献的发文趋势及研究热点等进行剖析。

【结果】国内外海洋装备领域的研究均呈现不断升温趋势,但国内起步较晚;国内外均缺乏高产和高影响力的作者及研究团队;国外研究热点集中在“性能”“系统”等方面,国内研究热点聚焦在海洋腐蚀与磨损等领域。

【结论】促进国内海洋装备研究,要从加大支持力度、构建合作研究平台、推进系统性研究三个方面入手,推动研究不断深入。

关键词:海洋装备;研究进展;文献综述;CiteSpace ;可视化中图分类号:P7文献标志码:A 文章编号:1003-5168(2023)09-0112-04DOI :10.19968/ki.hnkj.1003-5168.2023.09.024Research Status and Hotspot Analysis of Marine Equipment Based onCiteSpaceXUE Jinchao SUN Shengxian LI Xuan(Research Center of Marine Economy and Coastal Economic Belt,Hebei Normal University of Science andTechnology,Qinhuangdao 066004,China)Abstract:[Purposes ]In order to understand the research status and development process of marineequipment at home and abroad,and predict the future research and development hotspot and trend.[Methods ]This study uses the core collection database of the American Science Network and the rel⁃evant core documents included in CNKI as the data base,and uses CiteSpace visualization software to analyze the publishing trend and research hotspot of the relevant documents in the field of marine equip⁃ment at home and abroad from 1992to 2022.[Findings ]The research in the field of marine equipment at home and abroad shows a rising trend,but the domestic research starts relatively late;it still cacks in high-yield and influential researchers and teams both at home and abroad;Foreign research focuses on "performance"and "system",while domestic research focuses on marine corrosion and wear.[Conclu⁃sions ]To promote domestic marine equipment research,we should start from three aspects:increasingsupport,building a cooperative research platform,and promoting systematic research.Keywords:marine equipment;research progress;journals reviewed;CiteSpace ;visualization引言随着人类利用海洋活动的不断深入,海洋已逐步发展成为世界各国抢占战略优势、增强综合国力的必要因素[1]。

我国海洋工程装备制造业的潜力研究

我国海洋工程装备制造业的潜力研究摘要:随着经济的发展,国与国之间的竞争越来越激烈,近几年伴随着大国的崛起,对于资源的要求与日俱增,现阶段,陆地上的资源已经被开采的日益减少,并且开采的费用却是越来越高,海洋作为地球上最大部分早已引起了人们的关注,海洋资源的丰富程度不断吸引着人们对它进行着探索,开发海洋资源已经成为了维持我国经济的可持续发展的必然趋势。

2010年10月,我国国务院颁布了关键字:海洋工程装备;经济;竞争;资源中图分类号:f426.41.大力发展海洋工程装备制造业的阻碍:1.1我国海洋工程装备制造业落后在目前的国际竞争格局中,我国仍处于第三梯队,在全球海洋工程链的低端;另一方面,从产业自身发展的角度看,我国海洋工程装备制造业仍处于幼稚期,存在着产业体系不健全的问题,经济规模和市场份额小,研发设计和创新能力弱,核心技术依赖国外,专业化制造能力和本土化生产能力不足,核心设备和系统主要依赖进口。

“这些问题如不解决,我国海洋工程装备制造业的发展将始终受制于人。

”曹钢说。

我们要快速发展,支持政策陆续出台。

事实上,国家发展海工装备制造业的脚步从未停歇过。

随着海洋经济在整个国民经济中的地位不断提升,一系列相关规划和文件相继发布,产业扶持政策也陆续出台。

国家能源局石油天然气司副司长胡卫平提出,未来10年将是海洋石油产业,特别是海工装备产业发展的黄金时期,我们应逐步提升设计自主化的水平,加强产业标准和规范的建设,培养出一批具有国际竞争力的海洋工程装备设计企业。

要加快海洋工程装备制造业的发展,一是需要船舶工业、石油石化行业、钢铁行业、机电设备行业等多个相关的行业共同努力、协同发展。

二是要坚持总装和配套、研发和制造两个并重,同时加大对核心关键技术的研发力度,努力改变自身在全球分工体系中的地位,使发展的主动权牢牢掌握在自己的手中[5]。

1.2我国海洋开发,缺乏国家战略国务院发展研究中心社会发展部可持续发展研究室主任周宏春说。

海洋工程油服行业分析报告2012

2012年海洋工程油服行业分析报告2012年8月目录一、海洋石油工程介绍 (5)二、全球海洋石油的发展驱动因素分析 (6)1、全球海洋油气储量十分可观,勘探水深不断加大 (6)2、近期石油需求大于供给,海洋供给比例必然逐步加大 (8)3、油价高涨带来海洋油气的繁荣 (9)三、全球海洋石油发展现状和趋势 (11)1、海洋油气开发投资增长迅猛,深水投资比例逐步加大 (11)2、油气产能产量逐步从陆地走向海洋,从浅水走向深水 (13)3、地震勘探市场 (17)(1)市场总体情况分析 (17)(2)地震勘探队数量变动分析 (19)4、钻井市场 (22)(1)钻井市场总体分析 (22)(2)钻井装备数量变动分析 (24)(3)钻井平台利用率和费率分析 (26)5、海上油田建设 (28)(1)海上油田建设市场总体分析 (28)(2)海上油田建设业务结构分析 (30)6、供给船服务市场 (33)(1)供给船服务市场总体分析 (33)(2)供给船利用率和日费率分析 (35)四、中国加快转型为自营油服强国 (37)1、海洋油气勘探潜力巨大,南海发展空间广阔 (37)2、石油依存度高企,发展海洋石油是解决之道 (38)3、海洋油气受战略重视,政策驱动力强 (40)4、油田合作转自营,技术、规模均有所突破 (41)五、海洋石油工程价值链和投资逻辑 (43)1、海洋石油工程价值链分析 (43)2、投资逻辑 (44)(1)板块投资逻辑 (44)(2)公司投资逻辑 (47)六、南海专题分析 (47)1、南海概述:地质和油气资源情况 (47)2、南海油气勘探开发现状:集中于南海北部,南部深水开发待加强 (51)3、南海勘探开发前景:短期看好北部湾深水区、长期看好南海南部 (53)(1)南海勘探开发的有利条件 (53)(2)南海勘探开发的主要挑战:南海周边国家争端 (54)(3)勘探开发前景:短期看好北部湾深水区、长期看好南海南部 (57)七、主要风险 (58)本报告在分析了海洋石油工程发展驱动因素的基础上,对行业全球发展现状和趋势展开了论述,并对其全球细分市场进行了详细的剖析。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2012年海洋工程装备行业分析报告

2012年9月

目录

一、存量海工装备景气度小幅上升 (3)

1、钻井平台利用率环比有所回升 (3)

2、钻井平台利用率&费率短期仍将坚挺 (6)

二、未来几年将迎来平台交付高峰 (8)

1、钻井平台迎来交付高峰、钻井船存在区域集中度过高隐忧 (8)

2、平台日费率趋于稳定、上扬动力不足 (12)

三、保有量提升、钻井船易受需求冲击 (16)

1、保有量提升冲击平台需求强势状态 (16)

2、自升式平台产销平衡,浮式平台有过剩风险 (19)

四、主要风险 (22)

一、存量海工装备景气度小幅上升

1、钻井平台利用率环比有所回升

根据HIS 统计,截止9.14 全球可移动海洋钻井平台总供给量达到829 座,同时租约中的平台数量690 座,受此影响,全球海洋钻井平台合约率(处于合约状态的平台数/总平台保有量)小幅上升至83.2%,利用率水平略高于上月水平。

钻井平台利用率的情况环比同样小幅提升,总合约数较上月净增加4 座,其中主要区域合约集中度83.8%(主要区域包括亚洲东南海域、巴西海域等),较一个月前提升1.4 个百分点。

注:根据HIS统计口径、不包括Platform rigs

注:统计口径限于参与市场竞争的平台数量。

名词解释:海洋钻井平台主要有8大类,分别是自升式平台(Jackup)、钻井船(Drillship)、钻井驳船(Drill

Barge)、陆上驳船(Inland Barge)、固定平台(Platform Rig)、半潜式(Semisub)、潜式(Submersible)、简易钻井船(Tender)

国际原油价格是海洋钻井平台市场景气度变化的领先指标,海工平台建造周期决定历年新增海洋油气钻采平台的高峰滞后于油价高峰1-3 年,而订单周期与价格波动周期趋势相同;短期内国际原油期货价格重回100 美元/桶以上,9.17 布伦特原油期货价格为116.85 美元/桶,高位油价有利于维持海洋钻井平台市场景气度。

注:利用率=使用中的平台数/出租状态中的平台数。