2013.1.11市场饲料现况

2013饲料行业分析

2013饲料行业分析2013年是中国饲料行业发展的一个关键时期。

在这一年,中国饲料行业取得了长足的发展,在生产规模、技术水平和市场份额等方面都取得了显著的提升。

本文将从饲料行业的市场规模、竞争格局和发展趋势这三个方面来进行分析。

首先,2013年中国饲料行业的市场规模取得了快速增长。

随着畜牧业的蓬勃发展,饲料行业也迎来了市场需求的大幅增加。

据统计,2013年中国饲料行业总产量达到了4.5亿吨,同比增长了10%以上。

其中,家禽饲料和猪饲料产量占据了绝大部分,而牛饲料和鱼饲料的产量也呈现出快速增长的趋势。

这一增长主要受益于畜牧业的大规模发展和肉类消费需求的增加,预示着中国饲料行业的市场前景广阔。

其次,2013年中国饲料行业的竞争格局发生了一些变化。

在这一年,国内饲料企业的竞争愈发激烈。

一方面,大型饲料企业加大了自有品牌的推广力度,通过提高产品质量和服务水平来扩大市场份额。

另一方面,小型饲料企业也通过低价策略和地理优势等手段来争夺市场份额。

这导致市场竞争更加激烈,企业间的差距进一步加大。

同时,随着国外饲料企业进入中国市场,国内饲料企业也面临着来自国际竞争的压力。

最后,2013年中国饲料行业的发展趋势也值得关注。

一方面,随着国家畜牧业政策的调整,环保要求的不断提高,饲料行业将迎来新的机遇和挑战。

企业需要加大技术研发力度,开发更加环保和高效的饲料配方和生产工艺。

另一方面,随着消费者对肉类品质的要求不断提高,饲料企业也需要关注产品的营养价值和安全性,以提高市场竞争力。

此外,随着农村人口的流失和城市化进程的加速,饲料行业也面临着市场规模的扩大和新的发展机遇。

综上所述,2013年中国饲料行业取得了显著的发展,市场规模不断扩大,竞争格局发生变化,发展趋势向好。

然而,饲料行业仍面临着环保压力和国际竞争等挑战。

因此,饲料企业需要加大研发力度,提高产品质量和服务水平,以适应市场的变化和需求的提高,实现持续发展。

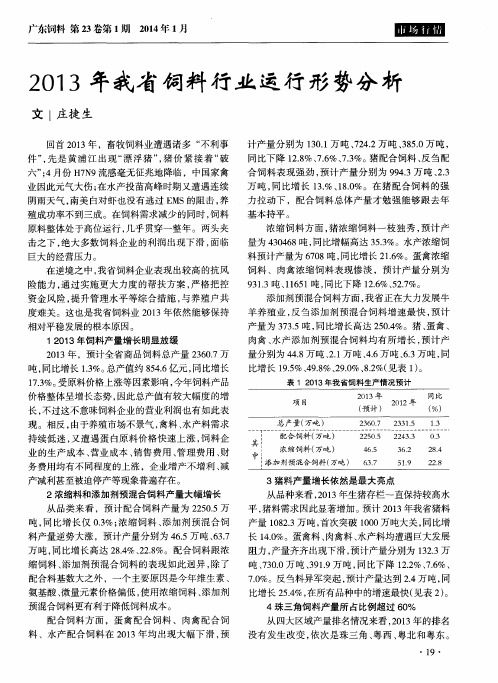

2013年我省饲料行业运行形势分析

7 . 0 %。反刍料异军突起 , 预计产量达到 2 . 4万吨, 同 比增长 2 5 . 4 %, 在所有品种中的增速最快 ( 见表 2 ) 。

4珠 三角饲 料产 量所 占比例超 过 6 O %

配合饲料方面 ,蛋禽配合饲料 、肉禽配合饲 料 、水产配合饲料在 2 0 1 3年均出现大幅下滑 , 预

表 1 2 0 1 3年我省饲料生产情况预计

项目 2 0 1 3年 . 同 比 ( 预计 0 年 ( %)

2 36 0. 7 23 31 . 5 22 4 3. 3 3 6. 2 51 . 9 1 . 3 0 . 3 28 . 4 2 2. 8

险能力 , 通过实施更大力度 的帮扶方案 , 严格把控 资金风险 , 提升管理水平等综合措施 , 与养殖户共 度难关。这也是我省饲料业 2 0 1 3 年依然能够保持

相 对平 稳发 展 的根 本原 因 。

1 2 0 1 3年饲 料产 量增 长 明显放 缓

9 3 1 . 3吨、 1 1 6 5 1 吨, 同比下降 1 2 . 6 %、 5 2 . 7 %。 添加剂预混合饲料方面 , 我省正在大力发展牛 羊养殖业 , 反刍添加 剂预混合饲料增速最快 , 预计

产量 为 3 7 3 . 5吨 , 同 比增 长 高达 2 5 0 . 4 %。猪 、 蛋禽 、

肉禽 、 水产添加剂预混合饲料均有所增长 , 预计产

量 分别 为 4 4 . 8 万吨 、 2 . 1 万吨 、 4 . 6万 吨 、 6 . 3万 吨 , 同 比增长 1 9 . 5 %、 4 9 . 8 %、 2 9 . 0 %、 8 . 2 %( 见表 1 ) 。

产量 1 0 8 2 _ 3万 吨 , 首次 突破 1 0 0 0万 吨大关 , 同 比增

2013年饲料市场分析

2013年饲料市场分析作者:来源:《湖北畜牧兽医》2013年第03期2012年,饲料行业面临的最大问题是原料价格走势的不稳定性,且近年来,饲料行业的集中度处于快速提升的趋势,龙头企业增长速度远高于行业增速。

预计,2013年饲料行业集中度提升的驱动因素主要在下游养殖行业规模化程度下不断提升;规模化养殖推动的全新的竞争模式,导致原有区域分割的格局被打破,小型企业由于研发能力和提供综合服务的能力较弱,在竞争中被淘汰,市场份额向大型企业集中。

而率先向B2B模式转变企业将在竞争中赢得先机,大型饲料企业将逐步过渡到提供养殖综合服务的企业集团。

因此预计,2013年饲料行业仍能维持在较高的行业景气度。

添加剂预混合饲料篇:全国畜牧总站、中国饲料工业协会信息中心主任闫奎友:根据对近5年全国的添加剂预混合饲料的统计数据分析发现,目前盈利空间相对高的猪添加剂预混合饲料受到企业普遍的关注。

有实力的企业集团更是加注重配方技术创新方面的投入,有些企业已经开始生产6%和6%以上比例的猪用添加剂预混合饲料产品。

据调研,禽添加剂预混合饲料在市场上主打产品以4%~5%为主,由于禽添加剂预混合饲料的利润低,部分企业甚至是负利润。

通过调研了解,添加剂预混合饲料在10年内仍然会有很好的发展空间。

一是在饲料产品中,添加剂预混合饲料的附加值要高于配合饲料和浓缩饲料,并且是饲料产品的重要核心部分。

二是未来2~3年,添加剂预混合饲料的市场前景仍大有可为。

三是随着养殖规模化进程的加快,散养户加速退出。

“饲料企业+规模养殖户”模式将成为饲料养殖行业的重要格局之一。

由于该模式下,终端会使用4%(含4%)以上的猪添加剂预混合饲料自配饲料,从而拉抬了市场需要。

四是随着新修订《饲料和饲料添加剂管理条例》及相关配套政策法规的出台,行业门槛的抬高,从而给有实力的企业腾出更大的发展空间。

玉米篇:2013年国内玉米供应整体宽松,饲料、深加工下游消费较为疲弱。

且国际玉米仍有批量进口可能,后期玉米推涨的空间将受制约。

2013年中国饲料工业发展概况及展望

2 0 1 3 中国市场部分饲料原料价格趋势图 14 12

均价(元/kg)

10 8 6 4 2 0 1 2 3 4 月份 5 6 7 8 棉粕 菜粕 麦麸 鱼粉

石河子大学动物科学技术学院

2013中国市场动物产品价格趋势图 60 50

均价(元/kg)

40 30 20 10 0 1 2 3 4 月份 5 6 7 8

料是规模增速最快的饲料品种,复合增速14%。目前行业渗透率约 为35%,有望未来5 年继续快速发展,主要是由于:中型规模养殖 比例快速提升;预混料转配合料;以及玉米豆粕成本长期上涨。

双汇已经获得批准收购了全球最大的猪肉公司-史密斯菲尔德,这是中国在全 球猪肉产业中主导地位不断增加的又一个迹象。

石河子大学动物科学技术学院

1、国家政策的支持 为了促进饲料加工业的快速发展,切实增 加农民收入,国家制定了一系列税收优惠政 策。如:饲料产品销售、商品猪及种猪销售 免征增值税,这些政策的实施对饲料工业的 稳定发展将发挥重大的作用。

石河子大学动物科学技术学院

2、下游行业需求拉动

饲料是畜牧业发展的物质基础,人们消费结构的变化,促使 畜牧业较快发展,从而带动了饲料市场的继续扩张。工业饲 料普及率的提高,养殖业中利用工业饲料比例的逐步攀升, 必然进一步拉动对饲料的需求。 在饲料产品方面,根据国家农业部关于饲料工业发展目标的 要求,配合饲料年产能将达到1.7 亿吨左右,实际产量达到 9,500 万吨,浓缩饲料产量达到3,000 万吨,预混合饲料 产量达到600 万吨;饲料产品总体合格率达95%以上,创 新添加剂及其预混合饲料总体合格率达90%以上;饲料科 技成果转化率总体水平达55%,个别领域达65%。国内 饲料产品市场将呈不断扩大态势。

石河子大学动物营养与饲料实验室

2013年1月国内外大宗饲料原料市场分析

2013年1月国内外大宗饲料原料市场分析国家粮油信息中心【期刊名称】《中国饲料》【年(卷),期】2013(000)004【总页数】3页(P3-5)【作者】国家粮油信息中心【作者单位】【正文语种】中文一、东北玉米量升价跌,关内玉米无量价涨(一)东北地区出现售粮高峰,产区售粮进度加快 1月份,东北地区农户玉米销售逐渐加快,春节之前几周东北玉米购销进入高峰,农户销粮进度接近上年水平。

根据国家粮油信息中心监测,至1月30日,吉林地区农户销售进度38%,低于上年同期的39%;黑龙江农户销售进度45%,低于上年同期的46%。

估计2012年黑龙江和吉林两省玉米产量5624万t,同比增长609万t,增幅12.15%,以当地玉米90%商品率计算,商品玉米约5060万t,估计黑、吉两省农户已销售玉米约2350 万 t。

1月份关内地区雨雪及雾霾天气频繁发生,玉米购销大受影响,农户玉米销售放缓;短途运输不畅,用粮企业到货减少。

根据国家粮油信息中心监测,至1月30日预计山东、河北、河南3省农户玉米出售进度为53%,上年同期约38%;估计2012年山东、河北、河南3省玉米产量为5420万t,同比增长105万t,以当地玉米90%的商品率计算,商品玉米约为4880万t,目前3省农户已售玉米2870万t左右。

(二)用粮企业备货加快,临储收购仍然缓慢1月份,东北地区农户玉米销售明显增加,加工企业加大收购力度以及贸易企业逐渐展开收购,市场形成购销两旺局面。

黑龙江、吉林等部分地区大型加工企业日收购量达到8000~10000 t,日收购量达到日加工产能的3倍左右,库存水平达到2.5个月左右。

1月份,华北黄淮地区受雨雪以及雾霾天气影响,部分地段高速公路关闭,短途运输受到影响。

加工企业库存为1~2个月,仅寿光等地区无存粮习惯的企业库存偏低。

华北黄淮地区农户玉米销售过半,可售粮源较去年同期明显偏少,对后期市场价格有较大支撑。

截至1月31日,东北4省区临时存储玉米收购进度仍然缓慢,因市场价格高于临时存储收购价格,受国家放宽黑龙江玉米色变粒指标的支撑,黑龙江省临时存储玉米收购进度有所加快,但也只收购78万t左右。

2013年全国饲料生产形势分析与展望

2013年全国饲料生产形势分析与展望发布时间:2014-01-20 摘自:中国饲料工业协会信息中心说明:本文观点和饲料生产数据来源于农业部重点跟踪企业月度统计报表监测数据,为预测值。

2013年全年饲料工业统计数据正在上报汇总审核中,以农业部全国饲料工作办公室最终公布数据为准。

2013年,我国饲料行业经受了2012年末“速成鸡”及今年3月“黄浦江死猪”、人感染“H7N9流感”疫情等多重影响,饲料产量一、二季度下滑,三季度出现上升拐点,四季度全面回升,预计全年饲料产量和上年基本持平。

随着新修订《条例》及配套规章的陆续实施,饲料企业规范化、标准化管理与运营得到有效加强,全国饲料质量安全状况保持稳定向好的趋势。

饲料行业的发展基本适应了国家宏观改革的整体步伐和改革创新发展思路和发展模式,持续彰显了饲料行业适应国家经济改革转型的调整与有效过渡。

一、基本情况据统计监测数据预测,2013年全国饲料工业总产量19 100万吨,与2012年同比下降1.8%。

其中,配合饲料16 170万吨,同比下降1.2%;浓缩饲料2 300万吨,同比下降6.8%;添加剂预混合饲料630万吨,同比增长1.7%。

1、不同品种饲料产量有增有降。

全年预计,猪饲料8 000万吨,同比增长3.6%;蛋禽饲料3 050万吨,同比下降5.5%;肉禽饲料5 050万吨,同比下降8.4%;水产饲料1 900万吨,同比增长0.4%;反刍饲料780万吨,同比增长0.6%;其他饲料320万吨,同比增长1.1%。

2、主要饲料原料价格波动幅度较大。

1~5月,除棉粕、菜粕外,其他饲料原料价格均呈逐月走低行情。

6~10月,玉米、进口鱼粉、磷酸氢钙和氨基酸价格继续回落,其他大宗饲料原料价格逐月回升。

棉粕、菜粕价格环比呈现逐月上涨行情。

而11、12月,除麦麸、磷酸氢钙、和蛋氨酸价格环比上涨外,其他大宗原料价格有所下降。

2013年1~12月玉米累计采购均价为2 420元/吨,同比下降2.4%;豆粕累计采购均价为4 150元/吨,同比增长11.3%;棉粕、菜粕采购价格12月比年初分别涨22.3%和16.2%;鱼粉累计采购均价为11 110元/吨,同比增长3.5%,但进口鱼粉价格环比一直呈下跌走势,从1月的12 160元/公斤降到12月的9780元/公斤,降幅19.6%。

2013饲料年报

2013中国饲料市场年度报告《2013中国饲料市场年度报告》(以下简称《年报》)由中国饲料行业信息网独家策划、组织和印发,凭借14年深厚积累,盘点2013,展望2014,集综述、精华、预测、前瞻于一身,是饲料行业企业、高端人士了解2013年饲料市场必备资料。

《年报》是饲料行业权威的资料性工具书,每年出版一本,对饲料行业上一年的整体发展状况进行综合性、连续性、史实性的总结和描述,同时对下一年行业发展进行展望。

该报告集饲料行业整个产业链为一体,全面贯穿从原料——饲料企业——养殖产业链的市场报告,16个品种,14分报告,共计160页左右。

一本年报在手,便可以了解饲料行业上下游整个产业链。

《年报》主要面向饲料企业的老板、采购负责人,养殖企业的老板、贸易商、期货公司、原料采购单位、科研院所等发行。

年报看点看点一:盘点2013,展望2014饲料市场!2013年市场分析及2014年展望。

以最客观的态度剖析2013年的市场,让你看得明明白白;以最合理的角度预测2014,让你看得有理有据。

看点二:强大是饲料数据,权威,准确!报告中涉及的数据有:大宗饲料原料价格、饲料原料消费、港口库存、大宗原料进出口、按品种分饲料产量、按功能分饲料产量、生猪价格、蛋鸡相关产品价格等等翔实丰富的数据;看点三:数据分析,有总结,有分析!报告中具备分析涉及:影响价格因素分析、原料消费市场分析、饲料产量分析、进出口数据分析等等!看点四:分析点评,有专业,有态度!报告中分析师点评:点评2013年度最受网友关注的十大饲料企业、点评2013年度饲料行业十大事件、盘点龙头企业最新动态等等!看点五:专业采访,有实际,有高度!报告中的采访:报告会采访饲料原料供应商、饲料企业、添加剂生产厂家、养殖场/户等,分享他们2013年最实际的感受与想法,以及展望2014;看点六:养殖报告,覆盖畜禽,真实,全面!生猪报告中涉及生猪相关产品价格行情走势、原因分析、进出口数据、养殖利润、生猪产业结构等等全方位解析;家禽市场报告,以蛋鸡、肉鸡为主线,分析其相关产品的价格走势,进行分析,并且对今年解析鸡蛋期货等最新关注热点。

2013年11月全国生猪产品和饲料价格情况

华北地 区价格下跌幅度最大 ,为 1 . 5 %。从价格水平看 。西北

1 生猪 产 品价格 继续 下跌

从全 国月 度平均价 格看 ,活猪 为 1 5 . 7 7元 / k g ,环 比跌 0 . 6 % ( 表 1 ) 。全 国 3 0个省份 ( 自治 区、直辖市) ( 简称省

地区猪 肉平均价格较高 ,为 2 6 . 3 9元 / k g;华南地 区较低 ,为

猪 肉平均价格 2 5 . 0 7元 / k g ,环 比跌 0 l 7 %。全 国 3 0个省

区市 中 ,除河南 、广西 、海南 等 3省 ( 区)外 ,其余 省份猪 肉价 格均下跌。其 中 ,华南地 区猪 肉价 格上涨 ,涨幅 0 . 3 %;

口径 , 本月猪粮比价为 6 4 9: 1 ,比上月增加 0 . 0 4个点 ( 图1 ) 。

3 . 2 4

3 3 7

3 . 7 0

— 0 . 3 0

2 8 C h i n a S w i n e I n d u s t w

2 0 1 3年 第 1 2期

一

—羹

( 表 1 ) 。

1 4 %;主销 省广 东价格 为 2 . 6 5元 / k g ,环 比跌 1 l 9 %。从价 格 水平看 ,华南地 区玉米平均价格较 高 ,为 2 7 2元 / k g :东 北地 区较低 ,为 2 . 1 8元 / k g ( 表2 】 。 全 国豆粕平均价 格为 4 5 0元 / k g,环比跌 0 l 7 %,同比涨

蠢

黛纛—

糍

2 0 1 3 年 第 1 2 期

2 0 1 3年 1 1 月全国生猪产品和饲料价格情况

全 国畜牧 总鲢行 业统 计 分析处

2013年饲料原料与养殖市场形势回顾与展望

粉跟随豆粕上涨 , 鱼粉 由于价格过高 , 加上今年水

产情 况 悲观 , 年 中后 开始 走低 。麦 麸 价格 跟 随小麦 价 格 上涨 , 1 1月 中旬 华 北地 区麦麸 价 格 在 1 8 0 0元 / 吨 附近 。氨 基 酸 由 于产 能过 剩 ,价 格不 断走 低 , 9 8 %的赖氨 酸价 格基 本在 9 5 0 0 — 1 0 0 0 0元 / 吨之 间 , 成 为众 多饲料 原料 中走 势最 弱品种 。

份 的报 复性 反 弹外 , 并未 较 年 初 出现 上 涨 , 养 殖 利 润整体 不乐 观 。

水产方面 , 今 年 内陆水 体 面 积 增加 , 投 苗量 增 大, 但“ 两广” 及 福 建 由于倒 春寒 因素 , 投苗 推迟 , 另

外病情较多 , 沿海养殖存活率低 、 综合成本高。“ 两 广” 第二茬海水水产投苗死亡情况较第一茬更为严 重, 养 殖情 况 极 不乐 观 , 直 接 造成 了 “ 两广 ” 地 区 水 产饲 料需求 锐减 。

低点 , 养 殖 亏损 一 度达 到 2 0 0元 / 头 。仔 猪 价 格 跟 随大 幅下 跌 ,局部 地 区仔 猪价格 与 大猪 价格 一致 。 母 猪理 论 繁育 理论 处 于盈 亏平衡 线 上 , 引发市 场 担 忧, 出现 了能 繁母 猪提 前淘 汰 的情况 。虽然 全 面亏 损 的持续 时 间短 于 2 0 1 2年 , 但市 场期 待 的养殖行 业

1 2 0 1 3年饲 料养 殖行 业 回顾

整个 家禽业 造成 巨大 冲击 。 大 量 的中小 型养殖 户无 法承受 亏 损 , 被 迫 出局 。但部 分大 型养 殖集 团有资

2013年饲料行业分析

2013年饲料行业分析2013年,中国饲料行业面临着诸多挑战和机遇。

随着经济发展,人们对于肉类消费的需求不断增加,这就对饲料行业提出了更高的要求。

以下是2013年中国饲料行业的分析。

首先,2013年中国饲料行业的总体发展态势良好。

饲料产量持续增长,年产量超过了1亿吨。

饲料行业的总产值也进一步增长,达到了1200亿元人民币。

同时,行业内企业数量也在不断增加。

其次,行业竞争加剧,企业面临压力。

随着市场规模的扩大,竞争也日益激烈。

企业之间为了争夺市场份额,纷纷降低产品价格。

这导致部分小型企业生存困难,甚至倒闭。

大型企业通过规模化生产和采购优势,逐渐垄断市场。

再次,环保压力不断增加。

饲料行业作为畜牧生产的重要环节,也面临着环境保护的挑战。

饲料生产中的排污和废弃物处理问题备受关注。

政府对于环境保护的要求日益严格,对不符合标准的企业将采取严厉措施。

因此,企业需要加大投入,提升环保设施和技术水平。

还有,饲料原料价格居高不下。

2013年,玉米和大豆价格一度达到历史最高点,这对于饲料行业来说是一个巨大的挑战。

饲料生产成本的上升,直接影响了企业的盈利能力。

因此,企业需要寻找替代原料,降低生产成本。

最后,饲料行业面临品质和安全问题。

饲料的品质和安全是影响畜牧业发展的重要因素。

过去几年,发生了多起饲料污染事件,严重影响了消费者对饲料产品的信心。

因此,政府加大监管力度,企业也需加强自身管理,确保产品的品质和安全。

综上所述,2013年中国饲料行业面临着挑战和机遇。

随着经济发展和消费升级,饲料需求不断增长,市场潜力巨大。

企业需要加大技术创新和研发投入,提高产品质量和安全性。

同时,企业还需要关注环保问题,积极应对政府的监管要求。

只有如此,中国饲料行业才能持续发展。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1月11日大豆日报:油厂平均压榨利润保持亏损一、现货市场概况1、分销市场:山东进口大豆分销市场价格贸易商报价大豆在4500-4550元/吨,近几日分销价格保持稳定。

2、最新进口大豆理论成本:巴西2月船期对应3月合约的大豆贴水报价200美分/蒲式耳,按CBOT大豆3月昨日收盘价为1379美分核算,进口大豆理论成本约4348元/吨,四级豆油价格暂按8600元计算,豆粕理论成本约3679元/吨。

二、大豆现货报价产地今日报价前日报价备注嫩江国产4560 4560哈尔滨国产4600 4600 油厂价格前进镇国产4500 4600 油厂价格佳木斯国产4540 4600 油厂价格集贤国产4400 油厂价格大连国产仓内提货价格进口4600 4600天津国产进口4600 4600山东国产0进口4500 4500 油用豆,港口报价连云港进口4600 4600 油用豆,港口报价三、市场动态要闻1、2013年1月份USDA供需报告将于北京时间12日即周六凌晨1:00公布,原来时间在21:30,所以时间的调整敬请关注。

2、东北、华北地区:辽宁大连3820元/吨无成交,铁岭3840元/吨无成交。

秦皇岛金海3840元/吨无成交,天津邦基3760元/吨成交1000吨,天津九三3750元/吨无成交,北京汇福3750元/吨成交5000吨,天津金光3750元/吨成交3000吨,霸州达孚3730元/吨无成交。

山东地区:龙口来宝3830元/吨无成交,烟台益海3820元/吨无成交,青岛渤海3780元/吨成交4000吨,日照中纺3780元/吨成交1000吨,日照新良3800元/吨无成交,日照凌云海3760元/吨无成交,临沂盛泉3720元/吨成交3100吨。

华东地区:连云港益海3820元/吨无成交,南通来宝3800元/吨无成交,镇江中储3780元/吨成交400吨,张家港达孚无价无成交。

四、今日提示国内油厂大豆压榨利润保持亏损,最近豆油现货价格保持相对坚挺,而豆粕价格元旦过后价格下跌幅度较大,沿海油厂平?V压榨利润保持亏损。

【豆粕】日报大豆| 豆粕| 鱼粉| 玉米| 氨基酸| 油脂| 畜牧| 添加剂1月11日豆粕日报:报告公布前市场平静一、国际方面:1. CBOT大豆市场评论CBOT大豆期货周四走低,交易商在美国农业部周五公布关键供需报告前调整头寸。

CBOT 3月大豆期货收盘时跌至日低,部分交易商称,受累于指数基金调整头寸。

豆粕期货收跌,但豆油期货收涨,因交易商出脱豆粕/豆油套利交易。

3月大豆合约回落5-3/4美分,报每蒲式耳13.79-3/4美元。

3月豆油合约上扬0.11美分,报49.75美分。

3月豆粕合约收跌4美元,报每短吨405.6美元。

2.国际市场动态目前巴西已开始早期收割。

本地气象学家Somar称,预报显示巴西中西部和东南部未来五天将出现强降雨,对作物生长有利。

农业部透过日报告系统证实,销售58.75万吨大豆至最大进口国中国和不知名目的地。

总计有24.6万吨大豆将在下一作物种植年度交付。

农业部报告称,上周净出口销售美国大豆40.68万吨(旧作和新作合计),为两周低位,但高于市场预估的20-40万吨。

数据包括中国取消的24.16万吨的订单。

二.国内方面:1.油厂豆粕价格趋于稳定,吉林3860元,大连昨3820元,秦皇岛3820元,烟台未报,日照3820元,周口3850元,连云港3840元,泰州3800元,东莞市场3750-3770元。

2.最新进口大豆理论成本:巴西2月船期对应3月合约的大豆贴水报价200美分/蒲式耳,按CBOT大豆3月昨日收盘价为1379美分核算,进口大豆理论成本约4348元/吨,四级豆油价格暂按8600元计算,豆粕理论成本约3679元/吨。

三、全国各地主要油厂豆粕报价港口/地区蛋白指标11日价格较上日涨跌备注佳木斯43% 3930 0辽宁大连43% 3820 0 昨日成交价格河北秦皇岛43% 3820 -20山东烟台43% 未报0山东日照43% 3820 -20 报价山东青岛43% 3780 0 昨日成交价格河南周口43% 3850 -20江苏泰州43% 3800 -20江苏镇江43% 3780 0 昨日成交价格江苏连云港43% 3840 0福建43% 3800 0广西43% 3820 0广东珠三角43% 3750 -20 市场价格说明:1 以上报价为当日油厂上午最新报价;2 报价单位:元/吨市场综述:豆粕报价整体趋于稳定四、今日提示:美豆仍在小幅震荡,豆粕现货市场今天报价整体趋于稳定,部分油厂价格小幅下调了20元,报告公布前市场较为平静,观望氛围浓厚,截止昨日油厂成交情况仍较为清淡,市场交投情绪不浓,静待此次报告公布结果。

【鱼粉】日报大豆| 豆粕| 鱼粉| 玉米| 氨基酸| 油脂| 畜牧| 添加剂1月11日鱼粉日报:现货鱼粉小幅走弱1、港口快讯上海港鱼粉市场报价弱势运行,普通级蒸汽新货鱼粉报价12600-12800元/吨附近,市场议价成交;超级蒸汽鱼粉报价在14200-14500元/吨,主流成交在14000-14200元/吨附近,饲料企业采购意愿有所提升。

黄埔港鱼粉市场报价下调,普通级蒸汽新货鱼粉报价12600-12800元/吨,成交在12600-12800元/吨之间,超级蒸汽鱼粉新货报价在14500元/吨,主流成交在14000-14200元/吨之间,市场心态略有分歧。

天津港鱼粉市场平稳运行,普通级蒸气鱼粉报价在13000元/吨,议价成交,超级蒸汽鱼粉新货报价在14200-14500元/吨,市场成交较为清淡。

大连港鱼粉市场报价平稳,普通级新货鱼粉报13000元/吨,成交在12800-13000元/吨之间,超级蒸汽鱼粉报14300-14500元/吨,成交在14000-14200元/吨之间,节前备货量有所提升。

福建白鱼粉市场报价平稳,美国海鲜白鱼粉报价18000元/吨,美国其它品牌白鱼粉报价16500~17000元/吨;新西兰70%蛋白高品质报价18000~18200元/吨,其它新西兰白鱼粉报价16000~17000元/吨,俄罗斯白鱼粉报价15200~15500元/吨,厄瓜多尔报价14600~14700元/吨左右。

2、国产鱼粉近期浙江地区国产鱼粉市场保持稳定,60%蛋白新鲜度130的全脂鱼粉到货价为10400元/吨;62%蛋白新鲜度130全脂鱼粉终端到货价为10800元/吨,部分厂家鱼粉成交在9000-10000元/吨之间的偏低价格,市场存在一定的观望情绪。

山东64%蛋白TVN150的半脱脂国产鱼粉出厂报价在10500元/吨,66%蛋白TVN60的高品质鱼粉报价14000元/吨,66%蛋白TVN100的高品质鱼粉报价13000元/吨,鲜鱼价格1.27元/斤,市场成交情况有所转淡。

3、终端养殖今日全国出栏瘦肉型猪均价至17.54元/公斤,较去年同期17.41元/公斤上涨0.7%;猪肉价格涨至26.32元/公斤,较去年同期27.19元/公斤下跌3.2%;三元仔猪均价29.22元/公斤,同比降4.1%;母猪均价1809元/头,同比降0.2% 。

养猪盈利:全国猪料比价为5.59:1,猪粮比价7.53:1,同比下跌8.9%、5.7%。

自繁自养出栏头均盈利至356元/头。

今日猪价震荡企稳,全国出栏瘦肉型猪价至17.54元/公斤。

全国大范围企稳,局部地区下降范围扩大。

广东、福建个别地区继续以9.5元/斤高位运行,东北、河南、山东个别区域却出现一天最低下降0.4元/斤,南北差异显现。

饲料成本平稳震荡,自繁自养头均盈利重返350元以上。

4、市场行情综述及提示今日主要港口鱼粉市场部分走弱,南方港口普通级蒸汽新货鱼粉报价12600-12800元/吨附近,市场议价成交;超级蒸汽鱼粉报价在14200-14500元/吨,主流成交在14000-14200元/吨附近,部分饲料企业节前采购意愿提升。

秘鲁超级蒸气鱼粉FOB报价在2100-2150美元/吨之间,秘鲁中北部11月22日—1月9日共计捕鱼572525吨,未完成配额量为237475吨,近期当地捕鱼量有所提升,预计配额或将提前完成,而秘鲁IMARPE科考船将在2月份出海捕鱼对今年上半年秘鲁中北部新捕季渔业资源进行考察,后期进展情况值得市场进一步关注。

【玉米】日报大豆| 豆粕| 鱼粉| 玉米| 氨基酸| 油脂| 畜牧| 添加剂1月11日玉米日报:山东企业下调收购价一、国内玉米现货行情地区具体地区价格价格类型涨跌幅度备注东北产区黑龙江哈尔滨2240-2250 饲料厂水15黑龙江龙江2050 收购日收5000吨吉林四平2270 出库水分15吉林长春2250 加工企业日收三万吨内蒙通辽2300 收购折干辽宁沈阳2370 饲料厂一等华北黄淮山东滨州2380 加工企业-10山东聊城2360 加工企业-20 水14 山东诸城2430 加工企业-10 水14.5 河北秦皇岛2350 加工企业水15 河南郑州2300 饲料厂水15 甘肃白银2280 饲料厂水14南北港口锦州2395 港收-5鲅鱼圈2395 港收-5 水15福建漳州2520-2530 成交黑龙江产三等广东2520 成交东北产优质内陆销区浙江宁波2560-2570 到站东北玉米江苏南通2530 到站东北玉米江西赣州2630 到站东北产广西南宁2580-2600 到站+20 东北产二、国内市场综述东北:玉米价格暂稳。

东北深加工企业收购量增加,龙江中粮2050元,日收购5000吨,青冈龙凤2120元,日收5000吨,榆树中粮2170元,日收4500吨,公主岭中粮及黄龙2220元,每个企业日收5000吨。

上量明显。

港口:北方港口价落。

北方港口玉米日集港量增加,目前北方港口库存在188万吨以上,仓容有限。

广东玉米本周玉米到货30多万吨,目前库存在27.4万吨。

贸易商看涨后市导致北方成本提高,饲料企业也担忧价格上涨配合,实际上南方港口贸易商目前成交价已经松动。

华北:华北地区玉米价落。

山东地区近期深加工企业试探性下调收购价,市场粮源没有收到明显影响,各家企业纷纷效仿降价,山东地区深加工企业下调10-20元/吨,暂时没有波及到河北市场。

河北市场目前玉米外运量增加,贸易商继续提价收购。

华北销区:内陆销区价格上涨。

内陆销区受小麦价格上涨推动,华北产玉米用量增加,价格走高。

东北市场受港口价格上涨刺激成本提高。

另外临近年底,火车运输费用增加,也提高了到货成本。

整个市场都认为年前价格上涨,共同期望抬高行情,但是实际上由于都看好年前市场也导致贸易商发货会集中。

三、CBOT期货收盘:周六美国农业部将公布月度供需报告和季度库存报告,交易商调整头寸,CBOT玉米期货10日收涨。

3月玉米收盘698.75美分,涨4.5美分,高点700.5美分,低点694.5美分。