CyberZ:2013年日本手机游戏调查报告 日本用户全球消费最高

CyberZ:2013年日本手机游戏规模占游戏市场的50%

CyberZ:2013年日本手机游戏规模占游戏市场的50%

CyberZ发表了与seedplanning合作,日本onilnegame协会协力的《日本智能手机游戏市场动向调查报告》。

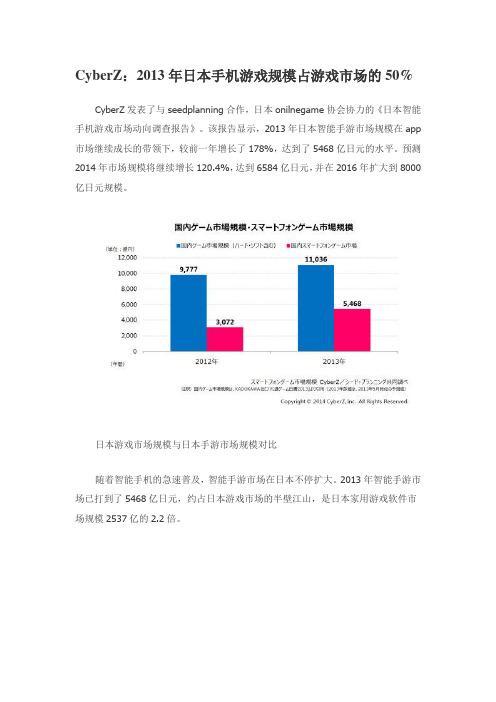

该报告显示,2013年日本智能手游市场规模在app 市场继续成长的带领下,较前一年增长了178%,达到了5468亿日元的水平。

预测2014年市场规模将继续增长120.4%,达到6584亿日元,并在2016年扩大到8000亿日元规模。

日本游戏市场规模与日本手游市场规模对比

随着智能手机的急速普及,智能手游市场在日本不停扩大。

2013年智能手游市场已打到了5468亿日元,约占日本游戏市场的半壁江山,是日本家用游戏软件市场规模2537亿的2.2倍。

手游市场预测(分应用和页游两类)

日本手游市场分应用和页游两种,其中应用类游戏2013年市场规模达到了3178亿日元,较上一年增长了237.2%。

手机页游2013年市场规模为2290亿日元,较上一年增长了132.2%。

虽然二者都在上涨,但2013年应用游戏市场规模已经超越了手机页游市场,并且CyberZ预测,2014年二者的差距将进一步扩大,在6584亿的预测市场规模中,应用类游戏占4284亿,页游类占2300亿。

手游市场规模预测

CyberZ预测,日本智能手机游戏市场规模将持续上涨。

2014年为6584亿,2015年上涨至7462亿,在2016年突破8000亿大关。

2013年智能手机游戏行业分析报告

2013年智能手机游戏行业分析报告掌趣科技2013年7月目录一、智能手机游戏借行业春风迅速成为支柱业务 (3)二、并购动网先锋补强页游业务 (5)三、传统手机游戏占比将逐年下降 (6)四、明确外延并购为长期战略,加速业务转型 (7)五、风险因素 (8)1、行业竞争过度激烈导致毛利率下滑的风险 (8)2、新游戏产品研发失败风险 (8)3、并购标的业绩不及预期风险 (8)4、传媒互联网板块估值回调风险 (9)一、智能手机游戏借行业春风迅速成为支柱业务国内智能手机游戏行业正迎来黄金发展期。

公司借助行业春风大力发展智能手游业务。

公司智能手游业务涉及产品研发、发行和运营三个环节。

公司产品研发采用自研+代理并重的方式,兼顾游戏产品线多样性和丰富性。

2013年计划发行移动游戏30余款,包括移动联网游戏16-20款和移动单机游戏12款。

移动联网游戏中自研8-10款,代理发行8-10款。

移动联网游戏产品以《石器时代OL》、《西游降魔篇》、《热血足球经理》、《魔兽来了》等为主要代表作品。

其中《石器时代OL》已于一季度上线,测试首月流水达到500万,预计IOS渠道上线和扩展海外市场后,月流水可冲击3000万,达到行业一线水准。

《石器时代OL》的收入增长初步验证了行业高景气程度和公司自身具备较强的研发实力。

随着《西游降魔篇》等后续产品陆续上线,公司全年收入有望呈现爆发式增长。

除了产品研发,公司亦加大投入游戏渠道发行和运营。

公司通过上市积累了雄厚资金和品牌实力,并拥有了较为丰富的运营经验,在发行和运营市场具备较强竞争力。

目前公司已于91手机助手、360、UCWeb、当乐、安智等数十家主流游戏推广渠道建立了密切合作,并开始布局日韩、港台等海外游戏发行渠道。

2012年,公司智能手机游戏业务收入为1539万元,同比增长2803%,占总收入比重为6.8%。

预期受益于行业景气,公司智能手游收入将呈现强劲增长,2013年收入规模有望达到3.07亿,占比提升至61.4%,有望迅速成为公司支柱业务。

2013年中国移动互联网统计报告

让你更懂市场,让市场更懂你!

13

3.2智能手机属性

2014年1月17日星期五

3.2.1智能手机购买时长 3.2.2智能手机操作系统 3.2.3智能手机购买价格 3.2.4移动运营商

让你更懂市场,让市场更懂你!

14

3.2.1智能手机购买时长

EnfoDesk易观智库eCDC数据表明:2013 年 ,我国移动互联网网民规模达 6.52 亿,其中 大部分网民的智能手机是在近3年内购买的。

3.2智能手机属性 3.2.1智能手机购买时长 3.2.2智能手机操作系统 3.2.3智能手机价位 3.2.4移动运营商

3.3移动网络使用特征 3.3.1上网流量 3.3.2热点时段 3.3.3上网地点 3.3.4热门应用

4.细分领域移动应用

4.1移动搜索 4.1.1用户属性 4.1.2重度用户(1) 4.1.2重度用户(2) 4.1.2重度用户(3)

安卓 (Android)

, 70.1%

安卓(Android) 苹果(ios) Windows Phone 塞班(Symbian) 其他

2014年1月17日星期五

数据说明:基亍eCDC(易观智库.中国数字消费者行为分析系统)累计400万移 动互联网样本的结果。

来源:易观国际 · 易观智库· eBI中国互联网商情

工人/服务业人员25% 公司管理者/一般职员23% 学生群体20%

2013年中国移动互联网网民职业结构

无业/退休/失业/下岗

3%

党政机关事业单位管 理者或一般职员 10%

其他 2%

工人/服务业人员 25%

自由职业/个体户/私 营企业主 17%

学生 20%

公司管理者或一般职 员

23%

2013全球手游市场细分类型解析

数据显示,2013年全球手游市场规模不断扩大,中国地区增长明显。

2013年全球移动游戏市场收入达到122亿美元,其中智能手机的收入为85亿美元。

中国移动游戏市场实际销售收入112.4亿元,同比增长了246.9%;用户数量约达到3.1亿人,比2012年增长了248.5%。

安卓覆盖率方面,亚太地区安卓系统覆盖率接近一半份额为46%,其他系统占47%;在日本,为移动游戏付费的用户中,71%为男性。

在中国则为60%,而中国的移动游戏玩家中,57%为男性,43%为女性。

从全球手游市场细分类型来看,按收入份额统计:iOS市场中的前三个分类依次为角色扮演类、策略类和动作类;Google Play市场中前三个分类占比比较平均,依次为益智类、街机类和休闲类。

按下载份额统计:iOS市场中的前三个分类依次为动作类、街机类、解迷类;Google Play市场中前三个分类依次为街机类、休闲类和益智类。

而中国iOS市场中动作类、角色扮演类、策略类游戏在下载和收入方面均位列前三。

在活跃用户方面,动作类游戏的用户最活跃,卡牌、躲避类的游戏也非常受欢迎。

卡牌类游戏圈拥有最多的活跃用户,达到23.3%;躲避类游戏也继续吸引着17%的活跃用户,与动作类的17.3%相当。

但各类游戏中精品游戏的活跃用户与品质一般游戏的差距非常明显。

在手机游戏收入方面,下半年开始迅速火热兴起的卡牌类游戏占据25%份额,休闲益智类游戏因为其用户黏性强,回归率高,受众面广,收入份额排名第2,达到20.7%;手机游戏下载方面,休闲益智和躲避跑酷两类游戏的下载量占据总下载的一半以上,份额分别为29.6%和22.5%,卡牌和角色扮演两类游戏虽然收入名列前茅但下载量所占份额却不多,份额分别为4.9%和4.3%,表现出其极强的吸金能力。

2013精品国产手游中,《我叫MT Online》《神雕侠侣》《时空猎人》表现出色。

国内热销外商手游中,《百万亚瑟王》《植物大战僵尸2》《神庙逃亡2》《水果忍者》《部落战争》5款产品月收入破千万。

游戏产业成为文化一大亮点

游戏产业成为文化一大亮点就目前的发展形势来看,游戏产业是一个朝阳产业。

随着移动互联网逐渐成为数字时代主流,移动电子游戏也成为游戏产业的新方向。

统计显示,全球游戏产业所占份额最高的国家是:美国、日本、中国和韩国。

在这些游戏产业大国,移动电子游戏迅猛发展,正成为文化产业的新亮点,未来有望实现更大增长。

韩国——开设培养游戏开发者的专门学校韩国电子游戏科学高级中学是一所专门培养游戏开发者的学校。

该校设置了游戏策划、游戏编程、游戏绘图、游戏音乐、游戏设备、体育竞技游戏六大专业,涵盖了文理和艺术等学科。

他们认为创业要趁早,年轻人在游戏方面有更多的想法,应该从高中就开始进行游戏教育。

随着移动互联网逐渐成为数字时代主流,移动游戏也成为游戏产业的新方向。

韩国各个移动网络游戏企业的销量快速增长。

在韩国国内游戏市场中,移动游戏的份额已经达到1/7,为1.2万亿韩元(约合70亿元人民币),未来,这一比例预计还会进一步增加。

主营电脑网络游戏的纳克森公司7月宣布,今年下半年将推出13种移动网络游戏,正式进军手机游戏市场。

美国——建立以发行为核心的游戏产业链以庞大的市场为引导,美国建立了一条以发行为核心的游戏产业链,发行商成为这一链条的中心。

对于游戏开发者来说,要成功开发出一款游戏,获得充裕的研发资金无疑是前提,游戏投入市场后能够获得良好反响则是关键。

美国发行商在投资一款游戏时,会事先根据市场上的游戏流行风格及其发展趋势对开发者的游戏选题予以评估,开发者的过往成绩也是重要判断因素,只有通过了评估的开发者才能获得资金支持。

这一独特的游戏开发模式,保证了美国游戏产业的良性循环和持续繁荣。

一方面,数量众多的游戏开发者,包括小型开发企业得以从经营压力中解放出来,而把精力专注于游戏开发;另一方面,发行商看似包揽了巨大的市场风险,但由于所有发行商都会同时投资多个游戏开发项目,一旦某个项目大获成功,便可享有高额的投资利润,高风险带来了高回报。

2021二次元游戏行业专题报告-二次元手游的黄金年代:新世代,新游戏,新消费

资料来源:Appannie,东西文娱,国信证券经济 研究所整理

腾讯 网易 米哈游 哔哩哔哩 鹰角 叠纸 其他

资料来源:Appannie,东西文娱,国信证券经 济研究所整理

米哈游 网易 腾讯 鹰角 叠纸 其他

资料来源:Appannie,东西文娱,国信证券经 济研究所整理

9

二次元手游特征:弱社交、弱游戏性、高忠诚度、高付 费率

5.0% 0.0%

资料来源:Appannie,游戏工委,东西文娱, 国信证券经济研究所整理

资料来源:SensorTower,东西文娱,国信 证 券经济研究所整理

8

星火燎原:二次元手游百花齐放

二次元游戏给更多厂商机会:

游戏行业集中度高。国内手游市场,腾讯占比60%左右,网易占比20%左右;哪怕剔除MOBA、FPS等天然垄断品类(一般此类游 戏TOP 1游戏占比90%以上),二者的市占率也接近70%。

为爱发电和为胜利付费的差异: 分类:为了对比不同品类游戏差异,我们简单的将手游分为二次元游戏、团队竞技类游戏(多为MOBA、FPS等)和其他(多为

二次元和新世代共生。随着经济发展阶段不同,中国的Z世代不再为温饱发愁,转向思考更深刻的精神问题。越来越多基于原有作 品进行二次创作的同人作品出现,丰富二次元的范畴,比较典型的就是《剑网3》、《盗墓笔记》等非原生二次元内容。

图:日本历代中学英语教科书老师形象

图:日本防卫大学考试海报

图:二次元小测试

漫威是不是二次元?

2

目录

星火燎原:引领新世代的游戏消费 他山之石:日本二次元游戏路径和“败局” 研发:整体大于部分 发行&渠道:二次元的“饭圈”特质 投资建议:内容为王,模式升级

3

星火燎原:引领新世代的游戏消费

2013年手机游戏数据分享-付在朝

卡牌游戏的鼻祖是日本《Dragon collection》(龙之收集)这款游戏,这款 网页游戏基本完成了整个游戏世界的框架和组成,月收入1.2亿人民币,被称 为神作。就像《龙枪编年史》对于AD&D的贡献一样。 日本各大公司现在推出很多的大名鼎鼎的游戏,如Puzzle & Dragons (益智龙)、《巴哈姆特之怒》、《ZJ》等等,都是在《Dragon collection》(龙之收集)这款游戏的基础上模仿并创新而成的。 Puzzle & Dragons(益智龙)已经被很多公司发现,并开始模仿。《逆转三 国》、《水晶三国》、《龙之召唤》、《御龙战记》、《黄金迷城》、《智 龙迷城》也包括《符文英雄》……不下10款游戏。从8、9月份开始,这些游 戏陆续开始在苹果app store推出。

2013年第一季度手游数据

-----【中青宝 手机游戏事业部 付在朝】

无线互联网游编年史

2008 2009 2010 2011 2012

2013

2008

幻想i时代 天劫 大宋豪侠 火焰VS

2009

明珠三国 帝国OL 封神 九州 天域 海贼王

2010

诛神 侠义 酷柚 大宋豪侠2 浩天奇缘 潜龙 口袋精灵 海皇 梦回西游

原有的手机游戏厂商

手游市场即将井喷

善于“快游戏”的页游厂商

外来软件厂商

2012年市场份额

手机游戏市场发展趋势

SLG游戏还将稳步发展,RPG游戏 将迎来爆发,休闲游戏将迎来更多 的用户

网页游戏公司将大量转型、渗透到 无线互联网,分食市场份额

产品

用户认知度提高,受众 群体开始扩大,变现能 力逐步增强

目前飞流独代发行的产品有《光辉之城》、 《龙之召唤》、《新武林传奇》,数据确实来 自于这三款游戏之中。第11日相比第10日, 付费率从6.57%提升到了17.3%,是否是采用 了充返附送形式的活动来实现的?看到付费 ARPU也减半了。

2013年海外移动游戏研发商研究报告-韩国篇

8000 8280

7740

7880

6830Байду номын сангаас

日本市场日益受到重视:Nexon2012Q4收购日本大型手游开发公司gloops和inBlue,此季度来自日本的营收额大 幅增长,但是日本市场后劲不足,2012Q4后日本市场份额有所回落。 国内市场发展稳定:Nexon在韩国市场的营收占比比较平稳,Nexon对国内市场的策略没有太大变化。 2011Q4-2013Q2Nexon在各地区营收份额占比

95

公司成立

96

发行世界首款图 形MMORPG 《风之国度》

04

《跑跑卡丁 车》在韩国 发布

08

《反恐精英Online》 《地下城与勇士》在 中国公测

10

收购Game hi、NDOORS

11

首个iOS游戏 《跑跑卡丁 车》发布; Nexon公司在 日本上市

12

合并NexonMobile, 收购日本大型手游开 发公司gloops和 inBlue

2

Nexon:整体概况

Nexon整体营收增长

总体在曲折中增长:Nexon公司营收按年份呈逐年增长趋势,按季度各季度发展态势不一。

连续三年Q1营收增长幅度大:2011-2013年每年第一季度营收增长较快,第二季度都有所回落。

2010Q4-2013QNexon营收和增长率情况

5

4 3 2 1 0 2010Q4 2011Q1 2011Q2 2011Q3 2011Q4 2012Q1 2012Q2 2012Q3 2012Q4 2013Q1 2013Q2 营收(亿美元) 增长率(%) 1.8 2.1 2.0 2.4 2.2 15.2% -1.7% 18.1% -8.1% 36.9% -24.7% 6.0% 27.3% 43.7% 4.4 3.6 3.0 2.3 2.4 3.1 -17.4%

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

CyberZ:2013年日本手机游戏调查报告日本用户全球消费最高

Posted on 2014年01月15日 by DinK in 199IT推荐文章, 手机网民, 移动游戏 with 0 Comments

CyberZ发表的手游用户动向调查(第1回)显示,超过6成的智能手机用户只玩“app”游戏,而同时玩“app和网页游戏”的占比25%。

虽然每月付费额度低于300日元(约合17.5元人民币)的用户超过半数,但和只玩网页游戏的用户相比,付费额度有明显增多的倾向。

在手游消费额度世界第一的国家的用户调查

此次调查对象为经常玩手游的15~69岁的男女,其中筛选出700份有效回答。

调查时间为12月9日~11日,通过互联网实施调查、得出结果。

根据App Annie的数据,2013年App Store和Google Play的合计营业额,日本已经超过美国成为世界第一。

日本市场的9成营业额来自手游,和2012年相比,市场规模急速增长了3.9倍。

智能机游戏分为在App Store、Google Play下载的“a pp游戏”,和可在Ameba、GREE、Mobage上通过浏览器玩的“网页游戏”。

这次调查对这两种游戏玩家的倾向进行了调查。

6成玩家只玩app游戏

问卷调查中显示,60.3%的用户只玩app游戏。

只玩网页游戏的占比15.1%,两者都玩的占24.6%,可以说目前手游市场的主流是app游戏。

最受欢迎的游戏类型(多项回答)调查中,以“智龙迷城”为代表的pazzle RPG 以54.6%的比例占据首位。

其次是“Candy Crush Saga”“LINEPOP”这样的休闲游戏,占比25.1%。

第3位是“巴哈姆特之怒”之类的卡牌游戏,占比22.4%。

第4位是占比21.6%的RPG游戏。

这也有可能是因为调查中有很多“勇者斗恶龙”的玩家,该作在11月末到12月上旬期间限时免费,并一时成为话题。

月均消费不足300日元的用户超过半数,却有13.5%的用户月均消费1,000~5,000日元

虽然平均月消费额不足300日元的用户占比57.0%,超过了半数,但月消费额在1,000~5,000日元(约合人民币58元~292元)的用户占比13.5%。

月消费额在1,000日元以上的用户占比19.9%,约等于全体用户的2成。

只玩网页游戏的用户消费1,000~5,000日元的占比为21.7%,可以看出少数玩家进行了大额消费的倾向。

下载新游戏的契机是“游戏内广告”、“推荐”和“排行榜”

下载新游戏的契机中“游戏内广告”占比29.1%,“App Store、Google Play 的推荐”占27.7%,“App Store、Google Play的排行榜”占26.7%。

游戏内广告和在游戏平台上的亮相,成为用户下载新游戏的契机。

特别是“推荐”和“排行榜”,iPhone用户的比例分别为32.3%和33.4%,高于Android用户的23.1%和20.0%。

可看出iPhone用户更重视App Store的讯息。

世界上在手机游戏中消费额度最多国家的玩家消费额度出人意料的少?

据本次调查显示,月付费额不足300日元的用户超过半数,超过1,000日元的用户占比约2成。

虽然得出的结论看上去是“世界上在游戏中消费最多国家”的用户消费额很少,但根据App Annie的调查数据分析,日本的app营业额正急速增长,在app里的消费大半是为游戏而消费,可以推测日本市场的特征为游戏的付费用户层比重较大。