产品原料用量分析

生产需用量的公式

生产需用量的公式生产需用量是企业在生产过程中一个非常重要的概念,它关系到企业的生产计划、原材料采购、成本控制等多个方面。

简单来说,生产需用量就是根据一定的条件和计算方法,确定为了满足生产任务所需的各种资源的数量。

咱们先来说说生产需用量的基本构成要素哈。

这就好比你要做一顿丰盛的大餐,得先搞清楚需要多少食材一样。

生产需用量主要包括原材料、零部件、在制品、成品等方面的数量需求。

比如说,一家汽车制造企业要生产一批汽车,那就得先算清楚需要多少钢材、轮胎、发动机等零部件,这就是生产需用量的一部分。

那生产需用量的公式到底是咋来的呢?其实啊,它是通过对生产工艺、产品规格、生产计划等多个因素进行综合分析和计算得出的。

给您举个例子,我曾经在一家服装厂工作过,那段经历让我对生产需用量有了特别深刻的理解。

当时,我们接到了一个大订单,要生产一批校服。

首先,我们的设计部门给出了校服的款式和尺寸规格。

然后,生产部门根据这些规格,结合我们的生产工艺和设备情况,开始计算生产需用量。

比如说,一件校服需要多少布料,多少扣子,多少缝纫线等等。

就拿布料来说吧,我们得先知道每件校服的用料面积。

这可不是简单地量一量衣服的大小就行,还得考虑到裁剪过程中的损耗,以及不同布料的幅宽。

比如说,我们用的布料幅宽是 1.5 米,而一件校服的前后身加上袖子的用料面积是 2 平方米。

那这时候就得算一下,在这个幅宽下,怎么裁剪才能最节省布料,同时又能满足生产需求。

还有扣子,我们得根据校服的款式和设计,确定需要多少个扣子,以及扣子的大小和颜色。

这可不能马虎,要是少算了扣子,那校服可就不完整啦!在计算生产需用量的过程中,还得考虑到生产周期和库存情况。

比如说,如果我们已经有了一些库存的布料和扣子,那就得在计算需用量的时候把这些库存减去,免得采购过多造成浪费。

生产需用量的公式通常可以表示为:生产需用量 = 生产数量 ×单位产品的资源消耗量 + 合理的损耗量 - 现有库存量。

材料定额耗用量比例法的计算步骤

材料定额耗用量比例法的计算步骤材料定额耗用量比例法是企业在制定生产成本、成本控制和定价时常用的方法。

它通过计算材料用量的定额和实际用量的比例,来确定材料的损耗率或者材料成本的合理水平。

下面我们将介绍材料定额耗用量比例法的计算步骤。

一、确定计算的基准期间基准期是指确定材料用量定额和实际用量的期间,通常选择一个生产周期作为基准期。

基准期的选择应该考虑到生产稳定、数据完整和代表性。

二、计算材料用量定额1.确定材料结构首先需要确定生产过程中所需要的各种原材料和辅助材料,以及它们在产品中的消耗比例。

2.制定材料用量定额根据产品工艺和生产规程,制定每个产品所需材料的具体定额,包括主要原料和辅助材料。

三、计算实际材料用量1.记录实际材料用量在生产过程中,要严格记录每种材料的领用量和实际消耗量,包括原材料、半成品和废品等。

2.校核实际材料用量进行材料领用和实际用量的校核,确保数据的准确性和完整性。

四、计算材料定额耗用量比例1.计算材料定额耗用量将材料用量定额和实际用量进行比对,得出每种材料的损耗率或者消耗比例。

2.分析材料定额耗用量比例对比不同材料的定额耗用量比例,分析其变化原因和影响因素,发现问题并加以改进。

五、制定管理措施1.根据材料定额耗用量比例的计算结果,制定相应的管理措施,提高材料利用率,降低损耗率,从而降低成本、提高经济效益。

2.建立监控体系建立材料用量的监控指标和体系,定期进行检查和分析,及时发现问题并采取对策。

六、定期评估定期对材料定额耗用量比例法的执行情况和效果进行评估,根据评估结果对管理措施进行调整和改进,不断提高材料利用率和管理水平。

在企业管理中,材料定额耗用量比例法是一个简单有效的管理工具,可以帮助企业合理控制材料成本、提高生产效率和经济效益。

希望大家在实际工作中,能够根据以上步骤正确应用材料定额耗用量比例法,为企业的发展做出更大的贡献。

材料定额耗用量比例法的执行对企业的经济效益具有重要影响。

化妆品的配方2

维它命 A 保湿面霜配方

| [<<] [>>]

物 相 组 份 用 量 (Wt/%) A 水 59.1 Carbopol Ultrey 10 0.2 B 硬 脂 酸 2.0 鲸 蜡 醇 1.0 鲸 蜡 酯 2.0 异 鲸 蜡 硬 脂 酯 3.0 PEG-80 甘 油 牛 油 酸 酯 1.5 微 乳 化 硅 油 0.2 C 水 0.7 TEA 0.3 特 点 : 保 湿 , 面 霜 的 稠 度 相 当 好 。 (621800 , #6 转 子 , 5rpm)

SPF25 的强防水性防晒乳配方

| [<<] [>>]

组 分 用 量 ( wt/% )

A 去 离 子 水 47.1 Pemulen TR1(2% 溶 液 ) 15.0 丙二醇 1 EDTA 二 钠 0.1 Glydant 0.25 B OMC 7.5 Oxybenzone 4.0 水 杨 酸 辛 酯 5.0 GE SF1550 3.0 Permethyl 102A 2.0 十 六 醇 磷 酸 酯 0.2 Performa V1608 Polymer 4.0 Finsolv TPP 4.0 C 50%TiO2 分 散 浆 ( KOBO ) 4.0 D DC 344 1.0 E 去 离 子 水 1.0 TEA 0.85

去死皮清洁霜

物 相 组 份 用 量 (Wt/%) A 甘 油 硬 脂 酸 酯 6.0 鲸 蜡 醇 2.0 异 丙 基 棕 榈 油 酸 脂 ; 羊 毛 酯 8.0 尼 泊 金 丙 酯 0.2 B 尼 泊 金 甲 酯 0.1 Germall 115 0.3 甘 油 3.0 聚 乙 氧 月 桂 基 醚 柠 檬 琥 珀 酸 二 钠 5.0 水 70.4 C 去 死 皮 剂 (Lupolen 1800 SP 15) 5.0

配方计算公式

配方计算公式以配方计算公式为标题,本文将介绍配方计算的相关内容。

配方计算是指根据所需产品的配方,计算出各种原料的用量和配比,以达到预期的产品质量和性能要求。

1. 配方计算的重要性配方计算是生产过程中不可或缺的一环。

它直接影响产品的质量、成本和生产效率。

通过合理的配方计算,可以保证产品的稳定性和一致性,降低生产成本,提高生产效率。

2. 配方计算的基本原则配方计算需要遵循以下基本原则:- 合理性原则:配方中的每个原料都要有明确的用途和作用,不能出现多余的原料或缺少必要的原料。

- 稳定性原则:配方中的原料配比要经过实验验证,确保产品的稳定性和一致性。

- 成本控制原则:在保证产品质量的前提下,尽量选择成本较低的原料,并合理控制原料用量。

- 安全环保原则:选用无害物质作为原料,并严格控制原料用量,以确保产品的安全性和环保性。

3. 配方计算的步骤配方计算可以分为以下几个步骤:- 确定产品需求:根据产品的性质和用途,确定产品的主要性能指标和要求。

- 选择原料:根据产品需求,选择适合的原料,并了解每种原料的性质、用途和价格等信息。

- 原料配比:根据产品的配方和原料性质,计算出每种原料的用量和配比。

- 考虑成本和效益:根据原料价格和产品成本预算,评估配方的成本和效益,并进行适当调整。

- 实验验证:根据计算的配方,进行实验验证,检验产品的性能和质量是否符合要求。

- 优化调整:根据实验结果,对配方进行优化调整,以达到最佳的产品质量和性能。

4. 配方计算的应用领域配方计算广泛应用于各个行业,如化工、食品、制药、冶金等。

在化工行业,配方计算用于制备各种化学产品,如涂料、胶水、洗涤剂等。

在食品行业,配方计算用于研发各种食品的配方,如面包、饼干、饮料等。

在制药行业,配方计算用于制备各种药品的配方,如药片、药膏、注射液等。

5. 配方计算的挑战和解决方法配方计算面临着各种挑战,如原料的变化、质量波动和生产环境的变化等。

为了解决这些问题,可以采取以下措施:- 建立完善的原料数据库,包括原料的物性数据、质量指标和供应商信息等。

创业计划书原料成本怎么算

创业计划书原料成本怎么算一、简介原料成本是每个创业者都需要重视的财务成本,尤其是对于制造行业的创业者来说更加重要。

原料成本的准确计算,能够帮助企业合理定价、优化采购策略、控制生产成本,从而提高盈利能力。

本文将介绍原料成本的计算方法,帮助创业者更好地掌握企业的财务状况。

二、原料成本计算方法1. 直接原料成本计算直接原料成本是指用于生产产品的原料成本,其计算可以按照以下步骤进行:(1)确定生产产品的配方或配料比例,并计算出每种原料用量。

(2)根据产品的需求量和单位用量计算出每种原料的总用量。

(3)根据每种原料的单价和总用量,计算出每种原料的总成本。

(4)将每种原料的总成本相加,得出直接原料成本。

2. 间接原料成本计算间接原料成本是指用于生产产品的间接原料成本,比如生产过程中所需的助剂、燃料、润滑油等费用。

计算方法可以按照以下步骤进行:(1)将所有间接原料成本列成清单,包括助剂、燃料、润滑油等费用。

(2)确定每种间接原料的使用量,并计算出每种原料的总用量。

(3)根据每种间接原料的单价和总用量,计算出每种原料的总成本。

(4)将每种间接原料的总成本相加,得出间接原料成本。

3. 总原料成本计算总原料成本是直接原料成本和间接原料成本的总和,计算方法如下:总原料成本 = 直接原料成本 + 间接原料成本4. 原料成本控制方法(1)精益生产:通过精益生产管理方法,优化生产流程,减少浪费,降低原料使用量,从而节约成本。

(2)定期审计:定期对原料成本进行审计,分析成本的变动原因,及时发现并解决问题,保证成本的控制在合理水平。

(3)建立供应链管理体系:建立稳定的供应链管理体系,保障原料的质量和供应量,降低原料采购风险,获得更好的价格优势。

(4)技术创新:通过技术创新,提高生产效率,降低原料耗用量,进一步降低成本。

5. 原料成本的重要性原料成本直接影响企业的生产成本和盈利能力,合理控制原料成本能够帮助企业提高竞争力,确保企业的长期发展。

(最全)炼油化工统计指标详解-炼油化工产品收入量、炼油产品商品量自用量、装置技术经济指标

炼油化工统计指标-外购原料加工量、炼油化工产品收入量、炼油产品商品量自用量、技术经济指标、装置技术经济指标一、原料加工原油及外购原料油(气)加工量是指用于生产石油产品的原料投入量,包括原油加工量和外购原料油(气)加工量。

1.原油加工量是指直接进入蒸馏装置或二次加工装置进行加工的原油量,是反映炼油企业生产规模及制定计划、检查计划完成情况的重要指标,也是进行综合平衡、计算炼油单耗、产品收率、单位加工费等指标的主要依据。

原油加工量的计算方法原油加工量按扣除其含水量后的纯原油量统计;原油加工量计算必须具有一定的计量手段,不允许根据产品交库量或原油期初期末库存差倒算,如果原油计量表在电脱盐装置之前,则计算加工量时必须将电脱盐损失扣除,扣除比例可以根据电脱盐的水分析或原油品种由企业自定。

进口原油加工量的几种形式一般贸易指企业购买进口原油加工,产品在国内销售。

来料加工是由外商提供原油,企业收取加工费,产品交外商在国外销售的一种加工形式。

进料加工指企业购买进口原油,产品销往国外,原油的购买是通过购买商完成的。

(二)外购原料加工量为了计算炼油产品单耗及收率,需将用于生产石油产品的原料、构成产品的其它材料的实际投入量进行准确统计。

外购原料油主要包括以下几项:一是除原油加工量之外从外厂购入的进入蒸馏装置或二次加工装置进行加工的原油或原料油;二是从外厂购入的用于生产MTBE或其它调合剂的原料,如已二醇、甲醇等;三是直接加入半成品中的产品调合剂,如MTBE、MMT等;四是股份公司改制后,由存续单位直接进入炼油装置,参与炼油装置物料平衡的产品。

但不包括用于生产添加剂、催化剂的外购原料,自产自用原料不能计入。

计算外购原料油必须以计算综合商品量的口径一致,凡是在生产计入综合商品量的炼油制品的过程中投入的原料,都必须计算在外购原料油中。

外购原料油包括轻质油外购原料油和重质外购原料油。

二、炼油化工产品收入量是指工业企业在报告期内收入的、经检验合格、并办理完入库手续的产品数量,其中包括产品产量和产品其它收入量。

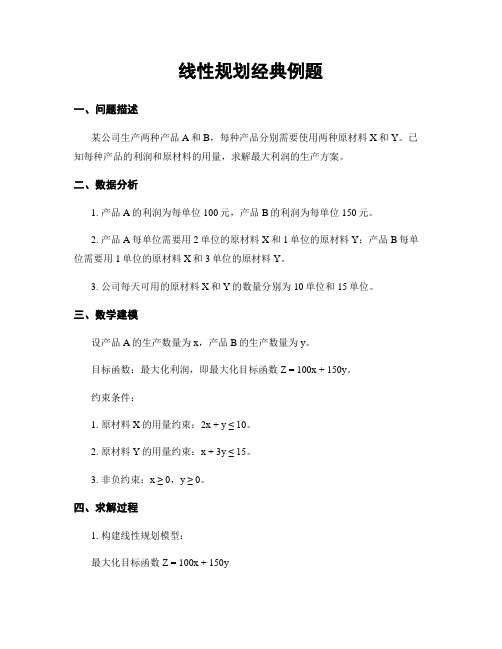

线性规划经典例题

线性规划经典例题一、问题描述某公司生产两种产品A和B,每种产品分别需要使用两种原材料X和Y。

已知每种产品的利润和原材料的用量,求解最大利润的生产方案。

二、数据分析1. 产品A的利润为每单位100元,产品B的利润为每单位150元。

2. 产品A每单位需要用2单位的原材料X和1单位的原材料Y;产品B每单位需要用1单位的原材料X和3单位的原材料Y。

3. 公司每天可用的原材料X和Y的数量分别为10单位和15单位。

三、数学建模设产品A的生产数量为x,产品B的生产数量为y。

目标函数:最大化利润,即最大化目标函数Z = 100x + 150y。

约束条件:1. 原材料X的用量约束:2x + y ≤ 10。

2. 原材料Y的用量约束:x + 3y ≤ 15。

3. 非负约束:x ≥ 0,y ≥ 0。

四、求解过程1. 构建线性规划模型:最大化目标函数 Z = 100x + 150y约束条件:2x + y ≤ 10x + 3y ≤ 15x ≥ 0,y ≥ 02. 使用线性规划求解方法(如单纯形法)求解最优解。

五、最优解分析经过计算,得到最优解为:x = 5,y = 3,Z = 100*5 + 150*3 = 950。

六、结论为了实现最大利润,公司应生产5个单位的产品A和3个单位的产品B,此时可以获得最大利润950元。

七、敏感性分析通过敏感性分析可以了解目标函数和约束条件的变化对最优解的影响程度。

1. 原材料X的用量增加1单位,最优解变化情况:- 目标函数值:增加100元。

- 产品A的生产数量:不变。

- 产品B的生产数量:不变。

2. 原材料Y的用量增加1单位,最优解变化情况:- 目标函数值:增加150元。

- 产品A的生产数量:不变。

- 产品B的生产数量:不变。

3. 公司每天可用的原材料X的数量增加1单位,最优解变化情况:- 目标函数值:不变。

- 产品A的生产数量:不变。

- 产品B的生产数量:不变。

4. 公司每天可用的原材料Y的数量增加1单位,最优解变化情况:- 目标函数值:不变。

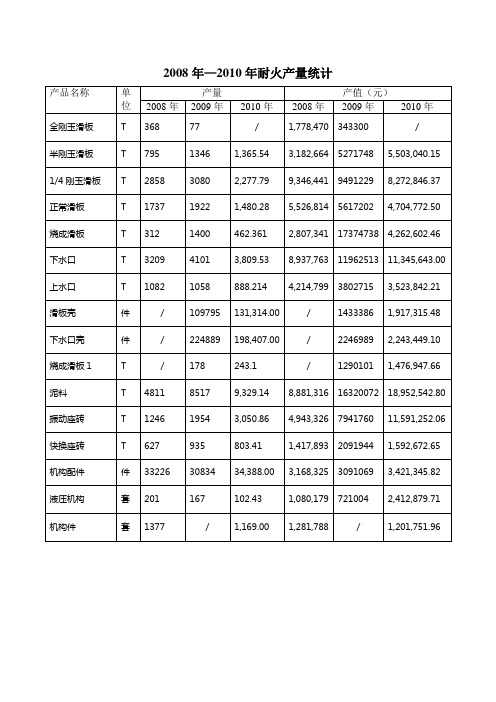

所有使用原料、辅料、产品及年用量和产量

1,319,663.89

844,436.40

1,343,971.59

热固树脂

吨

231.488

132.234

120.525

3,020,176.98

1,055,718.70

1,288,240.17

锆刚玉

吨

180.37

130.385

126.24

3,391,391.28

2,370,668.81

218.884

353.586

1,672,276.49

1,347,310.47

2,275,067.16

金属硅粉

吨

115.12

143.576

185.631

1,284,239.52

1,150,083.61

1,469,507.58

锆芯-滑板

个

269,922

349,670

16,155.00

7,498,988.61

8,937,763

11962513

11,345,643.00上水口T来自10821058

888.214

4,214,799

3802715

3,523,842.21

滑板壳

件

/

109795

131,314.00

/

1433386

1,917,315.48

下水口壳

件

/

224889

198,407.00

/

2246989

2,243,449.10

烧成滑板1

T

/

178

243.1

/

1290101

1,476,947.66

泥料

T