内帐汇总表二联表模板

收支汇总表模板

收支汇总表模板收支汇总表是一种记录个人或企业收入和支出的表格,它可以帮助我们更好地掌握自己的财务状况,制定合理的预算和财务计划。

下面是一个收支汇总表的模板,供参考。

一、收入部分1.工资收入:记录个人的工资收入,包括基本工资、奖金、津贴等。

2.利息收入:记录银行存款、理财产品等产生的利息收入。

3.租金收入:记录出租房屋、设备等产生的租金收入。

4.其他收入:记录除上述三种收入以外的其他收入,如兼职收入、稿费、赞助费等。

二、支出部分1.日常生活支出:记录个人的日常生活开支,如饮食、交通、通讯、水电费等。

2.房屋支出:记录个人住房的房贷、租金、物业费、维修费等支出。

3.教育支出:记录个人的学习、培训、子女教育等相关支出。

4.娱乐休闲支出:记录个人的娱乐、旅游、健身等休闲活动支出。

5.其他支出:记录除上述四种支出以外的其他支出,如医疗费用、保险费用等。

三、汇总部分在汇总部分,我们需要对上述收入和支出进行分类汇总,并计算出总收入和总支出。

同时,我们还需要计算结余或赤字,以便更好地了解自己的财务状况。

四、分析部分在分析部分,我们可以对收支汇总表进行进一步的分析和比较。

例如,我们可以计算各项收入和支出在总收入和总支出中所占的比例,以便更好地了解自己的收支结构和财务状况。

我们还可以对不同时间段的收支情况进行比较和分析,以便更好地掌握自己的财务状况和变化趋势。

五、制定财务计划最后,在收支汇总表的基础上,我们可以制定合理的财务计划和预算。

例如,我们可以根据收支情况调整自己的消费习惯和结构,优化自己的收支结构;我们还可以制定合理的储蓄和投资计划,以便更好地管理自己的财务资产。

总之,收支汇总表是一个重要的财务管理工具,它可以帮助我们更好地了解自己的财务状况和变化趋势,制定合理的财务计划和预算。

因此,我们应该认真填写和分析收支汇总表,以便更好地管理自己的财务资产和实现财务自由。

应收账款累计表格

应收账款累计表格模板

说明:

1."日期"列显示每笔应收账款的发生日期。

2."应收账款金额"列显示每笔应收账款的金额。

3."收款日期"列显示每笔应收账款的收款日期。

4."收款金额"列显示每笔应收账款的收款金额。

5."欠款金额"列显示每笔应收账款的欠款金额,即未收到的款项。

使用这个表格,您可以方便地跟踪和记录应收账款的累计情况,包括每笔款项的发生日期、金额、收款日期和收款金额等信息。

根据实际需要,您还可以添加其他列或调整列的顺序。

家庭电子记账表二联表

本月生活费统

计

项目

支出金额

伙食费合计 ¥ 500.00

日用杂货合计 ¥

教育・教养费 合计

¥

上记事项以外 的合计

¥

生活费合计 ¥

本月固定支出

项目

电费

500.00

金额

水费

支出日

天然气/煤气费 电话费(固定) 电话费(移动)

报纸费 房租

¥ 500.00

2018 年

3 月份

家庭财

务管理

1

星期五

正月二十

休假日/ 节日

每日余额

深绿色区表 公式区不可 填写

白色区域需 要手动输入

其它颜色只 是区分

¥ 5.00 ¥ 8.00

¥ 13.00

2

星期六

正月二十一

家庭

财务

3

星期日

正月二十二

4

星期一

正月二十三

品名

消费方 式

金额

品名

消费方 式

金额

品名

消费方 式

金额

¥

-

¥-

¥-

家庭

财务

5

星期二

正月二十四

6

星期三

正月二十五

家庭

财务

金额

品名

消费方 式

金额

¥-

¥-

¥-

20

星期三

二月初九

春分

家庭

财务

21

星期四

二月初十

22

星期五

二月十一

品名

消费方 式

金额

品名

消费方 式

金额

品名

消费方 式

金额

¥-

¥-

¥-

公司内帐表格模板

公司内帐表格模板篇一:最全面的内帐交接表公司财务交接一. 1、公司资产元,明细情况如下:(1)、银行存款元;(2)、其他应收款元;(3)、应收账款元;分别有以下往来客户账户:(4)、固定资产元;分别有以下固定资产:(5)、累计折旧贷方余额元。

2、公司负债元,明细情况如下:(1)短期借款元;(2)、应付账款元;分别有以下往来供应商及账户:(3)、其他应付款元;(4)、应付工资元;(5)、应付福利费元;(6)、其他长期负债(住房周转金)元。

3、所有者权益元,明细情况如下:(1)、实收资本元;(2)、资本公积元;1(3)、未分配利润借方余额元。

4、营业外收入元;5、管理费用元。

二、公章枚,财务专用章枚,转账和现金章各枚,营业执照正副本各本,国地税证副本各本,组织机构代码证各本,是否有开户许可证,是否有开发票,是否有开支票,是否有CA证书三、公司职工信息表:四、未处理账务:1、应收及应付各有哪些,2、一般是先付款再开票还是先开票再付款,3、购货一般是有购货发票还是购货单,出货一般是开出仓单还是开发票,4、是通过银行收付款还是现金收付款,5、是否有现金日记账本和银行日记账本,6、用现金付款必须有法人签字才生效,7、银行存款账户余额要与银行对账单核对相符,如有未达账项,应编制银行存款余额调节表调节相符;各种财产物资和债权债务的明细账户余额,要与总账有关账户的余额核对相符;对重要实物要实地盘点,对余额较大的往来账户要与往来单位、个人核对。

8、掌握各类经费的收入、支出款、项、科目和开支范围,2并要了解各单位的业务具体情况和特殊性,以便处理疑难工作。

9、建立借款手续制度,审核借款手续,内容、办理借款,负责清理各种暂付款及往来结算。

应妥善保管各类借款返回单,每月进行核对。

10、分清资金渠道,及时掌握各项资金的使用情况,做到“先收后支,专款专用”,不得超支。

11、做到一事一借一报,对同一人的现金借款要前款不清,后款不借。

简易内账汇总报表(有公式)

-

-

-

-

-

-

资

项 目

九、现金银行 十、应收总计(21=22+23+24) 其中:1、应收帐款 2、其他应收款 3、预付帐款 十一、固定资产(净值)(25=26-27) 其中:1、原值 2、折旧 十二、应付总计(28=29+30+31+32) 其中:1、应付帐款 2、其他应付款 3、应付工资 4、应付税金 十三、实收资本(33=34+35) 十四、上月可分配利润 十五、本月可分配利润(35=19+34) 其中:1、未分配利润(36=35-37) 2、已分配利润(37=35-36)

XXX有限公司

汇 总 报 表 2013年2月份 损 益 类

项 目 行次

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19

本期金额

-

累计金额

一、主营业务收入(1=2+3) 其中:1、生产收入 2、其他收入 二、期初库存材料 三、本期购料 四、本期用料(6=7+8) 其中:1、生产用料 2、其他用料 五、材料结存(9=4+5-6) 六、毛利(10=1-4-5+9) 七、费用工资税金(11=12+13+1416+17+18) 其中:1、营业费用 2、制造费用 3、管理费用 4、财务费用 5、工资 6、税金 7、其他支出 八、净利润(净亏损“-”号填列)(19=10-11)

产

行次

20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37

类

年初金额

-

期末金额

-

公司应收款对账单表格范本

公司应收款对账单表格范本一、表格标题应收款对账单二、表格信息序号客户名称发票号码发票日期金额(元)付款日期已付款金额(元)未付款金额(元)备注1 _________ _______________________________________________________________________________2 _________ _______________________________________________________________________________3 _________ _______________________________________________________________________________4 _________ _______________________________________________________________________________5 _________ _______________________________________________________________________________6 _________ _______________________________________________________________________________7 _________ __________________________________________________________________________序号客户名称发票号码发票日期金额(元)付款日期已付款金额(元)未付款金额(元)备注_____8 _________ _______________________________________________________________________________9 _________ _______________________________________________________________________________10 _________ _______________________________________________________________________________三、合计信息•总金额(元):_________•总已付款金额(元):_________•总未付款金额(元):_________四、核对声明本对账单为双方财务往来的核对依据,经双方确认无误后,签字盖章生效。

会计和出纳月末对账表格模板

会计和出纳月末对账表格模板

对账表格模板一般包括以下内容:

1. 时间范围:对账表格的时间范围,通常是月末的时间跨度。

2. 日期列:按照日期列出每一天的日期。

3. 入账金额列:记录每一天的入账金额,包括收入、借款等。

4. 出账金额列:记录每一天的出账金额,包括支出、还款等。

5. 余额列:根据当天的入账和出账金额计算出当天的余额。

6. 备注列:可选的备注栏,用于记录特殊情况或说明。

此外,可以根据实际需求添加其他列,例如对账人员、对账方式等。

请注意,根据公司的规模和业务情况,对账表格的具体格式可能会有所不同。

建议根据公司内部的要求和约定,灵活调整和个性化对账表格模板。

财务对账单格式表模板

回款方式

回款金额

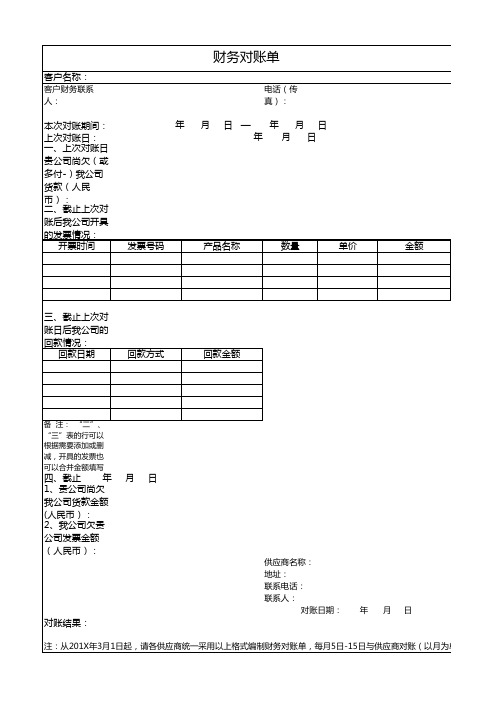

备 注: “二”、 “三”表的行可以 根据需要添加或删 减,开具的发票也 可以合并金额填写

四、截止 年 月 日 1、贵公司尚欠 我公司货款金额 (人民币): 2、我公司欠贵 公司发票金额 (人民币):

对账结果:

ቤተ መጻሕፍቲ ባይዱ

供应商名称: 地址: 联系电话: 联系人:

对账日期:

年 月日

注:从201X年3月1日起,请各供应商统一采用以上格式编制财务对账单,每月5日-15日与供应商对账(以月为单位),对账

客户名称:

客户财务联系 人:

财务对账单

电话(传 真):

本次对账期间: 上次对账日: 一、上次对账日

贵公司尚欠(或

多付-)我公司

货款(人民

币): 二、截止上次对

账后我公司开具

的发票情况: 开票时间

年 月 日— 年 月 日 年 月日

发票号码

产品名称

数量

单价

金额

三、截止上次对

账日后我公司的

回款情况: 回款日期

专用发票还是普通发票 账(以月为单位),对账截止日