自动生成会计科目汇总表及会计报表的电子表格

第3章 用Excel编制会计科目和记账凭证

高效办公“职”通车――Excel在会计工作中的应用

科目及期初余额设定

会计科目的类别、代码和名称

企业设置会计科目,是设置账户、进行账务处理的依据,同时也是正 确组织会计核算的一个重要条件。企业为了全面、系统、分类地反映 和监督各项经济业务的发生情况,以及由此引起的各类会计要素增减 变动的过程和结果,就必须按照会计要素的不同特点,根据经济管理 的要求,通过设置会计科目来进行分类别、分项目的核算。只有这样, 才能分别为企业内部经营管理和外部有关方面提供所需要的一系列完 整的会计信息。

高效办公“职”通车――Excel在会计工作中的应用

科目及期初余额设定

应该如何添加会计科目

2.添加一级科目 添加一级科目除了要在“明细科目汇总”工作表上增加该科目外, 还应该在“报表科目汇总”工作表内同时进行增加。 【注意】 “报表科目汇总”工作表是为编制资产负债表等提供原数据所用, 因此,工作表与其它的工作表都会建立一定的连接关系。 添加一级科目后,也就破坏了“报表科目汇总”工作表与其它工作 表之间原有的连接(原有连接仍然会存在,因增加了一行而使报表 数据发生错误)。因此,必须重新建立会计报表工作表与“报表科 目汇总”工作表之间的连接。这样势必大大增加工作量,因此,最 好在科目设置时就考虑周到,尽量避免增加一级科目。

1.会计科目的类别 2.会计科目的编号 3.会计科目的排列

高效办公“职”通车――Excel在会计工作中的应用

科目及期初余额设定

会计科目的类别、代码和名称

1.会计科目的类别

(1)会计科目按其反映的经济内容分类 我国企业会计制度规定,会计科目按其所反映的经济内容不同,可分为资产类、负 债类、所有者权益类、损益类和成本类等5种类别。 ① 资产类科目又分为流动资产、长期投资、固定资产、无形资产和其他资产。其中 流动资产又分为现金和各种存款、短期投资、应收及预付账款、存货、待摊费用等。 ② 负债类科目分为流动负债和长期负债。其中流动负债包括短期借款、应付及预收 账款、应付工资、应交税金、应付股利,以及预提费用等。 ③ 所有者权益科目包括实收资本、资本公积、盈余公积、本年利润和利润分配等。 ④ 损益类科目包括主营业务收入、主营业务成本、营业费用、管理费用、财务费用、 其他业务收入、其他业务支出等。 ⑤ 成本类科目包括生产成本、制造费用和劳务成本。

Excel会计凭证(自动生成报表、明细账、科目余额表)

凭证

:2015年9月

会计科目

借贷平衡

三级科目 招待费

借方金额 5,700.00

9,392.00

汽车费用

办公费 办公费 办公费 汽车费用

1,793.00

200,000.00

120.00 468.00 120.00

400.00

1,550.00

贷方金额

附件 张数

6

7,978.00

6

2

9,392.00

试算平衡: 会计科目

二级科目 开办费

待摊费用

开办费

A 开办费 开办费 开办费 开办费

待摊费用

在建工程

待摊费用

在建工程

待摊费用

在建工程

待摊费用

在建工程

现金

在建工程

现金 其他应收款 现金 在建工程

现金 长期待摊费用 长期待摊费用

现金 现金 现金

固定资产

福利费 福利费 D 待摊费用 开办费 开办费

电子设备

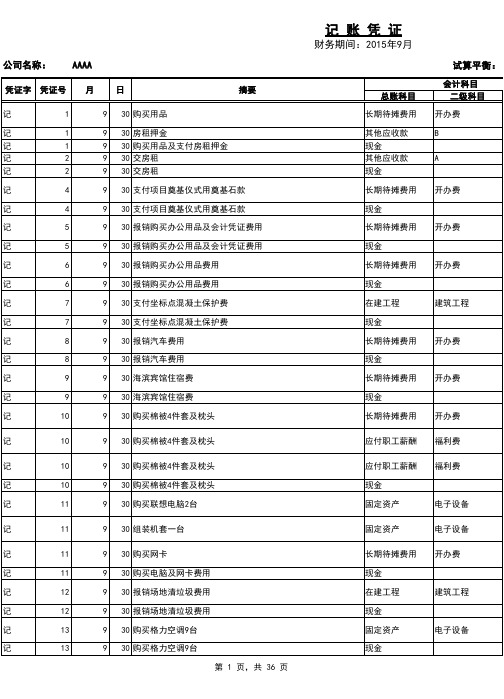

记账凭证

财务期间:2015年9月

试算平衡:

摘要

总账科目

会计科目 二级科目

第 13 页,共 36 页

公司名称: AAAA 凭证字 凭证号 月 日

记账凭证

财务期间:2015年9月

试算平衡:

摘要

总账科目

会计科目 二级科目

第 14 页,共 36 页

公司名称: AAAA 凭证字 凭证号 月 日

记账凭证

财务期间:2015年9月

试算平衡:

摘要

总账科目

会计科目 二级科目

第 15 页,共 36 页

公司名称: AAAA 凭证字 凭证号 月 日

记账凭证

会计信息系统习题及答案

会计信息系统习题及答案1、手工方式与计算机方式下账务处理的最终结果相同。

计算机方式与手工方式下账务处理的差异包括:起点数据内容不同、数据处理方式不同、数据存储方式不同、对账方式不同、会计信息的查询和统计方式不同。

2、出纳管理模块的主要内容包括货币资金日记账、资金日报表、支票薄登记和银行对账。

出纳管理是与现金和银行存款相关的核算和管理工作,主要有银行与现金日记账输出、资金收支报告、支票管理、银行对账及其核销等。

3、固定资产系统初始设置具体包括系统初始化、部门设置、类别设置、使用状况定义、增减方式定义、折旧方法定义、卡片项目定义、卡片样式定义等,其中折旧统计标准是初始设置的内容之一。

4、固定资产系统初始设置包括系统初始化、部门设置、类别设置、使用状况定义、增减方式定义、折旧方法定义、卡片项目定义、卡片样式定义等。

5、结构化系统分析需要用自顶向下、逐层分解的方法设计和提炼表现出来的复杂系统,符合自上向下的原则。

6、企业选择商品化会计软件应考虑的主要因素包括:软件功能是否能满足本单位业务处理的要求、软件的灵活性、开放性与可扩展性、会计软件运行的稳定性与易用性、会计软件对计算机性能的要求及其运行效率、开发商和服务商。

7、国产会计软件U8是由___开发研制的。

8、会计规范属于信息系统范畴,是保证会计信息系统正常运行的各种制度和控制程序。

9、浏览器/服务器系统的简称是B/S。

B/S是浏览器/服务器系统的简称。

一个系统大部分工作由计算机自动完成时,该系统被称作基于计算机的系统。

对会计报表数据进行修改要视具体情况而定,如果是编制方法的问题,应通过重新定义报表的数据来源进行修改,不能直接修改报表数据。

在会计报表子系统中,会计报表分析模块的“定义指标数据来源”功能执行根据分析指标的逻辑关系和运算规则确定各指标的计算公式的操作。

在工资子系统的数据来源中,人员调动的数据出自人事部门。

工资分配数据由工资计算文件产生。

不属于报表编制方法的修改,应通过记账凭证进行调整。

用excel自动生成《国资委企业财务决算报表》数据

用excel自动生成《国资委企业财务决算报表》数据《国资委企业财务决算报表》系统,一下简称《系统》,表格较多,填报工作量大,相关表之间又存在勾稽关系,在实际填报时即麻烦又容易出错,现在我介绍一种简便填报方法,能够达到既快又准的效果,极大程度提高了工作效率。

一、导出Excel报表《系统》,提供了报表数据于Excel的连接,可直接将已有的报表数据导入到Excel中,生成Excel表格。

其格式和《系统》内报表完全相同。

为了方便操作,我尽量详细说明,并附《系统》相同图示。

1、启动《系统》(如图1)图12、单击“传送”菜单下的“导出到Excel”子菜单,出现如下窗口(如图2)图23、在弹出的窗口中选择要导出数据的单位,单击“确定”按钮;出现如下窗口(如图3)图34在弹出的窗口中单击按钮,选择导出Excel文件的保存路径;5、选择要导出Excel的报表(点全选),单击“确定”按钮即可。

到此《系统》内部报表已完整成功导出来了。

为了方便叙述,我们导出的国资委excel报表定名称为《国资委excel表》。

二、数据采集1、首先导出一个年度《科目发生额及余额表》成功导出《国资委excel报表》才算顺利完成了第一步,接下来就是数据的采集问题,既如何快速完成数据的录入工作。

此方法技术含量较低,不使用连接数据库技术,一般人员都能够掌握,如果你现在使用了财务软件,那更方便数据的采集了。

打开财务软件导出一个年度《科目发生额及余额表》,设定会计科目为二级,导出格式为excel,(具体方法不在赘述)把年度《科目发生额及余额表》插入到《国资委excel报表》工作簿中,成为《国资委excel报表》中的一个工作表。

把《科目发生额及余额表》命名为“基本数据”。

2、利用excel函数自动生成相应报表以资产负债表为例,详细说明怎样利用“基本数据”生成资产负债表,为了便于理解下面插入一个资产负债表。

利用条件求和函数自动生成相应的数据,例如:在货币资金年初余额单元格输入“=SUMIF(基本数据!A:A,"库存现金",基本数据!C:C)+ SUMIF(基本数据!A:A,"银行存款",Sheet1!C:C)”,资产负债表中货币资金年初余额就自动把“基本数据”表中的库存现金好银行存款期初数据相加,合计金额为136848233.90元。

Excel编制科目汇总表

Excel编制科目汇总表作者:梁明来源:《中国乡镇企业会计》 2012年第12期梁明摘要:为了节约成本,很多小企业、家庭作坊或者个体经营者会利用Excel系统来进行账务处理,企业在账务处理过程中也经常需要汇总各科目的发生额,因而需要编制科目汇总表。

本文就用Excel编制科目汇总表这一内容,介绍了一种简单明了的操作方法,希望对小企业、家庭作坊或者个体经营者的账务处理工作具有实际的指导意义。

关键词:会计科目表;会计凭证表;科目汇总表?摇为了节约成本,很多小企业、家庭作坊或者个体经营者会利用Excel系统来进行账务处理,企业在账务处理过程中也经常需要汇总各科目的发生额,因而需要编制科目汇总表。

所谓科目汇总表,就是根据一定时期内的全部记账凭证,按科目进行归类编制的一种表格。

在科目汇总表中,要分别计算出每一个总账科目的借方发生额合计数和贷方发生额合计数,在采用科目汇总表账务处理程序时,它是连接记账凭证和会计账簿相关数据的一个重要表格。

在Excel系统中,可以利用SUMIF函数对满足条件的单元格求和的功能,根据各科目汇总的需求快速生成各级科目的汇总表,为编制总分类账及明细分类账提供了相关的汇总数据,使总账与明细账之间的核对变得更简单,提高了会计业务处理的效率。

下面对用Excel编制科目汇总表的方法进行详细阐述,为用Excel系统进行账务处理提供一种可供参考的方法。

一、编制科目汇总表涉及的相关表格在编制科目汇总表过程中,需要设置三个工作表,即会计科目表、会计凭证表和科目汇总表。

在会计科目表中存放各个会计科目的科目编码和科目名称,格式如图1所示,其作用是用于科目的查询;会计凭证表的作用是用于记录发生的每项业务的相关内容,具体格式设置见图2;科目汇总表则用于汇总一定期间内各个会计科目当期发生的金额合计数,为财务人员编制总账和明细账提供汇总数据。

由于文章篇幅所限,本文图中所显示的只是所选实例的部分内容,省略了每笔经济业务对应的时间和凭证编号等内容,以相同的摘要代表同一笔经济业务。

【Excel表格模板】手工账必备(融合会计业务检查、三大财务报表自动生成)-附会计流程

会计流程每个财务人员都应该了解此流程,更应该了解相关的财务软件,目前稍有规模或管理水平高一点的一、大致环节:1、根据原始凭证或原始凭证汇总表填制记账凭证。

2、根据收付记账凭证登记现金日记账和银行存款日记账。

3、根据记账凭证登记明细分类账。

4、根据记账凭证汇总、编制科目汇总表5、根据科目汇总表登记总账。

6、期末,根据总账和明细分类账编制资产负债表和利润表。

如果企业的规模小,业务量不多,可以不设置明细分类账,直接将逐笔业务登记总账。

实际会计实二、具体内容:1、每个月所要做的第一件事就是根据原始凭证登记记账凭证(做记账凭证时一定要有财务(经理)有签字权的2、月末还要注意提取折旧,待摊费用的摊销等,若是新的企业开办费在第一个月全部转入费用。

计提折旧的3、月末编制完科目汇总表之后,编制两个分录。

第一个分录:将损益类科目的总发生额转入本年利润,借主营4、最后根据总账的资产(货币资金,固定资产,应收账款,应收票据,短期投资等)负债(应付票据,应附账(关于主营业务收入及应交税金,应该根据每一个月在国税所抄税的数额来确定.因为税控机会打印一份表格上面5、其余的就是装订凭证,写报表附注,分析情况表之类6、注意问题:a、以上除编制记账凭证和登记明细账之外,均在月末进行。

b、月末结现金,银行账,一定要账证相符,账实相符。

每月月初根据银行对账单调银行账余额调节表,注意分三、报表问题:企业会计报表包括四个报表,除了资产负债表和利润表之外还利润分配表和现金流量表。

而利润分细节补充:1、增值税,企业所得税在国税报(2002年1月1日以后注册的企业才在国税办理;个人所得税和其他税在地税报2、月末认证(进项税);月初抄税(销项税)3、以工资为基数100%,福利费为14%,工会经费2%,职工教育费2.5%,(税法规定:建立工会组织的企业、4、三险一金:住房公积金,养老保险金,医疗保险金,失业保险金5、流通企业运输费,装卸费,合理损耗,检验费均计入营业费用(销售费用),工业企业计入成本6、单位无工会组织的,不能计提工会经费,更不必计提后再调整。

Excel 会计记账模板-录入凭证自动生成财务报表(超实用)

3、所有表中基本上只需填写绿色单元格,填写后自动变色,其余均为公式部分。

各表均启用了公式保护,未设密码,如需更改公式,请自行撤销保护。

4、本表设有凭证打印模板,只需输入需要打印的凭证号即自动调出该凭证号的内容,因每张凭证只设了8行分录,所以在录入凭证时请尽量保持每号凭证分录在8行以内,以便打印。

若实在要超出8行,如结转类凭证,则打印该凭证时需在凭证模板最后一行分录后插入若干行,再将公式下拉即可,操作前需撤销工作保护。

编制及使用说明:1、使用方法:只需在“凭证录入”表中逐笔录入会计分录,其他表格数据即自动生成(科目余额表期初数、损益表本年累计数请参照表中说明录入,资产负债表年初数需手工输入)。

如需生成现金流量表还须手工完成“表外数据录入”工作表。

2、录入凭证时,请在每行会计分录前输入“凭证号”,会计科目可在下拉菜单中选择或手动输入两种方式,先录总账科目再录明细科目,明细科目会自动根据已录总账科目而调出与之对应的预设明细科目。

5、本表会计科目设置采用旧“企业会计制度”使用科目,所有总账科目均已列入“会计科目”表中,如非必要,请勿修改总账科目,如需修改,则相应报表关联公式也要作相应修改。

6、明细科目可在总账科目之后自行增减或修改,科目之间不可有空单元格。

7、资产负债表和损益表的取数公式适用于账结法,录入凭证时需严格按照“科目余额表”中科目借贷方性质录入,否则报表数据将会出错。

如:管理费用,科目性质为借方,冲减时不可做在贷方,而应该做借方红字;主营业务收入,科目性质为贷方,冲减时不可做在借方,而应该做贷方红字。

8、关于“现金流量表”的编制: ①本套财务账表中“现金流量表”为参照网上所搜寻资料而编制,编制办法主要是依据两大主表各帐户的变动情况进行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析结果分别归入现金流量表的各项目,以此自动生成现金流量表。

由于两大主表反映的是各科目余额,无法反映各科目的发生额及明细,因此根据本办法编制的现金流量表并不能完全反映公司现金流量的真实情况,只能反映大概状况,仅供对外使用,如公司决策需要,则须按明细账簿认真分析,另行编制。

如何用电子表格制做《凭证汇总表》

大家可以用到,觉得不错的顶一下哦,很使用的方法,对初学者是不错的‘教程’。

如何用电子表格制做《凭证汇总表》一、表格设置,1、打开电子表格,双击左下角“sheet1”修改为《凭证汇总表》后,开始编制《凭证汇总表》。

(电子表格上面从左至右的ABCDE……代表列,电子表格左边自上而下的123456789……代表行)在A1单元格中填写:企业名称(根据表格大小,合并居中即可)在A2单元格中填写:2011年XX月份凭证汇总表(根据表格大小,合并居中即可)在A3、A4单元格中填写:凭证编号(合并居中)在B3、C3单元格中填写:银行存款(合并居中)在B4、C4单元格中分别填写:借方贷方在A5单元格中填写:合计在A6\A7\A8\A9\A10\A11……单元格中分别填写1 2 3 4 5 6……(代表凭证号码)根据需要可无限延长在D3、D4单元格中填写:凭证编号(合并居中)在E3、F3单元格中填写库存现金(合并居中)在E4、F4单元格中分别填写:借方贷方在D5单元格中填写:合计或不填在D6\D7\D8\D9\D10\D11……单元格中分别填写1 2 3 4 5 6……(代表凭证号码)根据需要可无限延长其他会计科目类推,资产科目在前,负债科目、费用科目在后排列填写即可。

2、凭证科目汇总表重点在合计公式的建立上!第5行:A5单元格填写的是合计B5单元格输入=SUM(B6:B130) 银行存款借方合计C5单元格输入=SUM(C6:C130) 银行存款贷方合计D5\D6\D7单元格输入1 2 3……E5单元格输入=SUM(E6:E130) 库存现金借方合计F5单元格输入=SUM(F6:F130) 库存现金借方合计其他科目类推设置即可这样每一列可以输入125个凭证,一般企业完全够用。

如果不够用,还可以下拉至够用;3、验算《凭证科目汇总表》的设置验算公式设置:如合计栏借贷方的合计公式和其他科目的合计公式一样;第1行银行现金合计借方公式=B6+E6银行现金合计贷方公式=C6+F6第2行银行现金合计借方公式=B7+E7银行现金合计贷方公式=C7+F7其他行类推第1行其他科目汇总合计借方公式是后面所有科目的借方相加其他科目汇总合计贷方公式是后面所有科目的贷方相加差额列的每一行的公式设置为同行的银行现金合计借方+其他科目汇总合计的借方-银行现金合计贷方-其他科目汇总合计贷方如果差额出现数值则代表输入不正确出现在哪一行,就表示哪一张凭证输入错了,需要检查更正。

利用Excel编制科目汇总表及会计报表

利用Excel编制科目汇总表及会计报表文中通过实例介绍,着重说明公式输入方法,可以说,公式编制输入是本表编制的基础,也是会计核算数据正确与否的关键,公式录入只要有一个错了,最后得出的财务数据就一定是错误的。

因此,要求你对于Excel函数公式尤其是引用函数要有一定了解,基本懂得函数参数的作用及用法,否则你在编制表格时容易出错。

掌握本文所介绍的方法,仅适合于了解会计学的基本原理,还未被完全掌握Excel表格做账的同学,如果你已经系统学习过会计学,而且对于电子表格进行会计核算也比较熟练,看了此文后欢迎评论,提出你的宝贵意见。

一、现金日记账现金日记账通常是由财务出纳根据现金流入流出情况登记的日记账。

财务会计核算时,先由出纳进行录入并检查正确,然后,会计记账人员再从出纳处将数据拷贝过来,并再次复核,准确无误后,方可做为记账的数据依据,这样可以节省会计录入数据的工作量。

见图表1-现金日记账表,现金日记账的编制步骤如下:⒈新建会计账簿新建Excel工作簿→命名为"会计账簿"→打开工作簿。

⒉新建现金日记账表双击Sheet1工作表标签→命名为"现金日记账"→在A1单元格中输入表标题"现金日记账"。

⒊编制标题行A2单元格中输入会计年度(例如2008年)→B2单元格中输入"业务号"(即流水号)→C2单元格中输入"摘要"→D2单元格中输入"凭证号"→E2单元格中输入"借方发生额"→F2单元格中输入"贷方发生额"→G2单元格中输入"累计余额"。

⒋编制月发生额表格如图表1-现金日记账表的黑色区域,其编制过程是:A3单元格中输入"年初"→C3单元格中输入"期初余额"(为接转上年数);A4单元格中输入月份数1→拖动A4单元格填充序列数2~12月份数至A5~A15单元格区域中(填充序列时视情况可按住Ctrl同时拖动)→C4~C15单元格区域中输入"本月发生额"→E4单元格中输入公式"=SUM(SUMIF($A:$A00,$A4,E:E00))"→用拖动填充柄的复制方式将E4单元格的公式复制到E4:F15单元格区域。

财务报表(含管理、经营费、税表)

使 用 说 明

一、打开《财务报表工作簿》,在首页输入结算时点日期,并在“C3”处输入单位名称。 二、首次使用时要对报表进行初始化。即在资产负债表的年初数栏目中输入有关数据,在汇总 表上月余额栏目中输入上月各科目的余额,在费用汇总表中输入年初至初始化时的费用累计数。 (次月使用时不需再次输入,按相关按键会自动结转) 三、先在汇总表挑选凭证种类,在名称框的下拉箭头单击常用摘要栏,在对应的区内写入常用 摘要。 四、在科目汇总页内选取凭证种类,选取或直接录入摘要,输入借、贷科目编号及金额。此时 月度科目汇总表自动完成,同时《资产负债表》亦已完成。 五、若科目汇总表的上方提示调整有关科目时,请在明细帐调整区内,把应收帐款的贷方余额 填进预收帐款科目借贷调整区中;把预付帐款的贷方余额填进应付帐款科目借贷调整区中;把预收 帐款的借方余额填进应收帐款科目借贷调整区中;把应付帐款的借方余额填进预付帐款科目借贷调 整区中;资产负债表的期末数栏自动调整完毕。 六、把结转利润的数据输入损益表录入区的有关栏目中,《损益表》即完成。 七、在补充资料录入区内输入有关的当期数值,即可打印。 八、科目汇总时若按费用明细汇总,则汇总完成时费用表已完成。 九、现金流量表的编制,在名称框中选取相应的月份录入区域,录入现金流量,在补充资料相 关栏目写入公式或年末在补充资料中填上有关数据《现金流量表》自动完成。 十、《科目汇总表》、《损益表》用A4纸打印,《资产负债表》、《费用表》、《现金流量 表》用A3纸打印。 十一、当报表完成时《效益分析报表》也自动完成了,再在《损益分析报表》中填上对比的基 期数据《损益分析报表》即完成。 十二、次月再次进入首页的界面,按下【结转上月余额】按钮即自动清空日记账中的数据及《 损益表》中的本期数,并把汇总表中原“本月结余”栏目中的数据转入“上月结余”栏目中,为月 末结账做好准备。 十三、新年度开始,进入首页的界面,按下【上年结转】按钮即清空工作簿中的全部数据,仅 结转汇总表中各科目的期末余额为新的一年做准备。为方便查询上年资料,做此项操作前先复制一 个复件,把复件改为新的年号再做此项操作。 十四、为了您的数据安全,请根据需要设置打开权密码或修改权密码。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

应收账款

借方发生 贷方发生

预付账款

借方发生

0

0

0

0

0

0

0

2012年1月 科目汇总表

7 8

2012年1月 科目汇总表

9

其他应收款

贷方发生 借方发生 贷方发生

坏账准备

借方发生 贷方发生

原材料

借方发生 贷方发生

0

0

0

0

0

0

0

2012年1月 科目汇总表

10 11 12

2012年1月

合计

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

2012年1月 科目汇总表

3 4

2012年1月 科目汇总表

5 6

短期投资

借方发生 贷方发生

应收票据

借方发生 贷方发生

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206

0

0

0

0

2012年1月 科目汇总表

35 36

2012年1月 科目汇总表

37

本年利润

贷方发生 借方发生 贷方发生

主营业务收入

借方发生 贷方发生

主营业务成本

借方发生 贷方发生

0

0

0

0

0

0

0

2012年1月 科目汇总表

38 39 40

2012年1月

41

主营业务税金及附加

借方发生 贷方发生

其他业务收入

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260

17 18

2012年1月 科目汇总表

19 20

固定资产

借方发生 贷方发生

累计折旧

借方发生 贷方发生

在建工程

借方发生 贷方发生

固定资产清理

借方发生

0

0

0

0

0

0

0

2012年1月 科目汇总表

21 22

2012年1月 科目汇总表

23

固定资产清理

贷方发生

无形资产

借方发生 贷方发生

长期待摊费用

借方发生 贷方发生

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101

借方发生 贷方发生

营业费用

借方发生 贷方发生

管理费用

借方发生

0

0

0

0

0

0

0

科目汇总表

42

2012年1月 科目汇总表

43 44

财务费用

贷方发生 借方发生 贷方发生

投资收益

借方发生 贷方发生

营业外收入

借方发生 贷方发生

0

0

0

0

0

0

0

2012年1月 科目汇总表

45 46

营业外支出

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241

2012年1月 科目汇总表

试算平 衡

1 2

现金

借方发生 贷方发生

银行存款

借方发生 贷方发生

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66

借方发生 贷方发生

所得税

借方发生 贷方发生

0

0

0

0

单位:******

凭证 号码

合计 借方发生 贷方发生 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

贷方发生 借方发生 贷方发生

其他应交款

借方发生 贷方发生

其他应付款

借方发生 贷方发生

0

0

0

0

0

0

0

2012年1月 科目汇总表

31 32

2012年1月 科目汇总表

33 34

预提费用

借方发生 贷方发生

实收资本

借方发生 贷方发生

资本公积

借方发生 贷方发生

利润分配

借方发生

0

0

0

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136

13

包装物

借方发生 贷方发生

自制半成品

借方发生 贷方发生

低值易耗品

借方发生 贷方发生

库存商品

借方发生

0

0

0

0

0

0

0

科目汇总表

14

2012年1月 科目汇总表

15 16

待摊费用

贷方发生 借方发生 贷方发生

生产成本

借方发生 贷方发生

制造费用

借方发生 贷方发生

0

0

0

0

0

0

0

2012年1月 科目汇总表

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171

短期借款

借方发生 贷方发生

0

0

0

0

0

0

0

2012年1月 科目汇总表

24 25 26

2012年1月

27

应付账款

借方发生 贷方发生

预收账款

借方发生 贷方发生

应付工资

借方发生 贷方发生

应付福利费

借方发生

0

0

0

0

0

0

0

科目汇总表

28

2012年1月 科目汇总表

29 30

应交税金