借款费用资本化综合例题教学文案

第09章 非流动负债-借款费用资本化例题

2015-5-15

3

2015-5-15 2

解: (2)2011年: ①专门借款: 资本化金额=5000×12% ×9/12=450(万元) 费用化金额=5000×12% ×3/12=150(万元) ②一般借款: 资本化率=(4000 ×10%+6000 ×5%)/(4000+6000)=7% 资本化金额=(1200×9/12+2400×9/12+1200×6/12+3600×3/12)×7% =294(万元) 费用化金额= (4000 ×10%+6000 ×5%)-294=406(万元) 会计分录: 借:在建工程 7440000 财务费用 5560000 贷:应付利息 13000000

2015-5-15 1

解: (1)2010年: ①专门借款: 资本化金额=5000 ×12% ×5/12-(3000 ×0.5% ×2+2000 ×0.5% ×1) =250-40=210(万元) 费用化金额=5000 ×12% ×7/12-5000 ×0.5% ×3 =350-75=275(万元) ②一般借款: 资本化率=(4000 ×10%+6000 ×5%)/(4000+6000)=7% 资本化金额=1200 ×7% ×2/12=14(万元) 费用化金额= (4000 ×10%+6000 ×5%)-14=686(万元) 会计分录: 借:在建工程 2240000 财务费用 9610000 银行存款 1150000 贷:应付利息 13000000

中级会计师职称实务重点:借款费用.doc

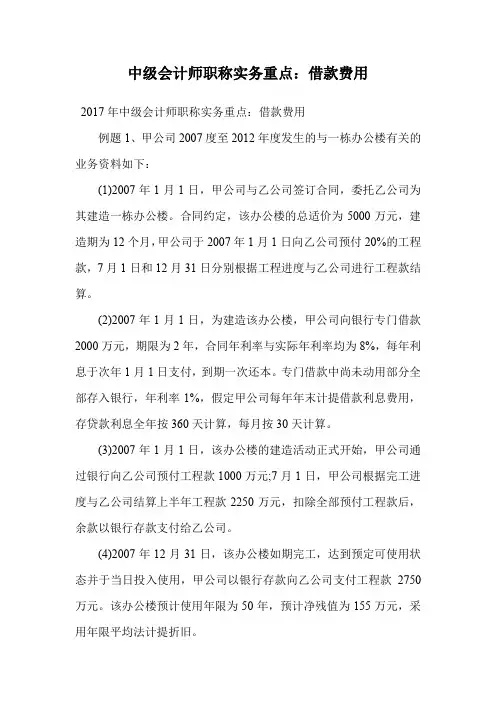

中级会计师职称实务重点:借款费用2017年中级会计师职称实务重点:借款费用例题1、甲公司2007度至2012年度发生的与一栋办公楼有关的业务资料如下:(1)2007年1月1日,甲公司与乙公司签订合同,委托乙公司为其建造一栋办公楼。

合同约定,该办公楼的总适价为5000万元,建造期为12个月,甲公司于2007年1月1日向乙公司预付20%的工程款,7月1日和12月31日分别根据工程进度与乙公司进行工程款结算。

(2)2007年1月1日,为建造该办公楼,甲公司向银行专门借款2000万元,期限为2年,合同年利率与实际年利率均为8%,每年利息于次年1月1日支付,到期一次还本。

专门借款中尚未动用部分全部存入银行,年利率1%,假定甲公司每年年末计提借款利息费用,存贷款利息全年按360天计算,每月按30天计算。

(3)2007年1月1日,该办公楼的建造活动正式开始,甲公司通过银行向乙公司预付工程款1000万元;7月1日,甲公司根据完工进度与乙公司结算上半年工程款2250万元,扣除全部预付工程款后,余款以银行存款支付给乙公司。

(4)2007年12月31日,该办公楼如期完工,达到预定可使用状态并于当日投入使用,甲公司以银行存款向乙公司支付工程款2750万元。

该办公楼预计使用年限为50年,预计净残值为155万元,采用年限平均法计提折旧。

(5)2010年11月,甲公司因生产经营战略调整,决定将该办公楼停止自用,改为出租以获取租金收益。

2010年12月20日,甲公司与丙公司签订租赁协议,约定将该办公楼以经营租赁的方式租给丙公司,租凭期为2年,租赁开始日为2010年12月31日,甲公司对投资性房地产采用公允价值模式进行后续计量,2010年12月31日该办公楼的公允价值为5100万元。

(6)2011年12月31日,该办公楼公允价值为5000万元。

2012年12月31日,租赁合同到期,甲公司将该办公楼以4100万元的价格售出,款项已存银行,假定不考虑相关税费。

一道借款费用例题的详细分析

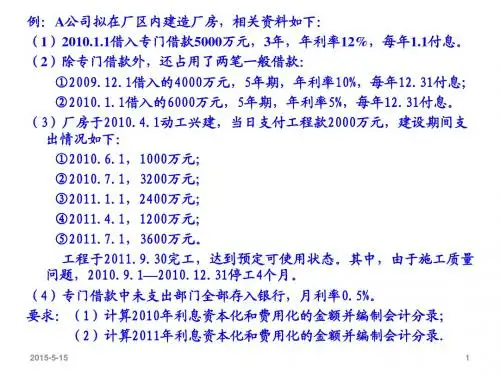

借款费用例题分析原题:MN公司拟在厂区内建造一幢新厂房,有关资料如下:(1)2007年1月1日向银行专门借款5000万元,期限3年,年利率6%,每年1月1日付息。

(2)除专门借款外,公司只有一笔其他借款,该公司于2006年12月1日借入的长期借款6000万元,期限5年,年利率8%,每年12月1日付息。

(3)由于审批、办手续等原因,厂房于2007年4月1日才开始动工兴建,当日支付工程款2000万元。

工程建设期间的支出情况如下:2007年6月1日:1000万元;2007年7月1日:3000万元;2008年1月1日:1000万元;2008年4月1日:500万元;2008年7月1日:500万元。

工程于2008年9月30日完工,达到预定可使用状态。

其中,由于施工质量问题工程于2007年9月1日至12月31日停工4个月。

(4)专门借款中未支出部分全部存入银行,假定月利率为0.25%。

假定全年按照360天算,每月按30天算。

一、分析:二、2007年相关数据的计算1、2007年全部贷款利息为,,,50,,,=⨯+⨯0000008%78000000006000%602、2007年闲置专门借款利息计算:(1)1月至3月没有开始资本化,专门借款全部闲置,其存款利息为000,50=⨯000⨯000,3375%,25.0(2)4月至5月,专门借款闲置3000万元,其存款利息为,000000,⨯30=⨯.0,0001502%25(3)6月份专门借款闲置2000万元,其存款利息为000,,000⨯20=⨯1,00050%25.0全年闲置专门借款利息合计=575,0003、2007年借款费用为000,-575800,7=000,,225,70004、2007年需要资本化的借款费用1)需要资本化的专门借款利息(1)借款费用资本化期间为2007年4月1日至2007年8月31日,共5个月。

(2)在此期间内,专门借款贷款利息为,000,50=⨯000⨯÷122500006,1,%5(3)在此期间内,闲置专门借款的存款利息为000000,.0,25⨯⨯%+⨯⨯30=000%25200,2.01,00020,000(4)由(2)(3)知道,2007年专门借款的借款费用为200000,250,1=-000000,,050,1(5)专门借款利息应该全部资本化,所以2007年专门借款资本化金额为1,050,000。

借款费用资本化例题

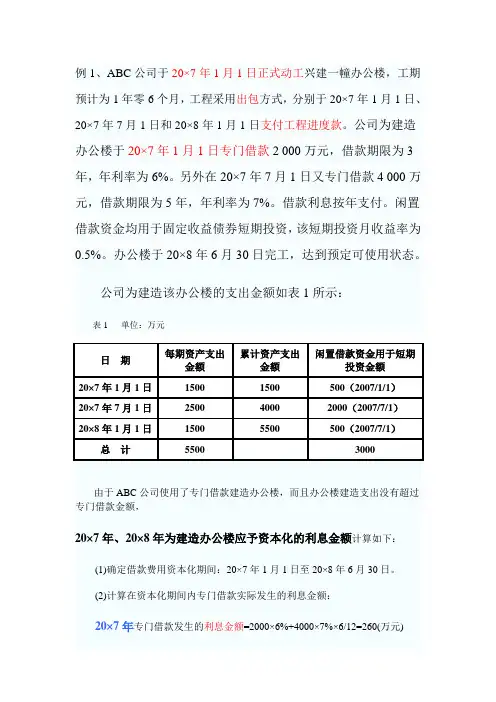

例1、ABC公司于20×7年1月1日正式动工兴建一幢办公楼,工期预计为1年零6个月,工程采用出包方式,分别于20×7年1月1日、20×7年7月1日和20×8年1月1日支付工程进度款。

公司为建造办公楼于20×7年1月1日专门借款2 000万元,借款期限为3年,年利率为6%。

另外在20×7年7月1日又专门借款4 000万元,借款期限为5年,年利率为7%。

借款利息按年支付。

闲置借款资金均用于固定收益债券短期投资,该短期投资月收益率为0.5%。

办公楼于20×8年6月30日完工,达到预定可使用状态。

公司为建造该办公楼的支出金额如表1所示:表1 单位:万元20×8年1月1日~6月30日专门借款发生的利息金额=2000×6%×6/12+4000×7%×6/12=200(万元)(3)计算在资本化期间内利用闲置的专门借款资金进行短期投资的收益:20×7年短期投资收益=500×0.5%×6+2000×0.5%×6=75(万元)20×8年1月1日~6月30日短期投资收益=500×0.5%×6=15(万元)(4)由于在资本化期间内,专门借款利息费用的资本化金额应当以其实际发生的利息费用减去将闲置的借款资金进行短期投资取得的投资收益后的金额确定,因此:公司20×7年的利息资本化金额=260-75=185(万元)公司20×8年的利息资本化金额=200-15=185(万元)有关账务处理如下:20×7年12月31日:借:在建工程1850000应收利息(或银行存款) 750000贷:应付利息260000020×8年6月30日:借:在建工程1850000应收利息(或银行存款) 150000贷:应付利息2000000例2、A公司为建造厂房于2009年4月1日从银行借入2000万元专门借款,借款期限为2年,年利率为6%,不考虑借款手续费。

借款费用资本化会计核算例解

借款费用资本化会计核算例解借款费用资本化是一种会计处理方法,旨在将借款费用分摊到资产的构建或生产过程中。

通过将借款费用资本化,可以将资产的价值更加合理地反映在财务报表上,同时也可以更加准确地反映企业的经营成果。

本文将以一个具体的例子来解释借款费用资本化的会计核算过程。

假设某企业需要建造一台价值为100万元的机器设备,其中借款费用为20万元。

借款费用资本化将把这20万元分摊到机器设备的生命周期中,而不是直接计入当期损益。

具体来说,机器设备的生命周期为5年,每年产生的经济利益为20万元。

因此,这20万元的借款费用应分摊到5年中。

具体分摊过程如下:第一年:4万元第二年:4万元第三年:4万元第四年:4万元第五年:4万元每年分摊的借款费用4万元,将计入机器设备的成本中。

这样,每年机器设备的成本都将增加4万元,而不是一次性将20万元计入第一年的成本中。

通过借款费用资本化,企业可以将资产价值更加合理地反映在财务报表上,同时也可以避免一次性大额计入当期损益导致的经营成果波动。

这样可以更加准确地反映企业的经营成果和财务状况。

本文通过具体的例子解释了借款费用资本化的会计核算过程。

通过将借款费用分摊到资产的构建或生产过程中,可以更加合理地反映资产价值,避免一次性大额计入当期损益导致的经营成果波动。

然而,借款费用资本化也存在一定的不足之处,如可能掩盖企业的真实经营状况,增加资产泡沫等。

因此,在应用借款费用资本化时,需要谨慎考虑其合理性和必要性。

借款费用资本化会计核算在会计领域中具有重要地位,对于借款方和贷款方均具有实际意义。

本文旨在探讨借款费用资本化会计核算的重要性和进一步思考,以期推动相关领域的研究和发展。

借款费用资本化会计核算起源于上世纪中期,当时主要借款费用对资产构建和投资的影响。

随着经济的发展,借款费用资本化会计核算受到越来越多学者的和研究。

现有的文献主要集中在借款费用资本化的确认、计量和信息披露方面,以及借款费用资本化对企业和金融机构的影响。

借款费用资本化金额的计算案例

借款费用资本化金额的计算案例下面就来个借款费用资本化金额计算的案例。

假设小明开了个超级酷的魔法糖果厂,他为了扩建厂房去银行借了一笔钱。

小明在2021年1月1日从银行借入专门借款1000万元,年利率是8%,借款期限是3年。

这个厂房建设工程在2021年4月1日才正式开工,然后在2021年9月1日到12月31日因为一些魔法原料供应不上(就好比现实中的原材料短缺啦),工程暂停了施工。

首先呢,我们要知道借款费用资本化期间。

从4月1日开工起就开始资本化啦,但是9月1日到12月31日因为停工了,这期间就不能资本化。

所以2021年真正能资本化的期间就是4月1日到8月31日,一共5个月。

那专门借款资本化金额怎么算呢?我们先算出全年的利息,1000万乘以8%,那就是80万一年的利息。

那一个月的利息就是80万除以12个月,大概是6.67万。

那5个月能资本化的利息就是6.67万乘以5个月,大概是33.35万。

再假设一下,小明这个工程除了专门借款,还占用了一般借款。

比如说有一笔一般借款500万,年利率是6%,在2021年7月1日借入的。

那这个时候就复杂一点了。

假设从7月1日开始,这个工程除了用专门借款,还占用了一般借款。

我们要先算出累计资产支出加权平均数。

比如说从7月1日开始,工程累计支出超过了专门借款的金额,超过部分就是占用了一般借款。

假设到7月1日的时候,工程累计支出了1200万,那专门借款1000万用完了,有200万是占用了一般借款。

这200万从7月1日到8月31日,一共2个月,累计资产支出加权平均数就是200万乘以2除以12(因为是2个月占全年12个月的比例),大概是33.33万。

那一般借款资本化率就是这个一般借款的年利率6%。

所以一般借款资本化金额就是33.33万乘以6%,大概是2万。

最后总的借款费用资本化金额就是专门借款资本化金额33.35万加上一般借款资本化金额2万,也就是35.35万。

你看,就像搭积木一样,一步一步算出每个部分,最后就能得到借款费用资本化金额啦。

借款费用资本化案例研究

借款费用资本化案例研究借款费用资本化的案例研究是一个复杂且重要的主题,它涉及到会计、金融和企业财务等多个领域。

以下是一个简单的借款费用资本化的案例研究:案例:华联公司借款费用资本化华联公司是一家大型建筑公司,它在2X17年决定兴建一幢办公楼。

该工程计划工期为一年,预算总投资额为8000万元。

由于公司自有资金不足,华联公司决定通过借款筹集资金。

华联公司向银行申请了一笔5000万元的贷款,贷款年利率为5%。

根据借款合同,该贷款将主要用于办公楼的兴建。

华联公司在2X17年1月1日正式动工兴建办公楼,并按照工程进度向施工方支付工程款。

在施工过程中,华联公司分别于2X17年1月1日、7月1日和10月1日向施工方支付工程进度款1500万元、4000万元和2500万元。

办公楼于2X17年12月31日完工,达到预定可使用状态。

根据借款费用的资本化原则,华联公司在借款期间内应将贷款利息资本化,计入办公楼的账面价值。

具体来说,华联公司应将借款利息计入在建工程科目,并按照工程进度逐步结转固定资产科目。

华联公司在2X17年第一季度应资本化的利息金额为:(1500/8000)(50005%/4)= 万元。

在第二季度,应资本化的利息金额为:((1500+4000)/8000)(50005%/4)= 万元。

在第三季度,应资本化的利息金额为:((1500+4000+2500)/8000)(50005%/4)= 万元。

因此,华联公司在2X17年应资本化的总利息金额为:++=万元。

通过将借款费用资本化,华联公司可以更准确地反映办公楼的账面价值,并避免将不必要的借款费用计入当期损益,从而影响公司的财务状况和经营成果。

同时,借款费用资本化也有助于提高会计信息的质量和可比性。

借款费用案例分析(有答案)模板

• (4)假定专门借款中未支出部分全部存入银行, 存款月利率为0.5%,利息收入全部存入银行。 • (5)假定全年按照360天计算,每月按照30天 计算。 • 要求: • (1)计算2007年专门借款利息资本化金额和应 计入当期损益的利息金额 • (2)计算2007年一般借款利息资本化金额和应 计入当期损益的利息金额 • (3)编制2007年末计提借款利息的会计分录 • (计算结果精确到小数点后两位)

• • • • • • •

(3) ②2009年 2009年占用了一般借款资金的资产支出加权平 均数=(1200+2400) ×9/12+1200×6/12+800×3/12=3500万元。 2009年一般借款利息资本化金额 =3500×4%=140万元。 2009年1月1日债券摊余成本 =20725.58+829.02-1000=20554.6万元。 2009年债券利息费用=20554.6×4%=822.18万 元。 2009年一般借款利息应计入当期损益的金额= 822.18-140=682.18万元。

案例分析二

• 长江公司于2008年1月1日动工兴建一办公楼, 工程于2009年9月30日完工,达到预定可使用 状态。 长江公司建造工程资产支出如下: (1)2008年4月1日,支出2000万元 (2)2008年6月1日,支出1000万元 (3)2008年7月1日,支出3000万元 (4)2009年1月1日,支出2400万元 (5)2009年4月1日,支出1200万元 (6)2009年7月1日,支出800万元

• • • • • • •

•

• •

•

•

长江公司为建造办公楼于2008年1月1日专门借款 4800万元,借款期限为3年,年利率为4%,按年支付 利息。除此之外,无其他专门借款。该笔借款票面利 率与实际利率相等。 办公楼的建造还占用一笔一般借款: 长江发行公司面值总额为20000万元,发行日为2007 年1月1日,期限为5年, 票面年利率为5%,按年于年 末支付利息。债券发行收款为20952.84万元,另支付 发行费用62.86万元,债券年实际利率为4%。 闲置专门借款资金用于固定收益债券暂时性投资,假 定暂时性投资月收益率为0.25%,并收到款项存入银 行。假定全年按360天计。 因原料供应不及时,工程项目于2008年8月1日~12 月31日发生中断。

借款费用例题

(4)有关账务处理如下:

①2×12年12月31日:

借:在建工程——××厂房

1 817 000

财务费用

8 433 000

应收利息(或银行存款)

450 000

贷:应付利息——××银行

10 700 000

注:2×12年实际借款利息=30 000 000×5%+20 000 000×6%+100 000 000×8%=10

【例题1】

(1)确定借款费用资本化期间为2×12年1月1日至2×13年6月30日 (2)计算在资本化期间内专门借款实际发生的利息金额: 2×12年专门借款发生的利息金额 =30 000 000×5%+60 000 000×6%×6/12=3 300 000(元) 2×13年1月1日至6月30日专门借款发生的利息金额 =30 000 000×5%×6/12+60 000 000×6%×6/12 =2 550 000(元) (3)计算在资本化期间内利用闲置的专门借款资金进行短期投资的收益: 2×12年短期投资收益 =15 000 000×0.5%×6+40 000 000×0.5%×6 =1 650 000(元) 2×13年1月1日至6月30日短期投资收益 =5 000 000×0.5%×6 =150 000(元) (4)由于在资本化期间内,专门借款利息费用的资本化金额应当以其实际发生

的利息费用减去将闲置的借款资金进行短期投资取得的投资收益后的金额确定, 因此:

公司2×12年的利息资本化金额 =3 300 000-1 650 000=1 650 000(元) 公司2×13年的利息资本化金额 =2 550 000-150 000=2 400 000(元)

(5)有关账务处理如下: ①2×12年12月31日: 借:在建工程——××厂房

借款费用资本化的计算涉及固定资产的减值例题

借款费用资本化的计算涉及固定资产的减值例题借款费用资本化是指将企业为获取借款而发生的费用,在一定条件下将其纳入固定资产成本进行分摊,以便于长期借款成本的逐年摊销。

借款费用包括银行贷款手续费、担保费用等相关支出。

在计算借款费用资本化时,通常需要考虑固定资产的减值。

固定资产减值是指由于固定资产价值降低或无法收回其预期收益而导致其账面价值超过可收回金额的情况。

固定资产减值通常由于以下原因发生:市场环境变化、技术进步、经济下滑或资产损坏等。

为了帮助理解借款费用资本化与固定资产减值的关系,下面举一个例题:假设某公司以银行贷款的方式筹资,获得了10,000万元的贷款,同时支付了100万元的贷款手续费。

该公司决定将贷款手续费资本化,并将其纳入固定资产成本。

此时,公司拥有一项初始账面价值为20,000万元的固定资产,其预计可收回金额为15,000万元。

假设根据评估,该固定资产的预计使用寿命为10年,无残值。

首先,我们需要计算固定资产的减值损失。

减值损失计算公式为:固定资产减值损失 = 固定资产账面价值 - 可收回金额固定资产减值损失 = 20,000万元 - 15,000万元 = 5,000万元接下来,我们计算每年应摊销的借款费用。

借款费用资本化计算公式为:每年应摊销的借款费用 = 借款费用 / 预计使用寿命每年应摊销的借款费用 = 100万元 / 10年 = 10万元最后,我们将固定资产减值损失和每年应摊销的借款费用相加,得到最终的借款费用资本化金额。

借款费用资本化金额 = 固定资产减值损失 + 每年应摊销的借款费用借款费用资本化金额 = 5,000万元 + 10万元 = 5,010万元因此,根据以上计算,该公司应将借款费用资本化金额设置为5,010万元,以便于长期借款成本的逐年摊销。

需要注意的是,借款费用资本化的计算涉及到多个因素,包括固定资产的减值、预计使用寿命等,因此在实际应用中需要综合考虑各种因素,确保计算结果的准确性和合理性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

借款费用资本化综合

例题

【例题】甲公司拟在厂区内建造一幢新厂房,有关资料如下:

(1)2009年1月1日向银行专门借款5 000万元,期限为3年,年利率为6%,每年1月1日付息。

(2)除专门借款外,公司只有一笔一般借款,为公司于2008年12月1日借入的长期借款3 000万元,期限为5年,年利率为8%,每年12月1日付息。

(3)由于审批、办手续等原因,厂房于2009年4月1日才开始动工兴建,当日支付工程款2 000万元。

工程建设期间的支出情况如下:

2009年6月1日:1 000万元;

2009年7月1日:3 000万元;

2010年1月1日:1 000万元;

2010年4月1日:500万元;

2010年7月1日:800万元。

工程于2010年9月30日完工,达到预定可使用状态。

其中,由于施工质量问题工程于2009年9月1日~12月31日停工4个月。

(4)专门借款中未支出部分全部存入银行,假定月利率为0.25%。

假定全年按照360天计算,每月按照30天计算。

要求:根据上述资料,计算有关借款的利息资本化金额和费用化金额,并编制相关会计分录。

『正确答案』

本题处理思路如下:

①本题开始资本化的时点为2009年4月1日,停止资本化的时点为2010年9月30日。

但在2009年9月1日~12月31日,因施工质量问题非正常停工4个月。

因此,要据此判断2009年借款利息资本化月数为5个月和费用化月数为7个月。

②两个关注的问题:

专门借款,关注闲置专门借款的存款利息收入。

一般借款,关注何时占用一般借款和占用的一般借款金额。

【2009年】

(1)计算2009年专门借款利息金额:

①应付利息=5 000×6%=300(万元)

其中:费用化期间应付利息=5 000×6%×7/12=175(万元)

资本化期间应付利息=5 000×6%×5/12=125(万元)

②存入银行取得的利息收入=37.5+15+5=57.5(万元)

其中:

费用化期间的利息收入=37.5(万元)资本化期间的利息收入=15+5=20(万元)

③费用化金额=175-37.5=137.5(万元)

资本化金额=125-20=105(万元)

3借款利息金额

①占用了一般借款资金的资产支出加权平均数=1 000×(6-4)/12=166.67(万元)

②占用了一般借款资本化率=8%

③一般借款应予资本化的利息金额=166.67×8%=13.33(万元)

④一般借款应付利息金额=3 000×8%=240(万元)

⑤一般借款费用化金额=240-

13.33=226.67(万元)

(3)合计

资本化的借款利息金额=105+13.33=118.33(万元)

费用化的借款利息金额=137.5+226.67=364.17(万元)

借:在建工程

118.33

财务费用

364.17

应收利息(或银行存款)

57.5

贷:应付利息540(300+240)

【2010年】

(1)专门借款应予资本化的利息金额

①应付利息金额=5 000×6%=300(万元)

②资本化利息金额=5 000×6%×9/12=225(万元)

③费用化利息金额=300-225=75(万元)

(2)一般借款应予资本化的利息金额

①占用了一般借款资金的资产支出加权平均数

=2 000×9/12+500×6/12+500×3/12=1 875(万元)

②一般借款资本化率=8%

③一般借款资本化的利息金额=1 875×8%=150(万元)

④一般借款应付利息金额=3 000×8%=240(万元)

⑤一般借款利息费用化金额=240-150=90(万元)

(3)合计

资本化的借款利息金额=225+150=375(万元)

费用化利息金额=75+90=165(万元)借:在建工程375

财务费用165

贷:应付利息540(300+240)

【思考问题①】如果是2010年9月30日计算一般借款的利息资本化金额能和上面的计算结果一样吗?

【答案】2010年9月30日计算一般借款利息资本化金额

=[2 000×9/9+500×6/9+500×3/9] ×8%×9/12

=150万

【思考问题②】固定资产完工的入账价值如何计算?

【答案】固定资产完工的入账价值=(2000+1000+3000+100+500+800)

+118.33+375=

【例题】接上题。

如果按季度计算资本化金额,计算2009年费用化利息和资本化利息。

(1)计算一季度借款利息金额:

(2)计算二季度借款利息金额:

(3)计算三季度借款利息金额:

精品资料

(4)计算四季度借款利息金额:

预算:

资本化利息=1季度0+2季度55+3季度63.33+4季度0=118.33(万元)

费用化借款利息=1季度97.5+2季度60+3季度71.67+4季度135=364.17(万元)

仅供学习与交流,如有侵权请联系网站删除谢谢11。